相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続税が発生する場合とは?(2020年10月3日)

相続が発生した後に相続税がかかるのか、かからないのかは非常に気になる点だと思います。そこで、今回はどのような方に相続税が発生するのかについてお伝えしていきます。

目次

相続税が発生する場合について、

順を追って説明します。

相続税が発生する場合とは、一言で言えば、お亡くなりになった方(被相続人)が所有していたすべての財産の合計額が基礎控除を超える場合です。

逆に言えば、財産の合計額が基礎控除を超えない場合は、相続税は発生しないので基本的には税金の心配をする必要はないことになります(※)

(※)相続税が発生しない場合でも、相続税が発生しないという申告を税務署に行わなければならない場合もあります。詳しくは、「4.相続税が発生しなくても申告が必要な場合」をご覧ください。

したがって、被相続人がどのような財産を所有していたか、その財産の合計額(評価額)はいくらか、基礎控除はいくらか、を確認する必要があります。

おおよその評価額を知りたいという方向けに書きました。

まずは被相続人の「財産」が何かを把握することから始まります。

不動産、預貯金、上場株式、生命保険金などはもちろんですが、被相続人から相続前3年以内に贈与を受けたもの、老人ホーム等からの入居一時金などの返還金、相続直前に被相続人の口座から引き出した金銭なども財産になり得ます。

金銭的価値のあるものはすべて財産となるのですが、もう少し具体的なことは次の記事でも紹介していますので、よろしければそちらもご覧ください。

財産が確認できた後は、それぞれの財産に相続税を計算するための評価額を付けます。

税務署に相続税の申告書を提出する場合は正確な評価が必要ですので、様々な資料に基づき評価を行いますが、ここでは、目安となる評価額を算定するための方法をお伝えします。

※あくまで目安であり、ここで計算した評価額の合計が基礎控除を下回るからといって、絶対に相続税が発生しないわけではありません。あらかじめご了承ください。

土地

- 自宅の土地は、「路線価×土地の面積」または「土地の固定資産税評価額×1.15倍」

※共有の場合は、さらに被相続人の持分割合を掛け算して計算します。

※貸している土地などは、リンク先の記事に詳しい説明がございますので、よろしければご覧ください。

建物

- 自宅や空き家の場合は、建物の固定資産税評価額

- 貸している建物の場合は、建物の固定資産税評価額×0.7

※共有の場合は、さらに被相続人の持分割合を掛け算して計算します。

※固定資産税評価額は、毎年4~5月頃に市区町村から届く固定資産税の納税通知書で確認できます。

※貸している建物でも一部が空室などの場合は、異なる計算をする場合があります。

預貯金

- 相続発生日の通帳の残高

- 定期預金証書の金額

※口座の凍結に備えて、相続発生日直前に被相続人の口座から金銭を引き出す場合があります。直前に引き出した金銭は、場合により手元現金として相続財産となる可能性があります。

上場株式・債券・投資信託

- 所有する株数や口数に、株価や基準価額を掛け算して計算します。

※証券会社等からの運用報告書や取引レポートがあれば、それらに記載された金額も参考になります。

未上場株式

被相続人が企業オーナーなどで、上場していない会社の株式を所有していた場合です。評価が複雑になるので、目安の計算であっても税理士に依頼することをおすすめしています。

あえて、出すのであれば「会社の決算書の純資産合計額÷会社の発行済み株式数」で1株あたりの純資産額を計算して、それに被相続人が所有していた株数を掛ける方法があります。ただ、実際の評価額と大きく異なる場合もありますのでご注意ください。

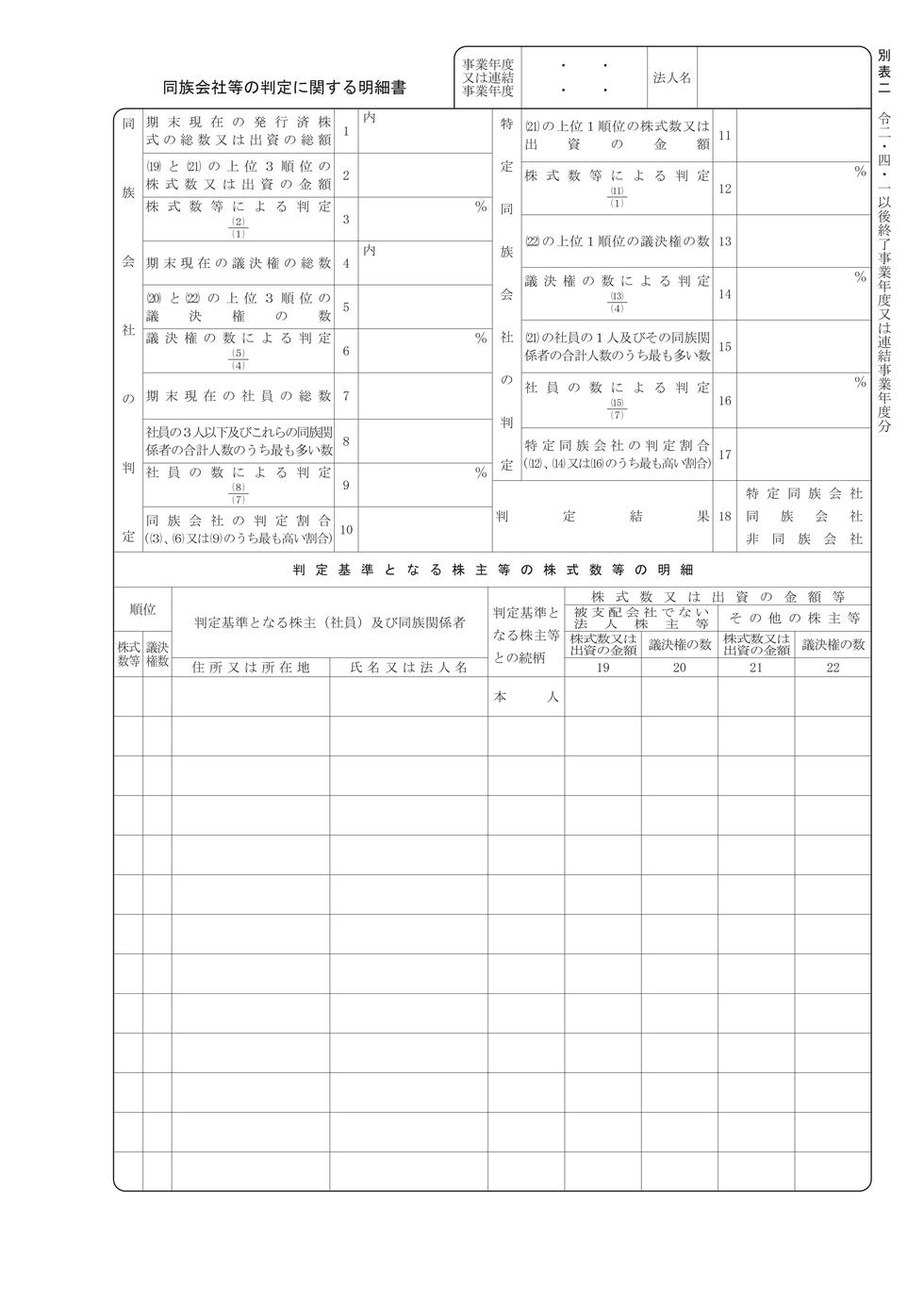

なお、会社の発行済み株式数や被相続人が所有していた株数は、会社の株主名簿または会社の法人税申告書の別表二で確認することが一般的です(発行済み株式数だけであれば、会社の商業登記簿謄本でも確認ができます)

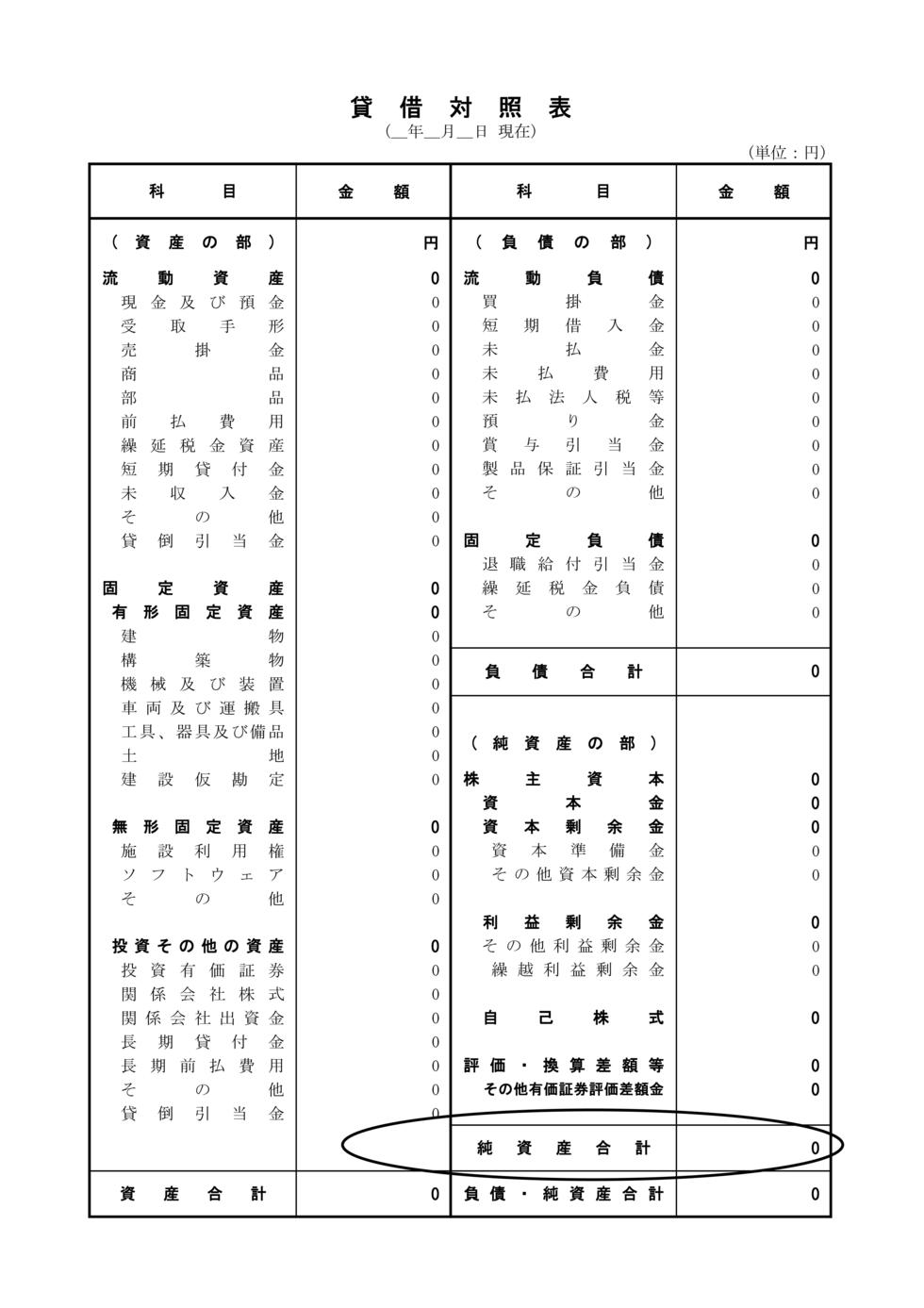

会社の純資産合計額は決算書のうち、

貸借対照表により確認ができます。

法人税申告書の別表二です。

生命保険金

- 保険証書などに記載された死亡保険金の金額

- 保険会社から実際に支払われた金額

※年末近くに保険会社から送付される契約のご案内なども参考になります。

※被相続人が保険料を負担していた保険契約は、被保険者が被相続人以外の場合でも相続財産になり得ますのでご注意ください。そのような契約は、被相続人の相続では保険金が支払われないので見落としやすい点です

なお、相続人が受け取った保険金の合計額から、「500万円×相続人の数」で計算した金額を差し引けます。合計額が「500万円×相続人の数」以下であれば、生命保険金の評価額はゼロとなります。

【例1】:受け取った保険金の合計額が2,000万円、相続人が3人

⇒2,000万円-1,500万円(500万円×3人)=500万円が生命保険金の評価額となる。

【例2】:受け取った保険金の合計額が1,000万円、相続人が3人

⇒1,000万円-1,500万円<0円となるので、生命保険金の評価額はゼロ(マイナスにはなりません)

損害保険金(火災保険、自動車保険など)

- 相続日時点での解約返戻金の額

※保険会社に問い合わせれば確認できますが、支払った保険料より金額が大きくなることは基本的にありませんので、支払った保険料を目安にしてもよいかもしれません。

死亡退職金

- 相続後に勤務先の会社から支払われた死亡退職金や弔慰金の金額

なお、相続人が受け取った保険金の合計額から「500万円×相続人の数」で計算した金額を差し引けます。合計額が「500万円×相続人の数」以下であれば、死亡退職金の評価額はゼロとなります(生命保険金の場合と同様の計算方法です)

また、弔慰金も一定額までは非課税となりますが、ここではその計算式は省略します。

貸付金

- 親族や知人に貸していた金額

老人ホーム等の有料施設からの返戻金

- 入居時に支払った一時金の戻り分、毎月の使用料金の戻り分などの金額

金、プラチナなど

- 積立などを行っていた口座の残高に相続日時点の取引価格を掛け算して計算した金額

一定の贈与財産

- 被相続人から相続前3年以内に暦年贈与を受けた財産の額

- 相続時精算課税制度という贈与の制度を利用して、被相続人から贈与を受けた財産の額

※詳しくはこちらの記事をご覧ください。

これらの財産を個々に評価し、合計額を計算します。

本来はこの合計額から借入金などの債務や葬儀費用を差し引くのですが、上記で説明した以外にも財産となり得るもの(名義財産、社会保険料などの還付金、自動車など)があるので、目安を計算する段階では、債務や葬儀費用は考慮せずに計算してもよいと思います。

ここまでのポイント

- 被相続人の財産を把握

- 個々の財産の評価額を計算

- 評価額を合計

基礎控除は相続人の数により決まります。

評価額の合計額が基礎控除を超えれば相続税が発生しますし、越えなければ相続税は発生しません。

そこで次に基礎控除を計算する必要がありますが、基礎控除は「3,000万円+相続人の数×600万円」となります。

相続人の数ですが、配偶者がいれば配偶者は必ず相続人になります。配偶者以外では、まず子供、子供がいなければ親、子供も親もいなければ兄弟姉妹という順番で相続人になります。

注意点としては、被相続人より先に子供が亡くなっている場合は、子供の子供(被相続人からみた孫)がすでに亡くなっている子供の代わりに相続人になります(代襲相続)

この場合は、子供がいないから親や兄弟姉妹が相続人になるというわけではありません(代襲相続などは別の記事で紹介する予定ですのでここでは省略します)

各財産の評価額と基礎控除により、

相続税が発生するかどうかを確認します。

個々の財産評価額と基礎控除の金額が計算できれば、あとはそれらを比べることで相続税が発生するかどうか目安として確認できます。

例えば、個々の財産の評価額の合計が6,000万円、相続人が配偶者と子2人の計3人であれば基礎控除は4,800万円となります。このケースでは、「6,000万円-4,800万円=1,200万円>0」ですので、相続税が発生します。

一方で、個々の財産の評価額の合計が4,000万円、相続人が配偶者と子2人の計3人の場合(基礎控除4,800万円)は、「4,000万円-4,800万円<0」ですので、相続税は発生しません。

注意点として、生命保険金や死亡退職金には一定の非課税額(500万円×相続人の数)がありますが、上記の財産の評価額の合計は、この非課税額を除いた後の金額です。

例えば、土地が2,000万円、建物が500万円、預貯金が1,000万円、生命保険金が1,500万円の財産を遺して相続が発生した場合は、評価額の合計額は5,000万円です。

相続人が3人であれば、基礎控除は4,800万円です。合計額の方が基礎控除よりも大きいので、一見すると相続税が発生しそうに思えます。

しかし、相続人が受け取る生命保険金には非課税額(この例の場合は1,500万円まで)があります。この非課税額を除くと評価額の合計額は3,500万円(5,000万円-1,500万円)になり、基礎控除の4,800万円を超えませんので、相続税は発生しません(※)

※相続人以外の方が受け取った生命保険金や死亡退職金には非課税額がありませんのでご注意ください。

相続税が発生しない場合は、基本的には税務署に対して申告を行う必要もないのですが、例外として申告が必要なケースもあるので、次の「4.相続税が発生しなくても申告が必要な場合」をご確認ください。

ここまでのポイント

- 基礎控除を計算

- 評価額の合計と基礎控除を比較

この記事の最後にお伝えすることは、「相続税が発生しない場合でも、一定の場合には相続税が発生しないことを税務署に対して申告する必要がある」ということです。

一定の場合とは、以下の特例を利用する場合です。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 未上場株式等についての相続税の納税猶予(事業承継税制)

- 農地等についての相続税の納税猶予

※主な特例のみを列挙しています。他に医療法人の持分についての相続税の納税猶予などもありますが省略します。

特に、小規模宅地等の特例と配偶者の税額軽減はよく登場する特例です。

小規模宅地等の特例は一定の土地(ご自宅の土地など)の評価額を大幅に減額できる特例制度です。この制度を利用すると相続税が発生しないというケースがあります。

配偶者の税額軽減は、配偶者が相続で財産を取得したときは、少なくとも取得額で1億6,000万円までは、配偶者に相続税はかけませんという制度です。配偶者はこの制度を利用すれば相続税がかからないケースの方が多いと思われます。

これらの制度を利用する場合は、必ず税務署に対しての申告が必要ですのでご注意ください。

小規模宅地等の特例や配偶者の税額軽減についての記事はこちらをご覧ください。

相続に関する相談先として、税理士以外に弁護士、司法書士、行政書士などが挙げられますが、そのような士業の先生に話を伺うと、ほぼ確実に相続税の話がお客様から出るそうです。

ご自身や身近な方の相続で相続税が発生するのかしないのか、今回の記事が一応の目安としてお役に立てば幸いです。

当事務所もそうですが、無料相談を行う税理士が増えていますので、そのような相談もお気軽にご活用いただければと思います。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。