相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続税の計算の仕組みと小規模宅地等の特例の効果(2020年9月23日)

相続税を計算するうえで、一定の土地の評価額を大きく減額できる小規模宅地等の特例は、相続税を抑えるために必ず考えたい特例です。

一定の土地には、ご自宅の土地や賃貸不動産の土地など様々な種類がありますが、その土地を取得した相続人だけが得をする制度との誤解が多いように感じます。

たしかに、相続税を抑えるという観点から最も得をするのは、特例対象の土地を取得した相続人ですが、それ以外の相続人にも恩恵があります。

今回の記事では、まず相続税の計算の仕組みを確認し、続いて小規模宅地等の特例の効果が相続人全員に及ぶことを解説していきます。

目次

相続税の計算過程を図で解説します。

小規模宅地等の特例の効果を詳しく確認する前に、まずは相続税の計算の仕組みをみていきましょう。

相続税の計算は複雑なのですが、細かい点は除いて本当に重要なポイントのみを抽出しています。この後の、小規模宅地等の特例の効果がよりわかりやすくなると思いますので、ぜひご覧ください。

相続税を計算するためのステップは次の6つです。

- STEP1:相続人となる方の調査

- STEP2:お亡くなりになった方(被相続人)の財産や債務・葬儀費用の調査と評価

- STEP3:財産を誰が取得するかの確定

- STEP4:相続人ごとに財産や債務・葬儀費用の合計を計算

- STEP5:STEP4で計算した金額の合計額から相続税の総額を計算

- STEP6:相続税の総額に相続人が財産を取得した割合を掛けて、相続人ごとの相続税を計算

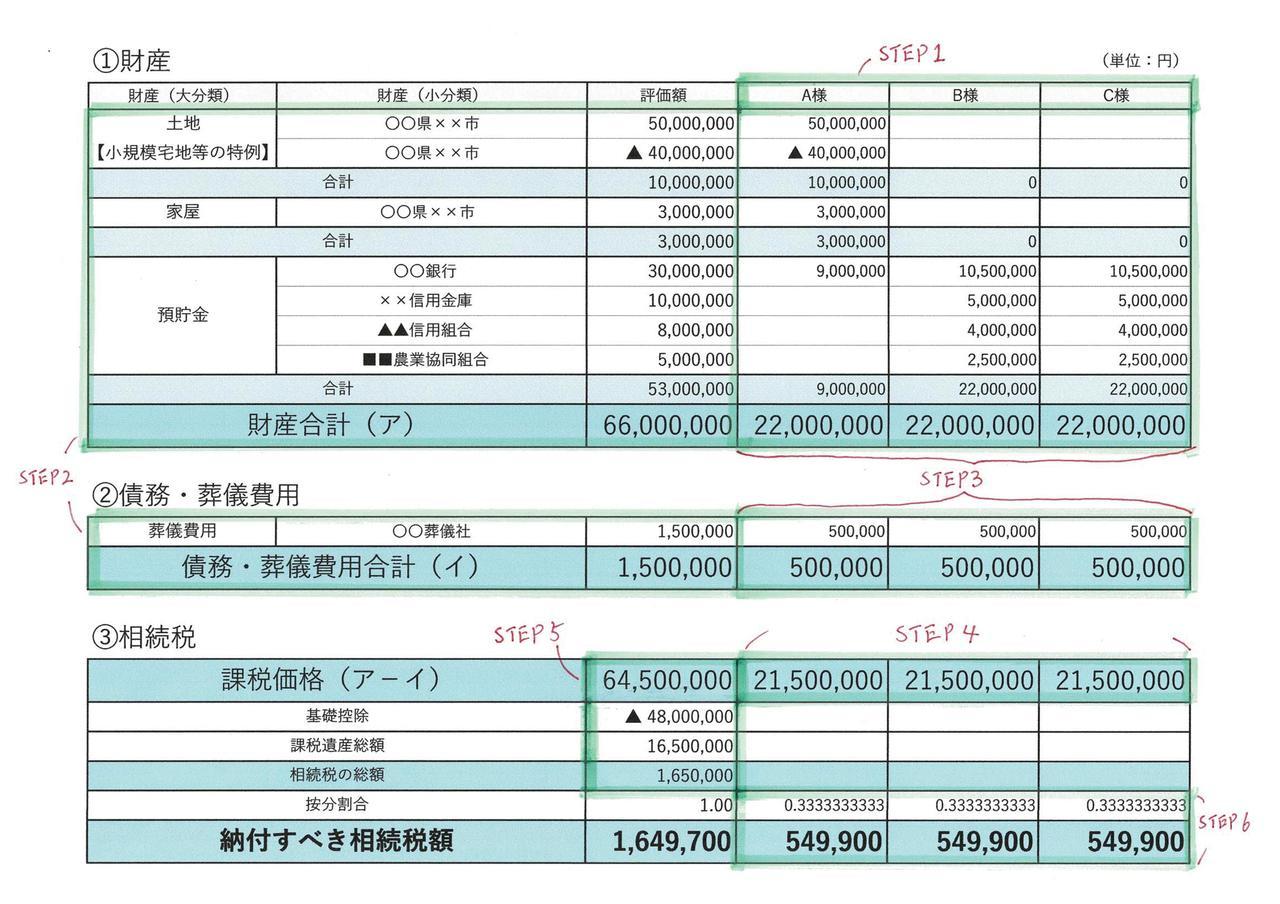

当事務所で使用している相続税の計算表(サンプル)を図で示しましたので、そちらでもう少し詳しく説明します。

手書きの部分もあり、多少見づらいかもしれませんがご容赦ください。

まず、STEP1の相続人となる方の調査は、被相続人が生まれてから亡くなるまでの戸籍をすべて集めることにより確定できます。今回の例では、子であるA様、B様、C様の3名が相続人と仮定します。

STEP2では、被相続人が所有していた財産、債務・葬儀費用をすべて洗い出し、それぞれの財産などを個別に評価します。図では左から3列目の評価額とある列が個別の財産の評価額を表しています(〇〇県××市の土地であれば5,000万円といった具合です)

STEP3では、被相続人の財産などを相続人のうち誰が取得するかを確定させます。遺言書がある場合は基本的に遺言書に従い、遺言書がない場合は相続人全員で協議をして決めます。

図では、〇〇県××市の土地はA様が取得するので、A様の列に土地の評価額を表示しており、預貯金のうち××信用金庫の預金はB様とC様が半分ずつ取得するので、それぞれ総額の半分の金額を表示しています。

STEP4では、相続人ごとに財産合計から債務・葬儀費用合計を差し引いた金額を計算します。図では、A様、B様、C様とも2,150万円となっています。

STEP5では、STEP4で計算した相続人ごとの金額を合計し、そこから相続税の総額を計算します。なお、計算の過程で基礎控除を差し引きますが、基礎控除は「3,000万円+相続人の数×600万円」です。

図では、相続人ごとの金額の合計は6,450万円、基礎控除は4,800万円(3,000万円+3人×600万円)ですので、差額は1,650万円となり、そこから相続税の総額が165万円と計算されています(相続税の総額の計算方法はここでは省略します)

STEP6では、相続税の総額に各相続人が財産を取得した割合を乗じて、各相続人の相続税額を計算します。

図では、相続税の総額165万円に各相続人が財産を取得した割合(0.333…)を掛け算して計算しています。なお、計算の途中で端数の切り捨てがあるため、各相続人の相続税額は549,900円とやや細かな数字になっています。

実際の相続税計算では、財産の評価方法、小規模宅地等の特例の確認、名義財産などの財産の計上漏れがないかの確認、2割加算や税額控除の有無など検討すべきことがたくさんありますのでより複雑です。ただ、基本的な計算の仕組みはSTEP1からSTEP6まででお伝えしたとおりです。

小規模宅地等の特例により、

すべての相続人に恩恵があります。

相続税の計算の仕組みを確認しましたので、続いて小規模宅地等の特例の効果をみていきましょう。

具体的には、冒頭で触れたとおり、小規模宅地等の特例は特例対象の土地を取得する相続人だけでなく、土地を取得しない相続人にも効果があることを計算例で確認していきます。

【前提】

- 相続人は子3名(A、B、C)

- 被相続人の財産:自宅土地7,000万円(300㎡)、自宅建物1,000万円、預貯金4,000万円

- 遺産分割の方針:自宅の土地と建物はA、預貯金はBとCで半分ずつ

- 小規模宅地等の特例が適用できない場合をパターン①

- 小規模宅地等の特例が適用できる場合をパターン②

| パターン① | A | B | C |

|---|---|---|---|

| 土地 | 7,000万円 | ー | ー |

| 小規模宅地等の特例 | 0円 | ー | ー |

| 建物 | 1,000万円 | ー | ー |

| 預貯金 | ー | 2,000万円 | 2,000万円 |

| 財産合計 | 8,000万円 | 2,000万円 | 2,000万円 |

| 相続税の総額 | 930万円 | ||

| 相続税額 | 620万円 | 155万円 | 155万円 |

| パターン② | A | B | C |

|---|---|---|---|

| 土地 | 7,000万円 | ー | ー |

| 小規模宅地等の特例 | ▲5,600万円 | ー | ー |

| 建物 | 1,000万円 | ー | ー |

| 預貯金 | ー | 2,000万円 | 2,000万円 |

| 財産合計 | 2,400万円 | 2,000万円 | 2,000万円 |

| 相続税の総額 | 約160万円 | ||

| 相続税額 | 約60万円 | 約50万円 | 約50万円 |

Aの相続税額はパターン①では620万円ですが、小規模宅地等の特例が適用できるパターン②では約60万円と大きく減少していることがわかります。

取得する土地に特例が使えるかは、Aにとって非常に重要なのですが、実はBとCの相続税額もパターン①と比べて、パターン②では減少していることがわかります(155万円→約50万円)

BやCは、特例の対象となる土地を取得しないのになぜ?と不思議に思われた方もいらっしゃるかもしれませんが、これは相続税の計算の仕組みが関係しています。

相続税は、財産の評価額の合計から相続税の総額が計算され、そこから財産を取得した割合により各相続人の相続税額が計算されます。小規模宅地等の特例により財産の評価額が大きく減額されますから、評価額の合計額も当然少なくなり、相続税の総額が少なくなります。

相続税の総額に財産の取得割合を掛けて各相続人の相続税額を計算しますので、相続税の総額が少なくなることで、相続人全員に恩恵があるというわけですね。

特例の適用には慎重な検討が必要です

反対に小規模宅地等の特例を使った申告を当初行った場合でも、後々の税務調査で税務署から「特例を適用するための条件を満たしていないから特例は使えません」と指摘されてしまったら、特例を使わずに計算をやり直すことが必要になります。

計算をやり直した結果、相続税の総額が増え、土地を取得した方だけの相続税だけではなく、各相続人の相続税が軒並み増えます(先ほどの計算例のパターン②からパターン①になってしまうイメージです)

小規模宅地等の特例の対象となる土地はいくつかありますが、ご自宅の土地が最もよく登場します。ご自宅の土地の場合は、特例を適用できる相続人のパターンが3種類あり、配偶者、同居親族、別居親族です。このうち、配偶者と同居親族は適用のための条件が易しく、別居親族は厳しいです。

そこで、別居親族の方が住民票の住所だけ自宅に移して、自宅に同居している同居親族のように見せかけて、何とか特例を利用しようとするケースも考えられますが、当然住民票の住所だけ移して、形式だけ整えても同居親族とは認めてもらえません。

本来は別居親族なので特例が使えないところ、「住民票の住所も移したし、同居親族ということでいいだろう」と安易に考え、特例を利用した申告を行うと、後々の税務調査で税務署から指摘される可能性が非常に高いです。

繰り返しますが、指摘を受けた後に特例を使わないで再計算を行うと、ご自身だけでなく他の相続人の相続税も増えますし、加算税や延滞税などのペナルティーも発生します。

相続人間で揉めてしまう原因にもなり得ますので、適正に申告を行うことは非常に大事なことです。

「小規模宅地等の特例」はそのテーマだけで分厚い本ができるくらい、重要かつ複雑な制度です。相続が発生した後に、特例が利用できる・できないという判断を間違えないことはもちろん、我が家では特例は利用できるのか?を事前に確認しておくことは、意味のある相続対策です。

当事務所には様々な事例がありますので、気になる方はぜひ一度ご相談ください。また、小規模宅地等の特例に関するその他の記事はこちらからご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。