相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

小規模宅地等の特例(特定居住用宅地等)の注意点

~老人ホーム等や二世帯住宅の事例~(2020年9月14日)

先日の記事では、小規模宅地等の特例には4種類あり、その中でも特に登場することが多い特定居住用宅地等(ご自宅の土地など)について、概要や注意点をお伝えしました。

また、ご自宅の土地などに小規模宅地等の特例を使うために、お客様から特によくご質問いただく「同居」の基準を解説しました。

今回も引き続き、ご自宅の土地などに小規模宅地等の特例を適用するための注意点の話ですが、今回は、お亡くなりになった方(被相続人)が相続直前に老人ホーム等に入所していた場合、被相続人のご自宅が二世帯住宅の場合の注意点をそれぞれお伝えしていきます。

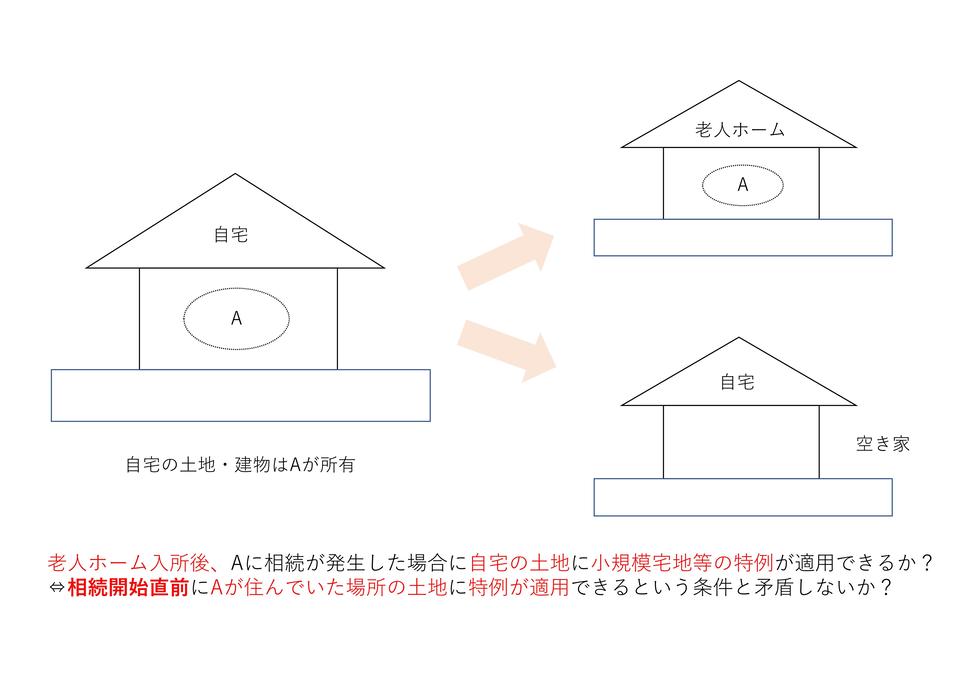

相続開始直前は老人ホーム等で生活していますが対象になるのでしょうか?

ご自宅の土地が小規模宅地等の特例の対象となる特定居住用宅地等に該当するためには、相続開始直前に被相続人か被相続人と同一生計の親族が住んでいた場所の土地であることが必要です。

それでは、被相続人が相続発生前に老人ホーム等に入所して、自宅を空けたまま相続が発生した場合に、自宅は相続開始直前に被相続人が住んでいた場所の土地と言えるのでしょうか?

この場合、一見すると特例の適用は難しそうですが、老人ホーム等に入所していただけで特例の適用ができないとなると、さすがにそれは形式的すぎるということもあり、条件を満たせば適用は可能です。

ただ、様々なパターンが考えられ、必ず適用できるかというとそうでもなく、適用するために最低限満たすべき条件は以下の4つです(※)

(※)この他に取得した相続人(配偶者or同居親族or別居親族)ごとに求められる条件もありますのでご注意ください。

- 被相続人が相続開始前に要介護(要支援)認定を受けている、又はそれに準ずること

- 被相続人が入所していた老人ホーム等の有料施設が、老人福祉法や介護保険法などの法に規定する施設であること

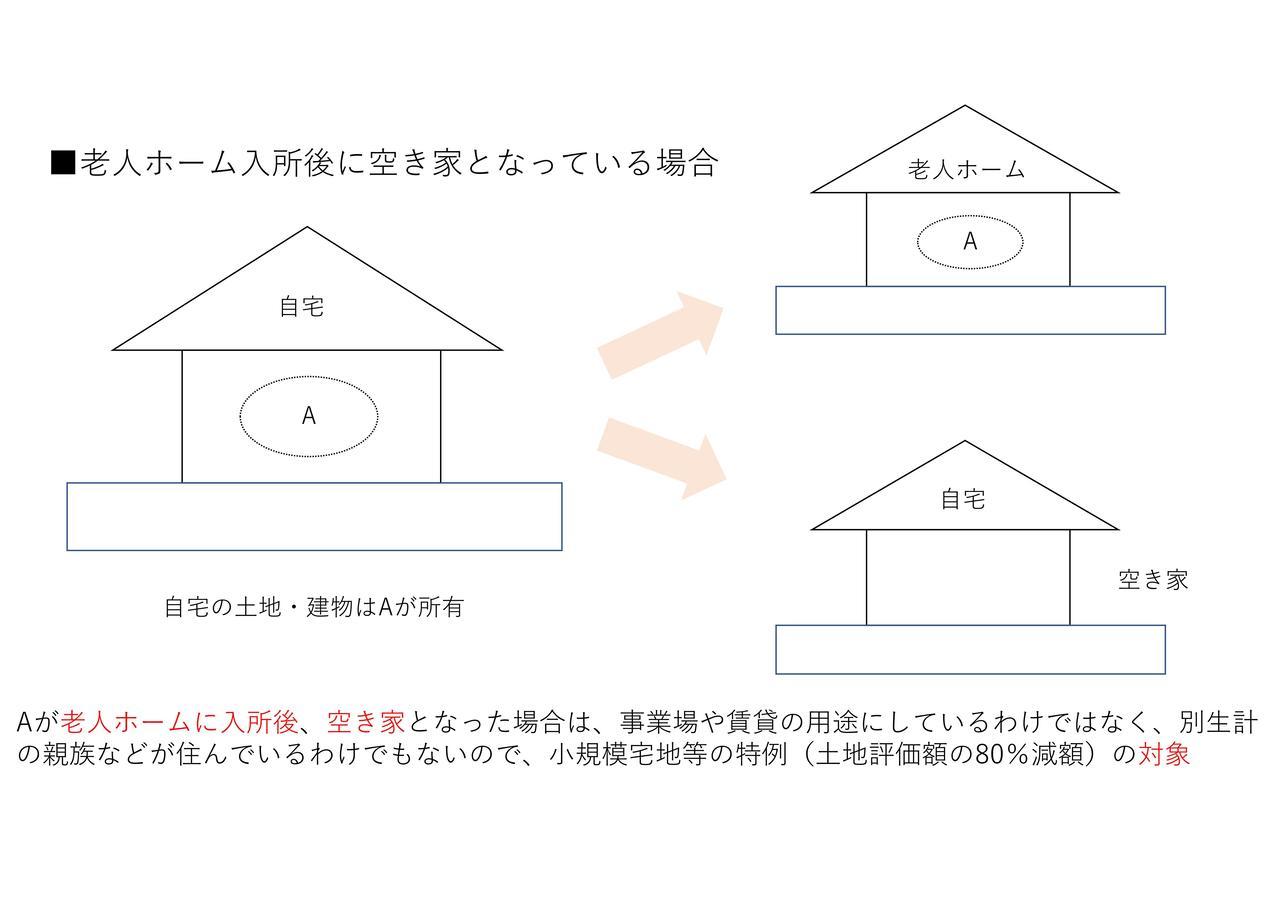

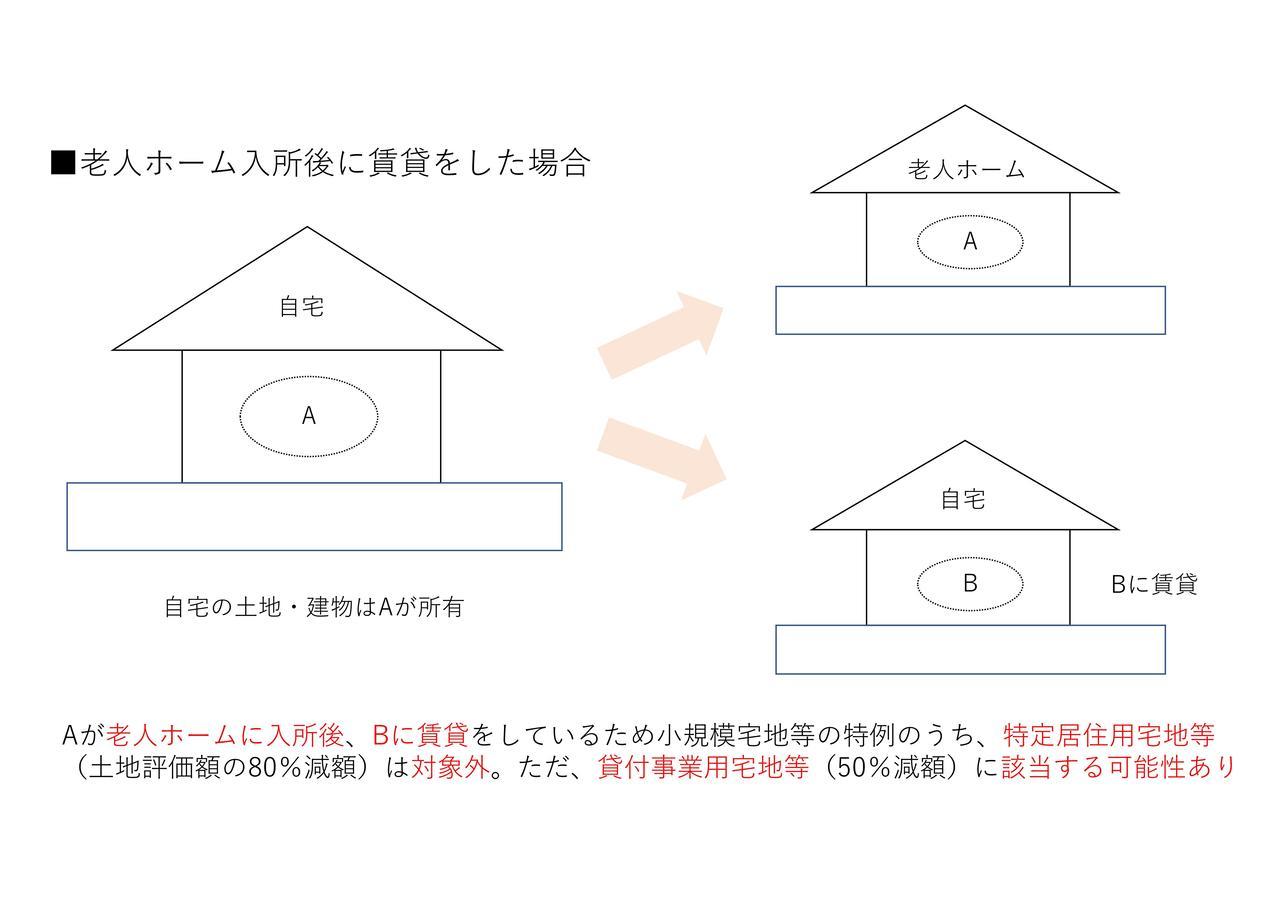

- 被相続人が老人ホーム等の施設に入所する直前に住んでいた建物を、入所後に事業場として利用したり、賃貸をしたりしていないこと

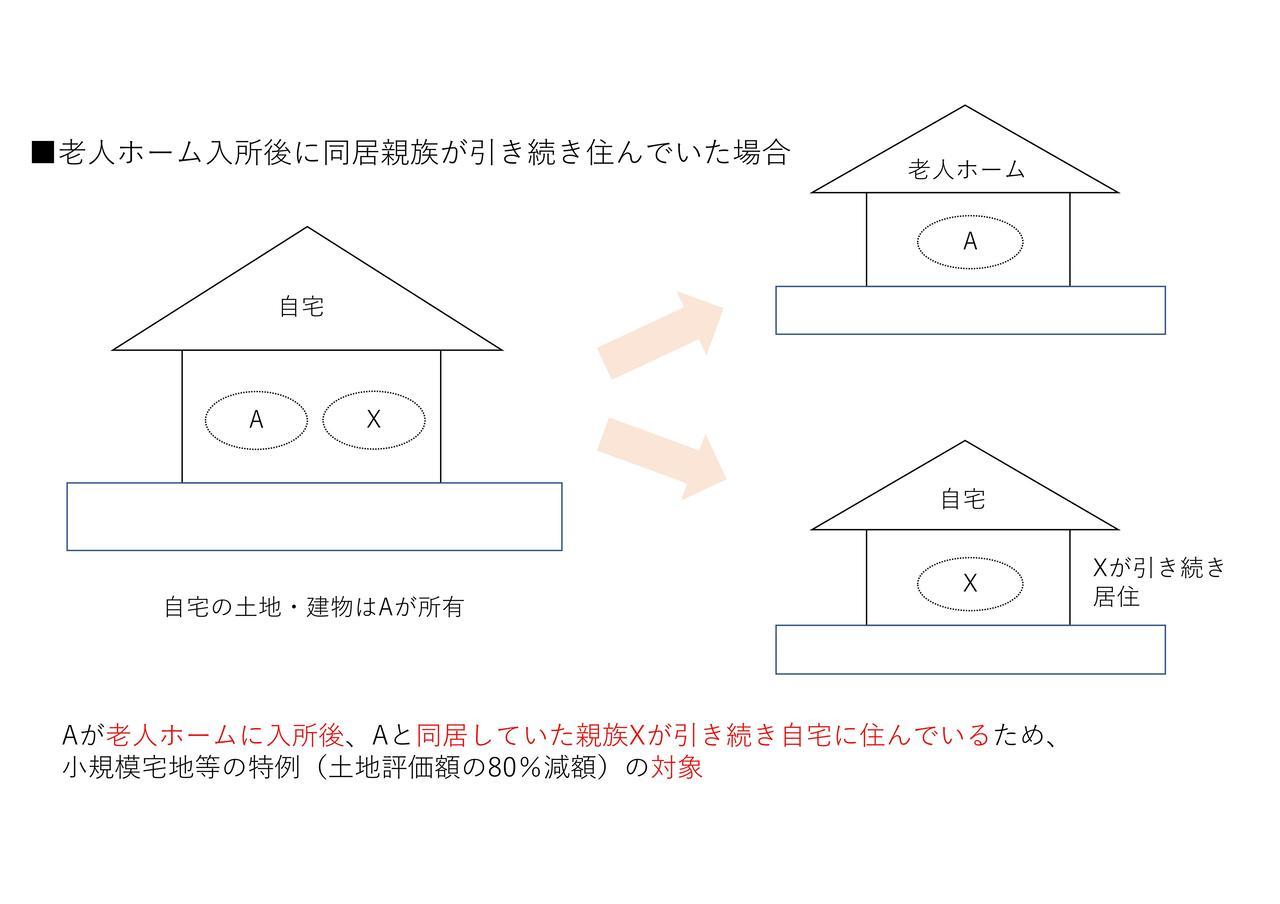

- 被相続人が老人ホーム等の施設に入所する直前に住んでいた建物に、被相続人か被相続人と同一生計であった親族以外の者が住まないこと

条件1については、施設に入るときに要介護(要支援)認定を受けている必要はなく、相続発生前までに認定を受けていれば条件を満たします。なお、特例を適用するためには、税務署に認定を受けていたことがわかる資料を提出する必要があるため、介護保険の被保険者証の該当部分などは、自治体に返却する前にコピーを取っておくとよいでしょう。

条件2は入所した施設のホームページや都道府県などの自治体が公表している高齢者福祉施設の一覧表などで確認ができる場合がありますが、わからない場合は都道府県など自治体の担当課(高齢福祉課など)に直接確認する方法が良いと思います。

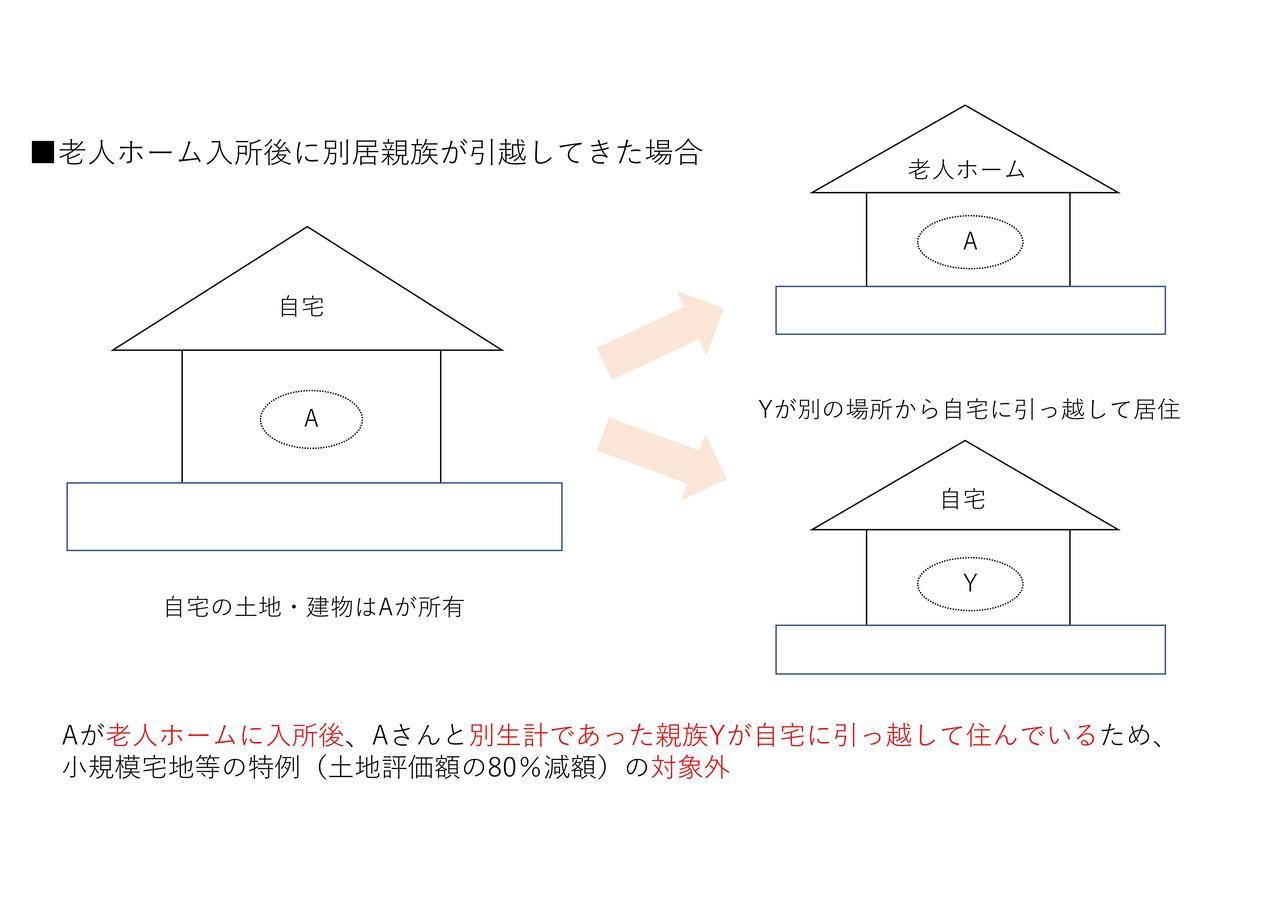

条件3、4は説明も兼ねて、適用できる場合とできない場合の図を以下に4つ示しました。

いずれも条件1と2は満たしているものとの前提ですし、繰り返しになりますが自宅の土地を取得した相続人のパターン(配偶者or同居親族or別居親族)ごとに、さらに満たすべき条件があります(相続人ごとの条件はリンク先の記事のうち、目次の3に該当する箇所をご覧ください)

なお、2つ目の図にも示しましたが、老人ホームへの入所後に自宅を賃貸したパターンでは、相続時に土地の相続税評価額を80%減額することはできなくなりますが、別途貸付事業用宅地等に該当すれば50%の減額ができる可能性はあります。

また、4つ目の図にあるとおり、被相続人が老人ホーム等に入所した後に、別の場所に住んでいた子などの親族(別生計)が住んでしまうと80%減額の対象外となってしまうので注意が必要です(老人ホーム等への入所前に同居していれば対象になり得ます)

代表的なパターンをご紹介しましたが、お客様によってケースは異なります。

相続が発生している方であれば、まずは時系列を整理するなどの事実関係を確認することが重要になりますし、生前に対策をしておきたいという方であれば、施設への入所前に別々に住んでいた親族と同居するなどの対応が考えられます。

二世帯住宅の場合も特有の論点が登場しますが、総じて言えるのは、相続で小規模宅地等の特例を適用するという観点からは、二世帯住宅として区分登記されているよりは、区分登記がされていない方が有利であるということです。

なお、建物に区分登記がされているかどうかの見分け方はいくつかありますが、代表的なものとして、登記事項証明書(謄本)の表題部に、「専有部分の建物の表示」という項目がある場合は区分登記があると言えます。

専有部分というのは建物の各部屋又は各階を指し、それぞれに家屋番号が付けられ、登記事項証明書が作成されます。つまり、部屋の数又は階の数だけ家屋番号があり、登記事項証明書があるということになります。

また、毎年4月~5月頃に届く固定資産税の納税通知書の明細を確認したときに、同一の建物で家屋番号ごと(部屋ごとor階ごと)に分かれて表示されている場合は、その建物は区分登記があると言えます。

※家屋番号ごとに所有者が異なる場合は、その所有者ごとに納税通知書が届きます。

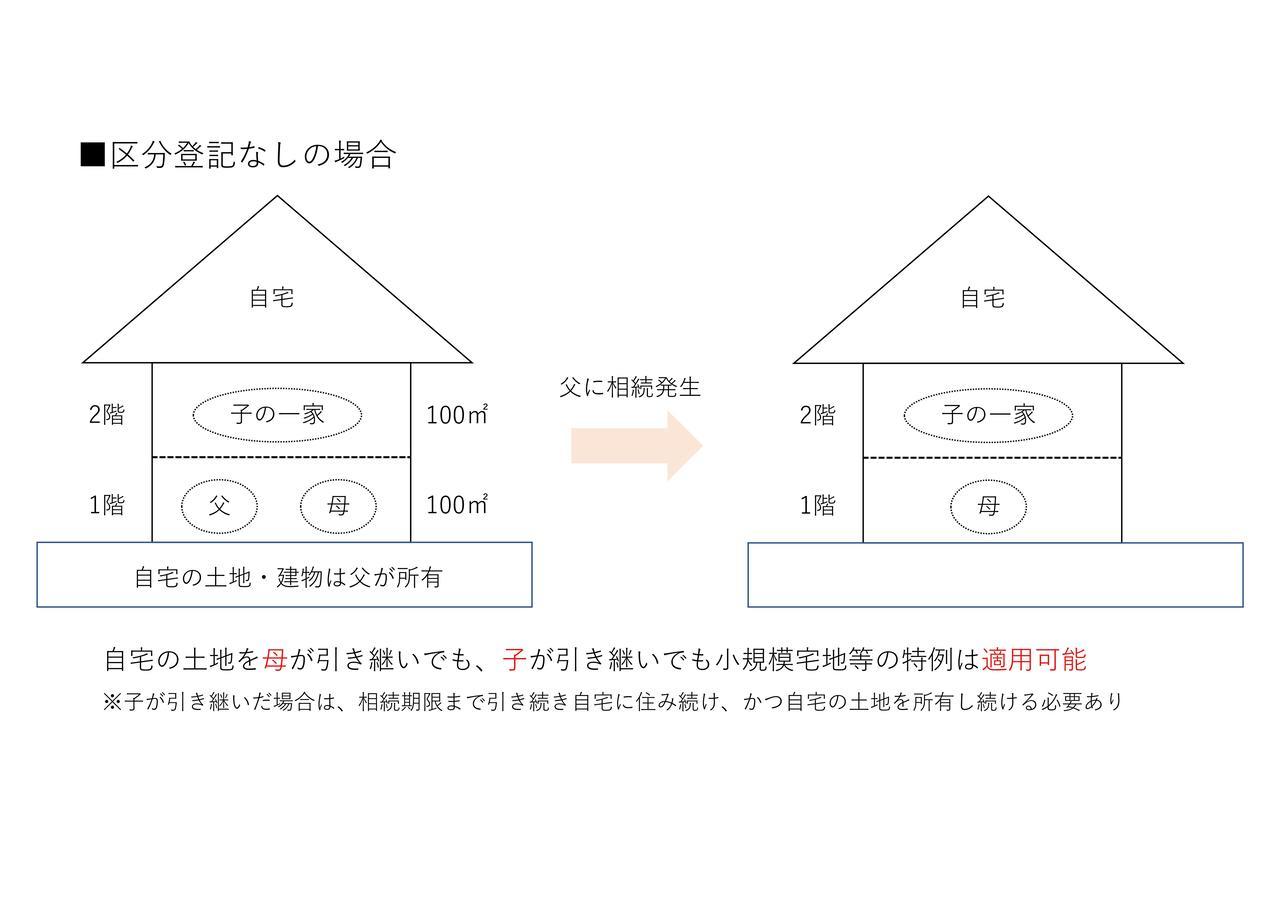

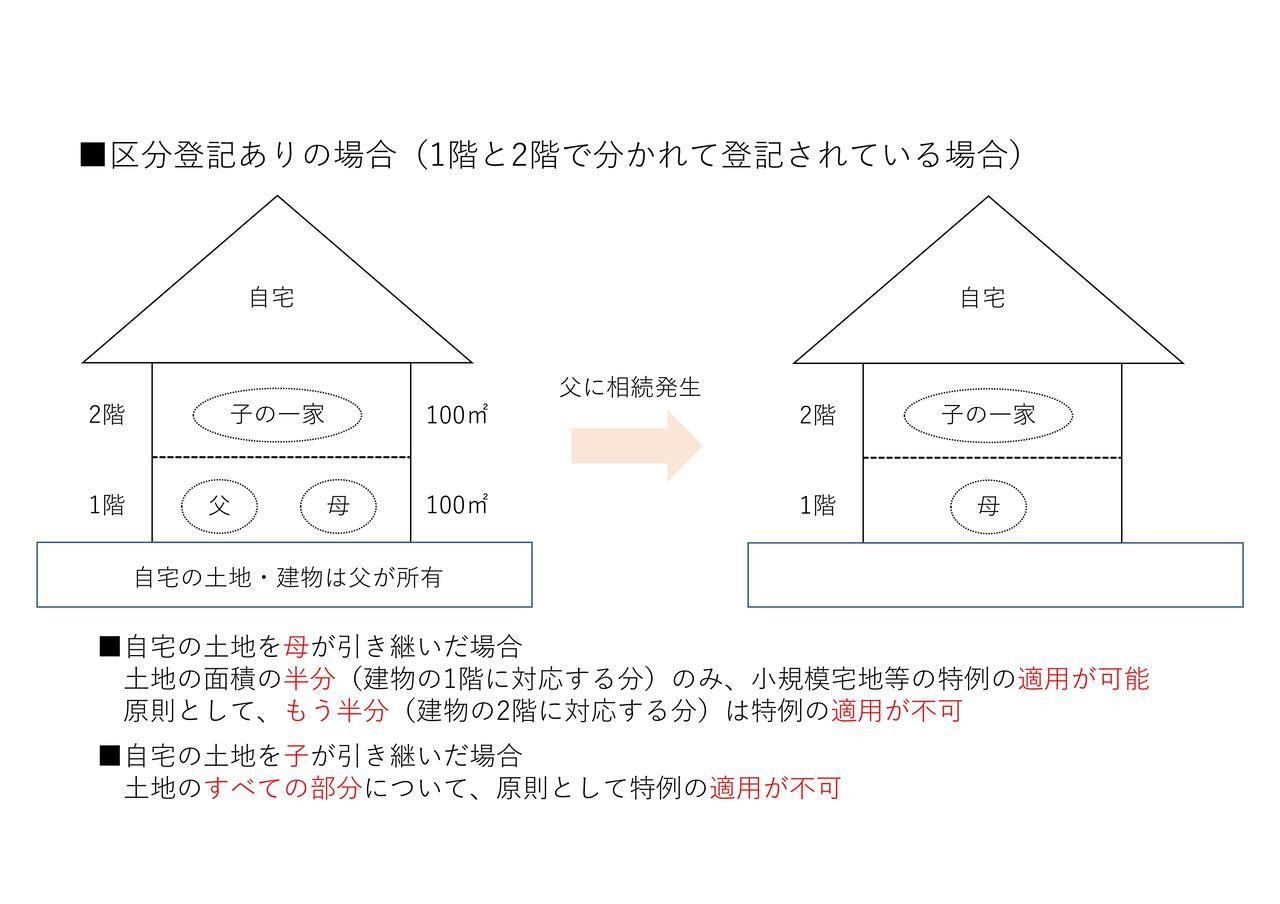

二世帯住宅に区分登記がある場合とない場合で、小規模宅地等の特例にどのような影響を与えるのでしょうか?

一般的なケースで確認していきましょう。

【前提】

-

自宅の土地、建物は父が所有

-

1階に父母、2階に子の一家が居住

-

父母と子の一家は別生計

-

父に相続が発生

ご覧のように区分登記があるかないかで特例の適用対象となる相続人が変わりますし、適用対象となる土地の面積も変わります(総じて区分登記がない方が有利です)

また、区分登記がある場合には原則として適用が厳しくなりますが、子の一家が被相続人である父と同一生計とみられる場合などは取り扱いが変わる可能性がありますので、やはりケースバイケースで慎重に確認することが必要になります。

区分登記を解消(合併登記)できるのであれば検討してみてもよいかもしれません。

この記事以外のパターンも多々あると思いますが、小規模宅地等の特例を考えるうえでは、まずお住まいの形態、土地・建物の所有者、土地・建物の使用者、地代や家賃の有無などを正確に把握することが大事です。

「相続が発生しているが特例が適用できるのだろうか?」ですとか、「我が家のケースはどうなのか生前に確認しておきたい」といったお悩みやご質問がございましたら、ぜひ一度当事務所にご相談ください。

その他の小規模宅地等の特例に関する記事はこちら

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。