相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

お客さまの声

当事務所のサービスをご利用いただいたお客さまの声をご紹介します。

※グーグルの口コミは以下のリンク先(当事務所の口コミへ)からご覧いただけます。

相続税申告

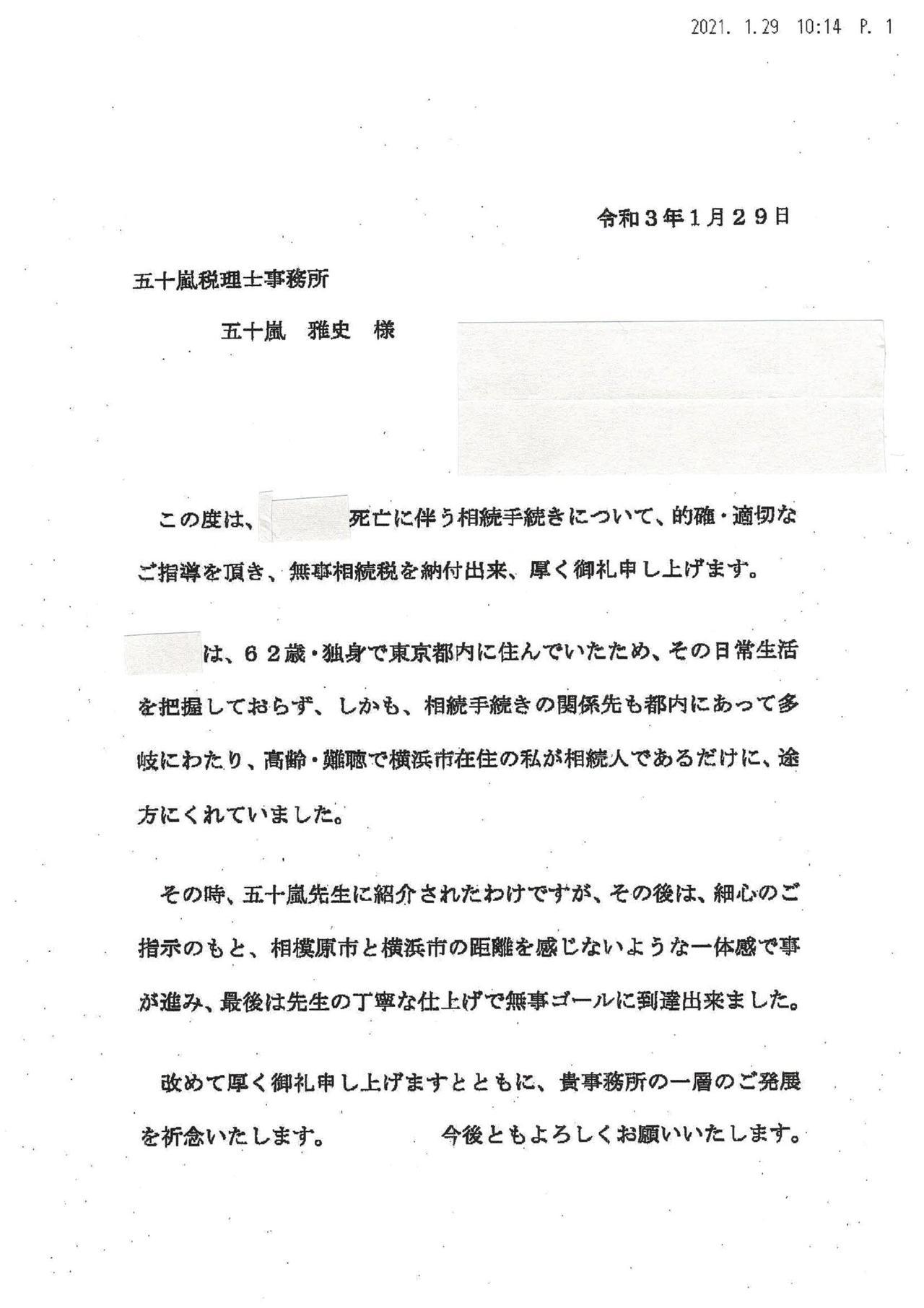

横浜市在住のN様からご依頼いただいた相続税申告でした。

被相続人はご長男様(独身)で、相続人はお父様であるN様でした。子供とはいえ、別居して生計も別の親族ですから相続財産を把握することが簡単ではありませんでした。

私からは、様々な観点から相続財産となり得るものをご説明し、それを受けてN様が迅速に資料をご準備してくださったおかげで、期限までかなりの余裕をもって、申告・納税が完了しました。

相続税申告が完了した後にこのようなメッセージをいただき、お役に立ててよかったと心から思いましたし、私の方こそ多大なご協力をいただき感謝したい気持ちで一杯です。当事務所にご依頼くださいましてありがとうございました。

お客様からのメッセージ

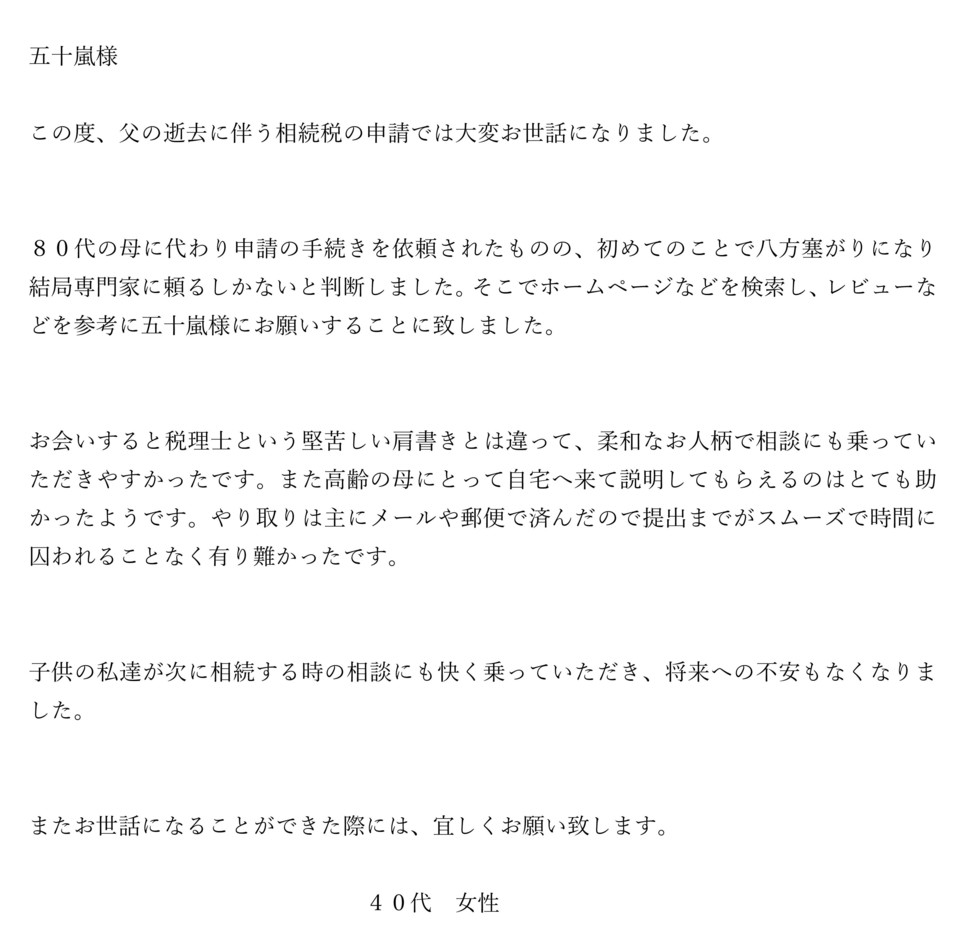

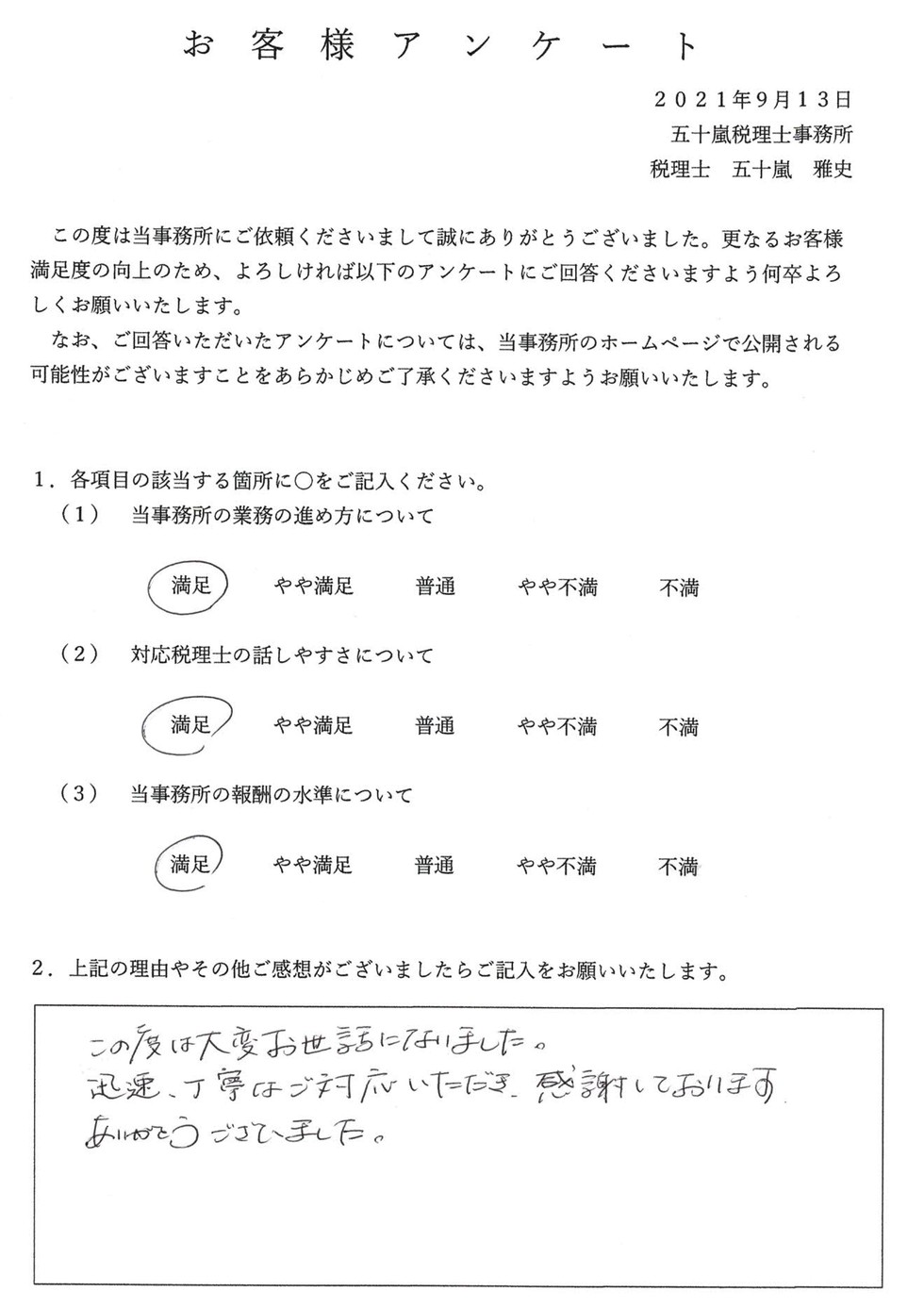

相模原市在住の相続人様(40代女性)からご依頼いただいた相続税申告でした。

被相続人はお父様で、証券会社に多額の有価証券を保有していたことが判明し、相続税申告が必要な状況でした。

お客様自身で税務署に出向くなど、当初は自力で対応されていましたが、税務申告については専門家に依頼することを決断され、当事務所のホームページ経由でご面談をお申込みいただき、2020年12月にご契約となりました。

お客様からのメッセージにもありますが、当事務所の特徴・強みとしている点を評価いただけて非常にうれしく思っています。

お客様には書類の収集等、迅速にご対応いただき本当に感謝しております。当事務所にご依頼くださいましてありがとうございました。

横浜市在住の相続人様(50代男性)からご依頼いただいた相続税申告でした(被相続人はお父様で、相続人は配偶者様とご長男様です)

相続税申告を進めるにあたり、遺産分割のシミュレーション(二次相続を考慮する 等)などをご提示しながら、相続人全員が納得のいく分割ができたのではないかと考えています。

今回のお客様のケースでは財産規模や内容(複数の不動産や名義財産が存在すること)を踏まえて、税理士法第33条の2にもとづく書面添付制度を利用して申告を行いました。

お客様が税務調査対応をしなければならない状況をできる限り避けるために、当事務所では書面添付制度を積極的に活用しています。

当事務所に申告をご依頼くださいましてありがとうございました。

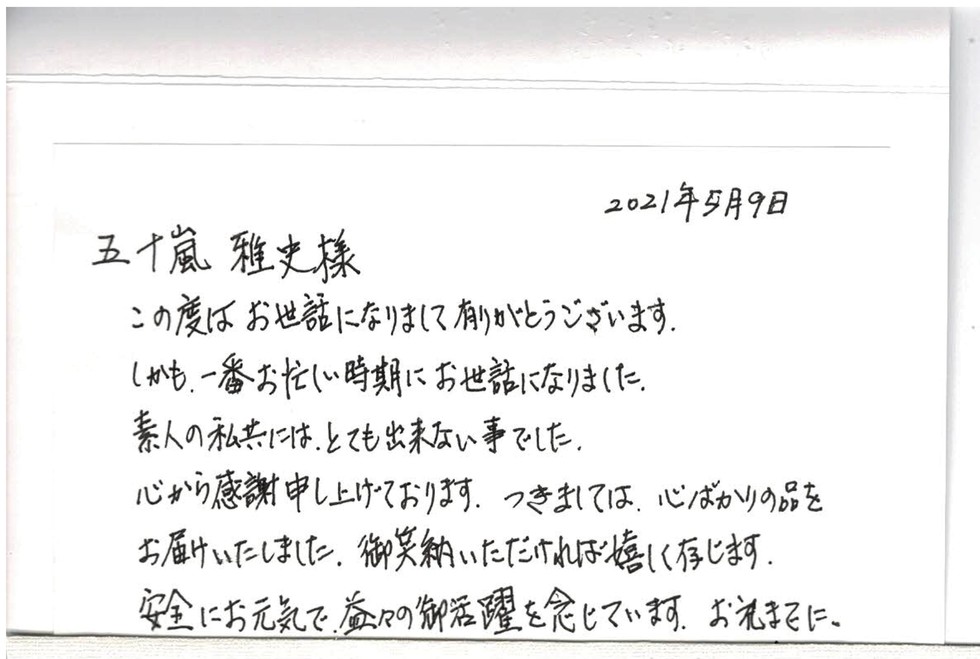

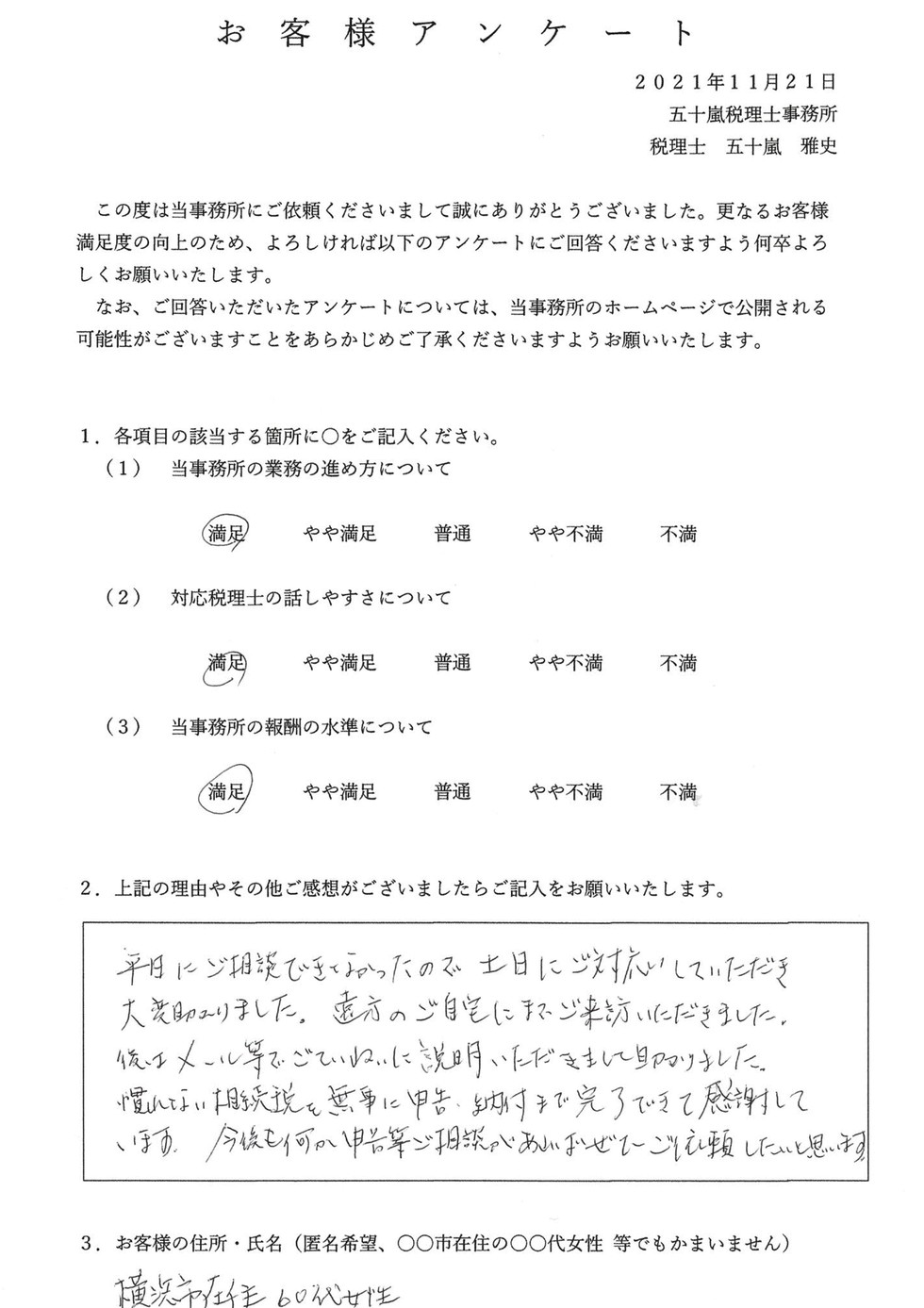

相模原市在住の相続人様(80代女性)からご依頼いただいた相続税申告でした(被相続人は夫で、相続人は配偶者様、お子様2名、代襲相続人となるお孫様1名の計4名でした)

相続税の申告期限まであと約3か月まで迫っていたタイミングでしたので、資料の収集、遺産分割協議書の署名捺印、相続税の納税などのスケジュールについて、初回面談でお客様と入念に打合せを行いました。

その結果、無事期限までに申告・納税まで完了しました。完了後にお客様から感謝のお手紙をいただき、お役に立てて良かったと心から感じています。

当事務所に申告をご依頼くださいましてありがとうございました。

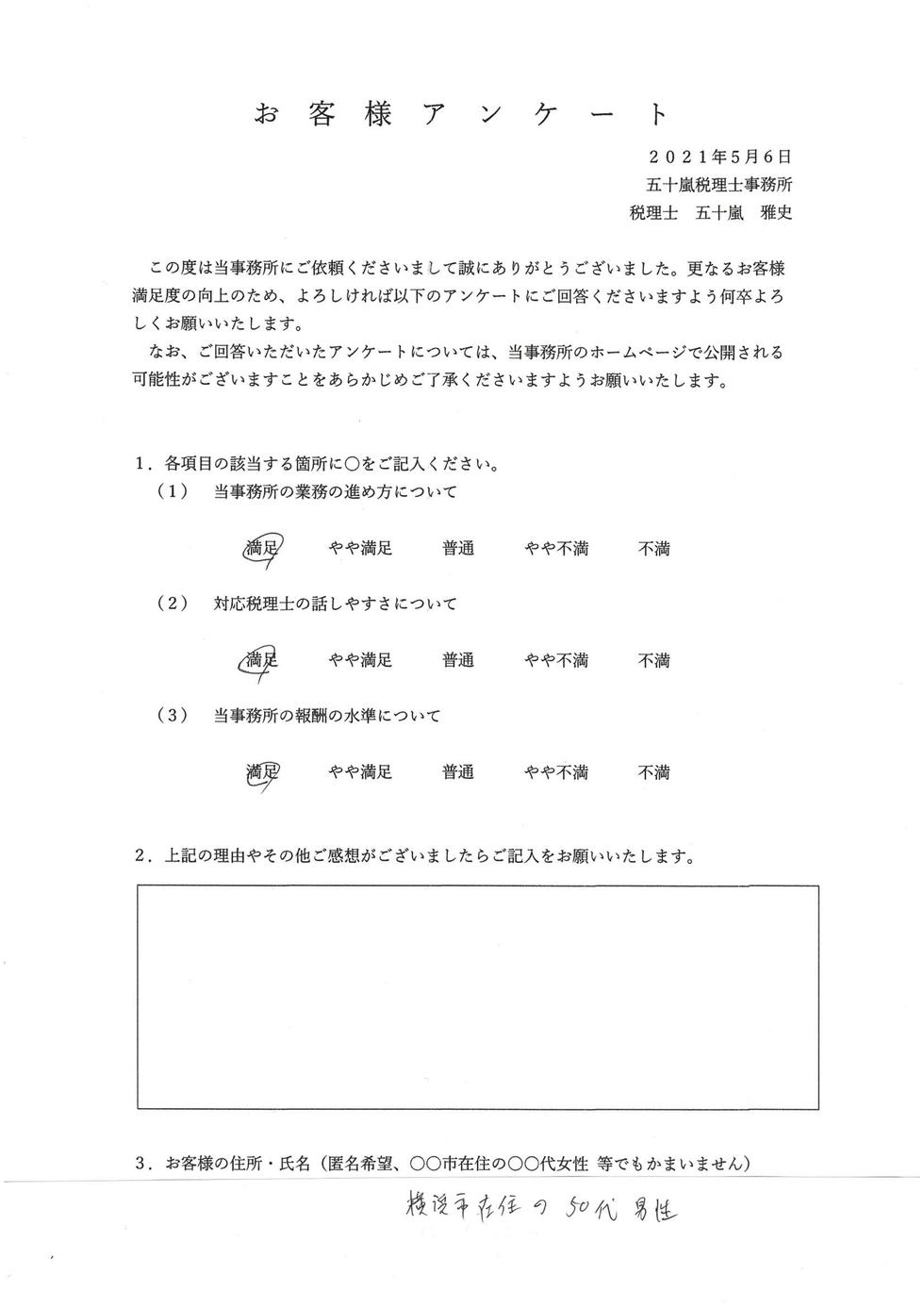

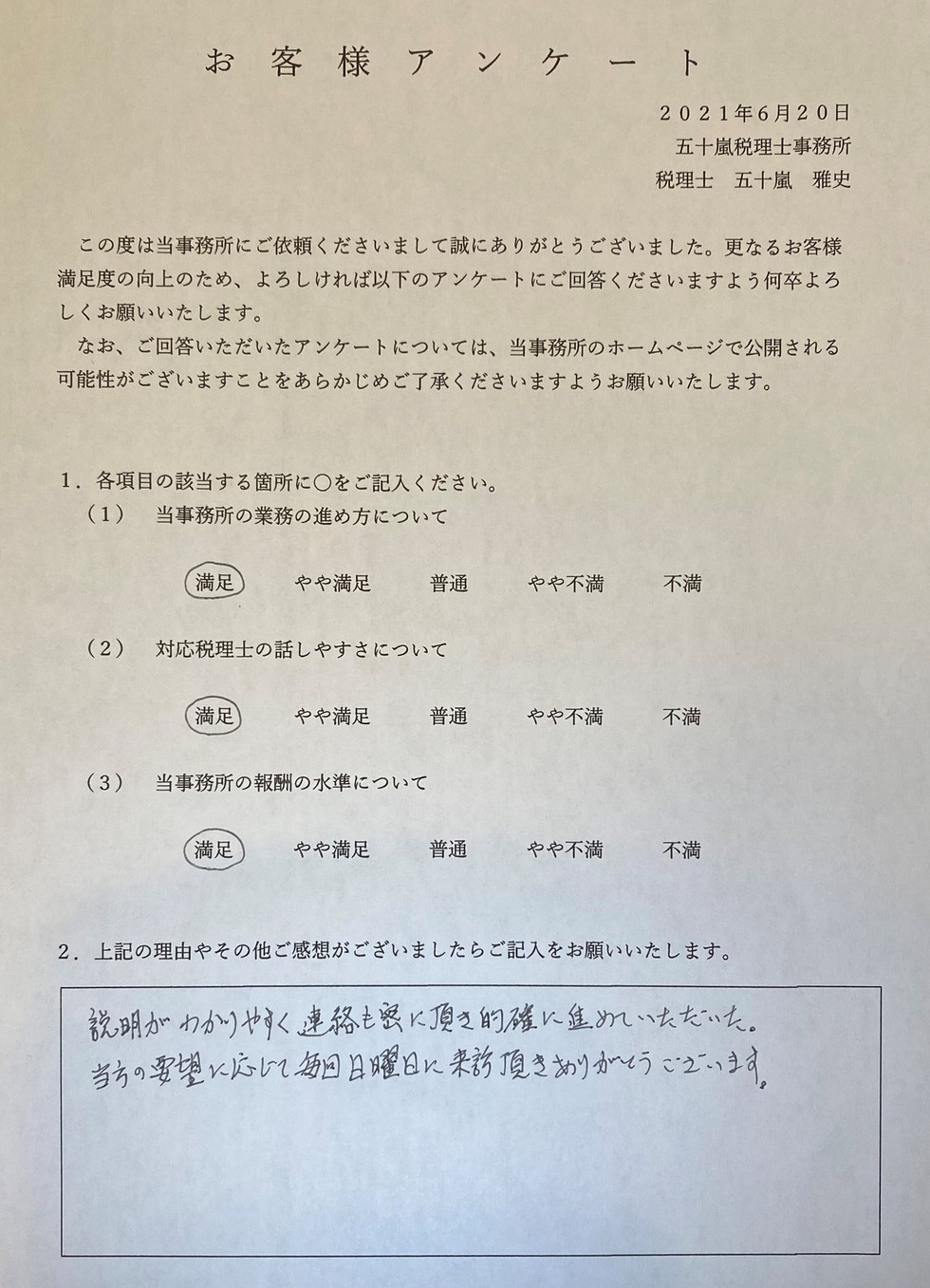

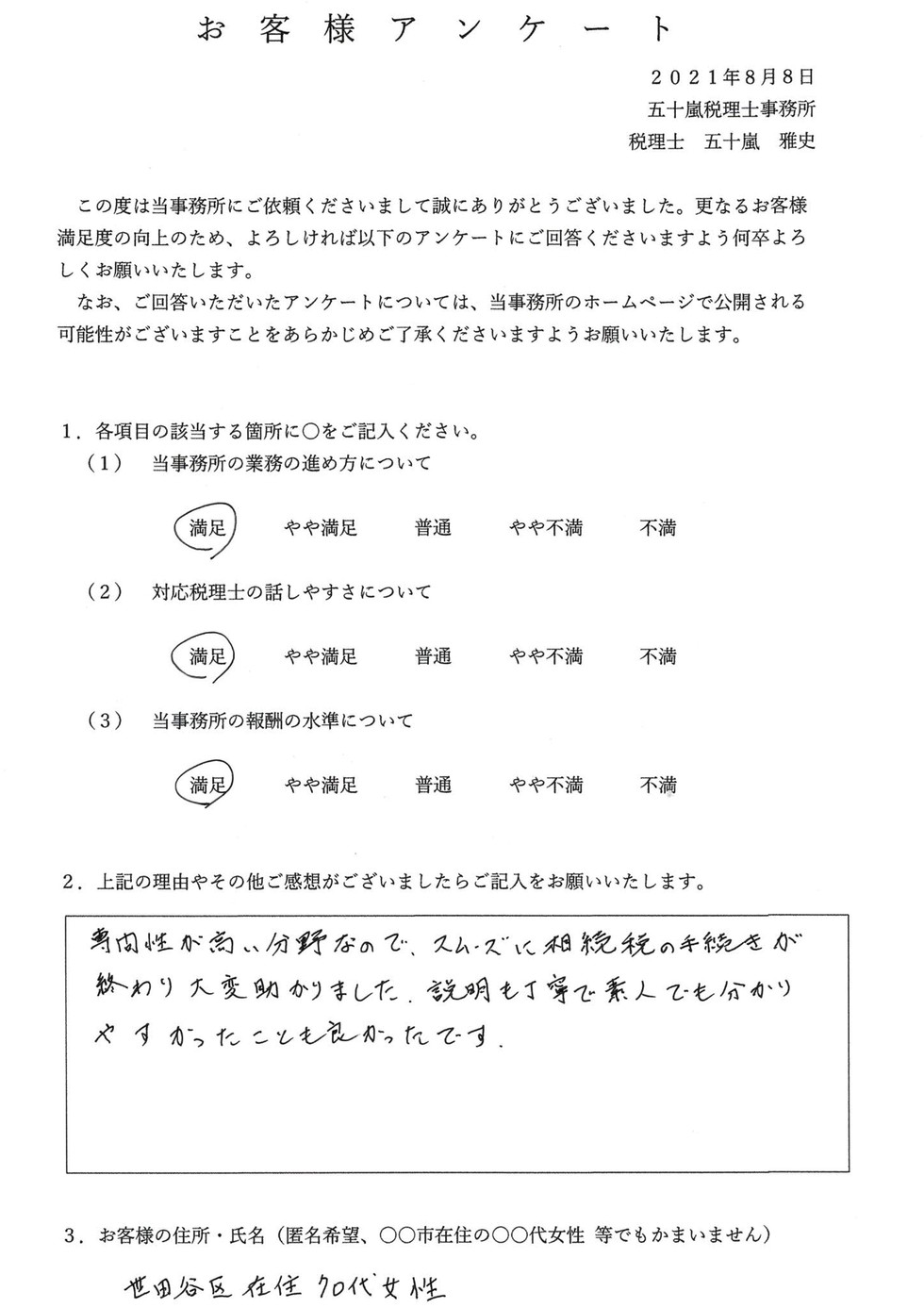

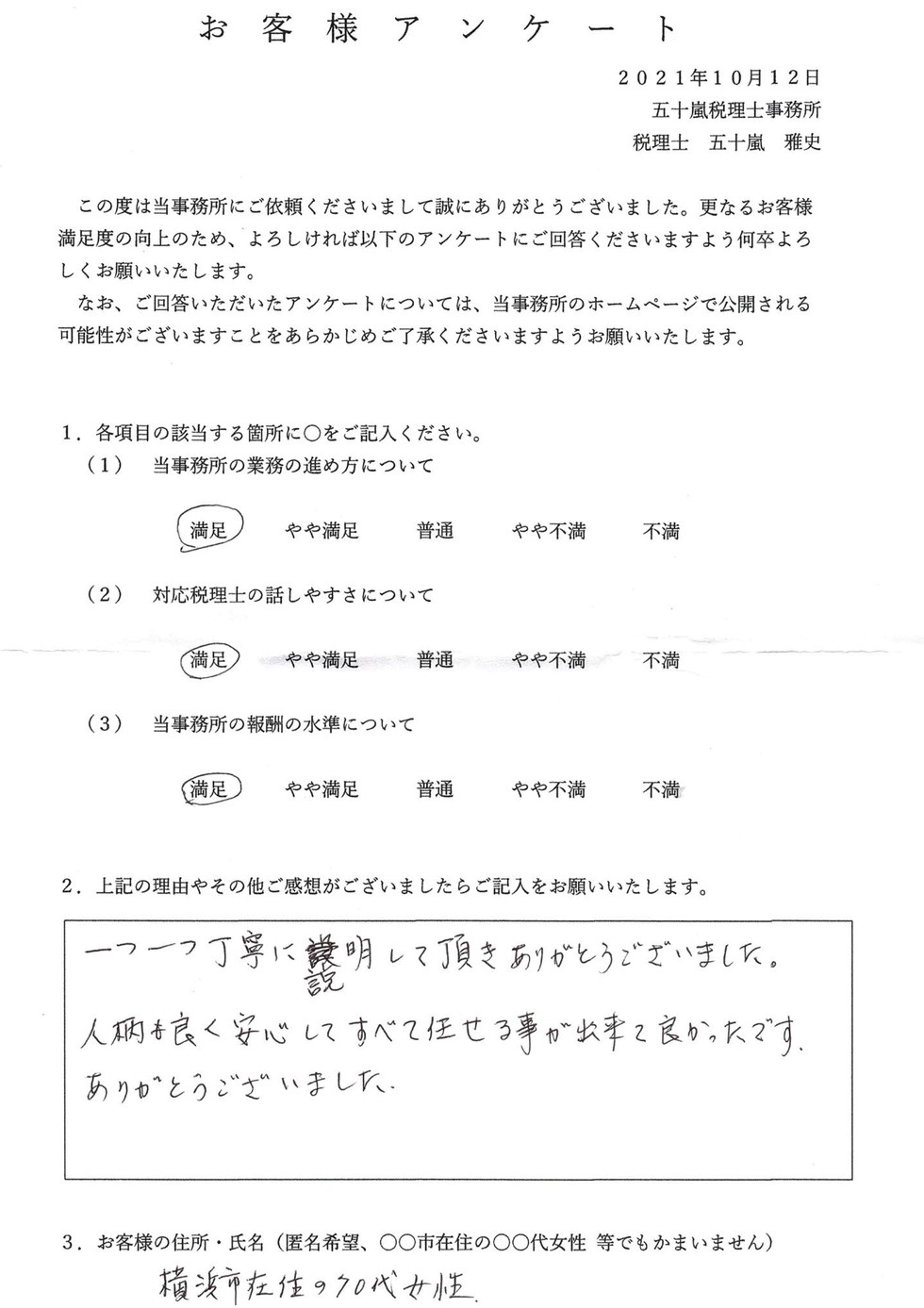

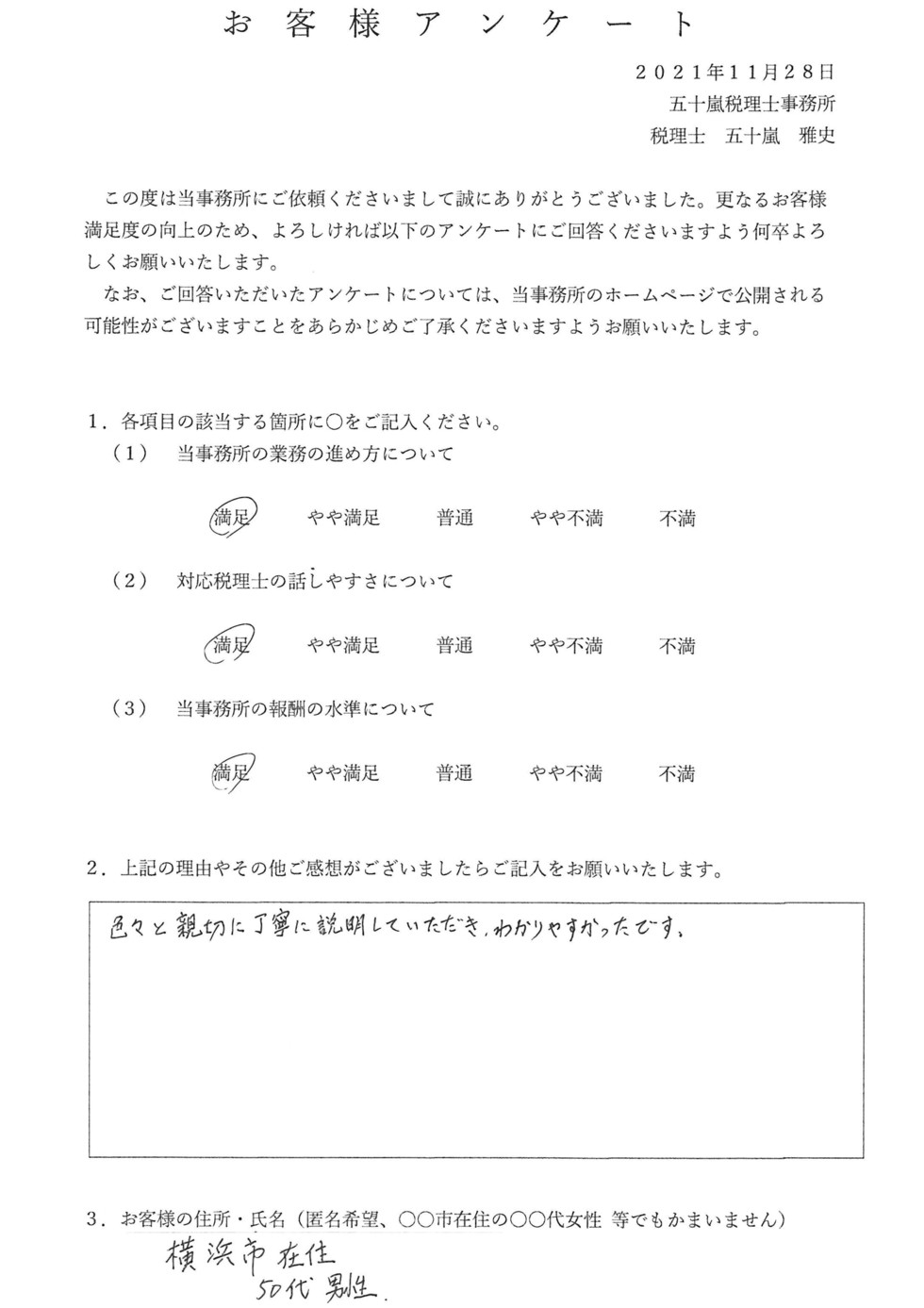

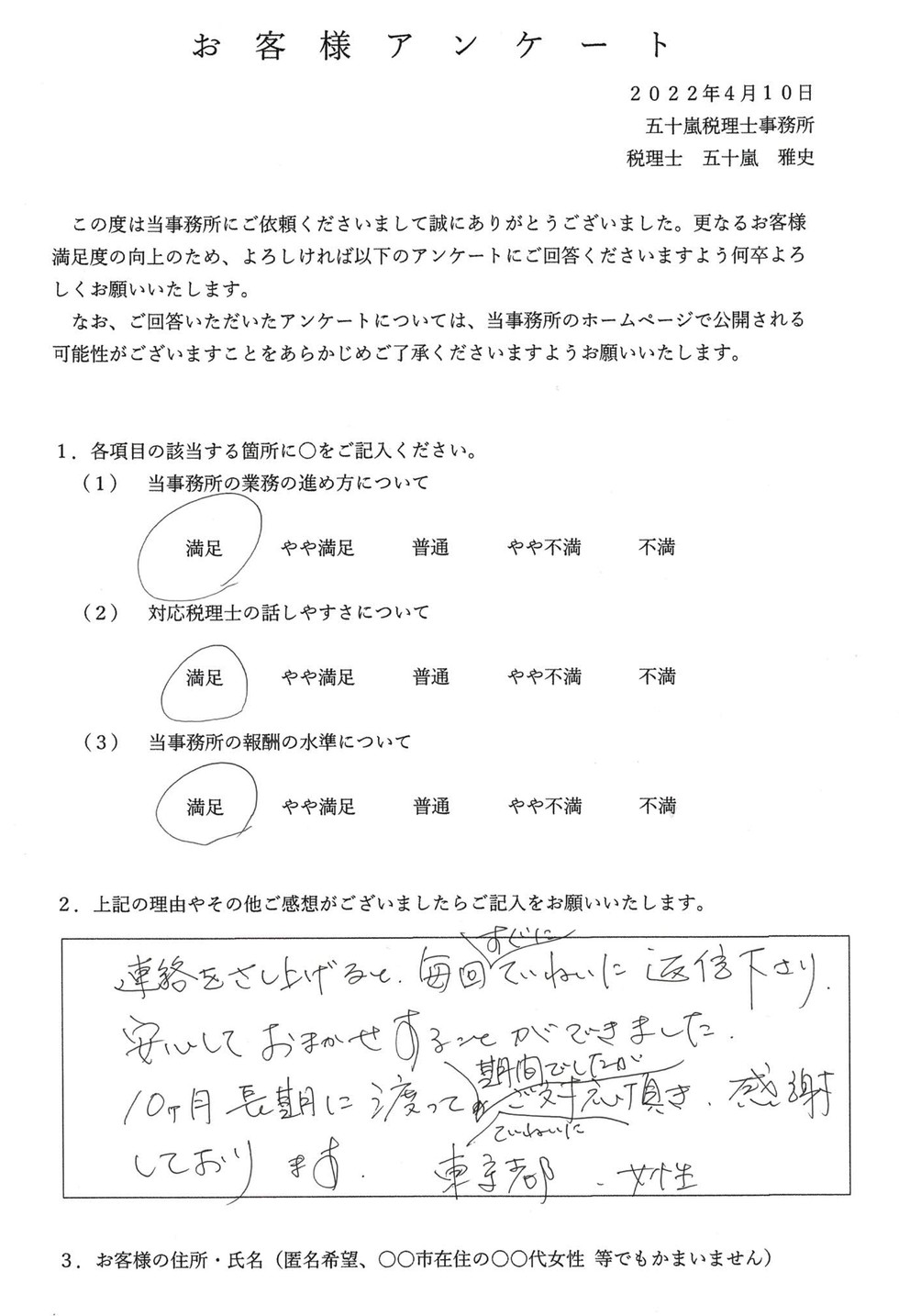

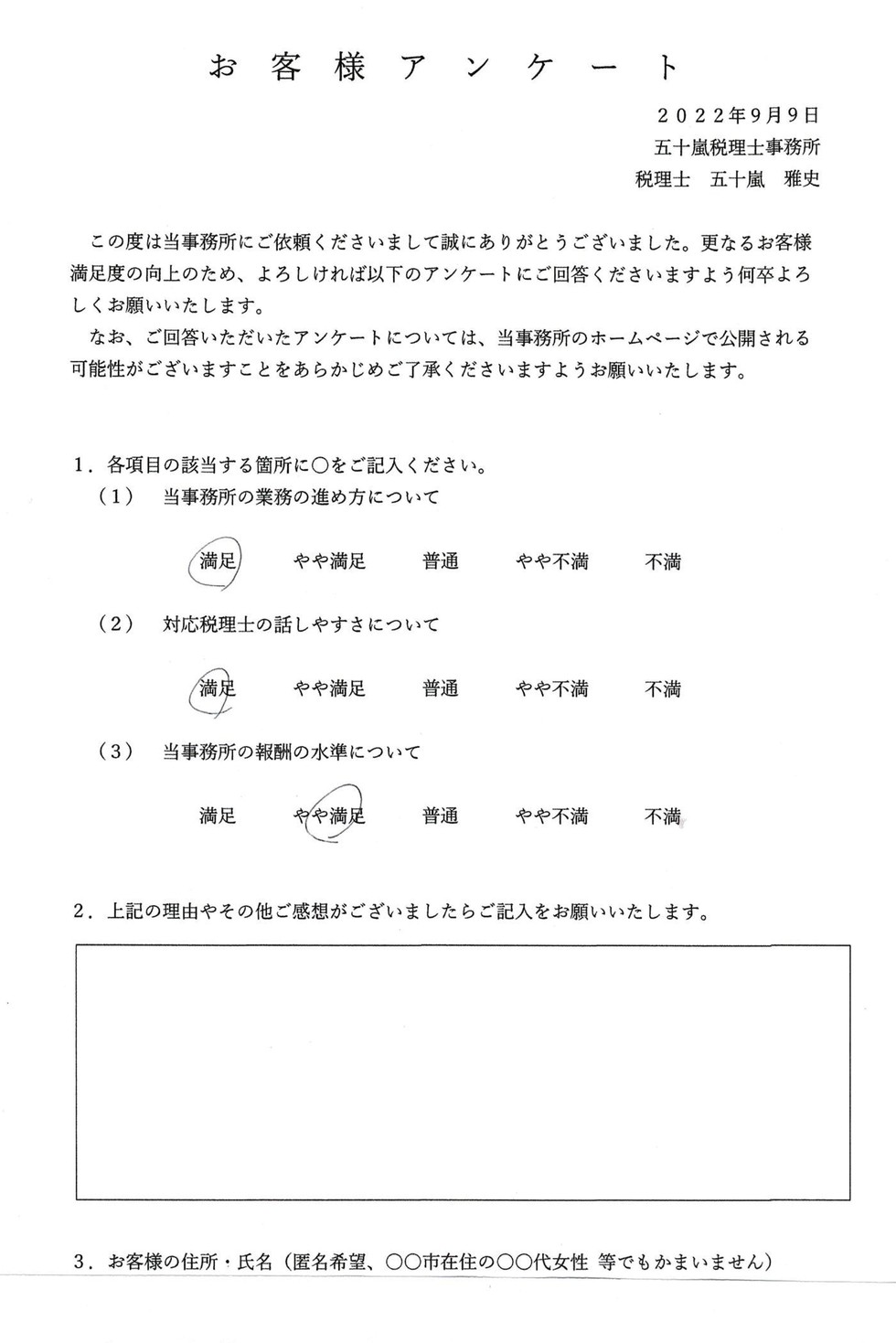

相模原市在住のY様からご依頼いただいた相続税申告です(被相続人は母で、相続人はご長男様とご次男様の2名です)

ご長男様とご次男様のお仕事の関係上、日曜日のご面談を希望されていました。当事務所の特徴の一つである土日祝日対応により、初回面談、中間報告、最終報告すべてお客様のご希望どおりに行い、申告を無事に完了することができました。

画像は最終報告後にお客様からいただいたアンケートになります。

相続税申告を当事務所にご依頼くださいまして誠にありがとうございました。

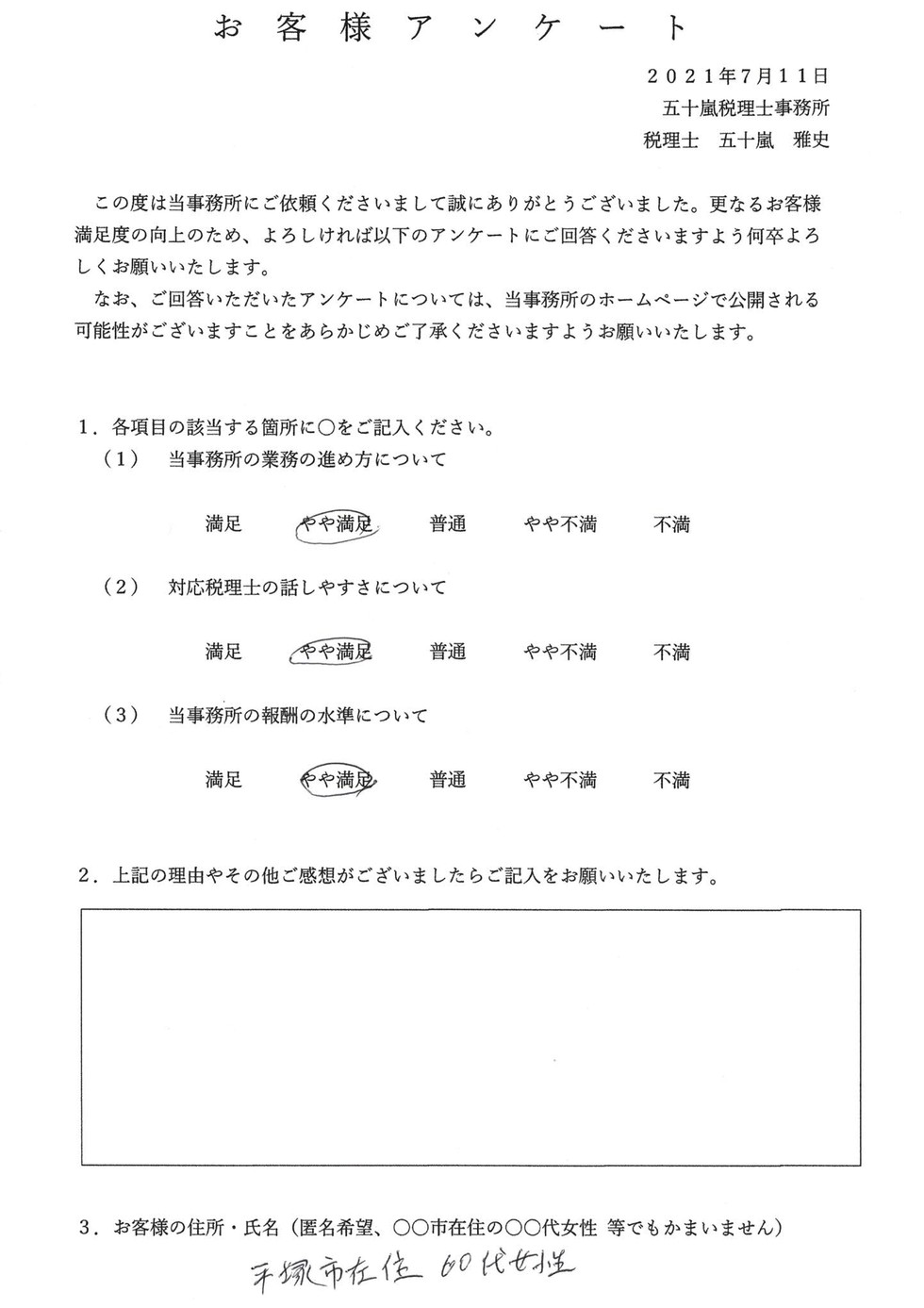

平塚市在住の60代女性の方(配偶者)からご依頼いただいた相続税申告です(被相続人は夫で、相続人は配偶者、ご長男様、ご次男様の3名でした)

今回の相続のポイントは、配偶者が60代と若く、配偶者の今後の生活を考えたうえでの遺産分割案を検討することでした。

配偶者の相続(二次相続)を考慮して、一次相続の分割案を考えることは一つの方法です。

ただ、配偶者の年齢が若い場合は、一般的には二次相続までの期間が空くため、配偶者の今後の生活や将来的な介護費用などについて検討することがより重要と考えています。

その意味で、配偶者の取得割合を高める遺産分割案を中心にご提案し、ご家族で協議された結果、基本的には配偶者が財産を取得する内容で遺産分割を行いました。

相続税申告を当事務所にご依頼くださいまして誠にありがとうございました。次回、もし何かでご依頼いただける場合は、より満足度が高いサービスをご提供できるよう研鑽してまいります。

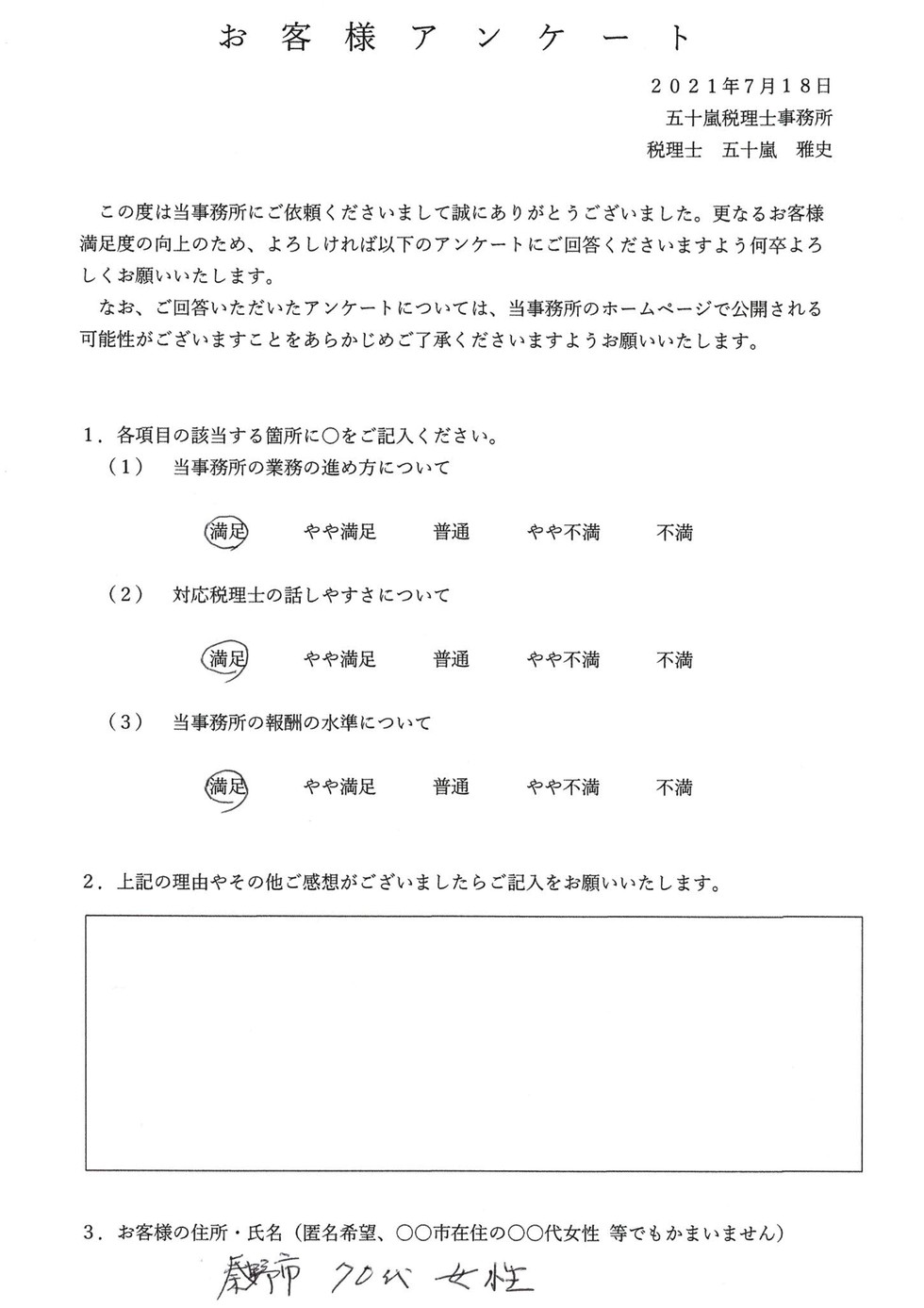

秦野市在住の70代女性の方からご依頼いただいた相続税申告です。被相続人はご次男様で、相続人は父、母の2名でした。また、生命保険金の受取人がご長男様(被相続人の兄)であったため、ご長男様も当事者として遺産分割以外のことに関与いただきました。

当初、生命保険について有効な契約が存在しているか不明な状況でしたが、保険会社からの郵便物をもとに保険会社にお問合せをしたところ、ご長男様が受取人となっている生命保険が存在することが判明しました。

結果として生命保険金を受け取ったご長男様にも相続税は発生しましたが、保険金を請求しないまま期限が過ぎ、保険金の請求権が失効してしまう可能性もありました。

保険会社への問合せなどの手続きは発生しましたが、被相続人のお気持ちを考えると請求のお手伝いができてよかったのではないかと考えています。

相続税申告を当事務所にご依頼くださいまして誠にありがとうございました。

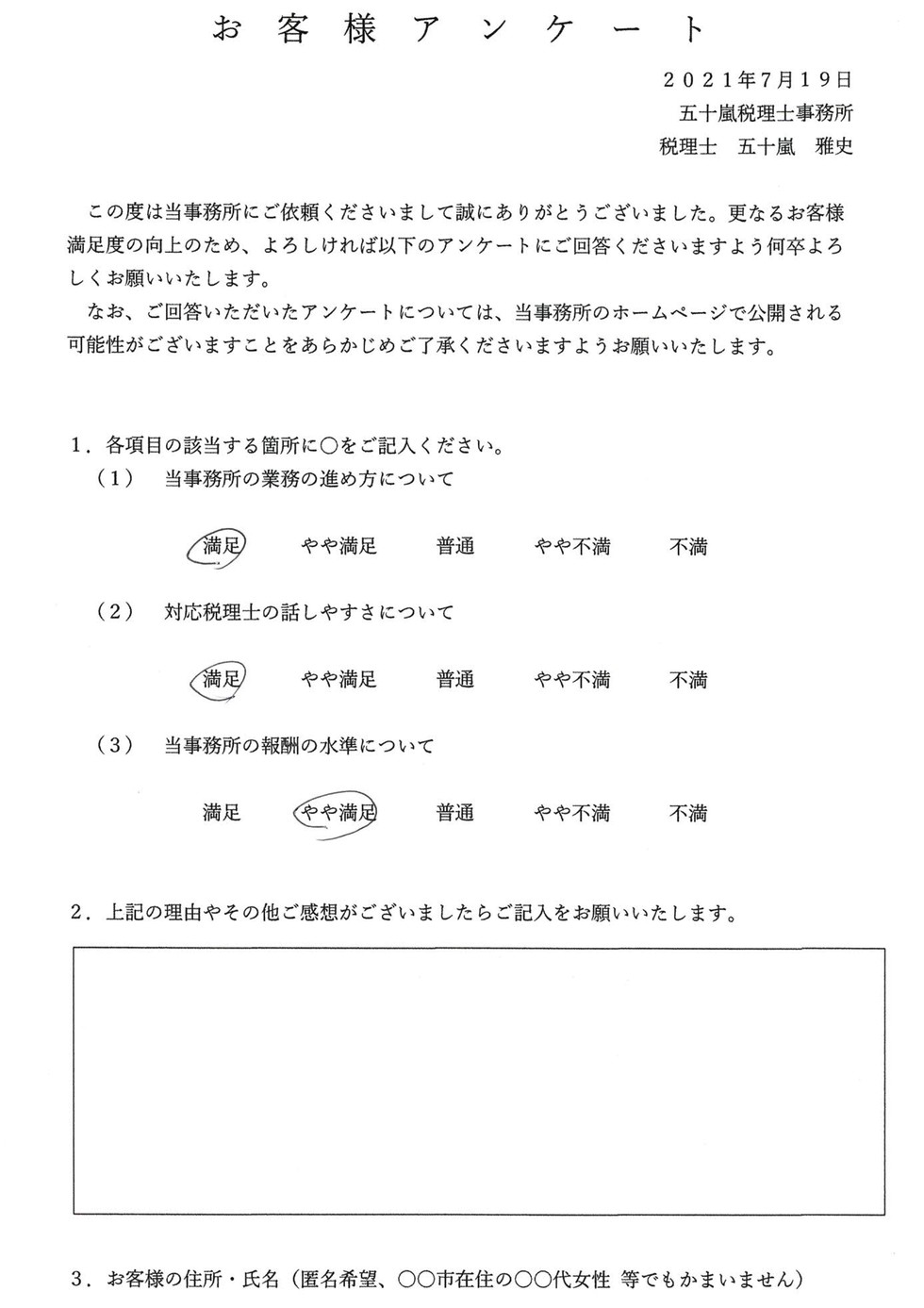

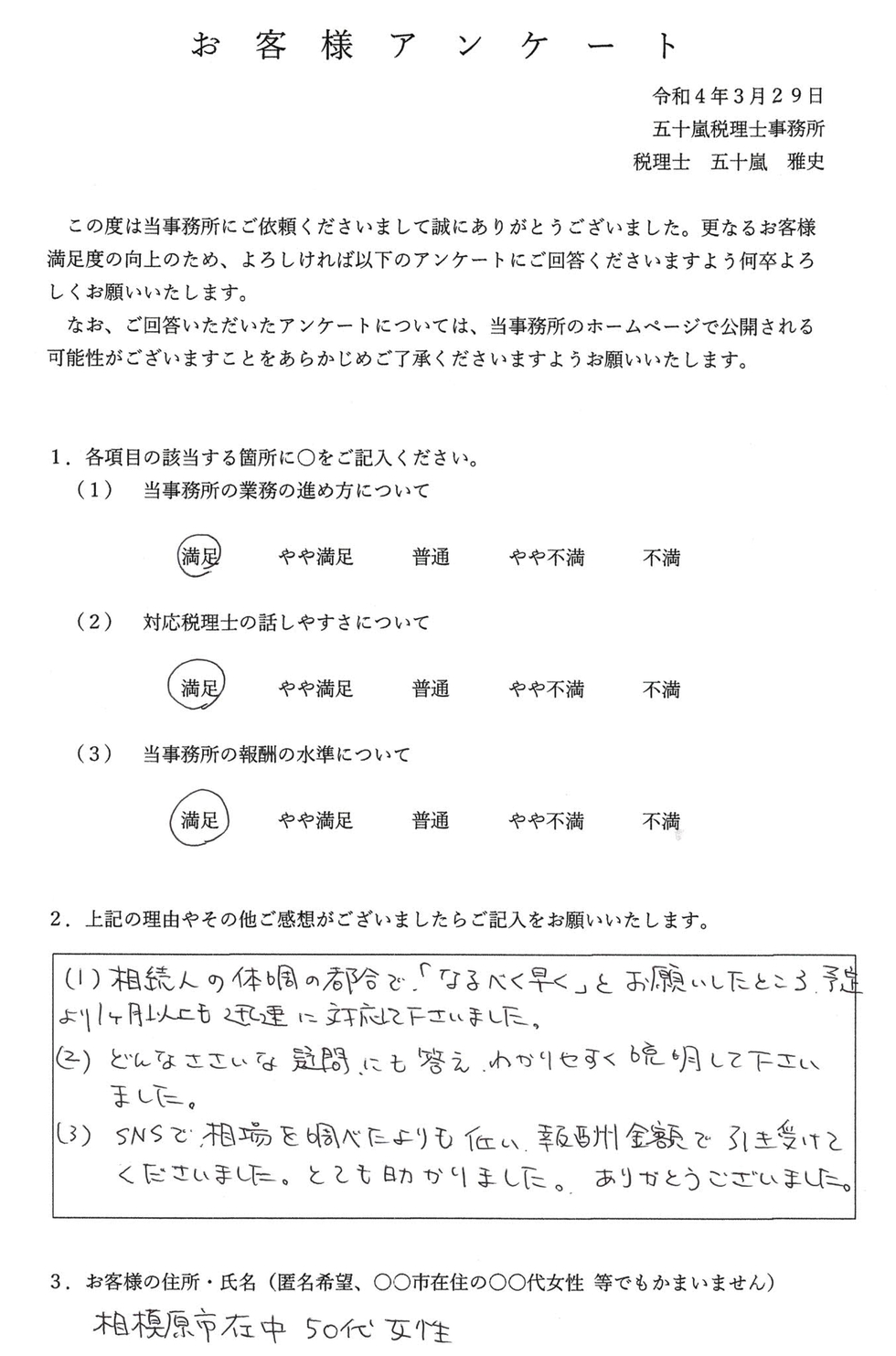

相模原市在住の50代女性の方からご依頼いただいた相続税申告です。被相続人はお父様で、相続人はご相談者様のみでした。

ご相談者様が自ら土地の概算評価額を計算したり、相続税を計算されるなど、ご自身で対応可能な点はできる限りご自身で対応するというスタンスでした。

相続税申告について、概算額はご自身で把握されていましたが、細かな取扱いが多数あることから税理士へ依頼したとのことです。

実際に、地積規模の大きな宅地の評価や端株の調査など細かな論点がいくつかありましたので、税理士へ依頼してよかったとのお言葉をいただきました。

相続税申告を当事務所にご依頼くださいまして誠にありがとうございました。

世田谷区在住の70代女性の方からご依頼いただいた相続税申告です。被相続人は夫で、相続人は配偶者様、ご長男様、ご次男様の3名でした。

配偶者の税額軽減や書面添付制度の内容をお客様にご説明したうえで申告を行いました。

当事務所の強みである「わかりやすい説明」を評価していただけて、大変うれしく思っています。

相続税申告を当事務所にご依頼くださいまして誠にありがとうございました。

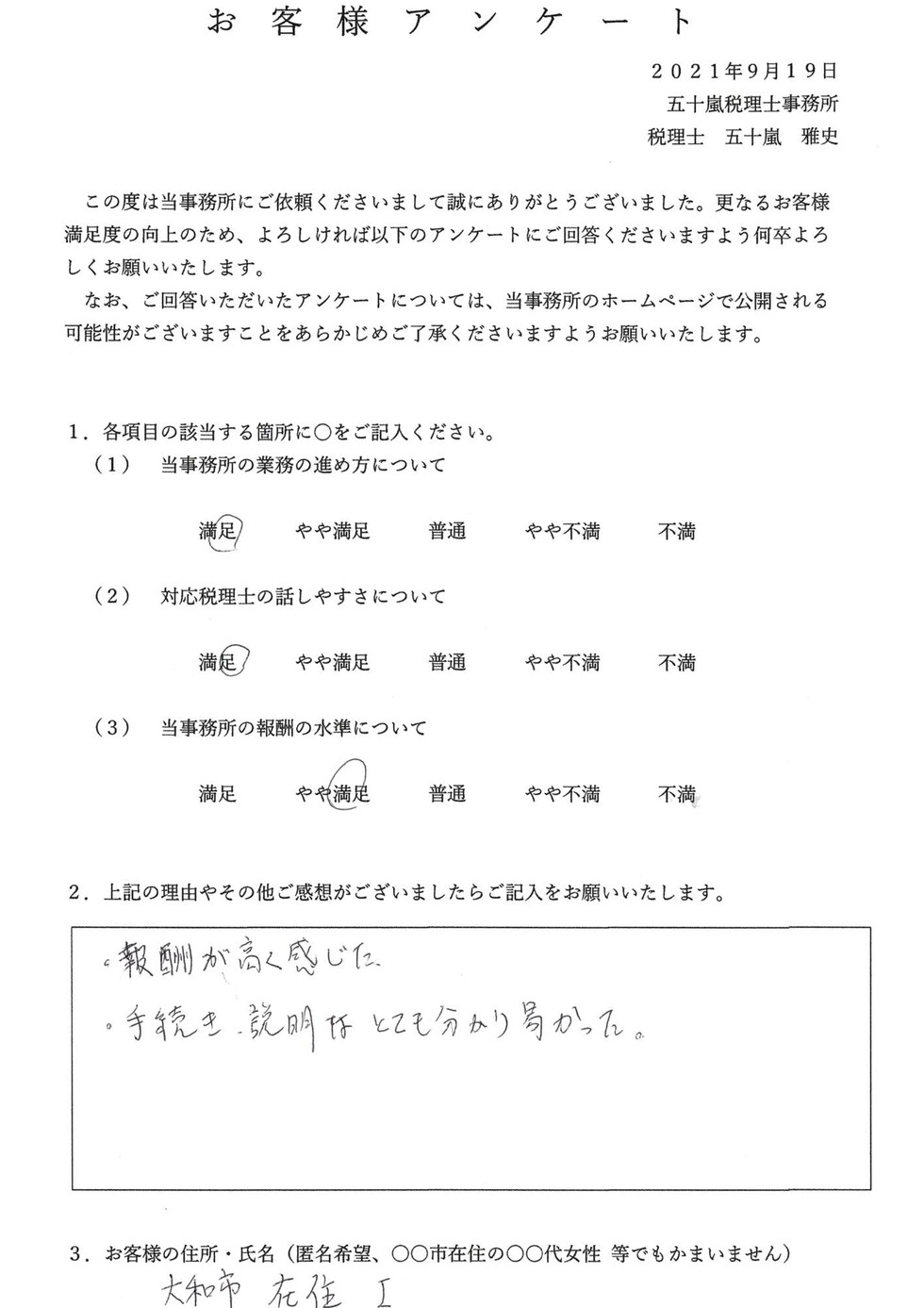

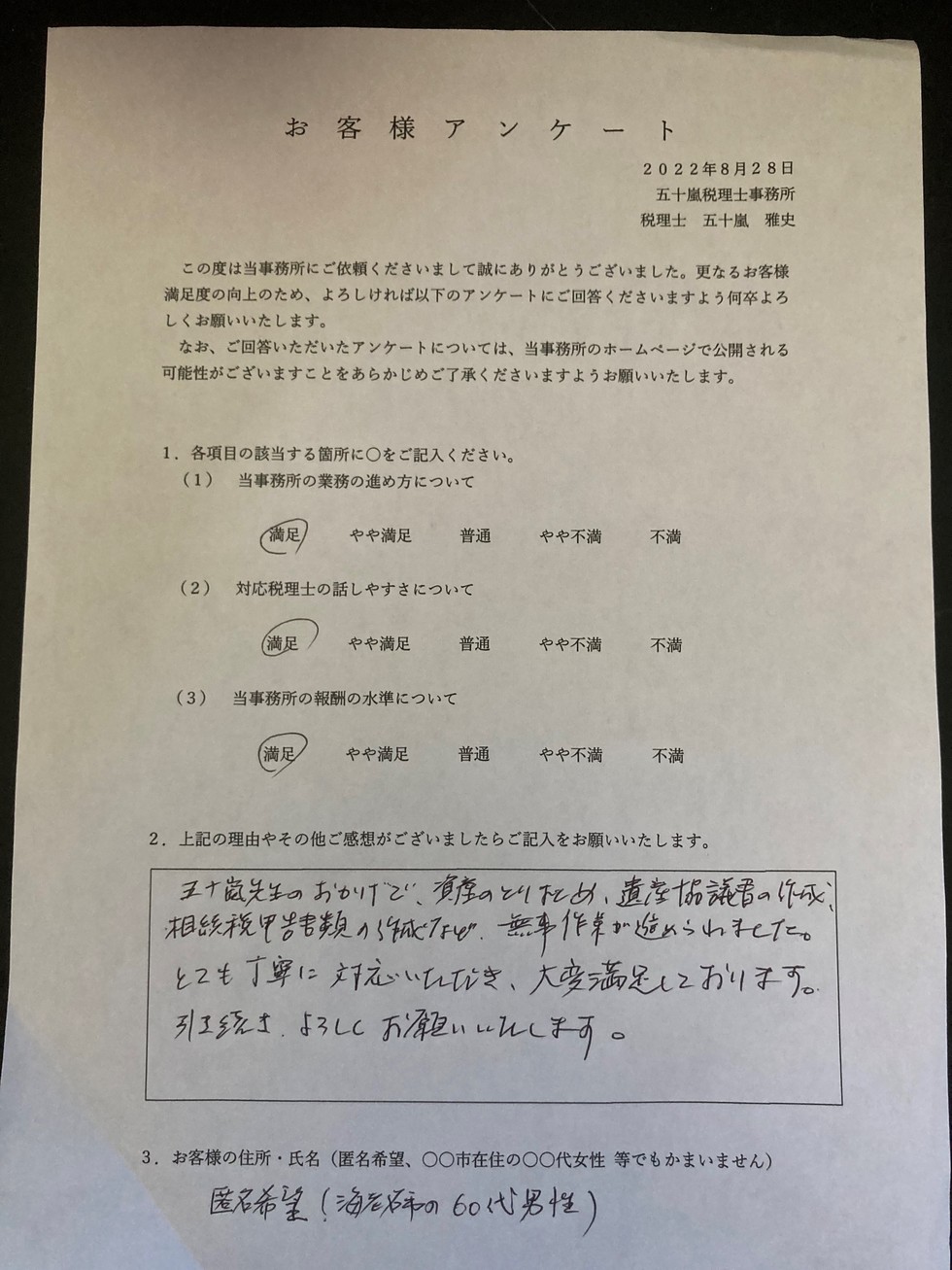

大和市在住のI様からご依頼いただいた相続税申告です。

被相続人はお母様で相続人はI様お一人でした。申告の手続きを進める中で、名義預金とみられる財産があったため、お客様に名義預金が形成された背景を確認のうえ、相続財産に計上することとしました。

併せて、書面添付制度を活用し、名義財産の件やその他相続財産に関する確認事項を記載した書面を作成し提出しました。

報酬水準については、今後も最大限努力させていただきます。本件申告を当事務所にご依頼くださいまして誠にありがとうございました。

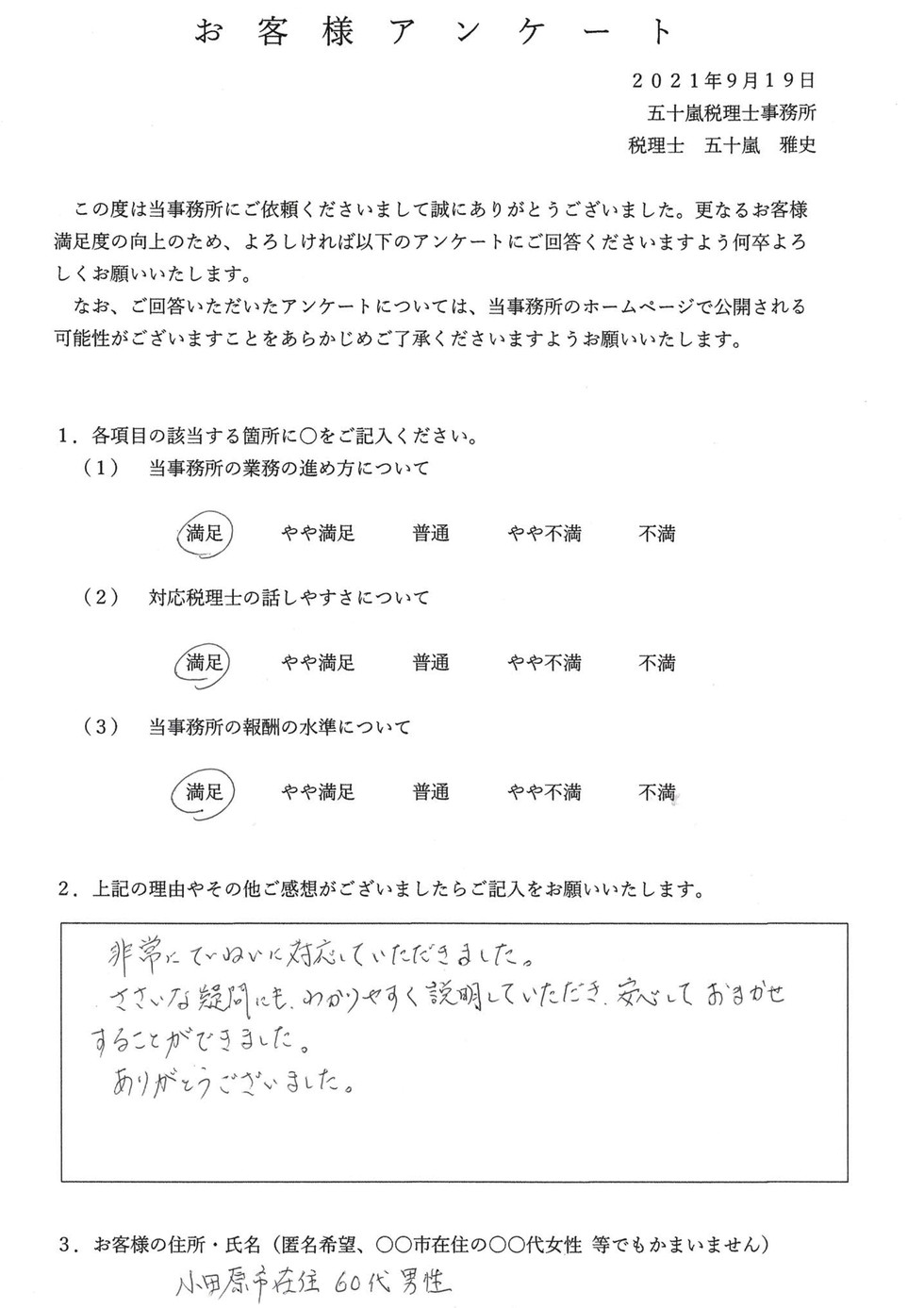

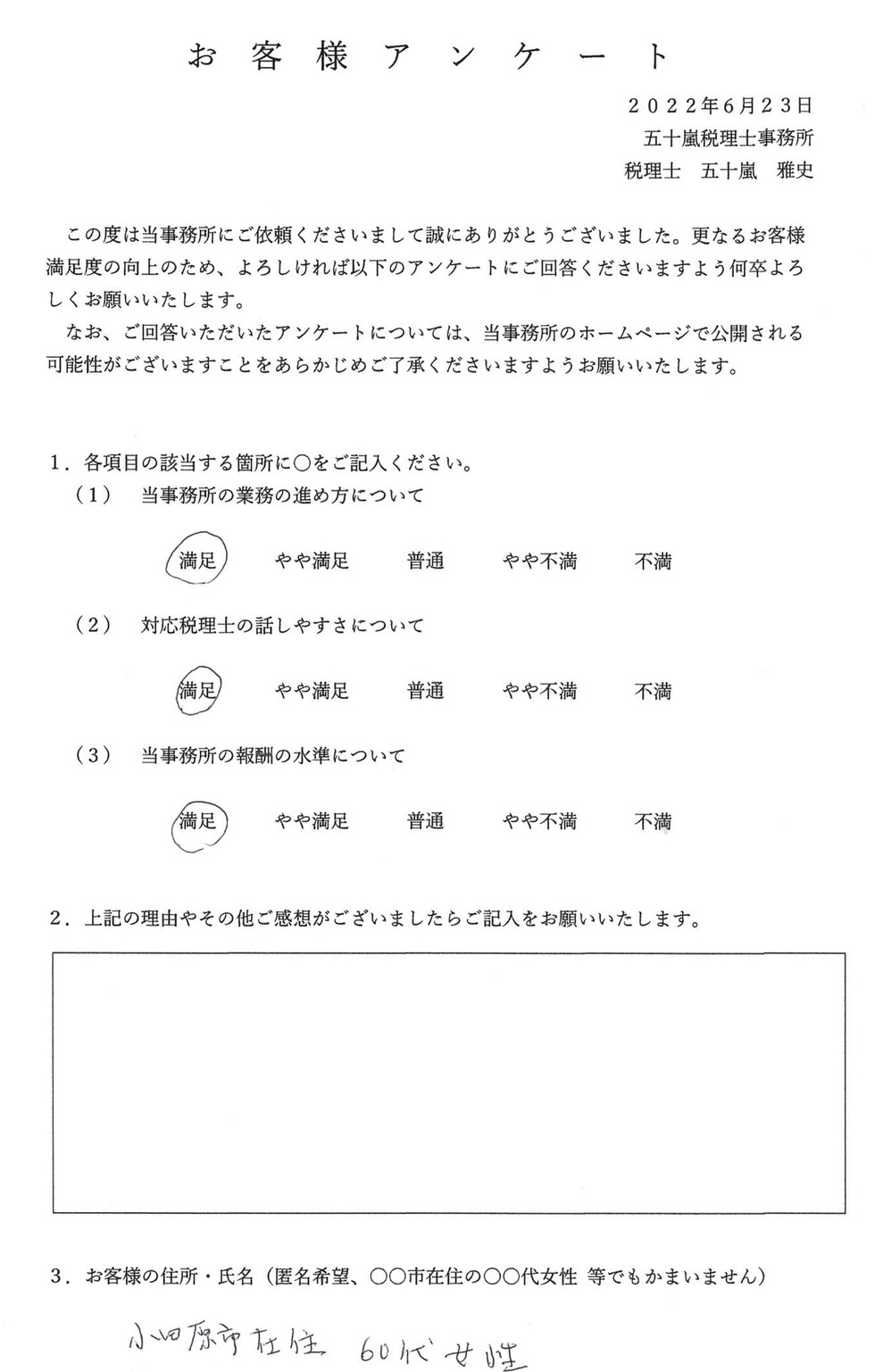

小田原市在住の60代男性からご依頼いただいた相続税申告です。

被相続人はお母様で相続人はご相談者様1名でした。申告をするうえでポイントとなったのは、名義預金や名義保険といった名義財産でした。

資金の出捐状況、定期や保険の加入手続きを行った方、保険担当者の窓口となっていた方、通帳や保険証券の管理者などを総合的に考慮して、財産に計上すべきと思われるものは計上し、かつ書面添付制度による説明書面を添付して申告を行いました。

相続人様は収益物件を相続で承継したので、今後確定申告が必要になりますが、そちらの確定申告のサポートもご依頼いただきました。

本件申告を当事務所にご依頼くださいまして誠にありがとうございました。今後ともどうぞよろしくお願いいたします。

平塚市在住のY様からご依頼いただいた相続税申告です。被相続人はお父様。相続人はお母様、長女、次女、三女の4名でした。

本件申告では、小規模宅地等の特例が利用できれば相続税は発生しない(申告は必要)という内容でしたので、特例の条件を詳細に検討しました。

特例対象の土地の上の建物は、自宅兼カフェという利用状況でしたので、それぞれ居住用と事業用の特例について条件を確認した結果、特例の利用が可能と判断したうえで申告を行いました。

お客様には建物図面などを迅速にご準備くださいまして本当に感謝しております。

本件申告を当事務所にご依頼くださいまして誠にありがとうございました。

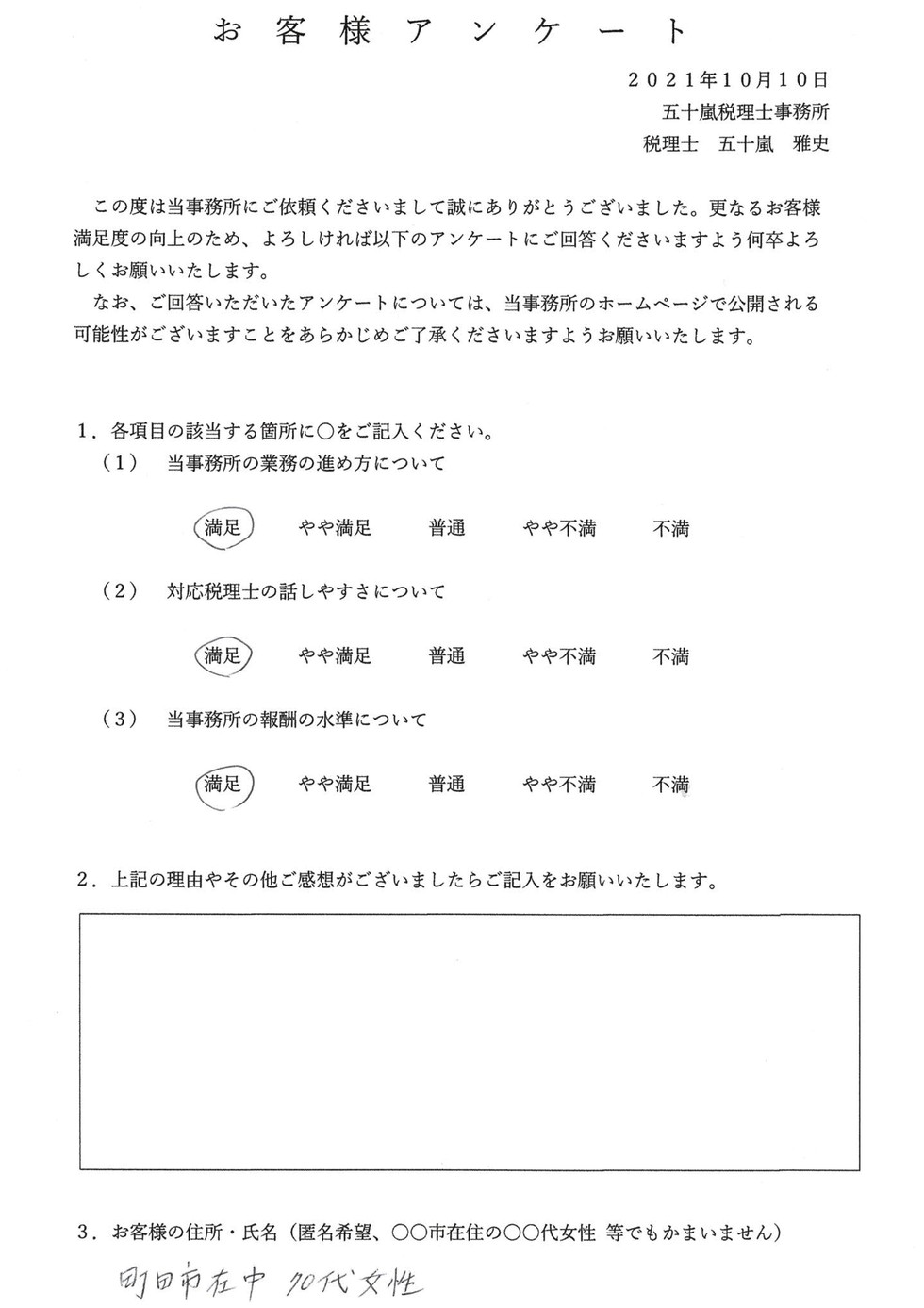

町田市在住の70代女性の方からご依頼いただいた相続税申告です。被相続人は夫で、相続人は妻、長女、次女の3名でした。

相続人の皆様には、2次相続(将来妻に起こり得る相続)を考慮して財産の分け方を決めたいというご要望がございました。

そこで、1次相続(今回の夫の相続)で妻がどのくらいの財産を取得することが税金の観点から合理的か、資料をご提示のうえお話しました。また、2次相続対策として生命保険金の非課税枠の活用についてもご提案しました。

2次相続対策では、提携しているライフプランナーも交えて相続人の皆様と話し合いを行い、生命保険金の非課税枠の活用についてもご決断されました。

当事務所では、ご要望に応じて相続人様の今後の相続対策についてもお手伝いしています。

本件申告を当事務所にご依頼くださいまして誠にありがとうございました。

横浜市在住の70代女性の方からご依頼いただいた相続税申告です。被相続人は夫で、相続人は妻、妹の2名でした。

基本的には妻が財産を取得する方針でしたが、妹にも法定相続分相当の金銭を渡したいという強い思いが相続人である妻にはありました。

財産をすべて妻が取得すれば、配偶者の税額軽減により相続税が発生しなかったので、税金の観点からはすべて妻が取得した方がよいということになるのですが、相続は税金の問題だけではありません。

何より相続人の思いが大事になると考えていますので、相続人のお考えをしっかりと確認したうえで、皆様が納得できる遺産分割を行いました。

本件申告を当事務所にご依頼くださいまして誠にありがとうございました。

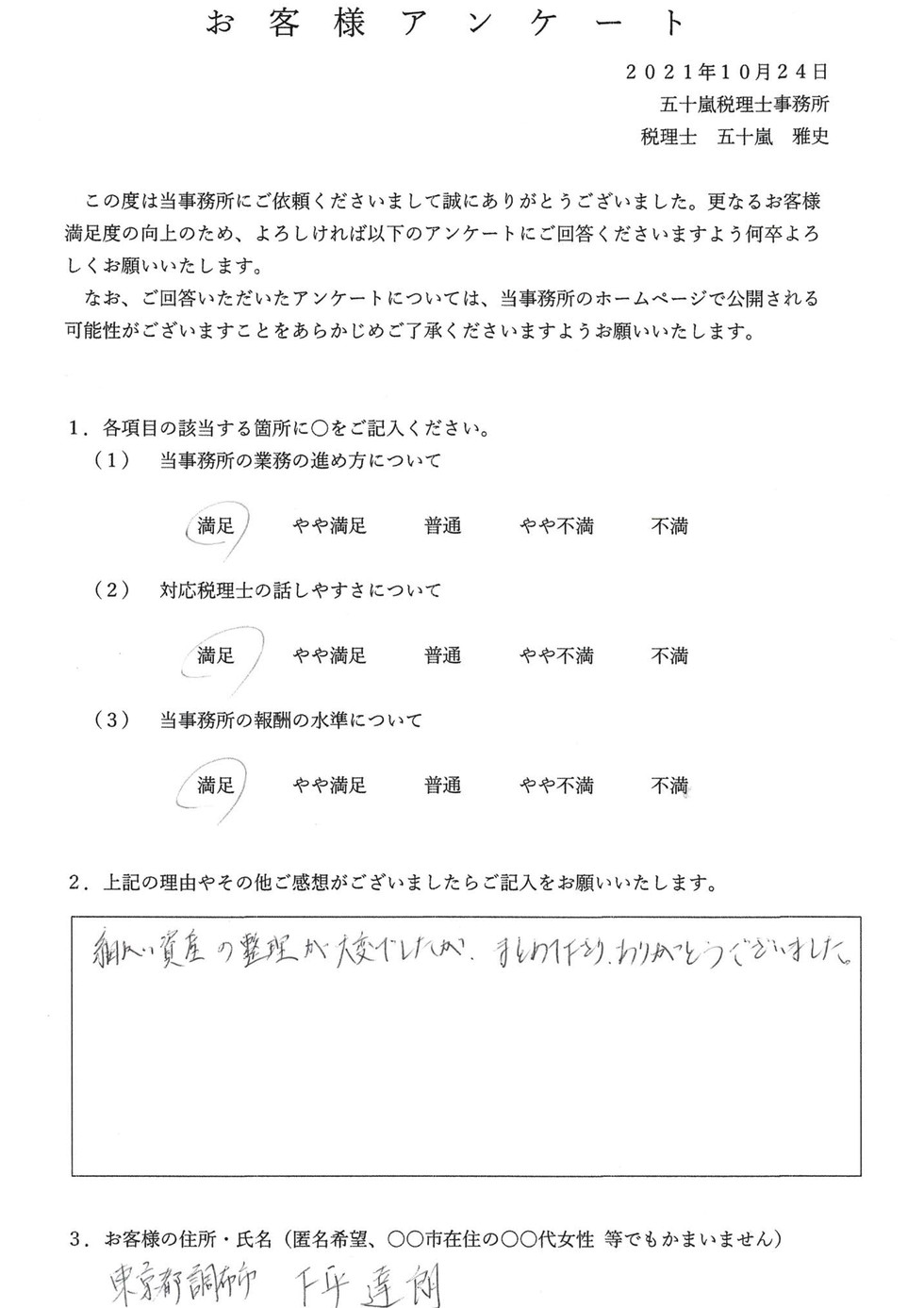

調布市在住の下平様からご依頼いただいた相続税申告です。

将来の二次相続も考慮して、遺産分割を検討したいというご意向がお客様にありました。

今回の申告では、被相続人が生前に財産の一覧をメモとして残していたこともあり、財産調査は非常にスムーズに進みました。

財産調査がスムーズに進むと、財産の一覧表など遺産分割の検討に必要な資料が早くに完成し、遺産分割の検討にじっくりと時間をかけることができます。

相続人間でじっくりと検討し、ご納得のいく遺産分割ができたのではないかと考えています。

相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

横浜市在住の60代女性からご依頼いただいた相続税申告です。

相続財産に占める有価証券(上場株式や投資信託など)の割合が高く、有価証券の時価の検証や端株・配当期待権の調査などがポイントになりました。

上場株式の評価は、単純に持株数に相続日時点の時価を掛ければよいというわけではありませんので、証券会社や信託銀行など複数の関係機関から資料を取り寄せる必要があります。

お客様も自分だけではできなかったとおっしゃっていたので、少なからずお役に立てたのではないかと感じています。

相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

横浜市在住の50代男性からご依頼いただいた相続税申告です。

被相続人には不動産が複数あることに加え、相続前の出金で名義財産とみられるものがありましたので、お金の流れを正確に把握することを心がけました。

書面添付制度も活用のうえ、先日無事に申告が完了しました。

相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

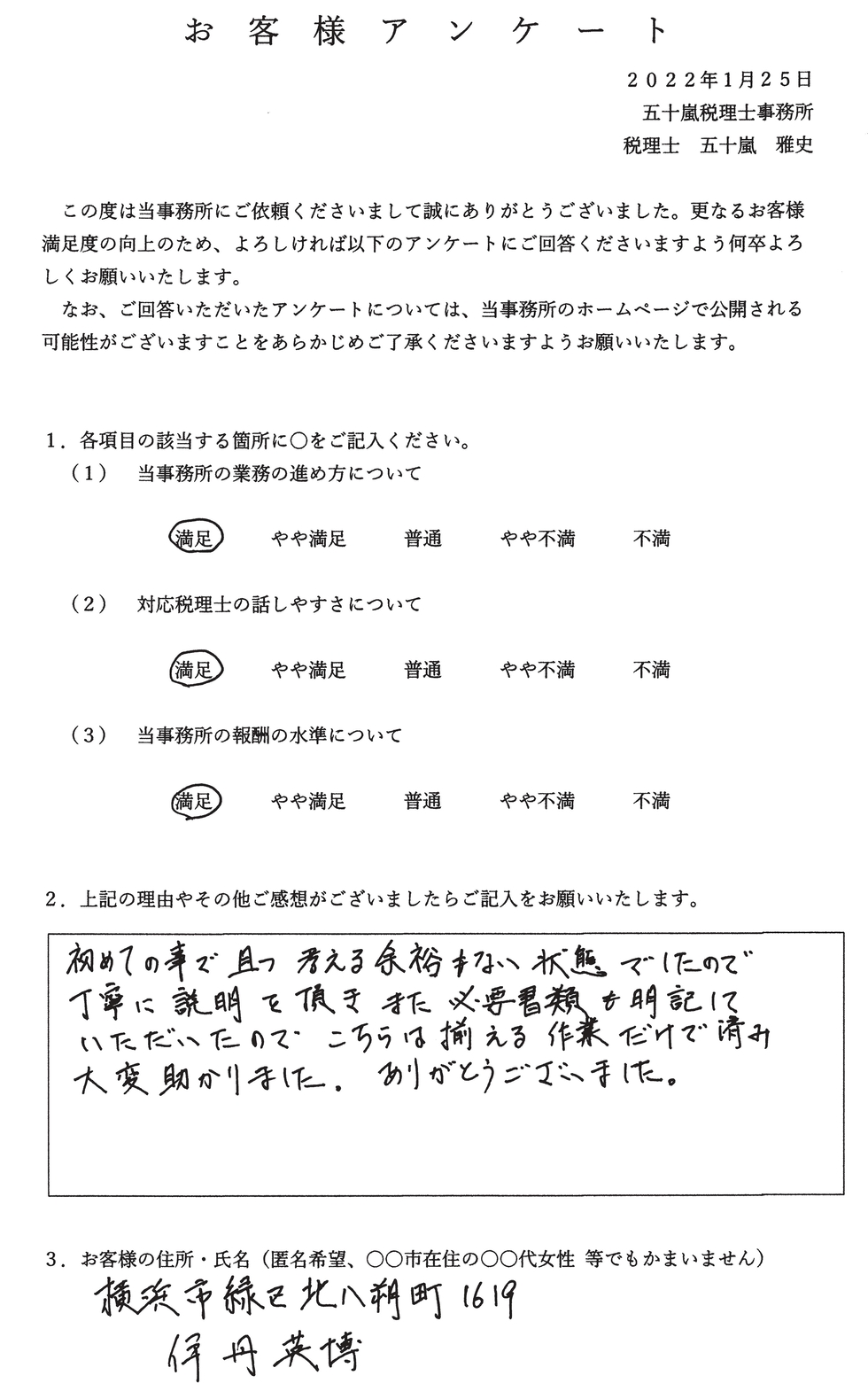

横浜市緑区に在住の伊丹様からご依頼いただいた相続税申告です。

被相続人の主な財産は不動産、預貯金、上場株式、未上場株式(過去に被相続人が勤務していた会社の株式)でした。

未上場株式については、評価方法が複雑ですが、本件では株式を取得する相続人の持株割合(≒会社の発行済み株式数に対する相続人の持株割合)が低かったため、配当還元方式による評価を行いました。

また、自宅の土地に小規模宅地等の特例を適用するための条件、準確定申告、相続した株式を売却した後の確定申告などについてもアドバイスをしました。

相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

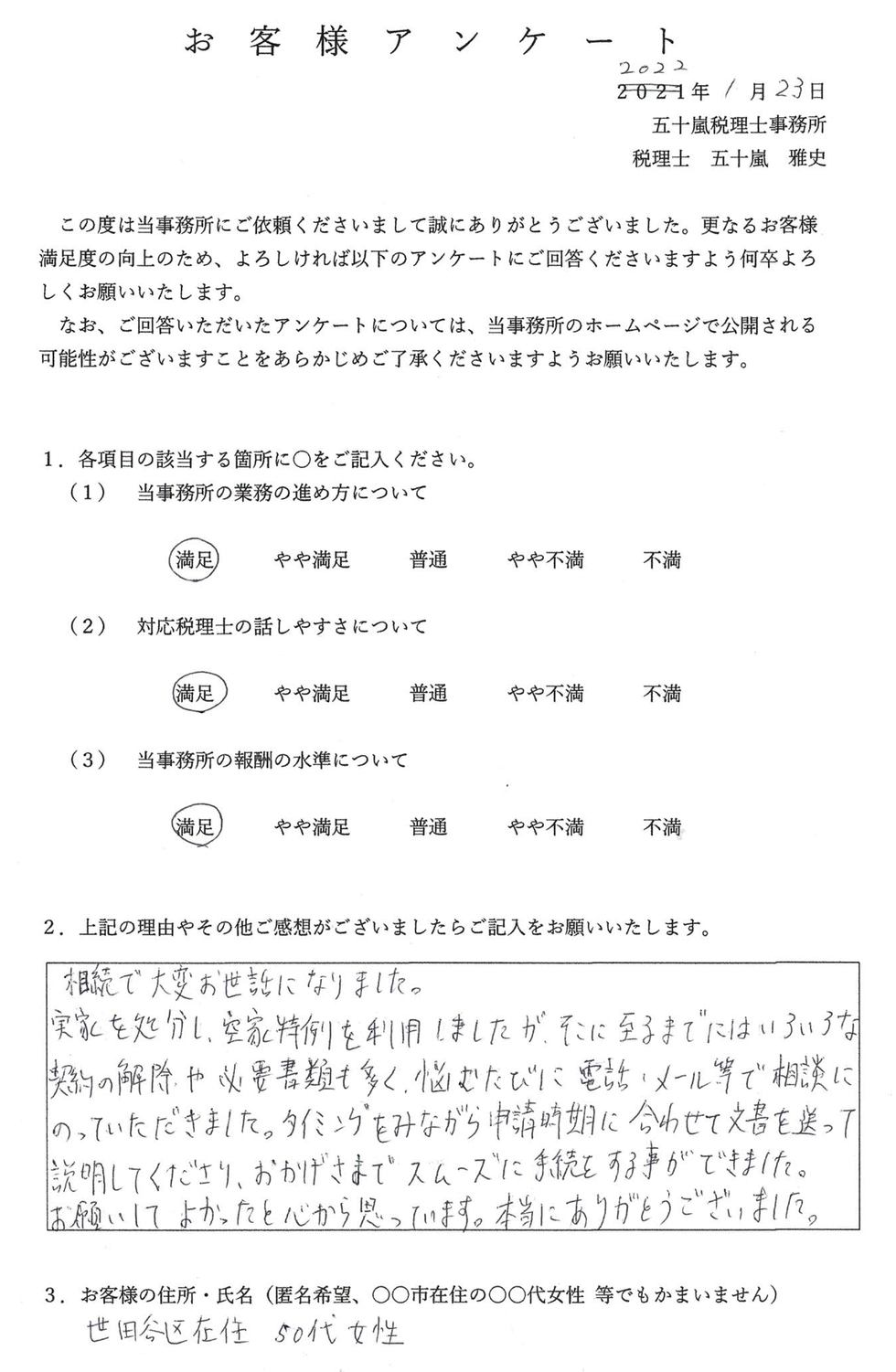

世田谷区にお住まいの50代女性からご依頼いただいた相続税申告と所得税申告に関するアンケートです。

相続については、相続人がご相談者様とそのお姉様の2名でした。基本的にはすべての財産を均等に分けたいというご意向に沿った遺産分割・相続税申告を行いました。

所得税については、空き家の譲渡所得の特例を利用することをご提案し、相続の段階から同特例の利用を見越した対応を心がけました。

相続税申告・所得税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

相模原市にお住まいの50代女性から当事務所のホームページ経由で相続税申告をご依頼いただきました。

被相続人は生前に多額の定期預金を解約しており、解約した預金の使い道を調査することがポイントとなった事案でした。

お客様と協力のうえ、資金使途の一覧表を作成し、書面添付制度を利用して先日申告が完了しました。

当事務所は小規模の事務所ですが、小規模ゆえの小回りの良さを評価いただき非常にうれしく思っています。

相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

東京都にお住まいの女性から相続税申告をご依頼いただきました。

被相続人は夫で相続人は妻と長女の2名でした。長女は相続発生時では18歳であり未成年でしたが、令和4年4月1日以降は成人となります。

相続税の申告期限が令和4年4月中でしたので、4月1日以降に遺産分割協議書を作成することで、長女に特別代理人の選任をすることなく手続きが進められ、お客様の了承のもと、そのように手続きを完了することができました。

相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

小田原市にお住まいの女性から相続税申告をご依頼いただきました。

被相続人は母で相続人は相談者である長女1名でした。ご面談を行ったところ、過去に相談者が自宅を建築する際に被相続人から贈与を受けたことがあるようでした。

自宅を建築されたのは平成15年以降でしたので、相続時精算課税制度の適用がないか相談者に確認をしたところ、記憶があいまいで不明とのことでした。

そこで、申告書等閲覧サービスを利用して小田原税務署に相続時精算課税選択届出書が提出されていないか確認を行ったところ、届出書が提出されていることが判明したため、相続財産の評価に加えました。

相続時精算課税制度は平成15年に創設された制度ですので、制度開始直後にこの制度を利用していた場合は、記憶があいまいになることも起こりえます。

その場合でも、今回のように申告書等閲覧サービスの利用により対応可能です。正確な申告を行うよう今後も心掛けていきたいと思います。

相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

海老名市にお住まいの男性から相続税申告をご依頼いただきました。

被相続人は父で相続人は3名でした。最初に相続人の方全員とご面談を行ったときには、お客様自ら遺産分割案や疑問点を整理してまとめていらっしゃいました。

今回のお父様の相続だけでなく、将来的なお母様の二次相続も踏まえての遺産分割をご希望されておりましたので、シミュレーションを複数パターンご提示のうえ、最終的に相続人間で納得のうえ遺産分割の確定となりました。

結果的にお客様にご満足いただけて、当事務所としても非常に励みになります。相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

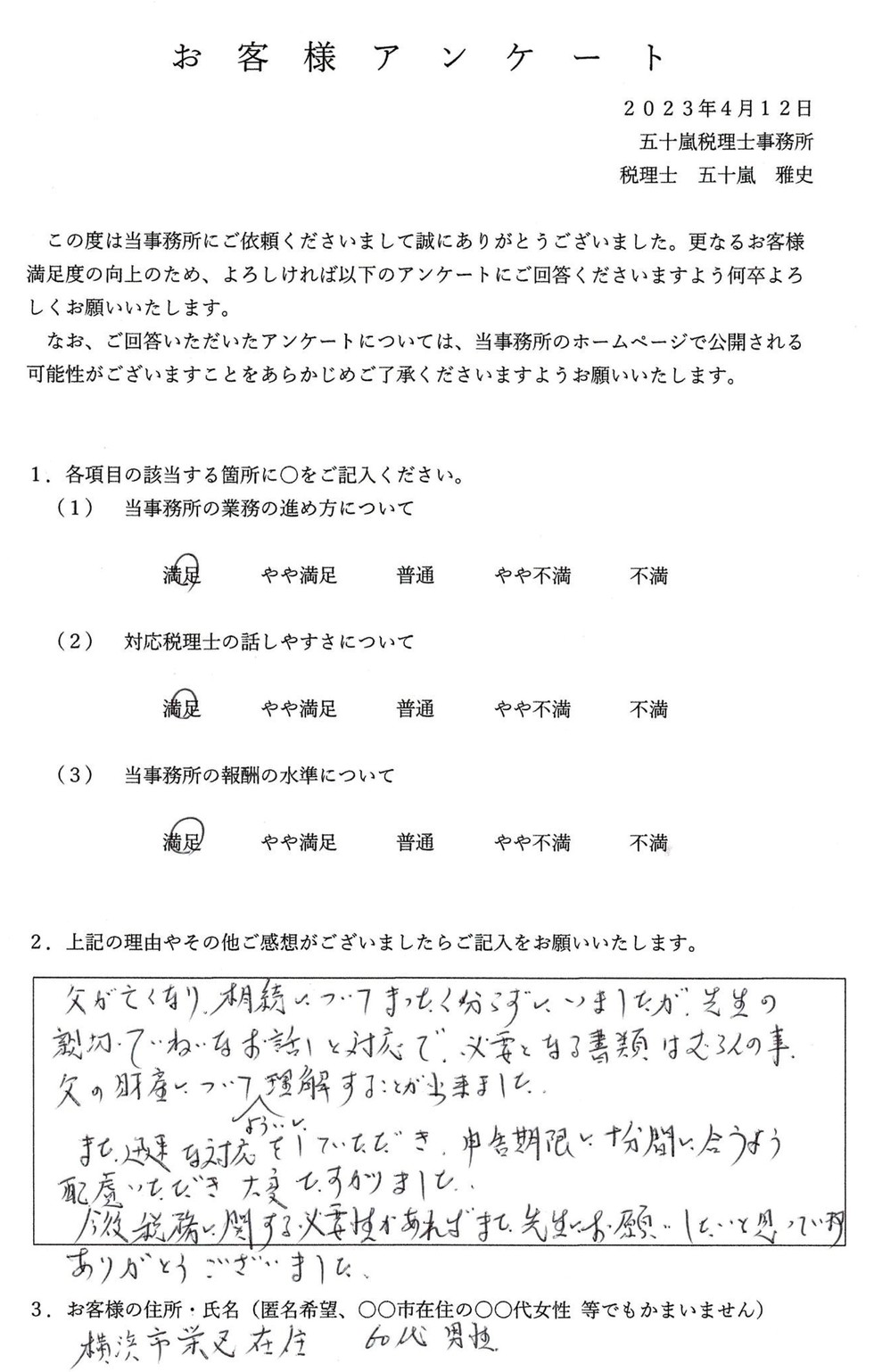

横浜市栄区にお住まいの男性から相続税申告をご依頼いただきました。

被相続人は父で相続人は3名でした。土地の評価を非常に気にされており、単純に相続税路線価に土地の面積を掛け合わせると1億円を超える評価となる案件でした。

ただ、当事務所で資料調査や現地調査を行ったところ、土地の評価は6,000万円程と考えられ、お客様にも説明のうえ、税務署に申告を行いました。

当事務所が大事にしている丁寧さや迅速さを評価いただけて大変うれしく思います。相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

秦野市にお住まいの女性から相続税申告をご依頼いただきました。

相続財産である不動産が複雑な場所に立地しており、土地の評価をどのように行うかがポイントとなりました。

当事務所では現地調査はもちろん、市役所での資料調査や聞き取りなども行い、土地の評価を行いました。税務署には、資料調査の際に取得した資料や現地写真も添付をしたうえで土地の評価資料を提出しており、その後特に指摘もなく完了しております。

土地の評価が複雑であったため、報酬設定で多少ご満足いただけなかった面があったかもしれませんが、相続税申告を当事務所にご依頼くださいまして、誠にありがとうございました。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。