相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

貸付事業用宅地等の概要と注意点(2020年9月17日)

小規模宅地等の特例は、一定の土地についての相続税評価額を一定額引き下げることができる、とても有利な特例です。

対象となる土地は全部で4種類ありますが、今回はその中でも貸付事業用宅地等についての制度概要と注意点についてお伝えしていきます。

対象となる土地や相続人の条件を

大まかに抑えましょう。

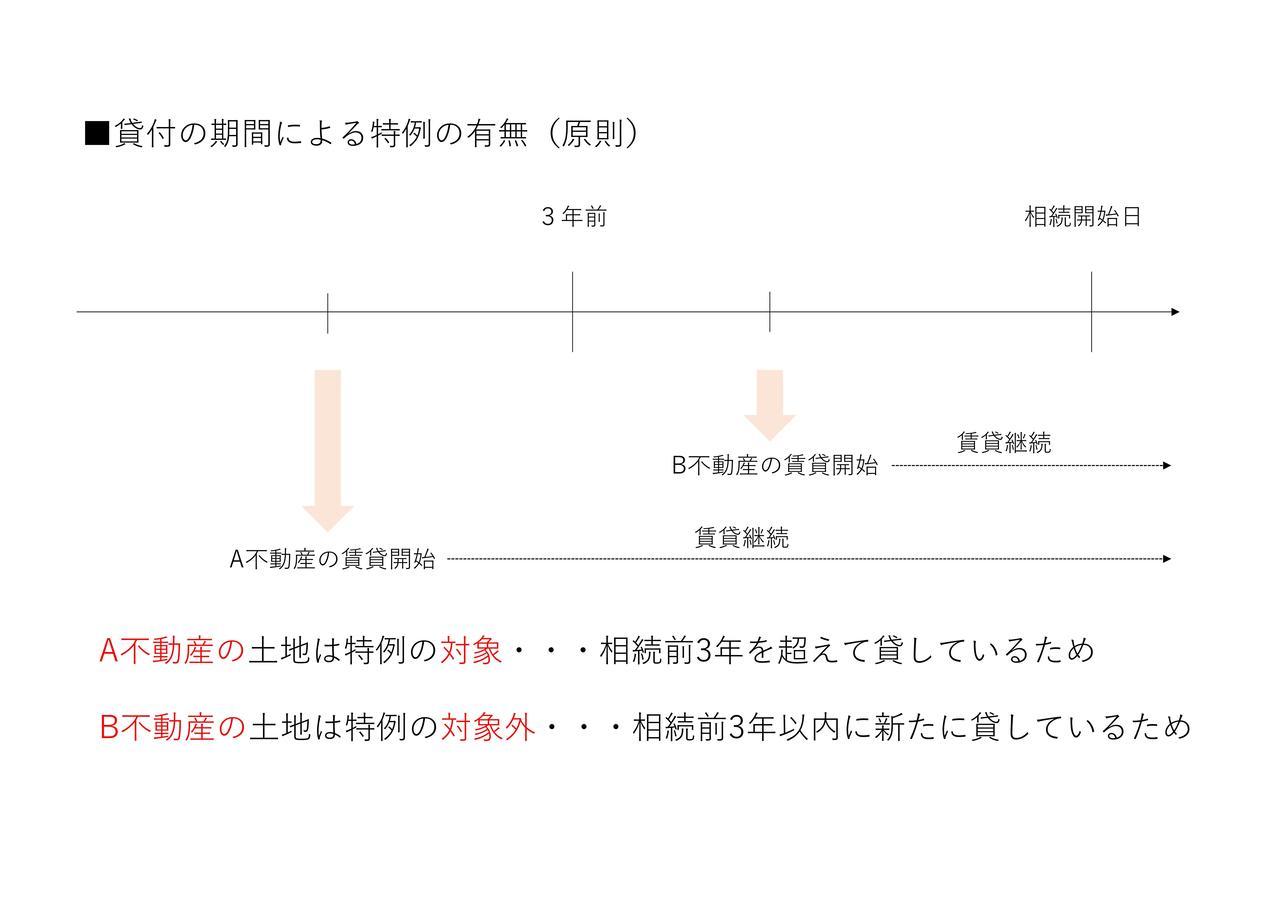

貸付事業用宅地等として特例の対象となる土地は、大まかに言えば、「相続開始直前において、被相続人か被相続人と同一生計の親族が賃貸を行っていた土地」です。

そして、「賃貸を行っていた土地」とは、貸し付けていたマンションやアパートなどの土地、駐車場用地として貸していた土地、自転車駐輪場の用地として貸していた土地などが当てはまります。

その土地を引き継いだ相続人が、相続税の申告期限(相続開始日の翌日から10か月以内)まで、その土地を所有し続け、かつ被相続人が行っていた貸付事業を継続して行うことで、特例の適用が受けられます。

特例の適用により、貸していた土地を合計200㎡まで相続税評価額を50%減額するという大きな効果が得られます。

現在は、相続開始前3年以内に新たに貸した土地は、基本的に特例の対象外となります。したがって、相続が始まる前から3年を超えて貸していた土地のみが対象になります。

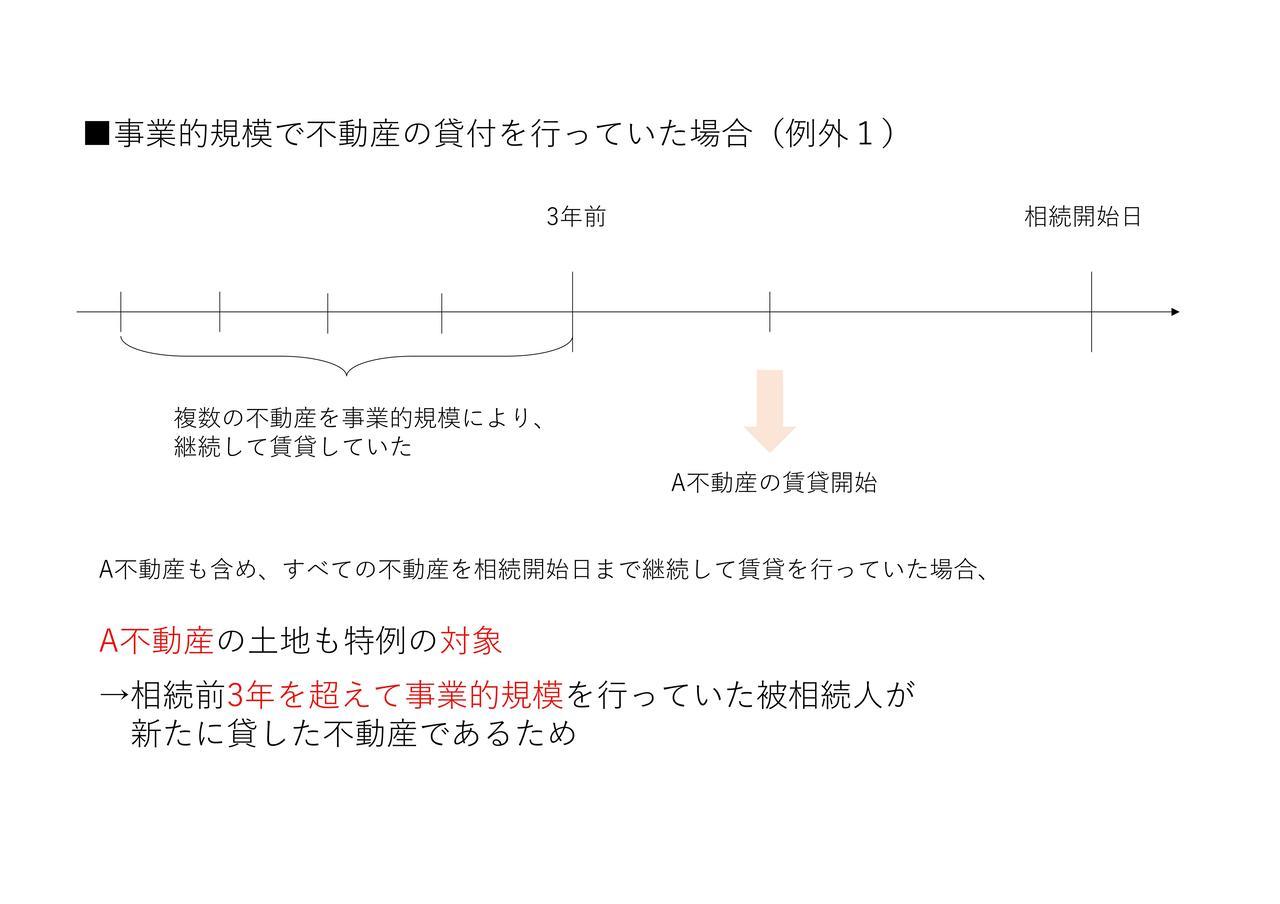

ただし、例外が2つあります。

1つ目は、被相続人等が相続開始前から3年を超えて、事業的規模でマンションやアパート、駐車場などを貸していた場合です。この場合は、相続開始前3年以内に新たに貸付を開始した不動産であっても特例の対象になります。

なお、事業的規模とは、一般的に「5棟10室」基準と呼ばれるものです。独立した家屋などであれば5棟以上、マンションなどの各部屋であれば10室以上を貸していれば、基本的に事業的規模として考えられます。また、駐車場は、実務的には5台でマンションなどの部屋1室分としてカウントされるので、50台以上貸していれば事業的規模として考えられています。

実務で広く浸透していますが、あくまで形式的な目安であり、より具体的には以下の基準により判断をしていくこととなります。

【判断基準】

- 賃貸不動産の規模や設備

- 賃貸不動産の維持管理状況(所有者がどの程度の労力をかけて不動産の維持管理に努めているか)

- 賃貸不動産からの収益の継続性や安定性

- 賃料収入から経費を差し引いた後の利益

- 賃貸の目的

- 不動産の所有者の職歴・社会的地位・生活状況

例えば、Aさんの収入の大部分が給与であり、賃貸不動産からの賃料収入もあるものの、給与に比べると金額が小さい場合を想定します。このときに、Aさんが受け取る賃料収入はサブ的なものとみられるでしょう。

さらに、Aさんが不動産の管理業務や賃貸の仲介業務など業務の大部分を業者に委託しており、Aさんが自ら不動産の維持管理をしていなかった場合は事業的規模と認められない可能性がより高まります(※)

(※)国税不服審判所という裁判所のような組織がありますが、実際に上記のような判断基準により事業的規模かどうかの判断がされています。(平8.7.31裁決、平9.9.30裁決、平11.10.15裁決など)

例外の2つ目は、2021年(令和3年)3月31日までに相続が発生した場合で、2018年(平成30年)3月31日までに不動産を貸していた場合です。

実はつい最近まで、「相続前3年以内に新たに貸した土地を特例の対象外にする」というルールはありませんでした。

ただ、相続前に駆け込みで不動産を購入し賃貸をして、ある意味で無理やり特例の条件を満たし、相続税を抑えようとする動きが目についたようで、平成30年度に税制が改正されました。

そして、2018年(平成30年)4月1日から、「相続開始前3年以内に新たに貸した土地を特例の対象外とする」というルールが創られたのですが、影響が大きい税制ということもあり、経過措置が設けられています。

それが先ほどの、2021年(令和3年)3月31日までに相続が発生した場合で、2018年(平成30年)3月31日までに貸していた不動産であれば、3年という縛りはなくしますという話につながるわけです。

何棟、何室以上の不動産を貸していれば貸付事業用宅地等に該当するかという基準はありません。

先ほどの5棟10室基準は、あくまで不動産賃貸が事業的規模かどうかを判断し、3年の縛りがあるかどうかを判断するための基準です。

貸付事業用宅地等に該当するしないの話とは異なります。

つまり、貸付事業用宅地等に該当するかどうかの判断では、貸付の規模は問われませんので、マンション1室、駐車場1台でも賃貸をしていれば、その土地は特例の対象になり得ます。

ただし、貸付の規模は問われませんが、相当の対価を得て継続的に貸していたことが必要です。

貸付「事業」用宅地等は、その名のとおり貸付の事業の用に供されている土地です。すなわち、事業として成り立っていることが必要であり、相当の対価を得て継続的にその不動産を貸していることが必要になります。

この「相当の対価」については、〇〇円以上といった金額が決められているわけではありません。①貸付を行うことで手元に儲けが残るくらいの水準で貸しているのか、②近隣の地代家賃の相場と同様の水準で貸しているのか、といった基準で対価が相当かどうかの判断をされます。

第三者に貸している場合などは適正な賃料を受け取るでしょうから、問題になるケースは少ないと思われますが、親族に貸している場合や一族の会社に貸している場合などは近隣の相場より安く貸していることも多いです。

その場合は、受け取っている賃料が相当の対価と認められずに、特例の適用ができないと考えられますので注意が必要です。

駐車場の土地についても特例の対象になり得ますが、すべての駐車場が対象ではありません。

結論を先にすると、青空駐車場は対象外です。一方で、アスファルト舗装がされた駐車場やフェンスのある駐車場は対象になります。

ポイントは、土地の上に構築物があるか、です。構築物と一口に言っても様々なものがありますが、アスファルト舗装、フェンスなどは構築物になります。

砂利も構築物ではありますが、砂利を敷いてから時間が経過して雑草が生い茂っていたり、砂利が地中に埋まって土地と同化していたりする場合は、構築物として認められずに特例の適用ができないという可能性もあります(※)

(※)国税不服審判所で認められなかった事例があります(平成7.1.25裁決)

ちなみに、この構築物(アスファルト舗装、フェンスなど)は駐車場の所有者がご自身で設置する場合はもちろん、駐車場を借りている方が設置している場合も特例の対象となります(構築物の所有者は問われません)

- 被相続人等が貸していた土地は200㎡まで相続税評価額を50%減額できる可能性あり

- 土地を引き継いだ相続人が、被相続人と同じように貸付事業を継続することが必要

- 相続開始前3年以内に新たに貸した土地は対象外(例外あり)

- 貸していた不動産から相当の対価を継続的に得ていることが必要

- 青空駐車場は対象外

その他の小規模宅地等の特例に関する記事はこちらからご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。