相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

賃貸割合が1でない場合の貸付事業用宅地等の考え方(2021年12月16日)

小規模宅地等の特例のひとつである貸付事業用宅地等については、賃貸物件の土地や場合によっては駐車場の土地にも適用できるため、相続税申告の場面で比較的よく登場する特例です。

貸付事業用宅地等を利用する際に、意外と見落としがちな点として、賃貸割合の考え方があります。今回は、賃貸割合の考え方と賃貸割合が1でない場合(=賃貸物件の一部が空室である場合など)に、貸付事業用宅地等の特例にどのような影響を与えるのかをみていきたいと思います。

目次

不動産オーナーの方は、特に要チェックです。

土地の相続税評価額を大きく減額できる小規模宅地等の特例は全部で4種類あります。貸付事業用宅地等はそのうちのひとつであり、主に賃貸物件の土地などが対象になります。

例えば、賃貸物件を所有していた父に相続が発生し、相続人である子がその賃貸物件を承継した場合に、一定の条件を満たすことで賃貸物件の土地の評価額を200㎡まで50%減額することができます。

賃貸物件の土地の評価額が半分になりますので、その分大きく相続税を減額できるというわけです。

そのほか、貸付事業用宅地等の概要については、次の記事で詳細を解説していますので、よろしければご覧ください。

見落としやすい賃貸割合についての考え方を紹介します。

貸付事業用宅地等の特例の効果を計算する際には、賃貸割合を考慮することが重要です。

そこで、具体例により計算過程をみていきましょう。

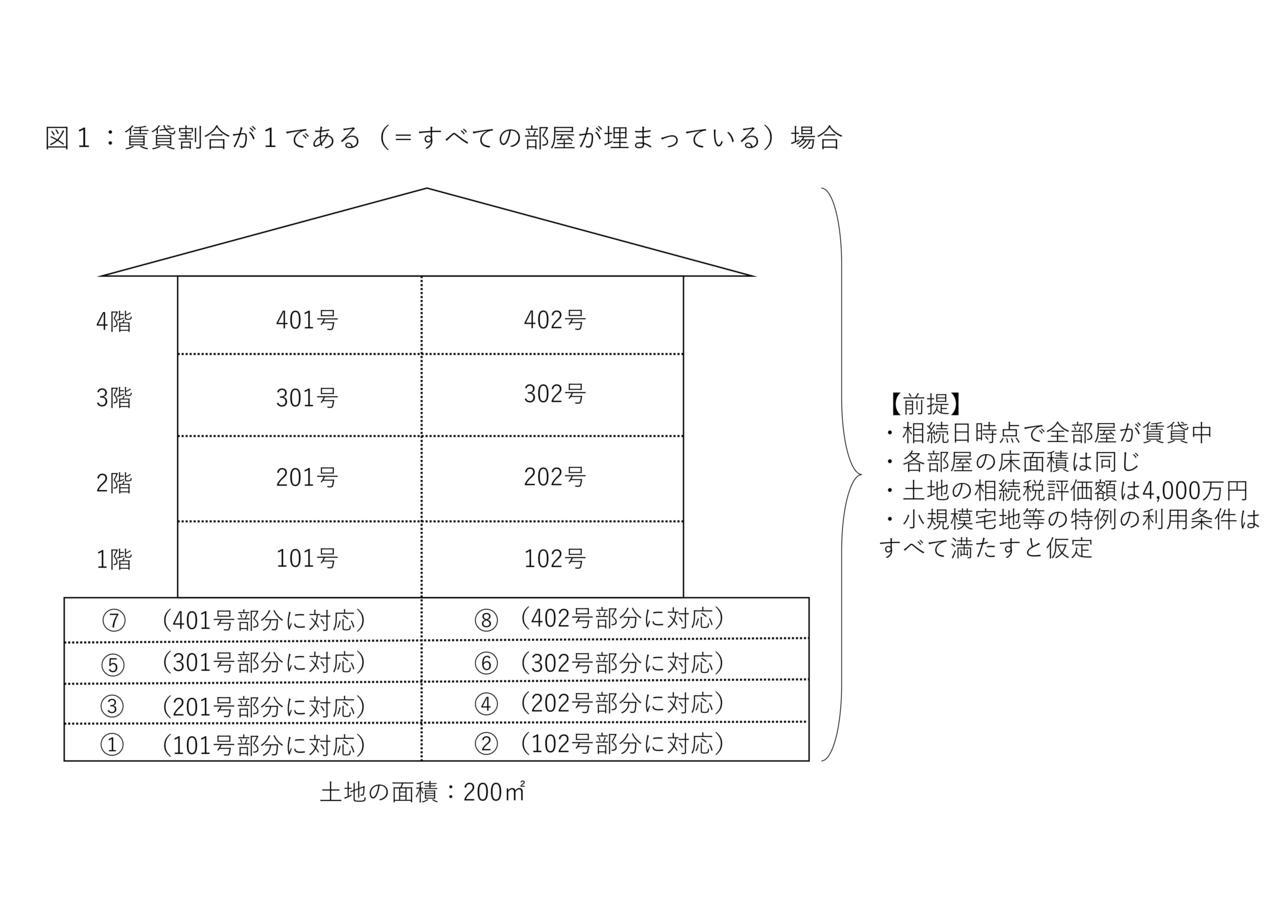

例1

- 1棟の賃貸物件

- 相続日時点で8室すべて賃貸中(=賃貸割合1)

- 土地の相続税評価額は4,000万円

- 土地の面積は200㎡

例1は図1のとおり、賃貸物件の部屋がすべて埋まっている状況を想定しており、この場合は賃貸割合を1と考えます。

土地の面積は200㎡ですので、その他に必要な条件を満たせば、土地の相続税評価額を全体の50%分(2,000万円)減額することができます(※)

(※)4,000万円×200㎡/200㎡×1×50%

- 200㎡は貸付事業用宅地等の限度面積

- 1は賃貸割合

- 50%は貸付事業用宅地等の減額割合

- 計算式は厳密には異なりますのでイメージとしてお考えください。

続いて、2つ目の事例を確認します。今度は賃貸割合が1でないケースになります。

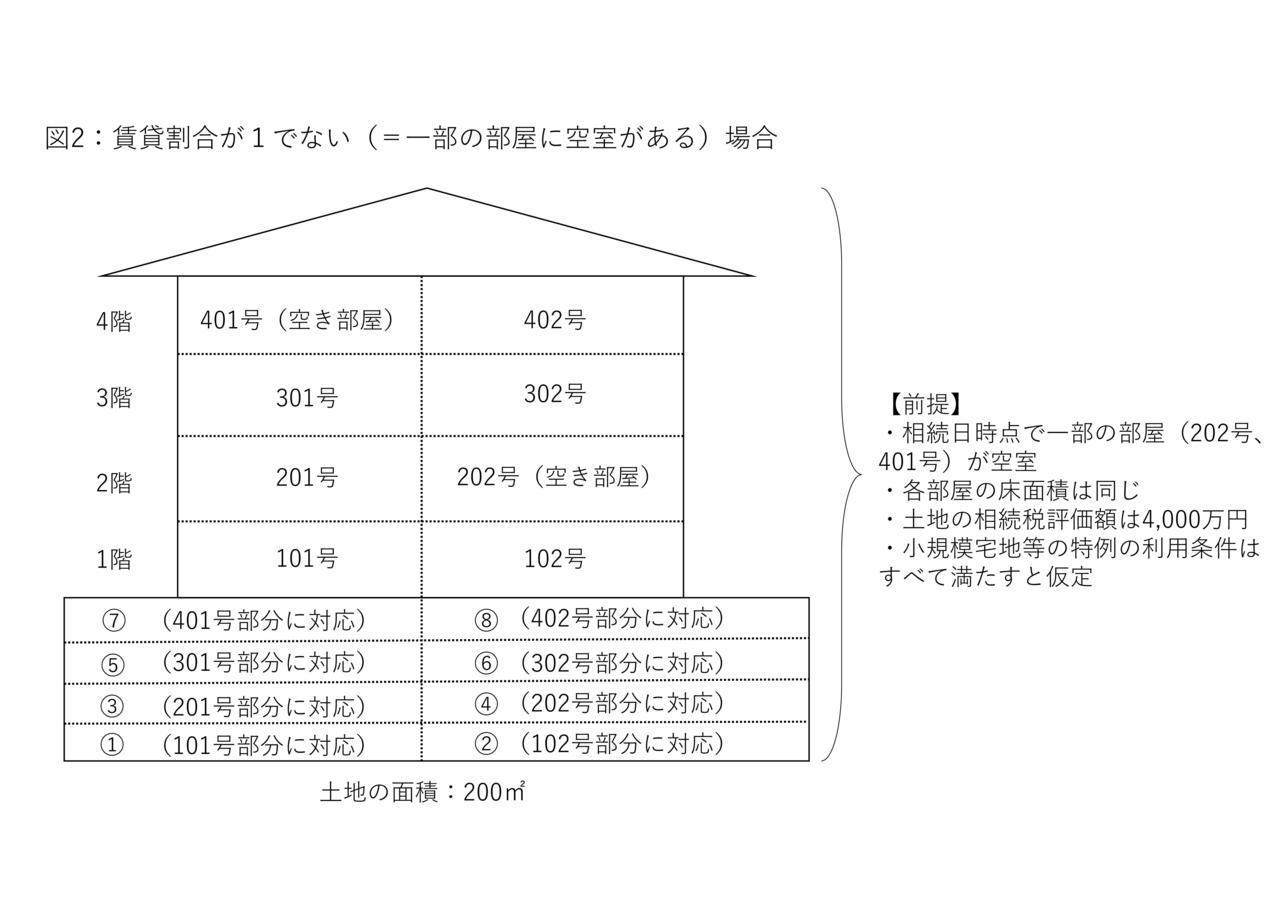

例2

- 1棟の賃貸物件

- 相続日時点で8室中2室が空室(=賃貸割合0.75)

- 8室の部屋の面積はすべて同じ

- 土地の相続税評価額は4,000万円

- 土地の面積は200㎡

例2は、相続日時点で賃貸物件の部屋の一部に空室がある場合です。この例では8室中2室が空室であり、裏を返せば8室中6室を賃貸しているので賃貸割合は0.75(6/8)となります。

この例の場合、貸付事業用宅地等の特例による減額は1,500万円(4,000万円×200㎡/200㎡×0.75×50%)となり、例1ですべて賃貸していた場合よりも減額幅が小さくなります(減額の計算式は厳密には異なりますので、イメージとしてお考えください)

貸付事業用宅地等の特例は、相続日時点で賃貸をしていることを前提に利用できる特例であるため、基本的に空室部分に対応する土地について利用することはできません(※)

したがって、賃貸している部分の土地についてのみ特例が利用できるように、賃貸割合という考え方が登場します。

※例外的に相続日時点で空室であっても賃貸しているとみなされる場合があります。詳細は次のリンク先の記事をご覧ください。

今回は、賃貸割合が1でない場合(相続日時点で賃貸していない部屋がある場合など)の小規模宅地等の特例の効果を確認しました。

相続対策で賃貸物件を建築することはよくある話ですが、借りてくれる人がいなければ、今回の記事のように思ったほど相続税の減額効果が得られないこともあり得ますので、この点にも注意が必要です。

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。