相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

暦年贈与と相続時精算課税贈与の比較と活用方法(2023年12月29日更新)

国税庁の令和4年分の統計によると、相続税がかかる人の割合は、東京都で18.6%、神奈川県で14.2%でした。6~7人に1人の割合で相続税が発生しているということを考えると、かなり身近な税金になったと実感します。

一生をかけて築いた財産、できる限り相続税負担を抑えて次世代に引き継ぎたいと思われる方も多いのではないでしょうか?

そのようなお気持ちに沿う対策の一つとして生前贈与がよく取り上げられます。今回は、生前贈与にはこれだけの種類があるということをまず取り上げ、次に暦年贈与と相続時精算課税贈与を比較していき、活用方法についてもご紹介します。

目次

目的に応じた贈与制度があります。

生前贈与には実は6種類の制度があります。

- 暦年贈与

- 相続時精算課税贈与

- 住宅取得資金の贈与

- 教育資金の贈与

- 結婚・子育て資金の贈与

- 配偶者への贈与(おしどり贈与)

このうち、1の暦年贈与と2の相続時精算課税贈与は、財産の種類に限らず利用できる制度です。つまり、金銭、株式、不動産など、どのような財産を贈与する場合にも利用できるものです。

一方で、3から6の贈与については、贈与できる財産は限られており、かつ贈与された財産の使い道に制約があります。

3から5は、住宅取得「資金」の贈与、教育「資金」の贈与、結婚・子育て「資金」の贈与とすべて「資金」とあるとおり、贈与できる財産は基本的には金銭です。また、それぞれ贈与を受けた金銭は、住宅を取得するため、子や孫の教育のため、子や孫の結婚や子育て費用のために使われなければ贈与税が非課税となりません。

6の配偶者への贈与、いわゆるおしどり贈与と呼ばれているものは、配偶者に対して居住用不動産、または居住用不動産を取得するための金銭が対象ですので、やはり贈与できる財産の種類や使い道が限られています。

3から6の贈与の詳細は別の記事でご紹介しますので、本記事では1の暦年贈与と2の相続時精算課税贈与についてみていこうと思います。

様々な観点から比較しています。

暦年贈与と書くと馴染みがないかもしれませんが、年間110万円までなら税金をかけずに贈与をすることができる制度というと聞いたことがある方も多いかもしれません。

一方で、これまでのセミナー等の経験から、相続時精算課税贈与は聞いたことがないという方が圧倒的多数です。

そこで、まずはそれぞれどのような制度になっているのかを表で比較してみます。

| 暦年贈与 | 相続時精算課税贈与 | |

|---|---|---|

| 贈与税の非課税枠 | 毎年110万円 | 累計2,500万円(※1) |

| すべて | すべて | |

| 非課税枠の対象者 | 誰でも | 18歳以上の子や孫 (あげる人は60歳以上) |

| 非課税枠を超えた場合の税率 | 10%~55% (贈与額により変動) | 一律20% |

| 届出書の提出 | なし | あり |

| 申告 | 受け取った財産額が 年110万円以下なら不要 | 金額に関わらず贈与の たびに必ず必要(※3) |

| 相続税との関係 | 相続前3年以内の贈与財産 は相続財産に加算(※2) | すべて相続財産に加算(※3) |

| その他 | ・相続時精算課税贈与との選択適用(届出をしない限り暦年贈与が適用される) | ・相続時精算課税贈与を利用するための届出書の提出後は、暦年贈与は利用不可 ・贈与者ごとに選択可能 |

(※1)令和5年度税制改正により、令和6年(2024年)以降、相続時精算課税贈与を行う場合は、累計2,500万円の非課税枠とは別に毎年110万円までの非課税枠が利用できます。なお、毎年110万円の非課税枠は受贈者(もらった人)1人当たりの金額です。

(※3)令和5年度税制改正により、令和6年(2024年)から、精算課税制度による贈与の場合も別途年110万円の控除額が利用でき、かつ110万円の控除額を控除した後の残額が相続財産に加算されるように変更されます。また、精算課税制度による贈与が年110万以下の場合、申告は不要となります。

暦年贈与であれば、毎年110万円までは贈与税がかからずに、誰に対しても贈与ができます。兄弟姉妹や甥姪、お世話になった第三者など子や孫に限らず、すべての方が対象です。

注意点としては、年110万円はもらった側1人当たりの金額です。あげた側ではありませんので、例えば、父からAさんに100万円を贈与し、同じ年に母からAさんに100万円を贈与した場合は、Aさんは200万円をもらっていますので、110万円の非課税枠を超えた分(90万円)に対して贈与税が発生します。

これに対して相続時精算課税贈与は、一生の累計で2,500万円までは贈与税がかかりません。また、令和6年以降は累計2,500万円の非課税枠とは別に毎年110万円までの非課税枠が活用できるようになります。

したがって、例えば父から長男へ、1年目に1,000万円、2年目に1,000万円、3年目に500万円を贈与したとしても合計2,500万円ですので、贈与税はかかりません(令和6年以降は、別枠の110万円を計算上先に活用することになるので、1年目・2年目は890万円(1,000万円ー110万円)、3年目は390万円(500万円ー110万円)を贈与の金額として計算します。この場合も計2,170万円となり、2,500万円以下ですので贈与税はかかりません)

ただし、4年目に父から長男へ100万円の贈与を行った場合は、累計2,500万円の非課税枠を超えていますので、100万円に対して贈与税が発生します(令和6年以降は、別枠の110万円の控除額以下ですので、贈与税は発生しません)

なお、相続時精算課税贈与を一度選択してしまうと、その後は暦年贈与制度を利用することはできなくなりますので注意が必要です。

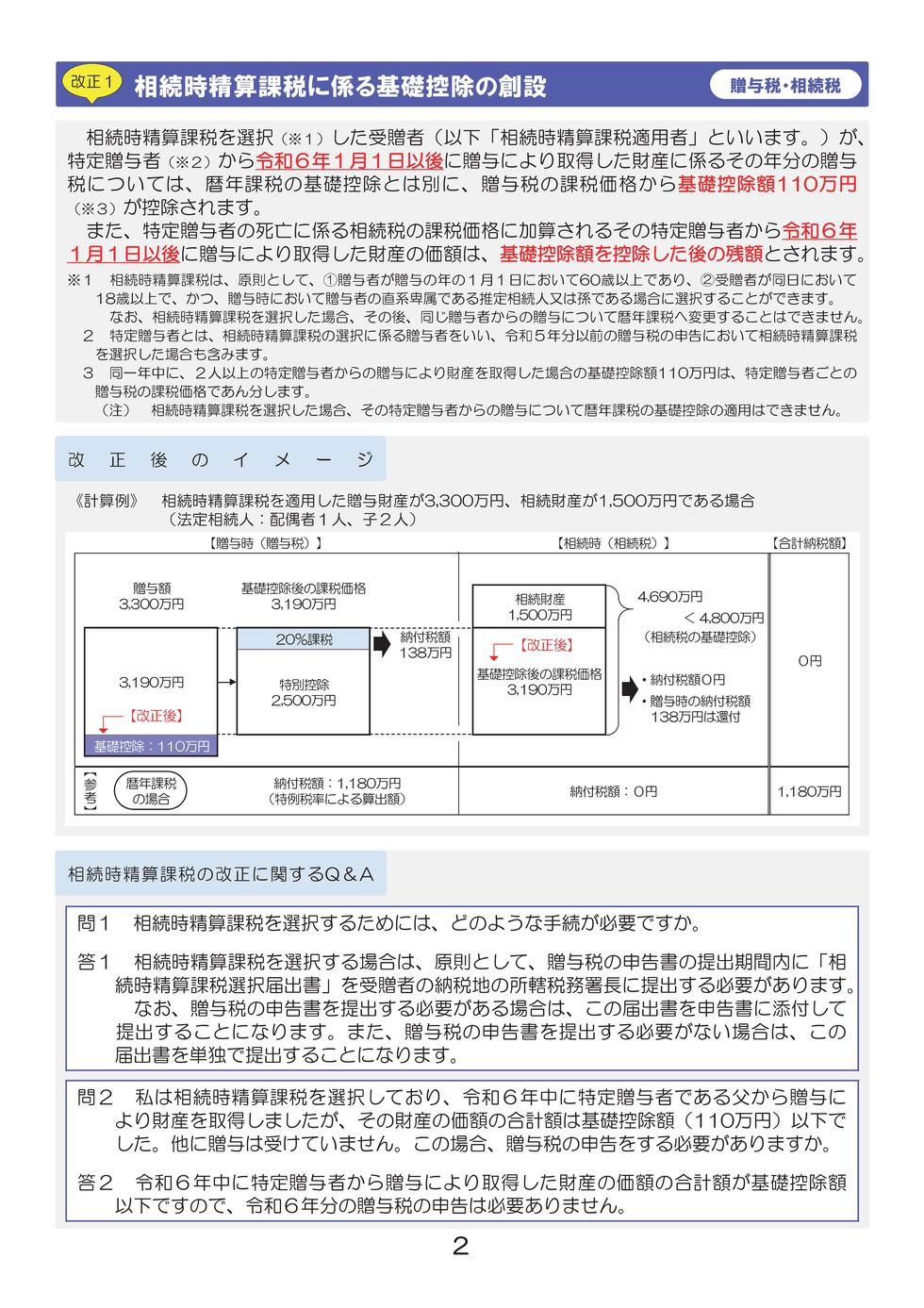

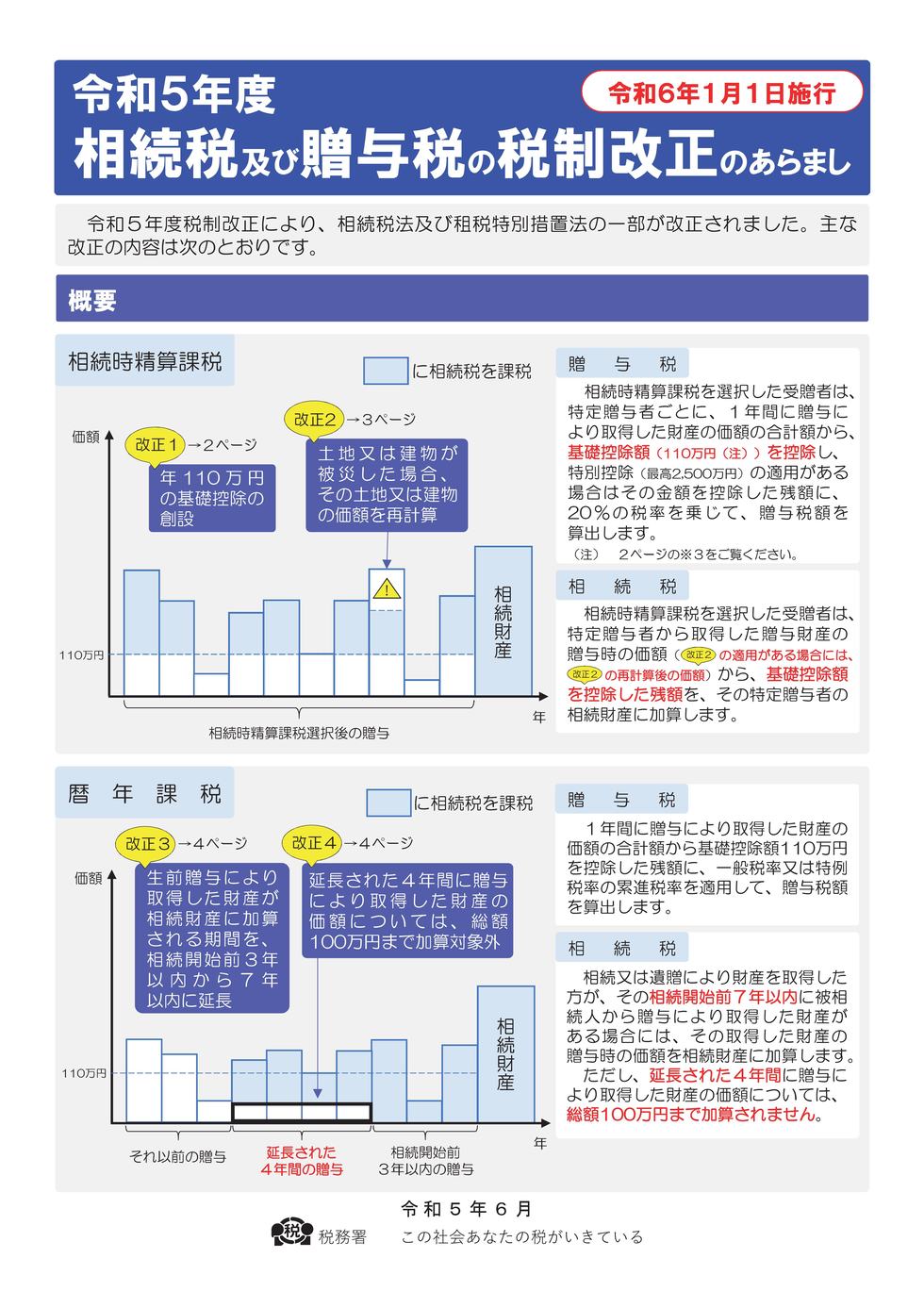

令和6年以降の相続時精算課税贈与の改正については、国税庁が公表している次のパンフレットをご参照ください。

出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

また、相続税との関係では、暦年贈与の場合は、相続前3年以内(※)の贈与のみが相続財産に加算されますが、相続時精算課税贈与の場合は、贈与の時期に関係なく贈与した財産はすべて相続財産に加算されます(令和6年以降は、相続時精算課税贈与の基礎控除110万円を除いた金額が相続財産に加算されます)

こちらも国税庁がパンフレットを公表しておりますのでご参照ください。

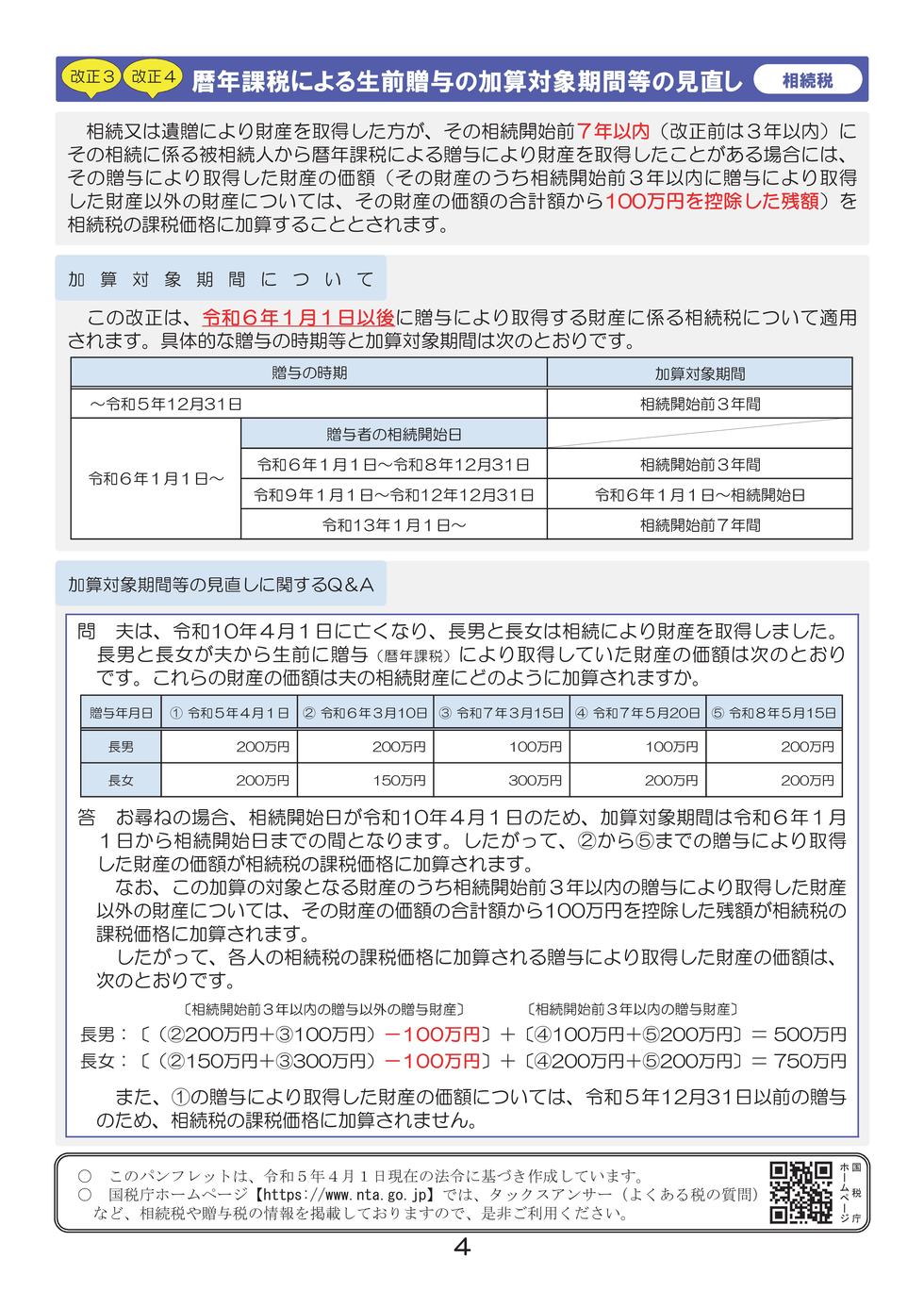

(※)令和6年以降に発生した相続では、相続前最大7年以内の贈与について相続財産に加算されます。

出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

なお、暦年贈与により受け取った財産が年110万円を超える場合や、相続時精算課税贈与により年110万円を超える財産を受け取った場合は、受け取った年の翌年に贈与税の申告が必要です。

申告期限は2月1日から3月15日となり、所得税の確定申告期限(2月16日から3月15日)と多少異なりますが、いずれにせよ3月15日までと覚えておくと良いと思います。

それでは、それぞれの贈与について、どのような場面で活用することが考えられるでしょうか?

暦年贈与

まずは暦年贈与ですが、相続前3年以内(※)に暦年贈与をした財産は相続財産に加算されてしまいますが、裏を返せばそれより前に行った贈与財産は加算されませんので、ある程度の期間をかけてコツコツと少額の贈与を行う場合に向いている制度と言えます。

(※)令和6年(2024年)以降の贈与から相続前7年以内の贈与財産が段階的に相続財産に加算されるよう扱いが変わります。

また、年110万円の非課税枠は誰に対する贈与でも使えますので、子だけでなく、孫などへの贈与も年110万円以下であれば非課税となります。孫への贈与は原則として相続財産への加算の対象外(※)となるのでこの点も暦年贈与を選択するメリットとなります。

(※)遺言書などで孫が相続財産を取得する場合や、死亡保険金を孫が受け取る場合などは対象外とならず、孫への贈与分も相続財産に加算されます。

相続時精算課税贈与

続いて、相続時精算課税贈与ですが、令和6年以降は新たに年110万円の基礎控除が創られました。また、相続時精算課税贈与による年110万円以下の贈与は、暦年贈与と異なり、相続財産への加算がありません。そのため、特に子への贈与について、令和6年以降は相続時精算課税贈与を選択することも一案です。

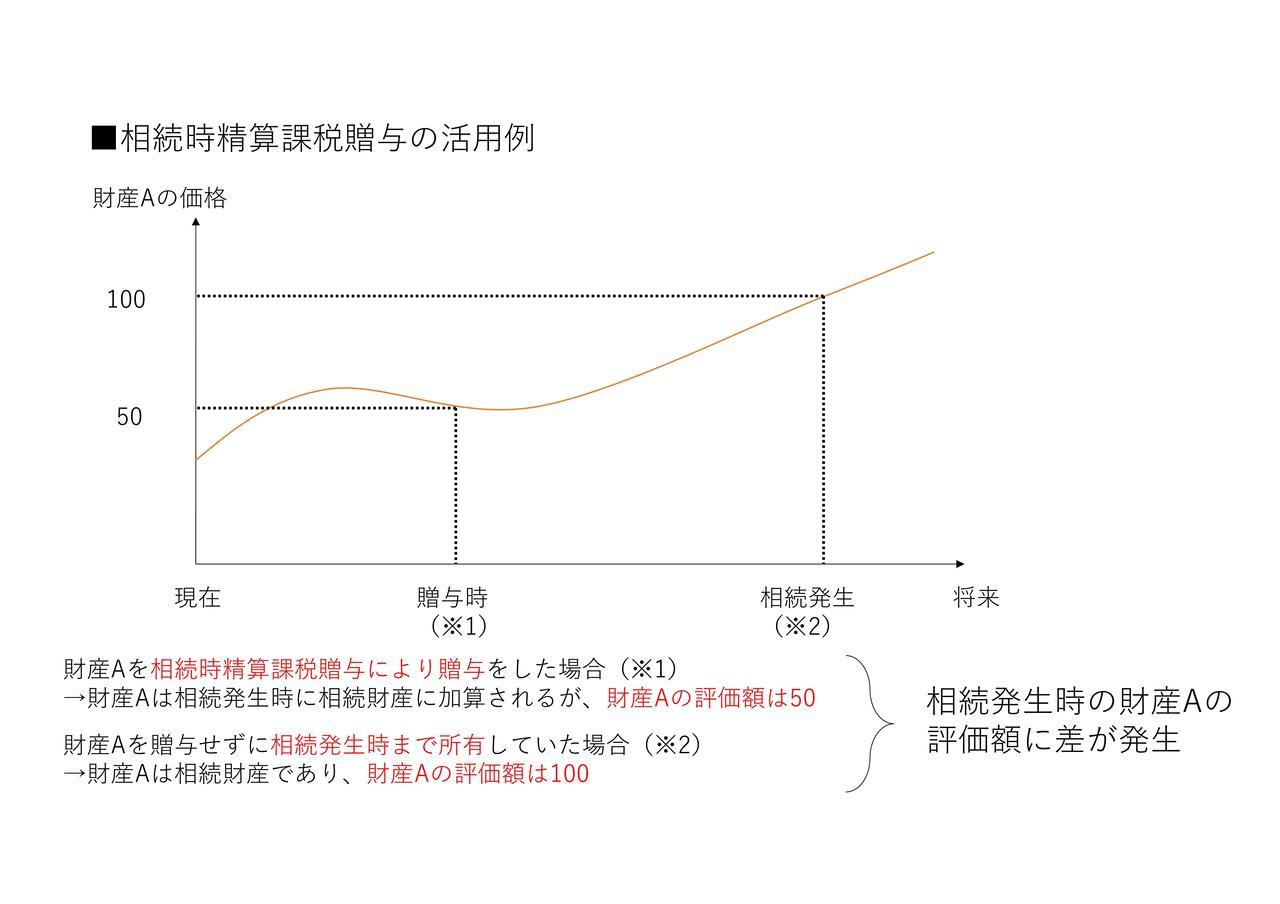

年110万円の基礎控除の他に、累計の控除額が2,500万円ありますので、暦年贈与とは異なり、一度に大きな額の財産を贈与したいという場合にも相続是時精算課税贈与が向いていると言えます。さらに言うと、財産の中でも将来値上がりしそうな財産を贈与の対象にすると、なお効果的です。

というのも、相続時精算課税贈与により贈与を行った財産は、年110万円の基礎控除を超える部分は、すべて相続財産に加算されることになりますが、相続財産に加算されるときの価格は贈与を行った時の価格です(次の図をご参照ください)

ただし、当初の見込みとは逆に贈与した財産が値下がりしてしまったら、損をしますので要注意です。

バブル期のように不動産価格が右肩上がりの状況であれば、不動産を相続時精算課税贈与により早めに贈与をするという使い方があります。また、会社オーナーが自社株式を贈与するときなどによく検討されます(※)

(※)自社株式の評価額は概ね会社の利益と純資産に連動するので、会社が利益を出し続ければ、基本的には自社株式の評価額は右肩上がりに増加します。安定して利益が見込める会社であれば、価格の低いうちに早めに贈与をした方がよいというわけです。

もう1つ別の使い方として、収益を生む財産で金額の大きいものを相続時精算課税贈与により、子や孫に渡す方法が挙げられます。

代表的なものは、賃貸不動産の建物でしょう。

親が賃貸不動産を所有していれば、賃料収入は当然親のものです。その賃料収入が継続して親の元に貯まっていくと財産が右肩上がりに増加します。

相続時精算課税贈与で賃貸不動産の建物を子や孫に渡せば、賃料収入が子や孫に入りますので、親の財産の増加額を抑え、将来の相続税を抑えることにつながります。

もちろん、賃料収入を子や孫に移した後に、親自身の生活費等がまかなえるかなどの問題もありますから、その点は事前に検討が必要です。

相続時精算課税贈与は、使い方によっては非常に効果的な贈与の方法なのですが、一度選択すると、以後暦年贈与の制度は利用できなくなるので、利用にあたっては慎重な検討が必要な制度だと思います。

ご興味がある方は、必ず事前に税理士に相談されてからご検討いただくことをおすすめしています。

- 暦年贈与は長い期間をかけてコツコツと贈与を行うこと、特に孫への贈与を行う場合に向いている制度です。

- 相続時精算課税贈与は、将来値上がりしそうな財産や収益を生む財産で金額の大きいものを贈与することに向いている制度です。

- 令和6年以降、相続時精算課税贈与は年110万円の基礎控除が創設。子への贈与は暦年贈与ではなく相続時精算課税贈与によることも一案です。

それぞれの制度の特徴を踏まえて、効果的な生前贈与を考えていきましょう。

生前贈与加算に関する記事や相続時精算課税贈与を利用した事例については、こちらをご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは必ず事前に専門家にご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。