相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

生前贈与加算と連年贈与について(2023年12月24日更新)

先日の記事では、相続税対策として生前贈与に注目が集まっていることをお伝えしました。また、暦年による生前贈与を行う際にはしっかりと記録を残すことが大事になることもお伝えしました(関連の記事はこちらからご覧ください)

実は暦年による生前贈与にはまだ注意点があり、今回は生前贈与加算と連年贈与についてお伝えしていこうと思います。

なお、相続時精算課税贈与や教育資金贈与など暦年贈与以外の贈与については今回の記事の対象外となります。あくまで暦年贈与(年110万円以下なら贈与税がかからない制度による贈与)が対象となります。

目次

その贈与なかったことにされるかも⁉

生前贈与加算というのは、贈与後3年以内(※)にその贈与を行った方に相続が発生した場合について、一定の条件を満たした場合は、その贈与がなかったものとされ相続税が計算される仕組みのことです。

(※)令和5年度税制改正により、令和6年(2024年)以降の贈与からは、「贈与後7年以内に贈与を行った方に相続が発生した場合」と変更されます(段階的な変更です)

あくまで相続税を計算する上での話ですので、この仕組みにより、ただちに実際の贈与そのものが無効になるというわけではありません。

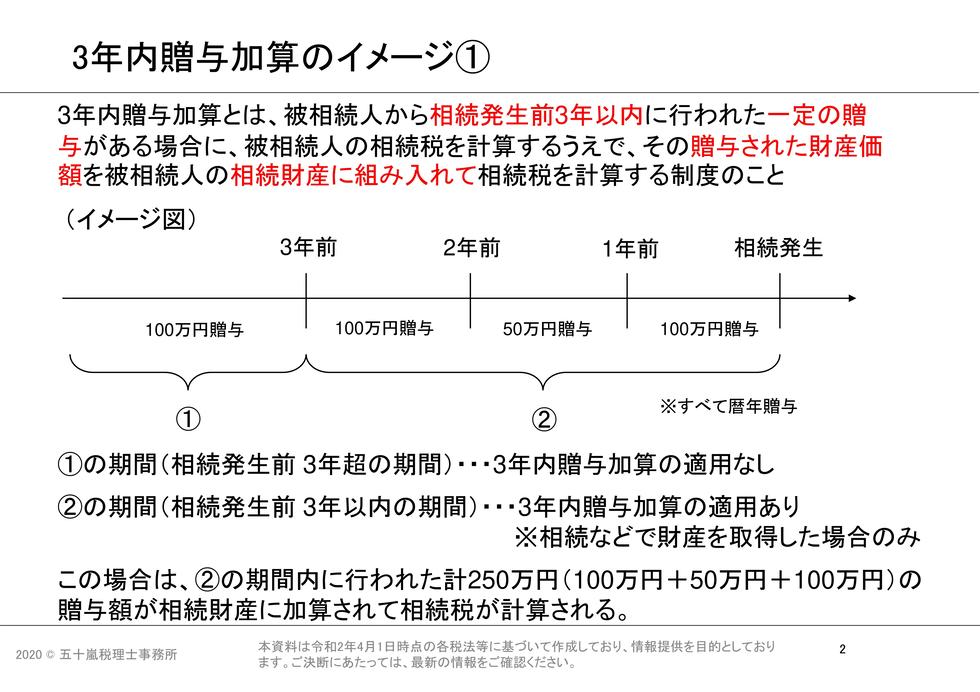

と、書いていても非常にわかりづらいと思います。言葉で説明するには少々厄介なので、下の図をご覧ください。なお、贈与後3年以内に相続が発生した場合と書きましたが、裏を返せば相続前3年以内に行った贈与と同じ意味です。

3年内贈与加算のイメージ図の1枚目です

(クリックすると画像が拡大します)

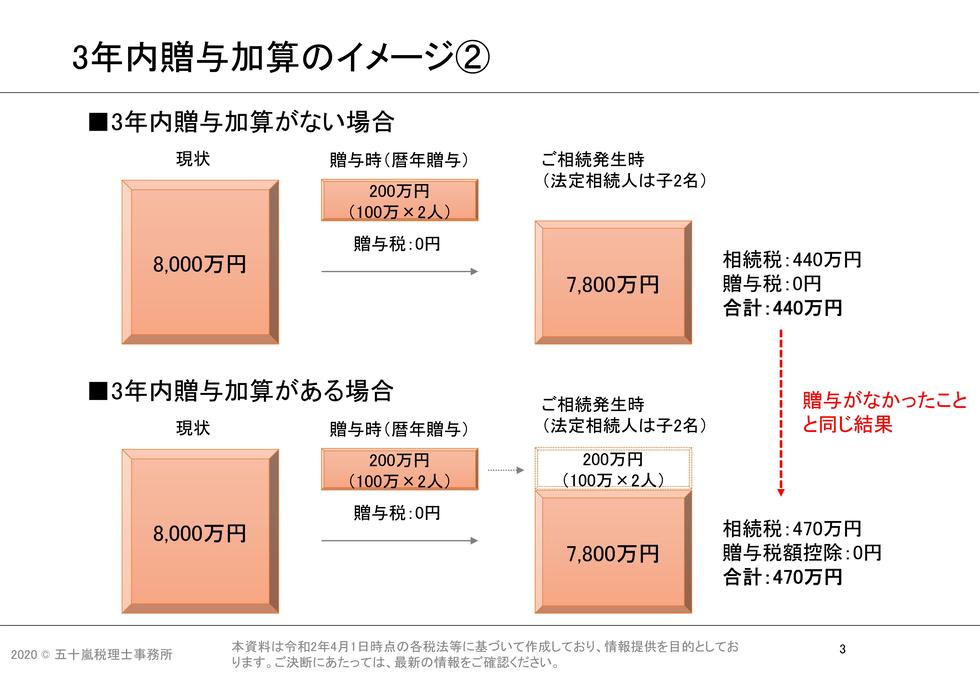

3年内贈与加算のイメージ図の2枚目です

(クリックすると画像が拡大します)

この図のとおり、相続前3年以内の贈与は相続税を計算する上ではなかったことと同じになってしまいます。

これは駆け込みで贈与をして相続税を回避するのを防ぐための措置と言われていますが、目的は関係なく、とにかく相続前3年以内の一定の贈与は加算の対象になります(※)

(※)令和5年度税制改正により、令和6年(2024年)以降の贈与からは、段階的に相続前7年以内の一定の贈与が加算の対象になります。

また、贈与をしたときに贈与税が発生していない、例えば年110万円以下の暦年贈与であったとしても条件を満たせばこの加算の対象になります。なお、相続前3年以内(令和6年からは段階的に相続前7年以内)の贈与により贈与税が発生している場合は、その贈与税は相続税から差し引くことができますので二重に課税されるということはありません。

そして、この加算の対象になる一定の贈与の条件ですが、相続等で財産を取得した人が受けた贈与であることです。

生前贈与加算がある場合、ない場合

例えば、父、母、長男、長女の4人家族で、長男、長女にはそれぞれ子(父母からみた孫)が2人ずついるものと仮定します。

この場合に、父からみた法定相続人は母、長男、長女の3人なので、父の相続で長男や長女の子(父からみた孫)が財産を取得することは基本的にはありません。

したがって、父から孫へ贈与を行って、贈与後3年(7年)以内に父に相続が発生したとしても、孫は父の相続で財産を取得しませんから、生前贈与加算の対象にはならないわけです。

もう少し突っ込んだ話をすると、実はこのケースでも孫への贈与が生前贈与加算の対象になる場合もあります。それは孫が父の相続により財産を取得した場合です。具体的には、父が遺言を作成して孫に財産を承継させる場合や、父が生命保険に加入しており死亡保険金の受取人を孫にしていた場合などです。

いずれも父の相続で孫が何らかの財産を取得したということがポイントになり、生前贈与加算の対象となるわけです。相続対策で孫への生前贈与をお考えになる方もいらっしゃるのでこのあたりは注意しておきたいものです。

小手先の対応は危険かもしれません

暦年贈与の際の贈与税は累進税率といって、贈与する金額が大きければ大きいほど、贈与税の金額も大きくなります。したがって、1回で大きな金額を贈与したいというときには、暦年贈与はあまり向かない制度になります。

例えば、子に1,000万円を1回で贈与しようとすると、贈与税が177万円かかります。子が未成年であれば、贈与税はさらに増え、231万円となります。

そうなると、1,000万円を1回で贈与しようとするから多額の贈与税が発生するわけで、1年あたり100万円の贈与を10年継続して行い贈与税を発生させないようにすればいいじゃないか、とお考えになる方もいらっしゃると思います。

しかし、これはあらかじめ1,000万円の贈与をするつもりだったのだから、形式的に10回に分けて1回あたりの贈与額を100万円にしたとしても、1,000万円の贈与とみなして贈与税を課される可能性があります。これを連年贈与と呼んでいます。

私の周りでは連年贈与とみなされ、贈与税が課されたという話は聞いたことはないのですが、気をつけるべきポイントとして押さえておく方がよいと思います。

贈与の都度、贈与契約書を作成するなどにより、あらかじめまとまった額を贈与する予定だったのではないと示せることが大事なのだと感じています(贈与契約書をあらかじめ10年分作成しておくのはもちろんダメです)

生前贈与を行う際には、贈与の記録をしっかりと残すことが非常に重要なのですが、今回の記事でお伝えしたような観点からも気をつけるべきことがあります。

贈与は簡単なように見えて、落とし穴とも言うべき注意点がいくつもありますので、ぜひそのあたりを踏まえたうえで贈与による対策を進めていただければと思います。当事務所でも様々な事例に基づきお客様のお力になれるよう努めてまいります。

その他の贈与に関する記事はこちらをご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは必ず事前に専門家にご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。