相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

生前贈与の2つの注意点(2022年12月16日更新)

~名義財産とならないために~

相続対策として、生前の贈与に注目が集まっています。

2015年(平成27年)から相続税の基礎控除が引き下がった影響もあり、相続税がかかる人の割合が約2倍になりました。(関連記事はこちら)

ある程度の財産をお持ちであれば相続税の納税自体は避けられないのですが、せっかく生涯をかけて貯めた財産ですから、できれば子や孫など次の世代にできるだけ多く残して、有効に活用してほしいと思われる方も多いのではないでしょうか。

そこで、相続税を抑えるために注目度が高まっている対策として、生前贈与が挙げられます。特に、1年あたり110万円までは誰に対して贈与を行っても税金が発生しない、いわゆる「暦年贈与」が注目されているように感じます。

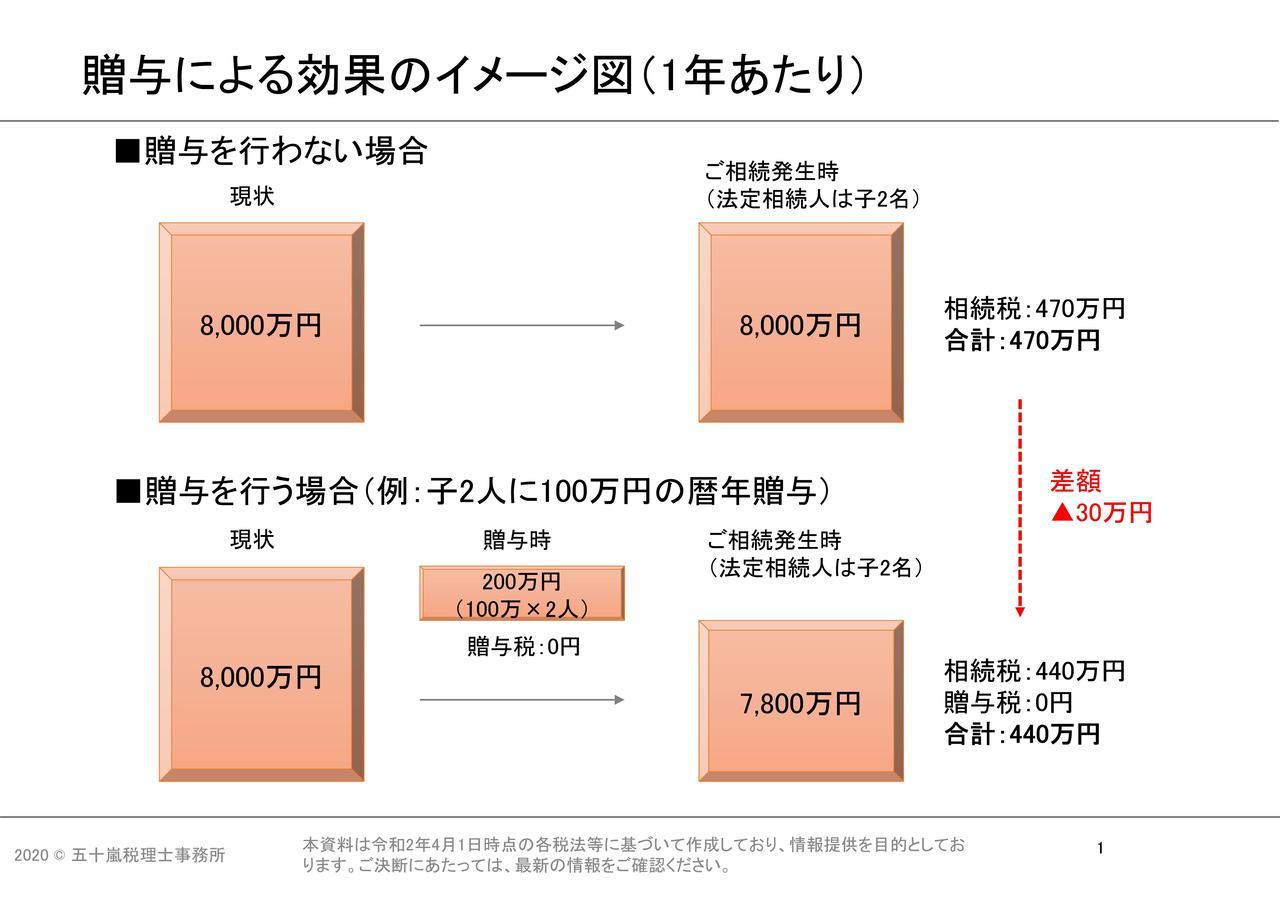

まずは、なぜ生前贈与が相続税を抑えることにつながるのか下の図をご覧ください。

生前贈与の効果をイメージとして捉えてください。

相続税は、相続発生時にお亡くなりになった方が所有している財産に対して課される税金です。つまり、生前に贈与をして自らの財産を減らせば、将来相続が発生した時に課せされる相続税は減りますね、という発想なのです。

もっとも、贈与をするにしても贈与税は課せられます。しかし、1年あたり110万円までは基本的に誰に対して贈与を行っても贈与税は課せられません。上の図では、子2人に100万円ずつの贈与を行った後は、1年で30万円の相続税が減ることになりますので、5年続ければ150万円、10年続ければ約300万円(※)の相続税を減らす効果が期待できるわけです。

(※)約300万円としたのは、税率により実際の効果が多少異なるためです。あくまで考え方のイメージとして捉えてください。また、生前贈与加算や相続時精算課税贈与などは考慮しておりませんので、詳細な効果は事前に税理士にご確認ください(生前贈与加算に関してはこちらもご覧ください)

子や孫などもらう側のことも考えて贈与を行いましょう。

贈与とは?

このようなメリットがあるので、手軽な対策として、特に金銭を毎年贈与される方が増えているように感じます。

ただし、贈与は一見手軽で簡単なように見えますが、法律的な観点からは、気をつけなければいけないことが大きく2つあります。

そもそも贈与とは何でしょうか?

民法549条には、「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」と書かれています。

つまり、あげる側が「あげました」、もらう側が「もらいました」というお互いの意思表示があって初めて成立するものだということです。

一見当たり前のようですが、相続税対策として贈与を行うのであればここは非常に重要です。なぜなら、お互いの意思表示がなければ贈与が成立しない、もらった側が財産をもらったと認識していなければ、税金計算上はもらった側の財産ではなく、あげた側の財産として認識しますよとなってしまうからです。

贈与が成立していないとされる事例

一つ例を挙げてみます。

祖父が孫に毎年110万円の金銭、具体的には孫の将来のためにと、孫名義の通帳に毎年110万円の現金を祖父自身の通帳から入れている場面を想定してみてください。

祖父としては、孫の将来のためにと考えているので、孫名義の通帳を孫(又は孫の親、いわゆる祖父からみた子)に渡してしまうと、よからぬことに使われてしまうという心配もあるかもしれません。

そこで、孫名義の通帳にお金は入れるものの、通帳や取引印鑑は祖父自身が管理し、孫(又は孫の親)が自由に使えないようにしていました。いつか時期がきたら、孫や孫の親に話をして、それまでに貯めてきたお金を役立ててもらおうと思い、特にこのお金の存在を孫や孫の親には知らせていませんでした。

継続して孫名義への通帳にお金を入れていましたが、ある日突然、祖父に相続が発生してしまいました。相続税が発生するのかを確認するために、祖父の財産を整理しているうちに、上述した孫名義の通帳が発見されました。孫や孫の親は、なんでこんな通帳が?と思いながらも、祖父に感謝して通帳に貯まっていたお金をありがたく使わせてもらうのでした。

とここまでであれば、「お祖父ちゃん、お金を残してくれてありがとう」でよいのですが、相続税を計算するうえでは問題があります。

それは、上述の孫名義の通帳にあるお金はいったい誰のもの?ということです。名義が孫なので孫のものじゃないの?と思われる方も多いかもしれません。

しかし、民法549条をもう1回みてみましょう。

「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」とあります。

もらった側が受諾、つまりもらったという認識がなければ贈与の効力は生じないのです。贈与の効力が生じていないのであれば、相続税を計算するうえでは、「贈与が成立していないのだから、孫名義の通帳はたとえ名義が孫(祖父以外)だとしても、祖父の財産として考えてくださいね」となってしまうのです。

結果として、孫名義の通帳のお金も祖父の相続財産(名義財産)として計算されてしまいます。このようなケースは実は相続の場面では珍しくありません。

税務調査でも必ず確認されます

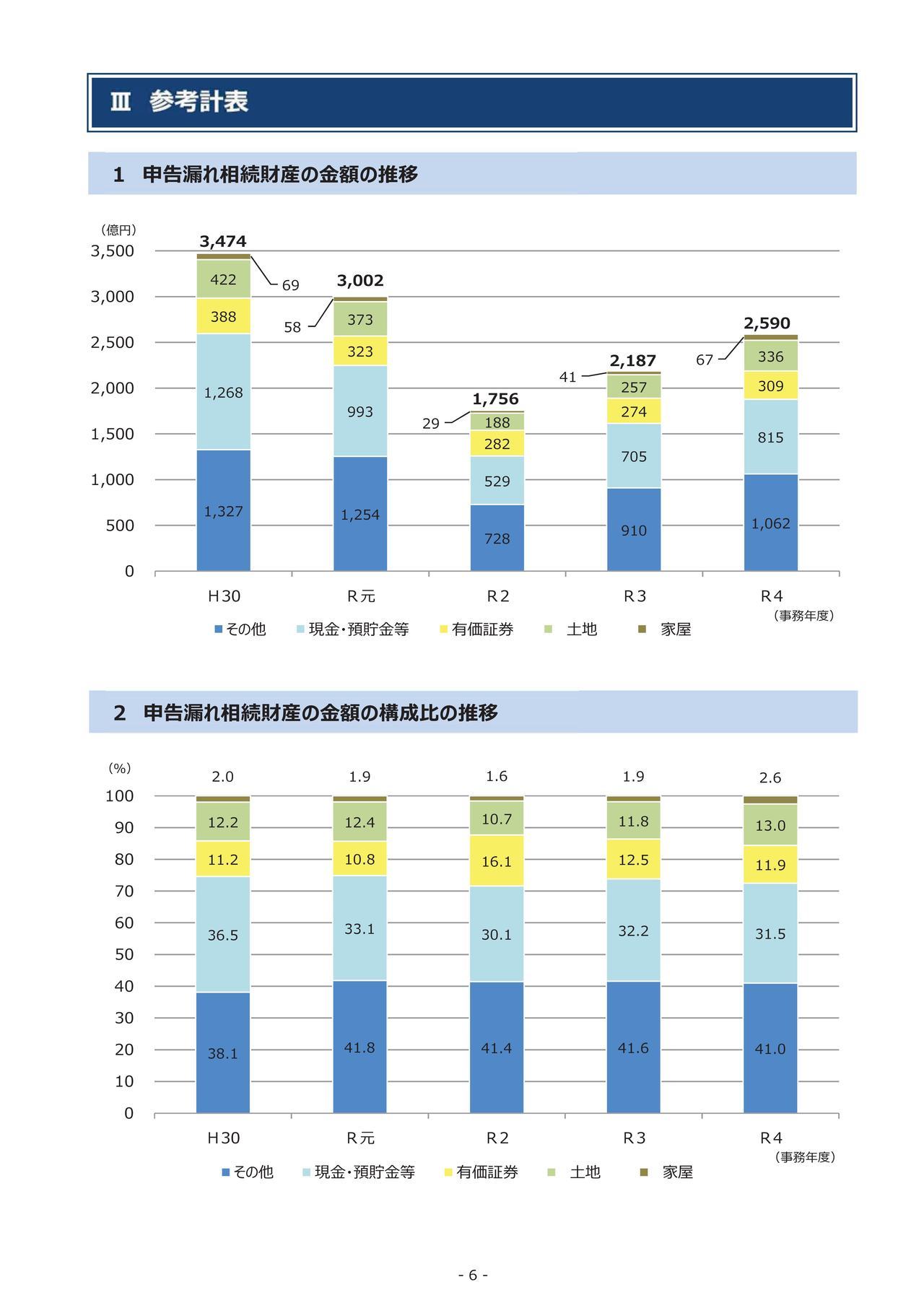

相続税がかかる方が相続税の申告を行った後に、税務調査が入る場合があるのですが、調査で指摘される事項の多くを占めるのは、このような例に代表される名義財産です。

実際に申告漏れが指摘される財産は下の図のように預貯金が最も多いのですが、これは大部分が名義財産によるものと思われます。

ではどうすればよいか?というと、①贈与を行ったという記録をはっきりと残すこと、そして、②贈与で渡したものについては渡された側(もらった側)でしっかりと管理をすることです。

下から2番目の水色の部分が現金・預貯金です。

出典は、国税庁「令和4事務年度における相続税の調査等の状況」(令和5年12月公表)

②の贈与で渡したものについては渡された側(もらった側)でしっかりと管理をするというのは、先ほどの例で言えば、孫名義の通帳や取引印鑑は、孫自身(孫が未成年者の場合はその親権者)がしっかりと管理をするということです。

そして管理しているのであれば、通帳のお金は当然に管理者である孫自身が自由に使えるものですから、一部でも何かに使いそのレシート等を残しておくのも一つの方法です。もし、孫に無駄遣いされるのが怖いと思われる方は信託の仕組みを利用することも一案かもしれません。

①の贈与を行った記録については、その記録の残し方がいくつかあります。いくつかあるのは、どれも単体では完璧と言えるものがないためです。したがって、いくつかの方法を組み合わせて贈与の記録を残しておくことがより良い記録の残し方となります。

記録の残し方(1) 贈与契約書を作成する。

贈与の記録を残す手段としてよく挙げられます。

契約書といってもひな型があるわけではありませんので内容が大事になります。最低限、贈与の日付、贈与する財産の内容、贈与の方法、贈与者(あげる人)の住所・氏名、受贈者(もらう人)の住所・氏名は記載しておくべきでしょう。特に、贈与者と受贈者の氏名は手書きの方がより良いと考えられます。

また、贈与者と受贈者それぞれの印鑑も押印した方が良いと考えています。実印以外だからといって契約書が無効になるわけではないのですが、できれば実印をお勧めしています。

インターネットで「贈与契約書」と検索すると、いくつもひな型が公開されていますので参考になるかもしれません。

ポイントは、贈与の度に継続して作成することです。あらかじめ、まとめて数年分の契約書を作成したり、作成した年としなかった年があったりすると、また違う観点から問題になることがありますので、贈与の都度しっかりと作成するようにしましょう。

記録の残し方(2) 現金は手渡しでなく振込などを利用する。

金銭の贈与を行う場合に限定されますが、手渡しで贈与をしてしまうと記録が何も残りません。後々、贈与があったことを証明するのに不都合となりますので、振込などにより、通帳や取引明細に出金記録と入金記録をしっかりと残しましょう。加えて、出金記録の脇にメモで〇〇へあげた、入金記録の脇にメモで〇〇からもらった、と残すとなお良いです。

記録の残し方(3) 名義変更を忘れずに行う。

不動産や株式を贈与した場合は、不動産の名義変更登記や株式の名義変更手続きにより、あげた人からもらった人へしっかりと名義を変更しておきましょう。

記録の残し方(4) 贈与税の申告を行う。

暦年贈与の場合、毎年の贈与額が110万円以下(もらった人1人当たり110万円以下)であれば、贈与税はかかりませんし、贈与税の申告をする必要もありません。

ただ、あえて110万円を少し超える贈与を行い、贈与税の申告と納税を行い贈与の記録を残す方法もあります。

どういうことかというと、贈与税の申告と納税は基本的にはもらった人が行います。税務署に提出する申告書は、控えを添付すれば税務署の収受印(受付印)が押されて、もらった人の手元に戻ってきます(郵送で戻してほしい場合は返信用封筒も必要です)。また、贈与税を納税することにより振込票の控えが手元に残ります。

財産をもらったと認識しているから申告や納税を行いました、と後から主張できる証拠となり得ます。

生前贈与について、税務の観点から問題になるのは贈与をしたときよりも、むしろあげた人である贈与者が亡くなった後の相続の場面が多いです。相続の場面では、贈与者が生前贈与の背景や流れなどを説明することはできません。

子や孫のために良かれと思って行った生前贈与が、実は本人の相続発生後に子や孫を困惑させてしまうということもあり得るのです。そうならないためにも、生前贈与を行う際にはしっかりと記録を残すことを意識しましょう。

当事務所では本記事にあるようなご相談を数多くいただいております。実際の事例などを聞いてみたいという方はぜひお問合せください。

関連するこちらの記事もよろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは必ず事前に専門家にご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。