相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続税がかかる人の割合は10%以上!?(2020年7月15日)

~相続税は思っているよりも身近な税金です~

ポイント

- 2015年以降は基礎控除の引き下げにより相続税がかかる人の割合が増加

- 東京都や神奈川県では6人~8人に1人の割合で相続税が発生

右肩上がりで増えています。

相続税がかかる人の割合が増えた理由

2015年(平成27年)1月1日から、相続税の計算過程が変わり増税になりました。変更点はいくつかあるのですが、最も影響が大きかったのは基礎控除の引下げです。

多少の語弊はあるかもしれませんが、基礎控除とは「相続税が課されるか課されないかを判断するうえでの目安となる金額」です。

どういうことかと言うと、相続税は「財産合計-基礎控除」がプラスであれば発生しますし、ゼロ以下であれば発生しません(かなり大ざっぱな説明ですのでイメージとして捉えてください)

つまり、財産合計が7,000万円で基礎控除が4,800万円であれば差額はプラス2,200万円なので、その差額2,200万円に対して相続税が課されますし、財産合計が7,000万円で基礎控除が8,000万円であれば差額はマイナス(ゼロ以下)なので相続税は課されません。

財産合計にもよりますが、基礎控除が大きければ大きいほど相続税がかからない可能性が高くなります。この基礎控除が2014年までと2015年以降とで以下のように変更になりました。

- 2014年までの相続であれば「5,000万円+法定相続人×1,000万円」

- 2015年以降の相続であれば「3,000万円+法定相続人×600万円」

基礎控除引下げの影響

実はあなたにも相続税が発生するかもしれません。

どれほどの影響があるか、先ほどの財産合計7,000万円の例で考えてみましょう。

例えば、4人家族(父、母、子2人)で父が7,000万円の財産を所有していたとして父に相続が発生した場合です。この場合に法定相続人は母と子2人の計3人となります。

2014年までの相続であれば基礎控除は8,000万円(5,000万円+3人×1,000万円)です。財産合計7,000万円-基礎控除8,000万円の差額はマイナス(ゼロ以下)なので相続税は発生しませんでした。

しかし、2015年以降は基礎控除が4,800万円(3,000万円+3人×600万円)です。財産合計7,000万円-基礎控除4,800万円の差額はプラス2,200万円ですので、財産合計が同じにも関わらず制度が変わったことにより相続税が発生してしまうのです。

2015年以降、相続税が増税になりましたが、「相続税が課される人の数が増えた」というのがより正確な表現かもしれません。

相続税が課される人の割合(全国編)

実際に相続税が課される人の割合(課税割合)も2014年までと2015年以降では大きな差が出ています。

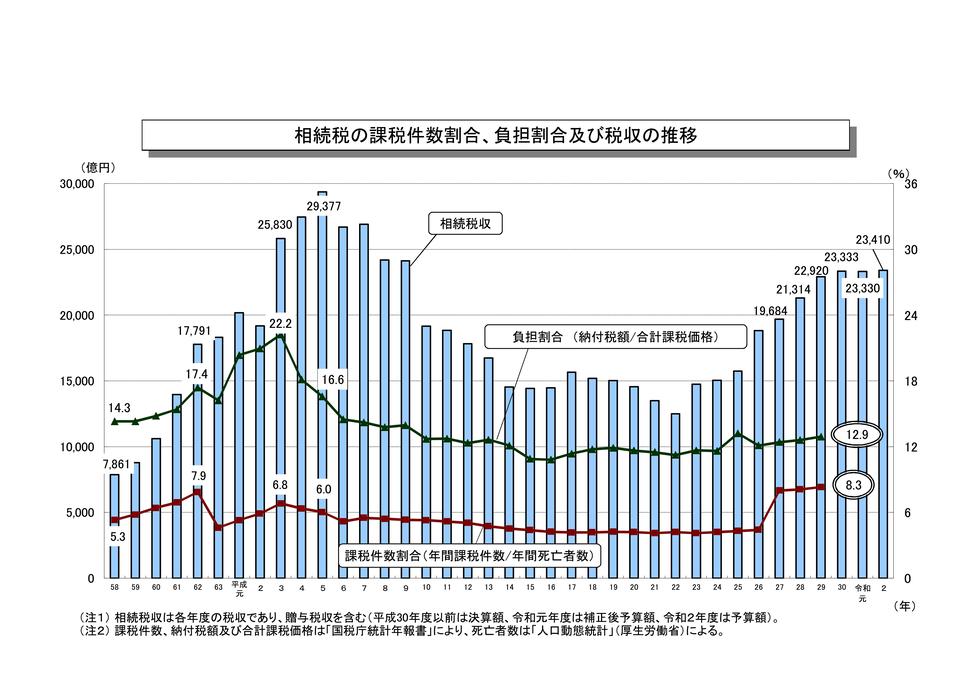

課税割合の推移(財務省)

クリックで画像が拡大

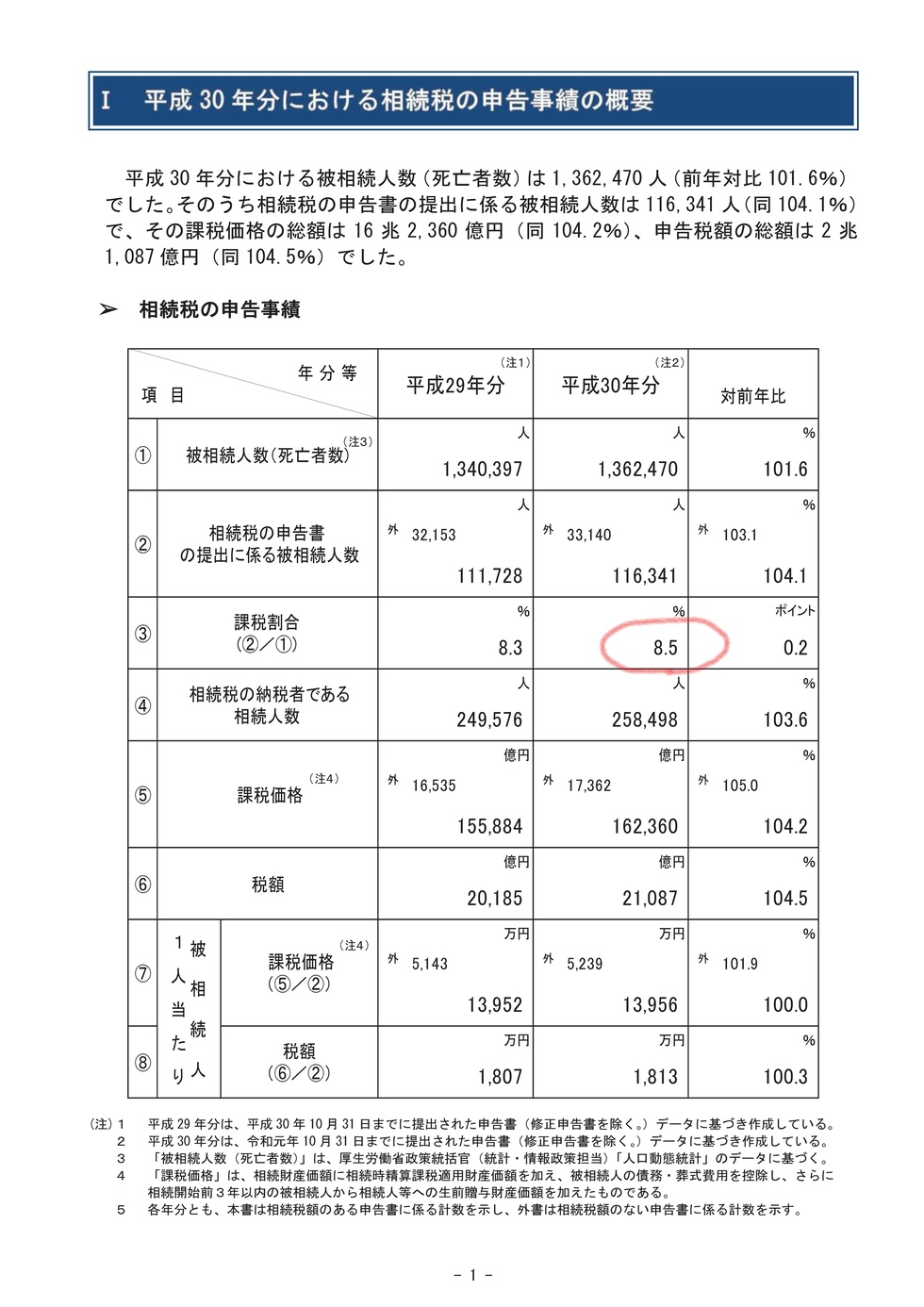

平成30年の課税割合

(国税庁)

クリックで画像が拡大

画像を2つご用意しました(クリックすると拡大されます)。財務省のものは、2つある折れ線グラフのうち下の課税件数割合とあるグラフが2017年までの課税割合の推移を示しており、国税庁のものは赤丸をつけたところが最新の2018年の課税割合を示しています。

いかがでしょうか?

2014年(平成26年)までは課税割合がおおむね4~5%の間で推移していたのですが、2015年(平成27年)以降は8~9%に増加しています。

実はこの数字は全国で相続が発生した方の何%という数字ですので、地域を絞るとこの数字がまた変わってきます。

相続税が課される人の割合(東京・神奈川編)

例えば、東京都と神奈川県の数字をみてみましょう。多少驚かれるかもしれませんので、少し心の準備を整えてからご覧ください。よろしいでしょうか?

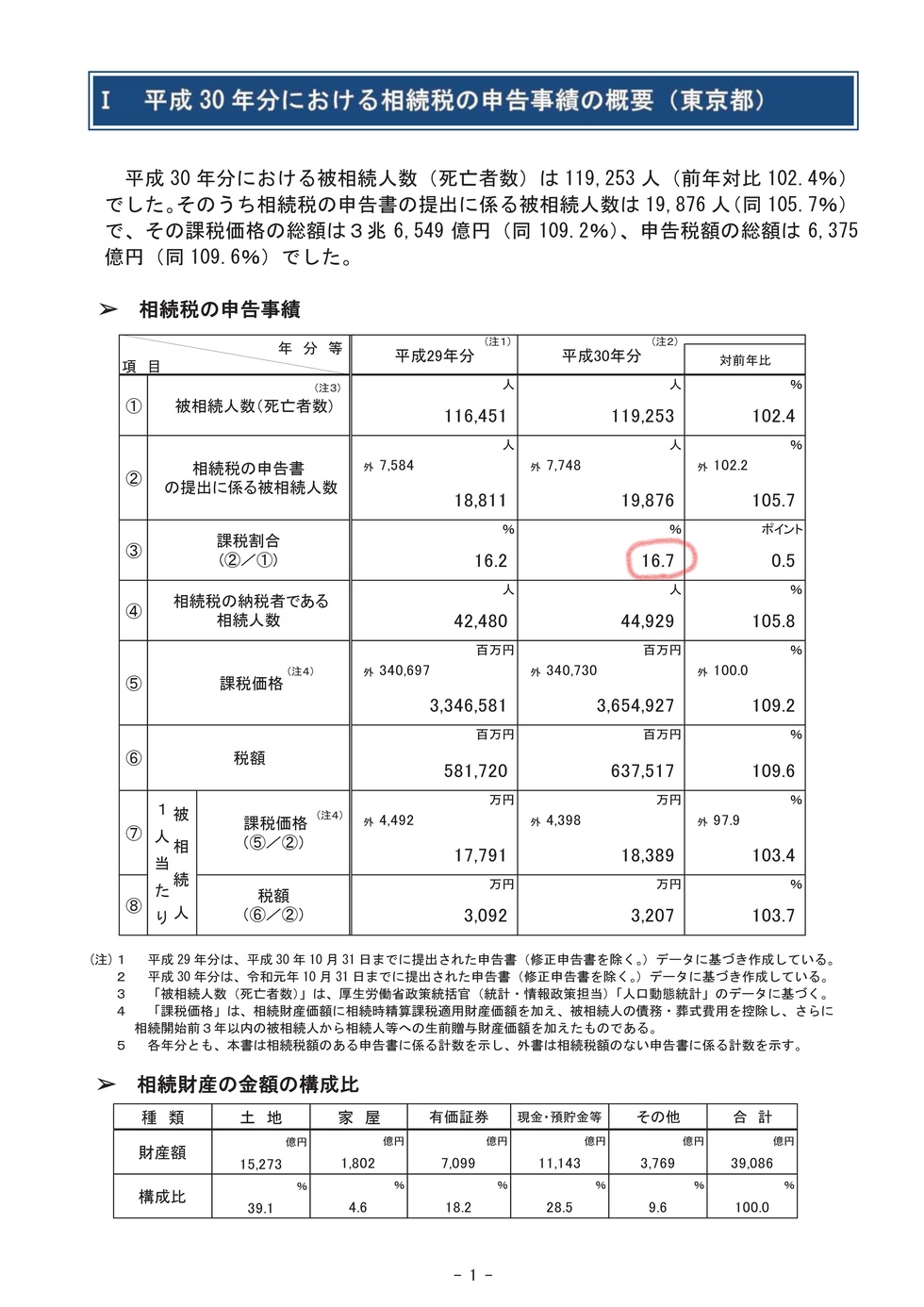

東京都の課税割合

(東京国税局)

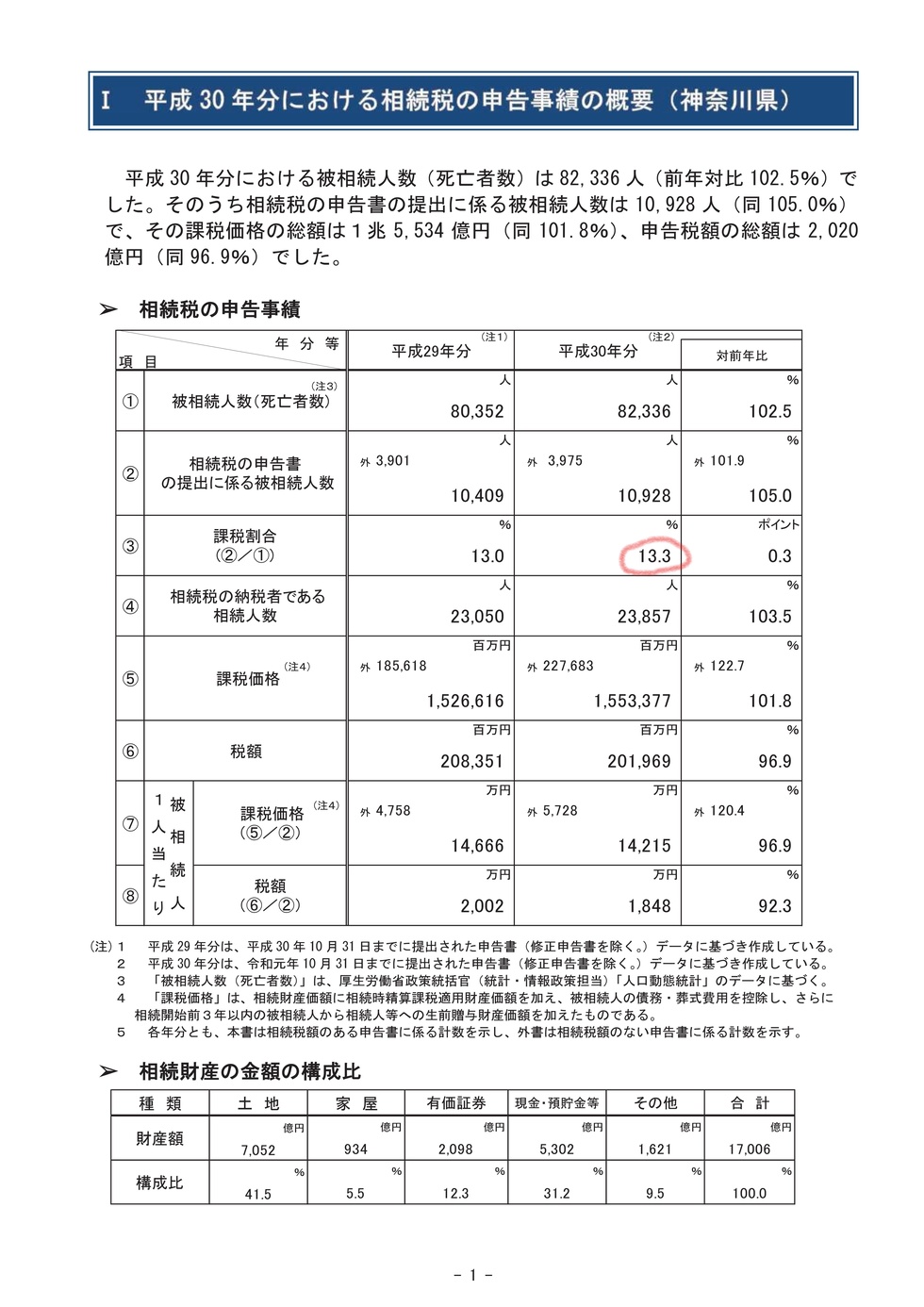

神奈川県の課税割合

(東京国税局)

今回の画像は東京都と神奈川県の最新の課税割合を示した表です(クリックすると拡大されます)。東京都の2018年の課税割合は16.7%、神奈川県の2018年の課税割合は13.3%です。

なんと6~8人に1人の割合です。相続税は一部の富裕層だけが考えればよいものではなく、皆様にとってかなり身近な税金になってしまったことが感じられるのではないでしょうか。

相続が発生した後に、実は相続税がかかるということでご家族が慌ててしまわないためにも、まずは相続税が発生するのかしないのか簡易的にでも試算をしてみることをお勧めしています。

当事務所でも試算を行っていますのでご興味のある方は、ぜひ当事務所までお問合せください。

まとめ

- 2015年以降は基礎控除の引き下げにより相続税がかかる人の割合が増加

- 東京都や神奈川県では6人~8人に1人の割合で相続税が発生

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。