相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続における名義財産について(2020年11月18日)

今回は名義財産のお話です。

相続税の申告を行う際に必ずと言ってよいくらい、税理士から名義財産について確認があると思いますし、税務調査でも重点的に確認される点です。

この記事では、名義財産の概要を確認した後に、名義財産とみなされるポイントを解説していきます。

まずは名義財産とはどのようなものかを解説します。

名義財産とは、自分以外の名義になっている財産が、自分の財産としてみなされてしまう財産のことです。

例えば、親であるAが子であるBの将来に備えて、B名義の預金通帳にA自身のお金を移したとします。将来のために役立ててほしいと考えたAは、BにはB名義の通帳や取引印鑑があることを知らせずに、A自身でそれらを保管していました。

ところが、ある日突然Aが事故で亡くなってしまい、Aの財産を調査していたところ、Bの知らないB名義の通帳(生前にAが保管していたもの)が発見されました。

このような場合にB名義の通帳、より具体的にB名義の通帳にあるお金はいったい誰のものになるのでしょうか?

名義がBなのでBの財産なのでしょうか?

名義財産かどうかは、様々な視点から判断されます。

相続税を計算するときの相続財産は、基本的には被相続人(お亡くなりになった方)が所有していた財産です。

ここでの「所有」とは、名義が被相続人のものであるというだけではなく、実質的に被相続人が所有していたとみられるものも含まれます。

上の例における通帳の名義はBなので、一見すると被相続人Aの財産ではないように思えますが、名義人であるBがその存在を知らなかったこと、B名義の通帳のお金はAの口座から移したものであること、通帳や取引印鑑を保管していたのはAであり通帳のお金を自由に引き出せるのはAであったことなどから、実質的にはAの財産とみなされるでしょう。

仮にAの財産ではないとして相続財産に計上しなかった場合は、後々の税務調査で指摘され、B名義の通帳のお金もAの財産として計上したうえで、申告をやり直さなければならない可能性が高くなります。

相続税の手続きを進めるうえで、名義財産の確認は大事なポイントです。なぜなら、税務調査で最もよく指摘される事項の一つが名義財産であるためです。

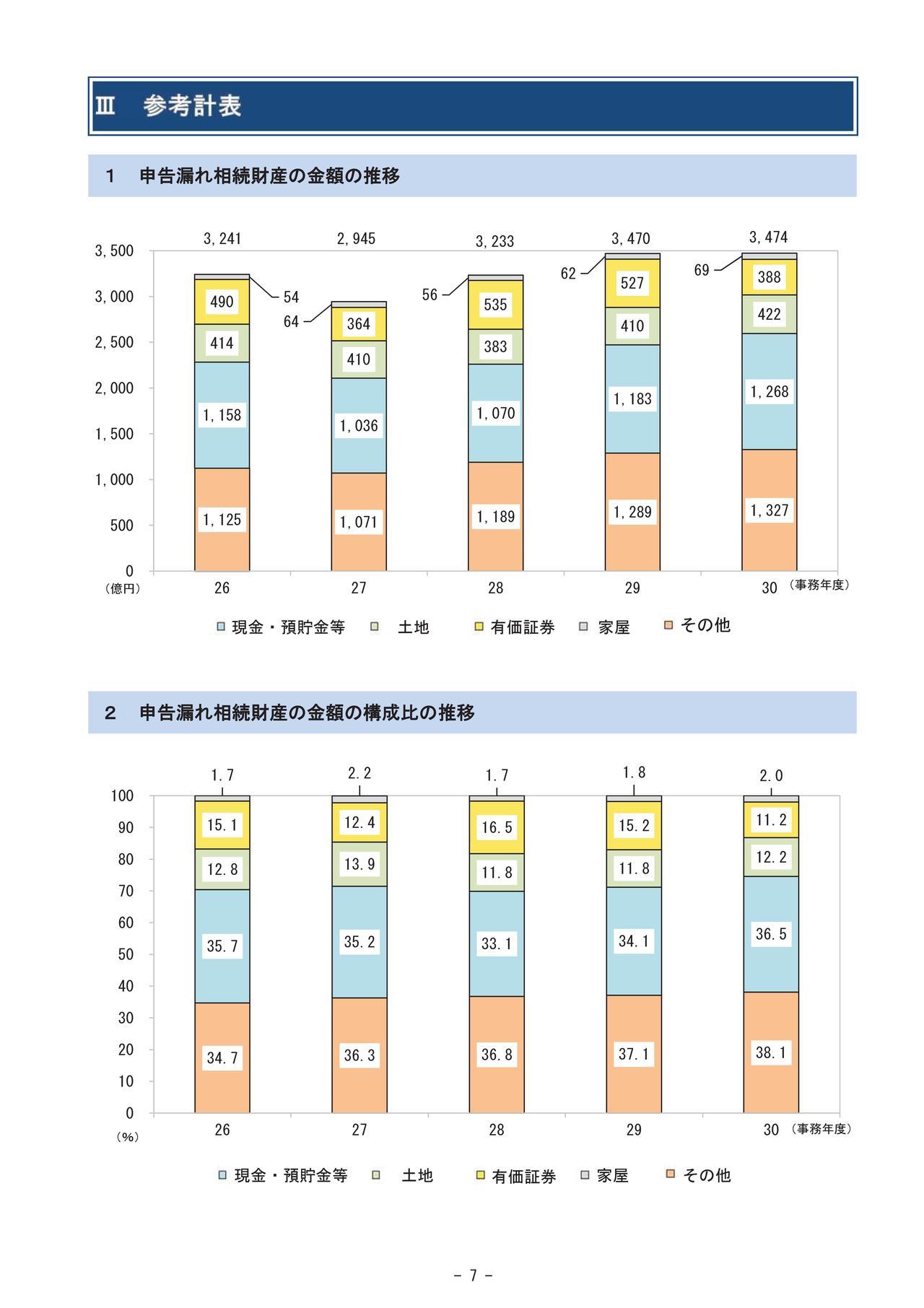

次の図は税務調査で申告漏れがあった財産の金額と割合を示しています。

出典:国税庁「平成30事務年度における相続税の調査等の状況」

https://www.nta.go.jp/information/release/kokuzeicho/2019/sozoku_chosa/pdf/sozoku_chosa.pdf

※リンク先のページをご覧になるにはPDFを閲覧できる環境が必要です。

預貯金は下から2番目の水色の部分ですが、申告漏れ財産のうち預貯金が占める割合は平均して35%前後と他の財産よりも高くなっており、申告漏れが起きやすい財産といえます。

海外の口座にある預貯金が漏れていたようなケースもあると思いますが、大部分は名義財産だと考えられています。

先ほどの例を繰り返しますが、子供の将来のためによかれと思って行ったことが、税務面で後々トラブルにつながることもありますのでご注意ください。

名義財産は法律で定義があるわけではありません。

したがって、こういうものが名義財産ですと断定できるわけではないのですが、これまでに納税者である相続人と税務署とで争われた裁判例などをみると、以下の点を基準に名義財産に該当するかどうかが判断されています。

-

財産を取得するための資金の出し手は誰か?

-

贈与が成立しているか?

-

取得後の財産を管理・運用していた人は誰か?

-

財産から得られる利益(利息、配当金、議決権行使などの権利)を受けていた人は誰か?

-

財産を取得するための意思決定を行った人は誰か?

-

財産を取得するための手続きを行った人は誰か?

-

財産を取得した人の所得の状況

-

名義人と管理または運用者との関係

別の記事で実際の裁判例を確認しながら、名義財産と判断された経緯をより具体的に見ていこうと思いますので、ここでは、2つ目の基準の「贈与が成立しているか?」について少し補足をします。

贈与は民法549条に「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」とあります。

つまり、贈与者が財産をあげました、受贈者が財産をもらいましたというお互いの認識がなければ贈与は成立しないことになります。

贈与が成立していない場合は、財産をあげたことになっていませんから、誰の名義かに関わらず税務上は贈与者の財産(名義財産)として認定されてしまいます。

相続対策として生前贈与をご検討される方は多いのですが、生前贈与が有効に成立するように、しっかりと注意をして贈与を行いましょう。

贈与の注意点をまとめた記事はこちらになりますので、よろしければご覧ください。

この記事では、名義財産の概要を解説しました。別の記事で名義財産とみなされた実際の事例も解説していますので、そちらもよろしければぜひご覧ください。

また、相続に関するその他の関連記事もよろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。