相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

配偶者居住権についてのよくある質問①(2021年1月7日)

今回は、2020年4月から新たに始まった配偶者居住権について、よくいただくご質問をまとめました。タイトルで「よくある質問①」となっているとおり、文章量の関係で2回に分けてお届けしようと思います(2回目の記事はリンク先からご覧になれます)

目次の各項目をクリックすると該当の質問とその回答部分につながりますので、ご興味のある方はぜひご覧ください。

目次(よくいただくご質問)

配偶者居住権は大まかには、「相続後に配偶者が自宅に住み続けることを可能にする権利」です。「相続後」というのがポイントで相続が発生して初めて登場する考え方になります。

これまで配偶者居住権がなくとも、特に問題なく配偶者が自宅に住み続けていたケースは多いと思いますし、今後すべてのご家庭が配偶者居住権を利用すべきだとは思いません。むしろ、配偶者居住権を利用するケースは、全体からみれば多くないと予想しています。

それでは、なぜわざわざ配偶者居住権という考え方を創設したのでしょうか?

配偶者居住権という考え方が生まれた経緯などをリンク先の記事でお伝えしていますので、よろしければそちらもご覧ください。

相続財産は財産的な価値があるものすべてが対象になり、配偶者居住権も自宅に住み続けられる権利として価値があるものなので相続財産となります。

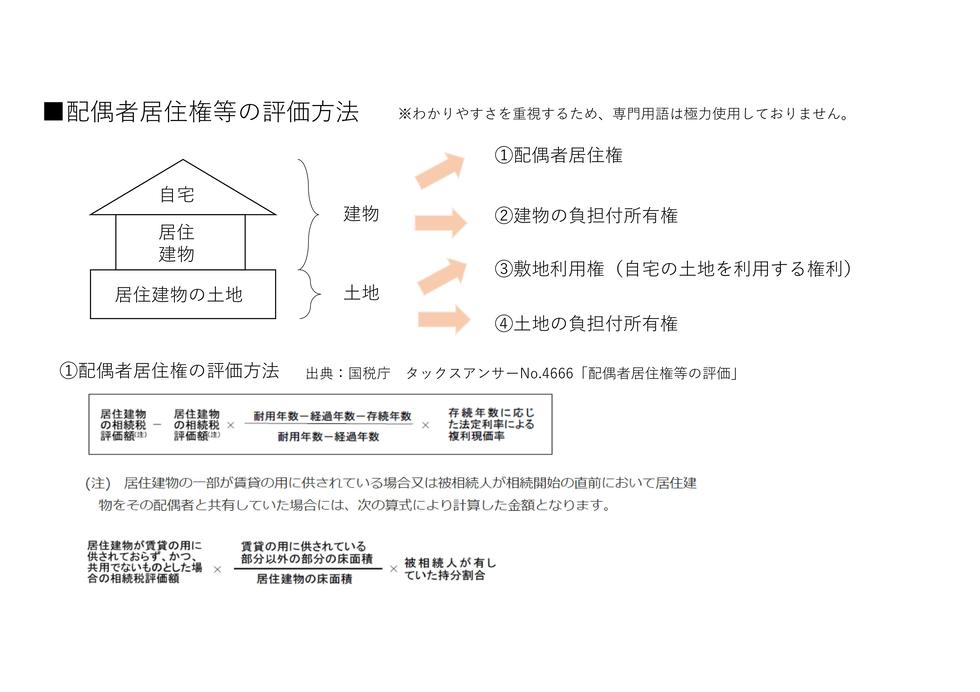

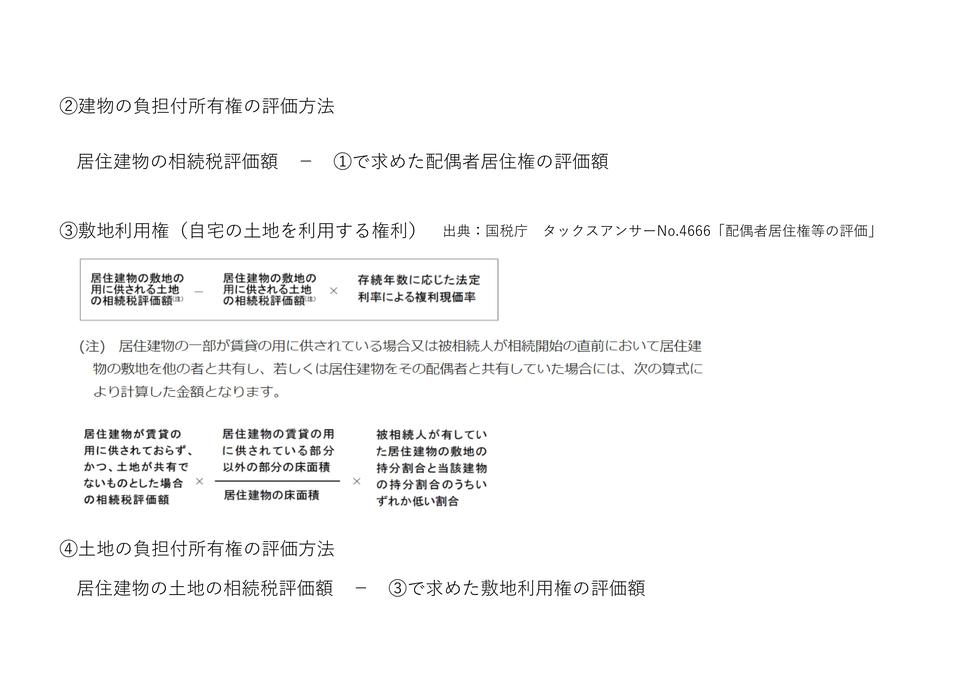

相続時に配偶者居住権は次の図のように評価をします。図にあるとおり、建物は配偶者居住権と(負担付)所有権に分けて評価を行い、土地は敷地利用権と(負担付)所有権に分けて評価を行います。

建物や土地を2つの権利に分けて評価をします。そして、建物そのものの評価額は、配偶者居住権の評価額と(負担付)所有権の評価額の合計となります(土地も同様です)

したがって、配偶者居住権や敷地利用権は、建物や土地そのものの評価額と同じか低くなることになります。

なお、配偶者居住権と敷地利用権は配偶者しか取得することはできません。

建物の配偶者居住権は算式が複雑ですが、ポイントは経過年数と存続年数です。

経過年数は大ざっぱに言えば建物の築年数のことです。この経過年数が大きければ大きいほど(建物が古ければ古いほど)、配偶者居住権の評価額は大きくなります。

また、存続年数は配偶者の年齢に応じた平均余命のことです。この存続年数が大きければ大きいほど(配偶者が若ければ若いほど)、配偶者居住権の評価額は大きくなります。

土地の敷地利用権は存続年数がポイントになります。建物の配偶者居住権と同様に、存続年数が大きければ大きいほど(配偶者が若ければ若いほど)、敷地利用権の評価額は大きくなります。

詳細は次のリンク先の記事でも解説していますので、ご興味のある方はこちらもご覧ください。

小規模宅地等の特例は、自宅など一定の土地等の相続税評価額を大きく減額できる制度です。土地等には借地権や敷地利用権も含まれます。

自宅の土地等を一定の条件を満たす相続人が相続で引き継いだ場合は、土地等の面積330㎡(約100坪)までの評価額を80%減額できます。一定の条件を満たす相続人は大きく3パターンあるのですが、そのうち配偶者は特に条件なく小規模宅地等の特例を利用できます。

敷地利用権については配偶者しか取得できませんので、自宅の敷地利用権については基本的には小規模宅地等の特例の対象になります。

一方で、土地の負担付所有権は一定の条件を満たす同居親族または別居親族が取得すれば、小規模宅地等の特例を利用できます。

一定の条件については次のリンク先の記事で解説していますので、そちらをご覧ください。

なお、小規模宅地等の特例は土地に利用できる特例であり建物には利用できません。したがって、建物の配偶者居住権と負担付所有権に特例は利用できませんのでご注意ください。

夫婦で共有している建物であれば、夫婦のうちどちらか一方(例えば夫)の相続後に、もう一方(例えば妻)が配偶者居住権を取得することは認められます。

ただ、例えば夫が妻以外の方(長男や長女など)と自宅を共有している場合は、夫の相続後に妻に配偶者居住権は認められません。

民法1028条には以下のように記載されています(わかりやすさを重視して、条文のかっこ内を省略したり、条文の一部を太字にするなどの修正を加えていますが、条文の内容は変わりません)

第千二十八条 被相続人の配偶者は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物の全部について無償で使用及び収益をする権利(配偶者居住権)を取得する。ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

配偶者居住権は登記ができます。登記をしなければ第三者に対抗できないので、配偶者居住権を取得した後は速やかに登記をすることをおすすめしています。

仮に登記をしなかった場合に、負担付所有権の所有者(長男や長女など)が第三者に負担付所有権を売却したと想定してみます。

第三者からすれば配偶者居住権が登記されていないので、完全な所有権付きの不動産を購入したと信じるでしょう。ところが、配偶者が無償で住み続ける権利(配偶者居住権)があると、購入した第三者はその不動産に住むことや他人に貸すことに支障が生じます。

そうなると事情を知りようのない第三者にとってはあまりにも厳しいので、配偶者居住権は登記されていなければ第三者に対抗できずに、このケースでは配偶者居住権により配偶者が無償で住み続けることができなくなってしまいます。

別途配偶者と第三者との間で賃貸借契約なり使用貸借契約を結ぶことができれば、配偶者が住み続けることも可能ですが、現実的かどうかという問題が発生します。また、第三者の所有権移転登記よりも先に、配偶者が配偶者居住権の登記をすることができれば、配偶者が住み続けることが可能ですが、これも現実的かどうかという疑問が残ります。

配偶者居住権はしっかりと登記をして、その権利の存在を明確にしておきましょう。

【終わりに】

今回は配偶者居住権についてよくあるご質問の1回目でした。2回目の記事が完成次第アップしますので、よろしければそちらもぜひご覧ください。

相続に関するその他の記事も併せてご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは必ず事前に専門家にご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。