相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

親族間での土地の貸し借りと贈与税・相続税

~使用貸借と賃貸借~(2020年9月30日)

親族間での土地の貸し借りと

税金との関係は!?

第三者から土地を借りてその上に建物を建てるときには、第三者へ権利金や地代を支払うことが一般的と言えます。

一方で、親族から土地を借りてその上に建物を建てる際に、第三者の場合と同様に権利金や地代などのやり取りを行うケースは少ないと思いますが、特に問題はないのでしょうか?

例えば、親が所有する土地の上に子が建物を建てて住んでいる場合ですが、子は親から土地を借りていることになるので、形式的に考えると子は親に権利金や地代を支払うことになります。

子が親に権利金や地代を支払っていない場合は、子は支払うべきものを免除されている(経済的利益を受けている)ので、権利金や年間の地代に相当する金額の贈与を親から受けているのではないか?とも考えられます。

親子などの親族間であっても土地を借りることに伴う権利金や地代は払うべきなのでしょうか?

この点については、いわゆる使用貸借通達により、権利金のやり取りをしなくても贈与税はかからないとされています。

もう少し詳しく言うと、第三者から土地を借りて建物を建てる場合には、一般的に借主は権利金を支払い、借地権という明確な権利を得ます。これを賃貸借と呼んでいます。

一方で、親族間の場合は近しい間柄なので、賃貸借のようにわざわざ借地権を設定して(権利金を支払って)、貸主・借主という立場を明確にするケースは少ないです。

したがって、借主は借地権のように強い権利を持っているわけではありませんから、税務上も特に経済的利益を受けているとはせずに、贈与税がかからないようにしているのです。これを使用貸借と呼んでいます。

権利金は以上になりますが、地代等のやり取りがない場合は、原則的には借主が経済的利益を受けているとして贈与税の対象になり得ます。ただ、相続税法基本通達9-10で「経済的利益の金額が少額である場合または課税上弊害がない場合は、強いて贈与税は課さなくてもよいですよ」という内容が書かれています。

課税上弊害がないとはどんなときか?など、気になる点もありますが、多くの場合はこの通達を根拠にして、地代等のやり取りをしなくても問題がないとされているように思われます。

長々と説明しましたが、ポイントとしては、親族から土地を借りて建物を建てる場合、特に権利金や地代等のやり取りをしなくても、多くの場合は使用貸借という扱いで贈与税が問題になることはないと言えます。

なお、例えば借主である子が、土地の固定資産税相当額のみを貸主である親に支払うケースもありますが、この場合も使用貸借の範囲内ですので、贈与税が特に問題になることはないでしょう。

※親族間で地代等のやり取りをするケースもありますが、その場合はケースごとに課税の関係が異なるのでご注意ください

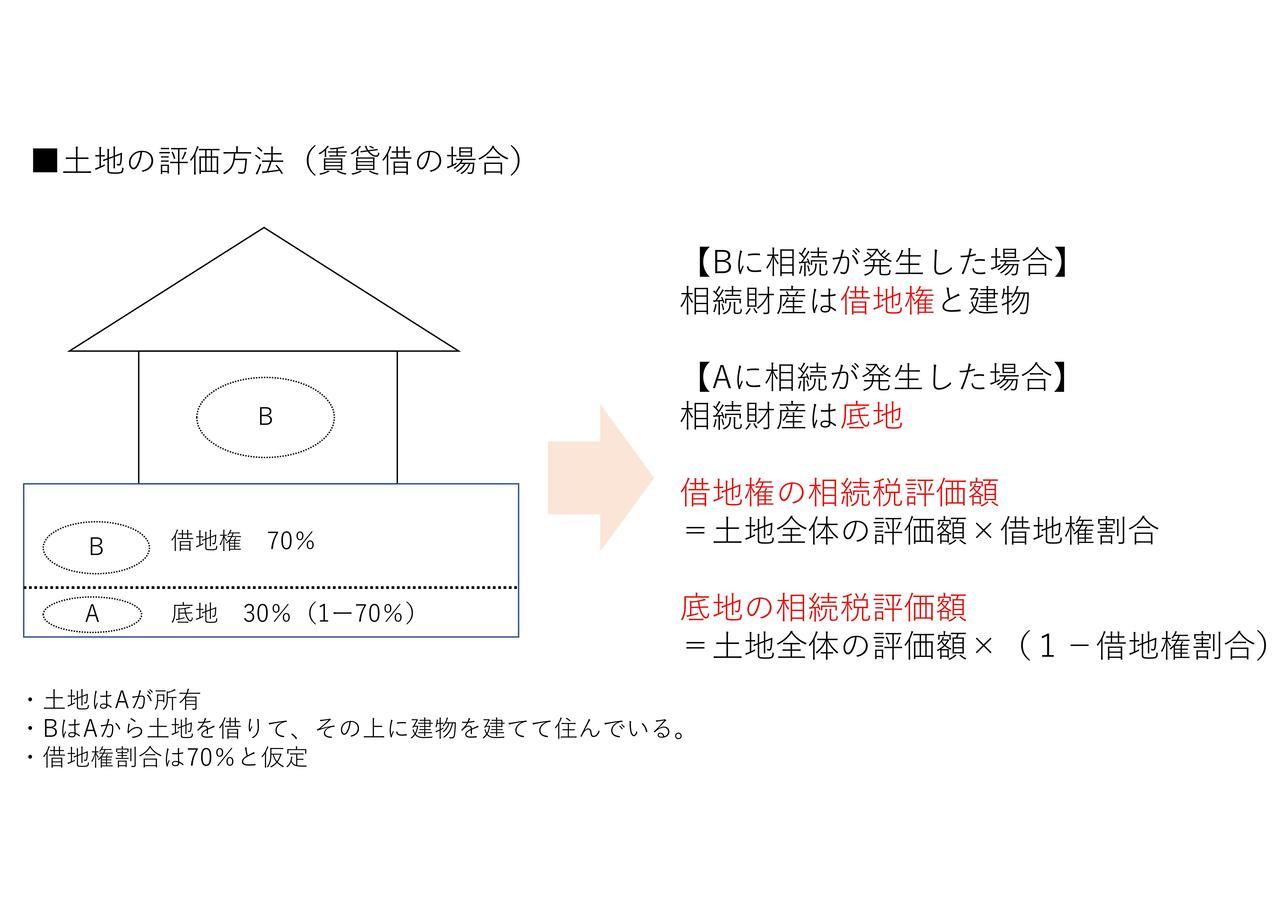

それでは、相続の場面における使用貸借の土地と賃貸借の土地の評価方法をみていきましょう。

先に、賃貸借の土地を確認すると、借主は権利金や地代を支払い借地権という明確な権利を持っています。相続税を計算する場合も借地権を財産と捉えており、評価方法も定められています。

考え方としては、次の図のように土地を底地と借地権とに区分して考え、土地全体の評価額を借地権割合に基づき、底地と借地権とに割り振るようなイメージで評価を行います。

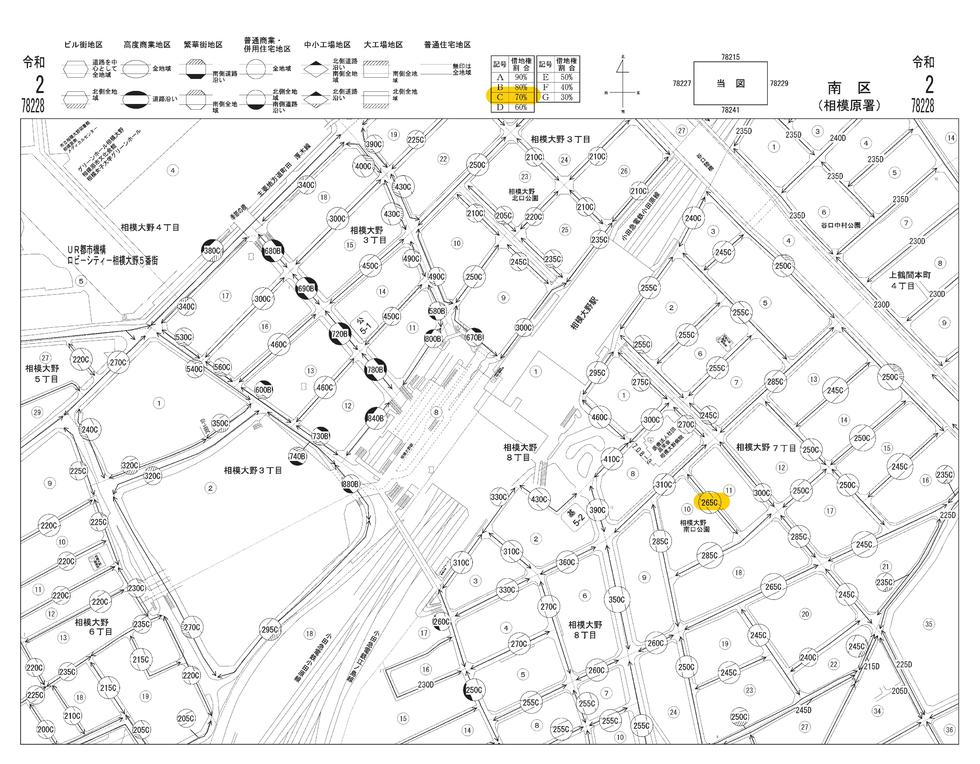

なお、借地権割合は国税庁が公表する路線価図で確認ができます。サンプルを以下に掲載していますのでご覧ください。

賃貸借の場合は、底地と借地権とに区分して評価を行います。

路線価図のサンプルです。下のマーカーの265Cとある”C”が借地権割合を表しており、

上のマーカー部分を確認すると”C”は借地権割合が70%であることを意味しています。

(オレンジのマーカーは当事務所で加えたものです)

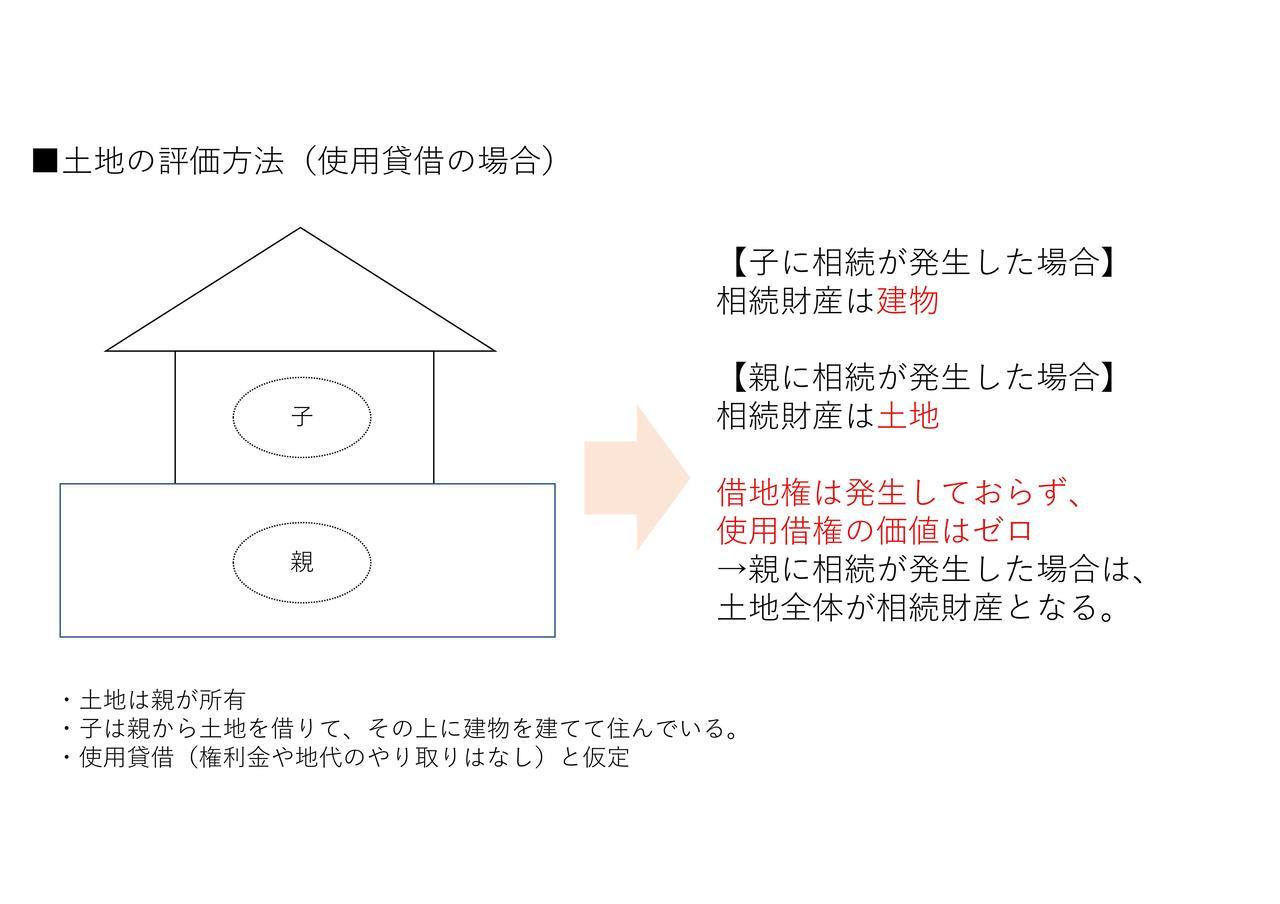

続いて、使用貸借の土地ですが、権利金や地代を支払っているわけではないので、賃貸借と異なり借地権という明確な権利はありません。

代わりに使用借権(土地を無償で使用できる権利)が発生しているという考え方を採るのですが、借地権と違って借主は借地借家法の保護は受けられません。また、借主に相続が発生すると民法597条により、使用借権は効力を失い終了します。

これらにより、使用借権については特に財産的な価値はないものとされます。

したがって、親族間で使用貸借をしている土地(例:親が子に土地を無償で貸し、子が建物を建てて住んでいる場合)は、次の図のように底地と借地権のように区分せずに親が土地全体を所有しているものとして評価をされます。

使用貸借か賃貸借かで土地の評価額が大きく異なりますので、どちらに該当するかの判断は非常に重要なのですが、明確な決めがあるわけではなく、以下のような点に注目して総合的に判断されます。

- 契約の目的

- 当事者の関係

- 権利金や地代の支払状況

- 地代等の水準

- 地代の改定の経緯

- 更新料の支払状況

使用貸借か賃貸借かで争われた事例(※)をいくつか確認すると、まず権利金の支払がなく、地代の水準が低いと賃貸借と認定されることは難しいでしょう。

地代の水準は、固定資産税相当額を上回っていても、それのみをもって賃貸借と判断できるものではないとの事例もあります(この事例では、年間の地代は固定資産税の年額の1.5倍程度であり、近隣の地代相場の40%程度でした)

当初は使用貸借により親族から無償で土地を借りて、後から賃貸借契約を結び、地代を支払うケースもあると思います。しかし、地代を払うだけでは賃貸借とは認められず、やはり契約当事者の関係(親族間など)、賃貸借契約にした経緯や目的、地代が近隣の相場並みの水準であるか、賃貸借契約の締結時に権利金の支払があったか、などを考慮して使用貸借か賃貸借かの判断がされています。

親族から借りている場合は、金銭のやり取りが本当に地代(土地を借りて使用することによる対価)なのか、実は生活費等の援助を地代の名目で払っているだけではないか、などの見方もあるように考えられます。

(※)国税不服審判所:平成13年9月27日裁決、平成29年1月17日裁決、令和元年9月17日裁決などを参照

このように、土地の貸し借りが使用貸借なのか賃貸借なのか、その判断は難しいところがあります。私見にはなりますが、親族間の貸し借りが賃貸借となるためには、貸し借りの条件が第三者間であっても納得できるようなものか、実際にその条件で契約を結べるか、という視点は非常に大事であると考えています。

なお、今回の記事にある使用貸借は、基本的には個人間での土地の貸し借りで登場する考え方です。貸主または借主が法人(会社)である場合は、別の考え方となりますのでご注意ください。

土地の評価に関するその他の記事はこちらをご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。