相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続で受け取った財産を売却した場合に使える3つの特例

(2024年10月8日更新)

目次

相続により引き継いだ財産を売却することは珍しくありません。

母の相続発生後に空き家となった自宅を売却したり、父の相続発生後に父が所有していた上場株式を売却したり、といったケースです。

財産を売却した場合に、売った時の価格が買った時の価格より高い場合は、その差額に対して譲渡所得税や住民税が発生します。

詳しくはリンク先の記事で解説していますが、相続で引き継いだ財産を売却した場合は、売った時の価格から、被相続人(お亡くなりになった方)が買った時の価格を引くことになります。

被相続人がかなり昔にその財産を買った場合などは、買値が低い場合もあり、売値との差額が大きくなり、結果として譲渡所得税などが多額に発生してしまうこともあります。

しかし、それでは相続のときに相続税をかけられ、さらに多額の譲渡所得税や住民税もかけられるという、ある意味では二重に課税されているようにも思えます。

税務署は、相続税は財産そのものに対して課税するものであり、譲渡所得税はその財産の値上がり分(儲け)に課税するものなので、課税の対象が違うという整理なのですが、感情的に納得できるかというと…

それだけが理由ではないと思いますが、相続で受け取った財産を売却した場合には、譲渡所得税などの負担を軽くするための特例がいくつか用意されています。

特例を使うか使わないかは税金の支払額に大きな差が出ることもあり、知らないと損をするかもしれません。

今回は代表的な特例を3つご紹介しますので、ぜひご確認いただければと思います。

3つの特例の中では、

最も利用範囲が広くよく登場します。

相続で財産を取得した人が、その財産を相続日から3年10か月以内(相続税の申告期限から3年以内)に売却した場合に使える特例です。

財産は、不動産や株式など譲渡所得の対象となるものであればよいので、かなり広範囲に使える特例だと思います。

この特例は、相続時にその財産にかけられた相続税のうち、所定の計算式で計算した金額を、譲渡所得税の計算上、買った時の価格(取得費)に加算するというものです。

譲渡所得税は、単純に言えば、

売った時の価格-買った時の価格

がプラスであれば、そのプラスの金額に対して税金がかけられます。

取得費加算の特例が使える場合は、譲渡所得が

売った時の価格-(買った時の価格+取得費加算の特例により計算した金額)

となります。

買った時の価格(取得費)に加えて、特例により計算した金額も差し引けますので、譲渡所得が小さくなる、つまりプラスの金額が小さくなるので、譲渡所得税の負担が軽くなるというわけです。

取得費加算の特例により計算した金額は、大まかには以下の計算式で出すことができます。

Aにかけられた相続税×(売却した財産の相続税評価額÷Aが相続で受け取った財産の相続税評価額の合計)

※相続で受け取った財産を売却した人をAさんとしています。

Aさんが支払った相続税のうち、売却した財産の評価額が全体の財産の評価額に占める割合を掛けて計算していますので、Aさんにかけられた相続税がない場合は、この特例で計算した金額もゼロになりますのでご注意ください。

特例を使うための条件が複雑なので、売却前の条件確認が重要です。

相続により空き家となった一定の建物を一定の条件で売却した場合に、譲渡所得から3,000万円(一定の場合は2,000万円)を差し引いて譲渡所得税を計算できる特例です。

通常の譲渡所得は

売った時の価格-買った時の価格

ですが、この特例を使うと、

売った時の価格-買った時の価格-3,000万円(2,000万円)

で譲渡所得を計算します。譲渡所得がかなり小さくなるので、譲渡所得税などの負担も軽くなるというわけです。

もともと被相続人が1人暮らしをしていた実家(※)が相続により空き家となり、そこには誰も移り住む予定がないので、空き家を引き継いだ相続人が売却したようなケースが該当します。

(※)相続前に老人ホーム等に入所しており、被相続人が住んでいなかった(空き家であった)という場合でも、その老人ホーム等が法に定められた施設であること、かつ被相続人が施設への入所前までに要介護認定を受けていた場合などは対象になることがあります。その他の条件もありますので、詳しくは税理士や税務署にご確認ください。

空き家の条件としては、以下の3つが挙げられます。

【空き家の条件】

- 1981年(昭和56年)5月31日以前に建てられた建物であること

- 建物に区分登記がされていないこと

- 相続前に被相続人以外にその建物に住んでいた人がいないこと

空き家の特例は、相続で空き家になった建物を放置しておくと、古い建物の場合は地震などで倒壊して、周囲を危険にさらしてしまう可能性があることから、空き家の数を減らすための対策として創られたものです。

そこで、1981年(昭和56年)5月31日以前の、いわゆる旧耐震基準で建てられた建物を早期に処理する意味で、建物の建築年月日が条件となっています。

また、区分登記がされていない建物ですので、一般的には戸建住宅が対象になるというイメージです。

空き家の条件の1と2は、建物の登記事項証明書(謄本)により確認ができます。

売却にも条件があり、主に以下の条件を満たす売却であることが必要になります(他にも条件はありますが、特に重要なもののみご紹介しています)

【売却の主な条件】

- 空き家となった家屋及びその土地を相続で受け取った人が売却をしていること

- 一定の耐震改修後の売却であるか、家屋を取り壊した後の売却であること(令和6年以降の売却は買主が耐震改修や取壊しを行った場合も条件により可となった)

- 相続発生から売却のときまで、空き家となった家屋とその土地を貸したり、事業の用に使っていないこと

- 相続発生から売却のときまで、空き家となった家屋に他の人が住んでいないこと

- 相続が発生した日から3年を経過する日の年の12月31日までに売却すること、かつ2027年(令和9年)12月31日までの売却であること

- 売却による収入が1億円以下であること

- 取得費加算の特例を使わないこと

- 親子など一定の親族への売却でないこと

それぞれの条件について補足をすると、まず1ですが、相続で空き家となった家屋と土地の両方を受け取っていなければ、特例は使えません。言い換えれば、家屋のみ、土地のみを受け取った場合はこの特例は使えませんので、特例を利用しようと思えば、相続における遺産分割のときから注意をしなければならないということです。

2については、家屋を取り壊して更地にしてから売却をすることが多いように思います。令和5年までは売り手が家屋の耐震改修または取壊しを行うことが条件でしたが、令和6年以降は土地・家屋を売却した後に買い手が耐震改修または取壊しを行った場合でも特例の対象になります(買い手が耐震改修または取壊しを行う時期などの条件あり)

3と4については、空き家であることを示すために電気、ガス、水道を止めたことを示す書類などが後の手続きで必要になりますので、不動産会社等にあらかじめ伝えておくとよいと思います。家屋を取り壊して更地にする場合は、取壊し前後の写真などもあるとよいでしょう。

7ですが、先ほど紹介した取得費加算の特例とは一般的には併用ができません。どちらか有利な方(税金の負担が軽くなる方)を選択して利用することになりますので、シミュレーションが必要になります。一般的には、空き家を売却した場合の特例(譲渡所得の3,000万円控除)を使う方が有利になるケースが多いと思われます。

非常に条件が多く、複雑な特例になっています。被相続人が住んでいた空き家を売却する場合には、売却前に(場合によっては、相続時の遺産分割のときから)条件を満たしているか必ず確認した方がよいと考えています。

未上場会社の株式を、株式の発行会社に売却した場合に使える特例です。

この特例は、相続で未上場会社の株式を受け取った人が、相続日から3年10か月以内(相続税の申告期限から3年以内)に、その株式の発行会社に株式を売却した場合に使える特例です。

未上場会社の株式を相続で受け取る方は、全体からみれば多くはありませんが、企業オーナーやそのご家族の相続時には相続財産としてよく登場しますので、該当する方は知っておいて損はないと思います。

この特例のメリットは、未上場会社の株式をその株式の発行会社に売却した場合に、売却益(売った価格から買った価格を引いた金額)に対してかけられる税率を一律20.315%にするという点です。

通常、未上場会社の株式を発行会社に売却したときは、売却により受け取った金額を資本の払い戻し(≒当初の出資額の返還)と利益の払い戻し(≒売却した時までに貯まった内部利益の分配)とに分けて考え、利益の払い戻しに対応する金額を配当とみなします。

未上場会社からの配当は、給与所得や事業所得などと合算して所得税がかけられます。合算した所得が大きければ大きいほど税率が高くなり、最高で約56%近くになります(配当控除を考慮すればもう少し低くなりますが、それでも50%前後です)ので、未上場会社の株式を発行会社に売却するときは、税金の負担が重くなるケースがよくあります。

しかし、相続で受け取った未上場会社の株式を売却した場合は、金庫株譲渡の特例を使えば、税率が一律20.315%になりますので、ケースによってはこの特例を使う方がお得ということになります。

企業オーナーの相続では、相続財産に占める未上場会社の株式の割合が高いことが多いです。その結果、相続税を納めるための現金が足りないということも起こり得ます。その場合に、金庫株譲渡の特例により株式を売却すれば、少ない税負担で現金を手に入れることができ、相続税の納税にも充てられることになります。

企業オーナーに相続が発生した場合の相続税の納税対策として使える特例です。

金庫株譲渡の特例は、取得費加算の特例との併用ができますので、うまく利用していきたいですね。

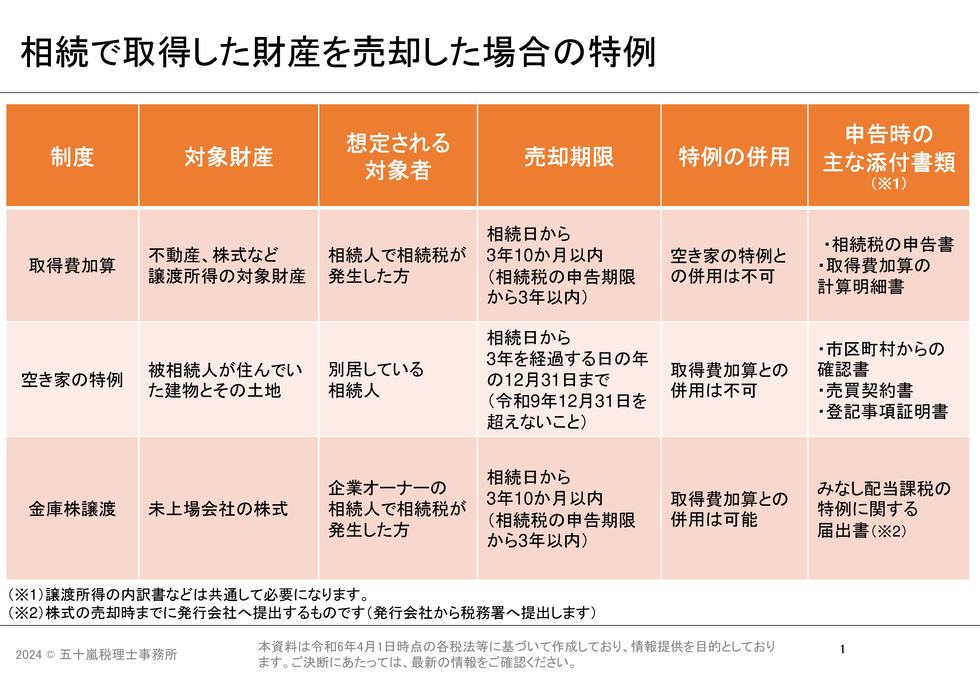

これまでに紹介した3つの特例の主な条件を表にまとめたものが次の図です。

いずれの特例を利用する場合も、確定申告が必要となりますので、申告を忘れることがないようご注意ください。

特例の条件のうち、ポイントとなる点をまとめた表になります。

相続で受け取った財産を売却した方や売却予定の方で、特例の条件や効果を確認したい、詳しい手続きを確認したいなどのご要望がございましたら、当事務所までお問合せください。

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。