相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続で引き継いだ不動産(空き家)を売却した場合の特例

相続で取得した空き家を売却することは少なくありません。

お客様のお悩み

母の相続で母が一人で住んでいた自宅(相続後は空き家)を引き継いだが、今後そこに移り住む予定はないので売却することにした。

相続した空き家を売却した場合に使える特例があると聞いたが、その内容を教えてほしい。また、私の場合は特例を使うことができるのか?

私からのご提案内容

相続発生までのお母様のお住まいの状況、相続発生後のお客様のお住まいの状況や空き家の状況などをお伺いしたところ、特例(※)を使うための条件を満たしていることがわかりました。そこで、特例を適用した申告のお手伝いをすることをご提案し、お客様からも了承を得られました。

(※)相続で引き継いだ空き家(相続前は被相続人がお住まいであった家屋)を売却した場合に、一定の条件を満たせば譲渡所得から3,000万円を控除して、譲渡所得税を計算することができます。

不動産の譲渡所得は、「売却による収入-取得費-譲渡費用-特別控除」で計算した金額がプラスになれば税金が発生するので、この特例により特別控除の3,000万円を計上できれば、譲渡所得がかなり低くなります。結果として、税金の負担が軽くなります。

特例の詳細は、こちらの国土交通省のパンフレットがわかりやすくておすすめです(閲覧にはPDFがご覧になれる環境が必要です)

解決に至るまで

特例を使うためには、まずは空き家が所在している市区町村から「被相続人等居住用家屋確認書」という書類を発行してもらう必要があります。この書類は、被相続人が住んでいた家屋が間違いなく空き家であったことを証明するためのもので、確定申告の際に提出します。

この特例を使うための一番のポイントは、この確認書をスムーズに発行してもらうことと言ってもよいでしょう。

発行してもらうためには、市区町村の所定の確認申請書に、空き家の売却時の契約書、空き家であったことを証明する資料(電気・ガス・水道の使用中止日がわかる資料など)、被相続人の住民票(除票)など多くの資料を添付しなければなりません。

特例を使うためには、まずは空き家が所在している市区町村から「被相続人等居住用家屋確認書」という書類を発行してもらう必要があります。この書類は、被相続人が住んでいた家屋が間違いなく空き家であったことを証明するためのもので、確定申告の際に提出します。

この特例を使うための一番のポイントは、この確認書をスムーズに発行してもらうことと言ってもよいでしょう。

発行してもらうためには、市区町村の所定の確認申請書に、空き家の売却時の契約書、空き家であったことを証明する資料(電気・ガス・水道の使用中止日がわかる資料など)、被相続人の住民票(除票)など多くの資料を添付しなければなりません。

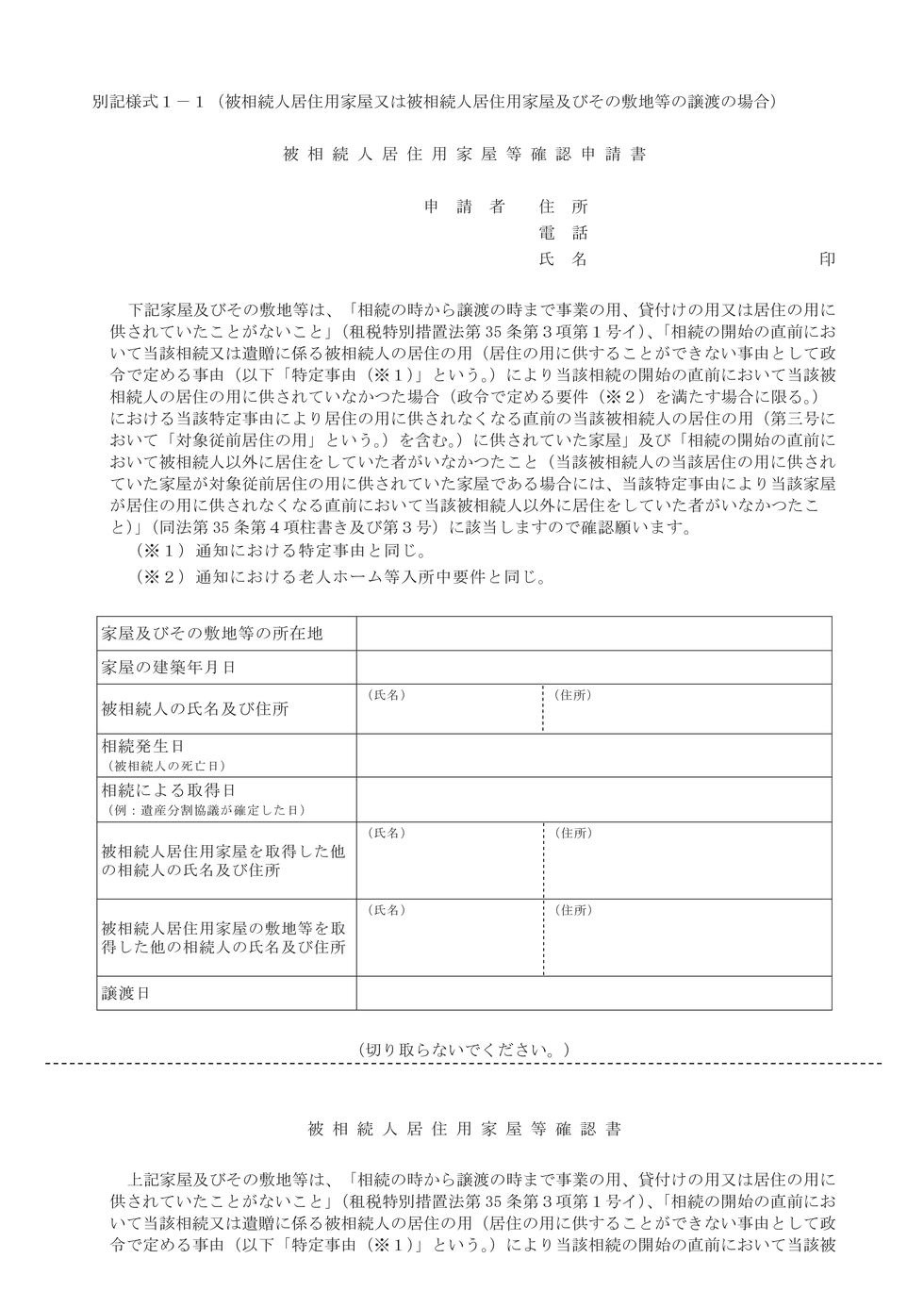

確認申請書のサンプルです。

※このサンプルは国土交通省のホームページに掲載されているものですが、実際は申請する市区町村が公表しているものをご利用ください。

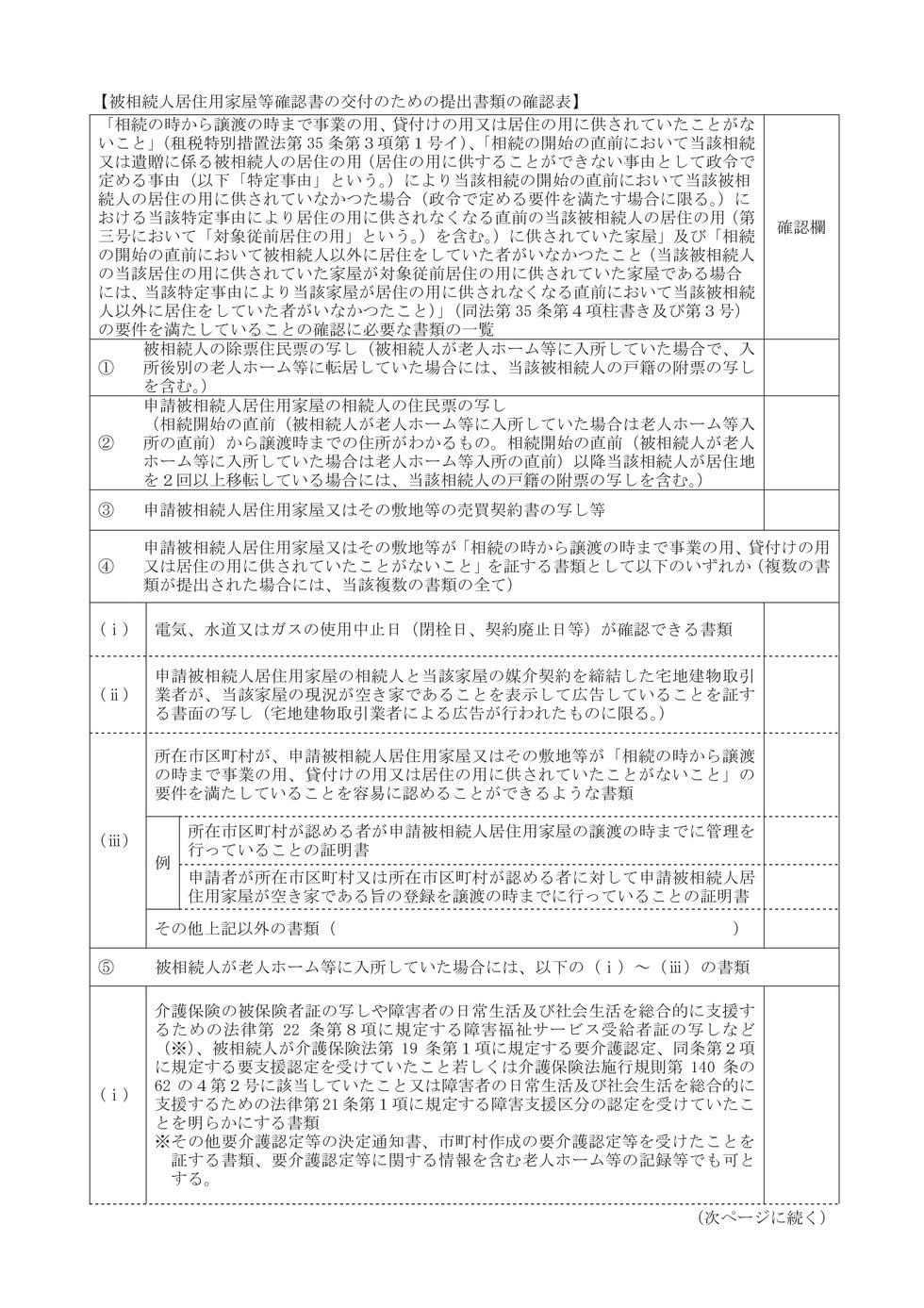

必要書類の一覧(抜粋)です。このほかの書類が必要となる場合もあります。

また、確定申告の時期は、多くのお客様が確認書の発行を市区町村に依頼するので、発行までに時間を要する場合があります。

今回のお客様の場合もそうしましたが、不動産を売却した直後からすぐに確認書の発行に向けて動き出した方がよいです。

確認書の発行をスムーズに受けられたので、余裕をもって確定申告の内容や税金の額をお客様にお伝えすることができました。

お客様より

「用意しなければならない書類が多かったので自分1人では不安だったが、無事に申告が完了してホッとした。特例のおかげで、税金もかなり安くなったので本当に感謝している」旨のお言葉をいただきました。

ポイント

- 空き家を売却した場合の特例を使うためには、事前に確認書の発行を受ける必要があります。

- 確定申告の時期は、確認書の発行に時間がかかる場合があります。

- 不動産を売却した後は、すぐに確認書の発行に向けて動き出しましょう。

- 特例が適用できる場合は、譲渡所得を計算する際に3,000万円の特別控除が受けられます。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。