相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続で受け取った不動産や上場株式を売却した場合の税金の計算方法(2020年10月15日)

相続税申告のお手伝いを完了した後に、「相続で受け取った財産を売却した場合に税金はどうなるのか?」というご質問をよくいただきます。

売却する財産は、圧倒的に不動産と上場株式が多いので、今回は相続で受け取った不動産や上場株式を売却した場合の税金の計算方法とその注意点をお伝えしていきます。

目次

まずは財産を売却したときの

計算の基礎から確認します。

まずは、通常時に(相続で取得したものではない)財産を売却した場合に発生する税金の計算方法をみていきましょう。

売却した財産により、税金の計算方法は異なりますが、おおむね①不動産、②株式、③その他で計算方法が分かれると考えていただければと思います。

①の不動産は、取得時から売却した年の1月1日までの所有期間が5年超であれば長期譲渡所得、5年以下であれば短期譲渡所得となり所得税や住民税の税率が変わります。詳しくは次の表をご覧ください。

| 所有期間 | 税率 | |

|---|---|---|

| 長期譲渡所得 | 取得時から売却した年の1月1日までの期間 5年超 | 所得税:15.315% 住民税:5% |

| 短期譲渡所得 | 取得時から売却した年の1月1日までの期間 5年以下 | 所得税:30.63% 住民税:9% |

そして長期譲渡所得、短期譲渡所得ともに次の計算式でプラスになった金額に対して、それぞれ上の表の税率を掛けて計算することになります。

【長期(短期)譲渡所得】

売却による収入-(取得費+譲渡費用)-特別控除

譲渡費用は仲介会社に支払う手数料や契約書に貼る印紙代などが代表的なものであり、特別控除はマイホームを売却したときなど一定の場合に登場するものです。

取得費については、土地の場合はその土地を購入した金額となります。建物の場合は、建物を購入(建築)した金額から売却時までの減価償却費を控除した金額となります。

②の株式は、不動産と異なり所有期間により税率が変わることはなく、一律に所得税が15.315%、住民税が5%です。

次の計算式でプラスになった金額に対して税率が掛けられます。

【譲渡所得】

売却による収入-(取得費+譲渡費用)

③のその他の財産は、取得時から売却時までの所有期間が5年超であれば長期譲渡所得、5年以下であれば短期譲渡所得となります。また、不動産や株式と異なり、その他の財産の譲渡所得は給与所得や事業所得などと合算した金額に税率が掛けられます。

【譲渡所得】

売却による収入-(取得費+譲渡費用)-50万円

※長期譲渡所得の場合は、この算式で計算した金額にさらに2分の1を掛けます。

細かな話になりましたが、要は売った時の金額から買った時の金額(取得費)を引いた残りに税金がかかるというイメージで大きく外れません(譲渡費用は、売却による収入金額や取得費に比べると少額になることが多いので、大きな影響を与えないことが多いです)

売却による収入は明らかだと思いますので、譲渡所得やそれに伴う税金を計算する際には、取得費を確認することがポイントと言えます。

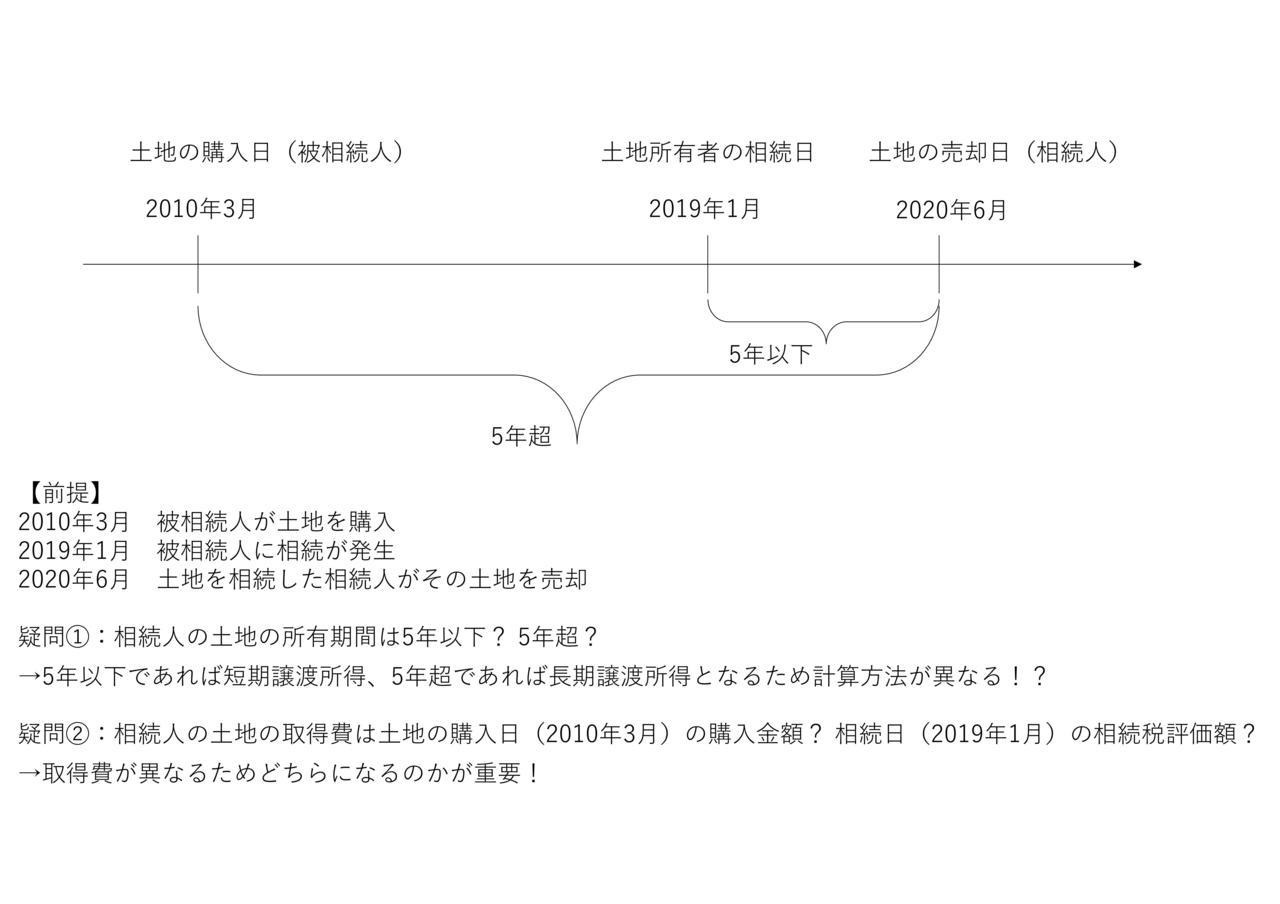

さて、相続で受け取った財産を売却した場合ですが、その財産の取得日はいつになるでしょうか?

また、取得費はいくらになるでしょうか?

次のような事例をみてみましょう。

迷われる方も多いと思いますが、取得日は2010年3月で長期譲渡所得となり、取得費は土地の購入日(2010年3月)の購入金額とするのが正解です。

つまり、もともとの購入者である被相続人(お亡くなりになった方)の取得日や取得費を引き継ぐということですので、被相続人が購入した金額を調べる必要があります。

ただ、被相続人が購入したときの金額はわからない場合も多いです。特に不動産や株式は、相当昔に取得されているケースも多いので、「いくらで買ったのかなんてわかりません…」となることがよくあります。

そのような場合は、概算取得費といって、売却による収入の5%を取得費として計算してよいという制度があるので、この制度を使うことが一般的かもしれません。

とはいえ、5%しか取得費として引けないということは、残り95%は所得として税金の対象になります。売却による収入のほぼすべてに税金がかかるようなものなので、何とかして取得費を確認する方法はないものでしょうか?

不動産の取得費ですが、被相続人が不動産を購入した時の売買契約書や請負契約書が見当たらない場合は、まずは購入先の不動産会社などに問い合わせてみましょう。契約書が最も信頼できる資料になりますので、何とかして手に入れることがベストな方法です。

それ以外に取得費を推測する方法で代表的なものをいくつか挙げてみます。

市街地価格指数(土地の取得費の推測)

一般財団法人日本不動産研究所が公表している市街地価格指数は、全国、各地方別などの地域単位で、年ごとの宅地の価格が指数化されているものです。

例えば、土地を売却した金額が5,000万円、売却した年の指数が100、購入した年の指数が80であったとしたら、購入時の金額は4,000万円(5,000万円×80÷100)と推測できることになります。

すべてではありませんが、昭和初期からの指数が残っているものもあるので、かなり昔に購入した土地であっても、調べて推測できることがメリットです。

反面、デメリットとしては、市街地価格指数は特定の市区町村単位ではなく、地域単位で指数化されているものです。売却した土地そのものの価格の動きを表しているわけではありませんので、あくまで大雑把な推測に過ぎないと考えています。

私見にはなりますが、土地の取得費を市街地価格指数で計算された金額のみで算定することは、リスクが高いと思っており、他の方法と併せて検討すべきものだと考えています。

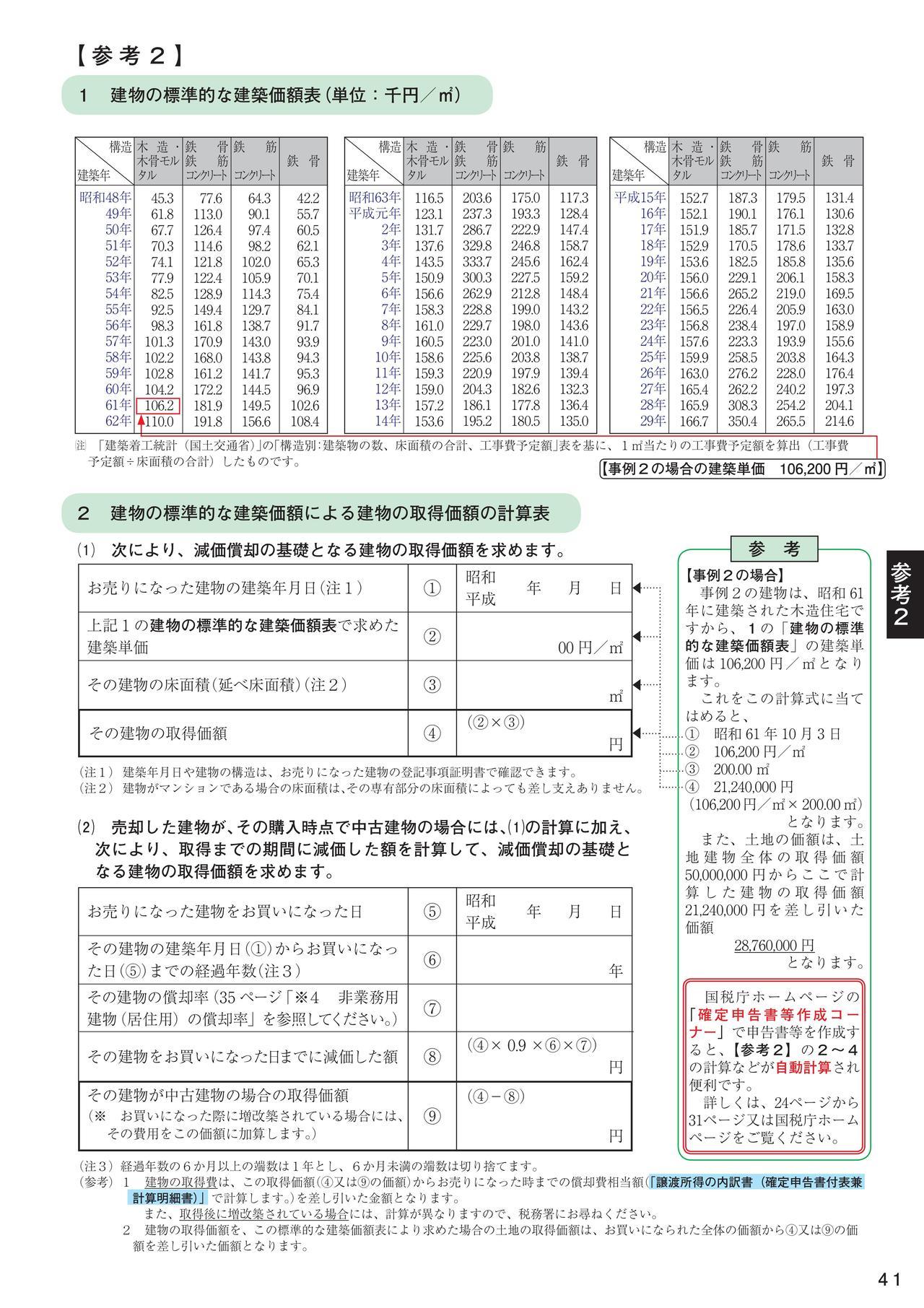

建物の標準的な建築価額表(建物の取得費の推測)

国税庁が公表している資料で建物の標準的な建築価額表があります。

この表には、建物1㎡あたりの工事費予定額が年ごとに示されており、購入または建築した年の工事費予定額に建物の床面積を掛け算することで、建物の取得費を推測する方法です(マンションなどのように土地と建物を一括で購入した時に、土地と建物の内訳が不明な場合に利用できる方法です)

下の図にもありますが、昭和61年に建築された木造住宅であれば、1㎡あたりの工事費予定額が106,200円です。したがって、建物の床面積が100㎡の場合は、10,620,000円(106,200円×100㎡)となります。

出典:国税庁「令和元年分 譲渡所得の申告のしかた」

不動産鑑定による鑑定評価額

不動産鑑定士に依頼して、購入時点の不動産価格を調査してもらう方法です。購入日が古いと不動産鑑定士が対応できないケースもありますが、昭和の終わり頃からであれば対応できるようです(鑑定士により異なるかもしれません)

不動産鑑定士の鑑定評価書を添付して申告をするので、他の方法に比べて信用度が高くなることがメリットですが、当然鑑定士への報酬が発生します。税金がどのくらい減るかなども踏まえて、依頼するかどうかを検討することになります。

その他(抵当権の金額、購入時の振込額などがわかる資料)

不動産の登記事項証明書(謄本)の乙欄に抵当権が設定されていれば、その債権額から推測することもできます。

ただし、債権額は借入の金額ですので、大部分を借入することで不動産を購入した場合はともかく、自己資金と借入金を組み合わせて不動産を購入しているようなケースでは、実際の購入額と推測した金額で差が出てしまいます。

ちなみに、抵当権に似たもので根抵当権がありますが、この根抵当権の極度額からの推測はできませんのでご注意ください。購入当時にいくら振り込んだのかなど、資金の動きがわかる資料があれば、確実性はより高まります。

売買契約書や請負契約書を見つけることがベストですが、ない場合は複数の方法を組み合わせて不動産の購入価格を推測し、申告を行うことも考えられます。

あくまで推測になり、確実に認められるものではないので、事前に税理士に確認してから申告することをおすすめします。

取引のあった証券会社等への調査依頼

まずは取引をしていた証券会社等へ問い合わせしてみましょう。証券会社等の金融機関は取引明細などを最低10年間は保存する義務がありますので、過去10年以内に取得していたものであれば、この問い合わせで解決する可能性が高いです。

取得時の出金額などがわかる取引明細やメモ

株式を購入した時のお金の動きがわかる通帳や取引明細、メモなどから購入金額を推測する方法です。手書きのメモよりは、通帳や取引明細などで印字されたものの方が良いでしょう。

異動証明書

所有している株式の株式事務を取り扱っている信託銀行などに問い合わせをして、株式の異動証明書を発行してもらいます。

異動証明書には株式が増加した日付や増加の要因、減少した日付や減少の要因が記載されていますので、まず株式の取得日が推測できます。

さらに、その取得日の終値(最終価格)を調べます。数が多い場合やご自身で調べるのが不安な方は、東京証券取引所などに問い合わせをすれば調べてもらえます。

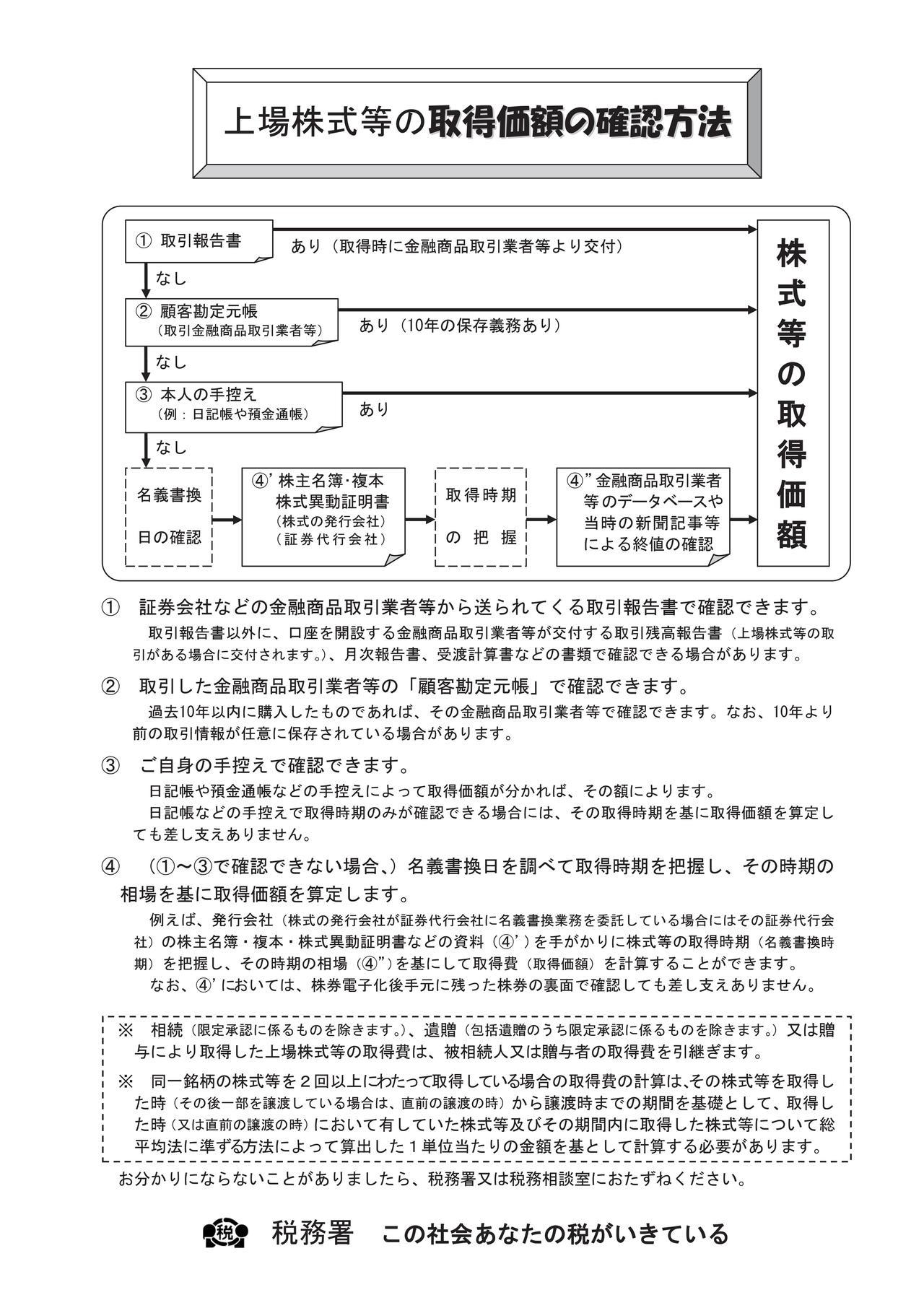

国税庁からも上場株式等の取得価額の確認方法として、次のようなチラシが公表されていますので、よろしければご覧ください。

出典:国税庁

昔の書類は捨ててしまったという方も多いかもしれませんが、財産を売却して申告をするときには、必ず買った時の金額が情報として必要になります。

何もなければ、概算取得費(売却による収入の5%)で申告をすることになり、思っているよりも高い税金になってしまうこともあります。そうならないためには、買った時の金額が記載されている契約書などをしっかりと保管しておきましょう。

また、今回は触れませんでしたが、相続で受け取った財産を売却した場合は、譲渡所得税の負担を軽くするための特例がいくつかあります。関連記事のリンク先からご覧になれますので、よろしければそちらもぜひご覧ください。

関連するその他の記事はこちらをご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。