相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続税対策としての効果的な生前贈与(2023年12月24日更新)

相続対策としてよく登場する生前贈与

年間110万円までの贈与であれば、贈与税がかからないことをご存知の方も多いかもしれません。そこで、贈与をする金額を110万円以内で抑えている方も多いのではないでしょうか?

「何当たり前のことを言っているんだ?」と思われた方、実は場合によっては110万円を超えて贈与した方が相続税対策として効果的なケースもあります(3.あえて贈与税を払って贈与をするメリットで解説していますので、気になる方はそちらからご覧ください)

特に以下のような方は、ぜひこのページをご覧いただければと思います。

- 将来の相続時には法定相続人が子1人だけ、兄弟姉妹1人だけなど法定相続人が少ない方

- 相続税が発生することが確実な方で金融資産が多い方

- 贈与を行う期間をできるだけ短くしたい方(将来の認知症リスクなどを避けたい方)

相続税と贈与税、両方の税金の視点から、どれくらいの金額の贈与を行うことが効果的なのかについてお伝えしていきます。

効果的な生前贈与の説明のために、

まずは贈与税と相続税の税率構造を

お伝えします。

贈与をする場合は、特に税務署へ届出や申告をしなければ、暦年贈与(年間110万円までは贈与税がかからない制度)で贈与を行っていることになります(※)

(※)これ以外にも贈与の税度はありますが、税務署に何らかの届出をするか、若しくは必ず税務署に申告が必要なものです。

暦年贈与では、もらった人1人あたり年110万円までは贈与税がかかりません。裏を返せば、110万円を超えた場合は、贈与税が発生することになります。

例えば、2020年に父が長男へ100万円の贈与を行い、同じ年に母が長男へ100万円の贈与を行った場合は、長男は200万円をもらっていますので贈与税が発生します。

なお、贈与税は以下の算式で計算できます。

贈与税=(もらった金額-110万円)×税率-控除額

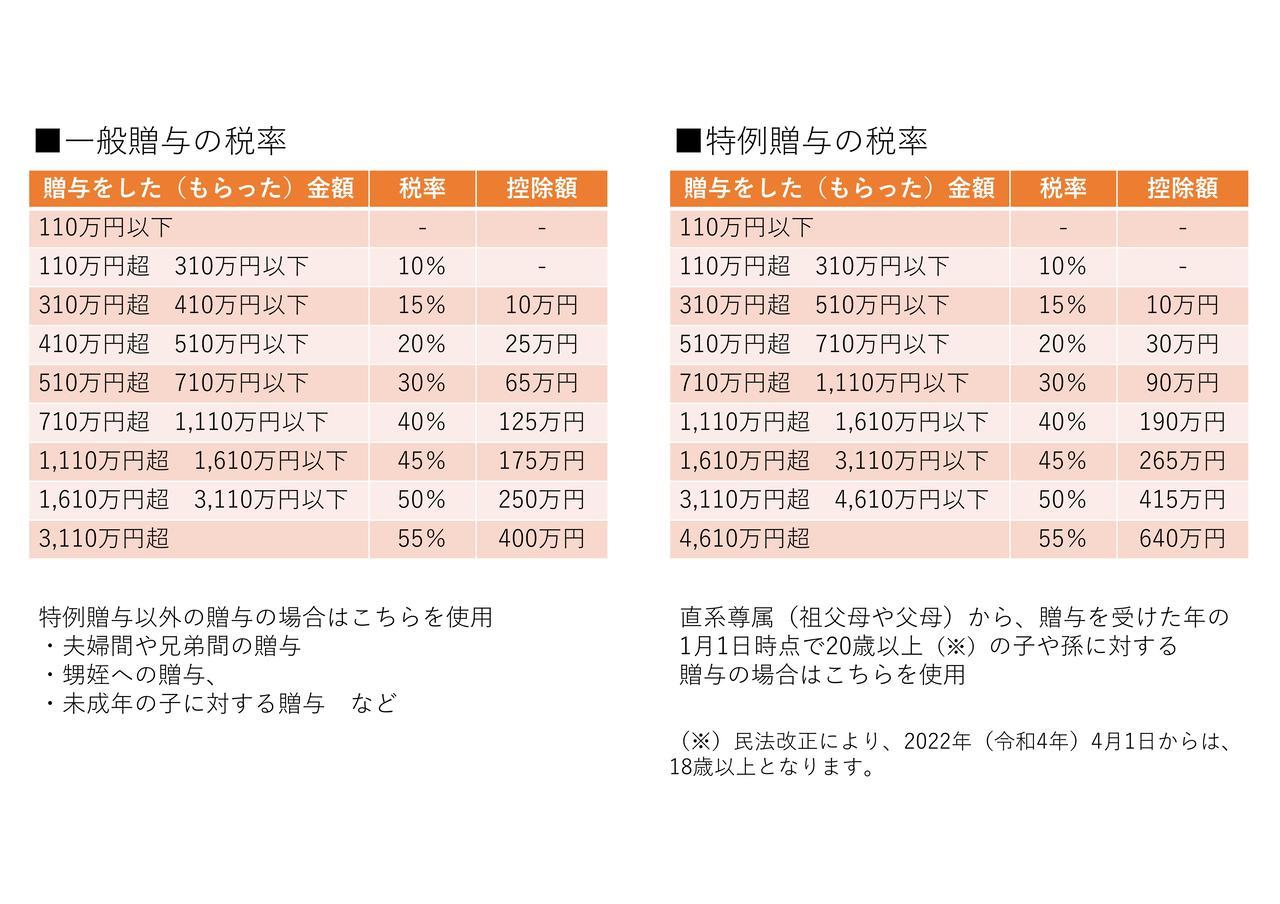

算式で登場する税率と控除額は以下の図をご覧ください。

図の中にもありますが、左側の表は一般贈与の場合の税率と控除額を表しています。夫婦間、兄弟間など特例贈与以外の場合にはこちらの表を使います。

右側の表は特例贈与の場合の税率と控除額を表しており、祖父母や父母などの直系尊属から20歳以上の子や孫への贈与の場合はこちらの表を使います。一般贈与よりも有利な税率になっています。

先ほどの例にもどると、長男のもらった金額は200万円ですから、贈与税の金額は9万円となります(※)

(※)(200万円-110万円)×10%=9万円

暦年贈与は贈与をする金額(もらった金額)が大きければ大きいほど、税率も高くなります。110万円の非課税枠(計算で差し引いている部分)は毎年使えますので、1回あたりの金額は抑えて、長い期間、継続的に贈与を行えるのであれば、最も効果的と言えます。

総額1,000万円を成人した子供に贈与しようと思ったときに、1回で贈与をしようとすると、贈与税が177万円(※)かかりますが、1回あたり100万円で10年間かけて都度贈与をすれば贈与税はゼロです(連年贈与とならないようにご注意ください)

(※)特例贈与の税率により計算をするので、(1,000万円-110万円)×30%-90万円で計算できます。

贈与税が発生する場合は、贈与があった年の翌年2月1日から3月15日までの間にもらった人が税務署に申告をして、納税を行います。

相続税の計算方法は別の記事でも紹介していますので、細かい話は省略しますが、以下の図では相続税の税率表を掲載しています。

贈与税の税率と比べると、どちらも最低10%、最高55%であり、金額が大きくなればなるほど税率が高くなることは同じです。

ただ、例えば10%の税率となる金額を見比べると、贈与の場合は「110万円超310万円以下」であり、相続の場合は「1,000万円以下」です。

暦年贈与の贈与税率は相続税の税率と比べてかなり高いと言えます。

ここまでの話ですと、やっぱり年110万円以下の贈与でいいじゃないかとなってしまいますが、ここからがこの記事の本題です。

相続税は、相続財産から基礎控除を引いた金額(課税遺産総額)に対して税金の計算をします。

基礎控除は、「3,000万円+法定相続人の数×600万円」で計算しますので、法定相続人が少ない方は、それだけ基礎控除の金額が小さくなり、課税遺産総額の金額が大きくなります。

相続税は、課税遺産総額が大きくなればなるほど税率も高くなりますから、法定相続人が少ない方はそれだけで相続税の税率が高くなりやすいということが言えます(本来は、相続税の総額の計算過程も関係するのですが、複雑になりすぎるのでここでは省略します)

冒頭でも触れた、法定相続人が少ない方の場合の事例をここで取り上げます。

【前提】

- 相続財産は、土地3,500万円、建物100万円、預貯金4,500万円(合計8,100万円)

- 法定相続人は子1人

- 子は成人しており、特例贈与の対象

以上の前提のもと、相続税を計算すると700万円となります。

もう少し相続税を減らせないかということで、子への生前贈与を思いつきましたが、いったいいくらの贈与を行うことが効果的でしょうか?

次の表は、1年間に贈与を行う金額を100万円から1,000万円の10パターン(100万円単位)に区分してシミュレーションを行ったものです。

赤で囲んだところが2か所ありますが、上の囲みは100万円を贈与した場合です。年110万円以下ですから、贈与税はかかりません。

一方で、100万円を生前に贈与しますので、将来の相続時の財産が100万円減少します。したがって、その分相続税は減少し、680万円となっています。生前贈与をしない場合の相続税は700万円ですので、20万円減少しています。

税金面では100万円の生前贈与により、将来の相続税を20万円減少させることができると言えます。

下の囲みは600万円または700万円を贈与した場合です。600万円を贈与した場合は、年110万円の非課税枠を超えますので贈与税が68万円発生します。

一方で、600万円を生前に贈与しますので、将来の相続時の財産が600万円減少します。したがって、その分相続税は減少し、580万円となっています。生前贈与をしない場合の相続税は700万円ですので、相続税は120万円減少しています。

税金面では600万円の生前贈与により、贈与時に贈与税が68万円発生しますが、将来の相続税を120万円減少させることができると言え、差引で52万円税金が減少しています。

細かい話で恐縮です…

この先でポイントを説明していますので、

そこをお読みいただくだけでも大丈夫です。

贈与時から相続時まで財産の変動がないものと仮定していますから、あくまで目安ではあります。ただ、将来の相続税を含めたトータルの税金を抑えるためには、年110万円以下の贈与にこだわらずに、贈与する金額を増やすのも選択肢の一つと言えます。

ポイントは相続税の税率と贈与税の税率の差を活かしていることです。

事例の方であれば、相続税率は20%です。大ざっぱに言えば、将来の相続時には相続財産全体に20%の税率で税金が発生するということです(※)

それであれば、贈与税率が20%以下(贈与金額:710万円以下)で贈与を行えば、将来の相続税の税率以下の税率で財産を次の世代に移転できるというわけです。

もちろん、税務面でみて効果的な贈与というだけの話なので、贈与により手元の金銭を減らしすぎることがないようにするなどの注意は必要です。

(※)ここでの税率は表面税率なので、実際の税率とは異なりますが、この記事でお伝えしたいことに大きな影響はありませんのでご了承ください。

効果的な生前贈与の手順をお伝えします。

相続税率以下となる税率で贈与を行うことがポイントですから、まずは贈与をする方の相続税率がわからなければ進めません。

したがって、贈与をする方の相続税の試算を行うことがスタートになります。

また、ご自身の手元に確保しておきたい金額を出しておき、それを上回る分を贈与に回すという考え方が良いと思いますので、贈与に回せる金額がいくらなのかを今後の生活(日常の生活費、趣味、病院代や施設代など)を考えて計算しておくことも重要です。

加えて、贈与にあたっては、贈与をする方の年齢なども考え、どのくらいの期間で贈与を完了させるかを決めておくことも大事なことです。

そして、贈与をする金額・期間が決まりましたら、贈与があったことの証拠を残しながら、実際に贈与を行います。

冒頭で触れた、法定相続人が少ない方や、相続税が発生することが確実な方は、相続税の税率が高い可能性がありますので、この記事でお伝えした効果的な贈与の金額を考えてみてもよいかもしれません。

また、贈与はあげる人ともらう人の意思表示がないと成立しません。つまり、どちらかが認知症などで意思能力がない場合は贈与をすることができません。

将来の認知症リスクを心配して、贈与を行う期間をできるだけ短くしたいという方もいらっしゃいます。そのような方は、1回あたりの贈与金額を増やして、贈与をする期間を短くするという方法もあり得ます。

相続税の試算から贈与の実行サポートまで当事務所でお手伝いできますので、ご興味のある方はぜひ当事務所にお問合せください。生前贈与加算などの注意点についても、しっかりとお伝え致します。

- 相続税率以下となる税率での贈与は税金のメリットが大きい

- 以下のような方に当てはまりやすい対策です。

- 相続税率が高くなりそうな方(法定相続人が少ない方、相続税が確実に発生すると見込まれる方)

- 1回あたりの贈与金額を増やして贈与の期間を短くしたい方(将来の認知症リスクなどを心配されている方)

そのほかの関連記事もよろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。