相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

令和3年度の税制改正(案) ~贈与編~(2020年12月13日)

令和2年12月10日に発表された税制改正大綱(翌年の税制改正の案となるもの)のうち、今回は贈与に関連する改正案を取り上げます。

贈与にはいくつか種類がありますが、改正が予定されているのは、住宅取得資金贈与、教育資金贈与、結婚・子育て資金贈与の3つです。

今回の記事では、改正の内容を中心に解説し、どのような影響が考えられるかをみていきます。なお、結婚・子育て資金贈与はあまり利用されていない制度ですので、簡単に触れる程度にとどめています。

目次

様々な種類の贈与のうち、今回改正が予定されているのは3種類です。

贈与にはいくつか種類がありますが、大きくは次の6種類です。

- 暦年贈与

- 相続時精算課税贈与

- 配偶者に対する特例贈与

- 住宅取得資金贈与

- 教育資金贈与

- 結婚・子育て資金贈与

令和3年からの改正が予定されているのは、住宅取得資金贈与、教育資金贈与、結婚・子育て資金贈与です。

住宅取得資金贈与は、納税者が有利になる改正案です。

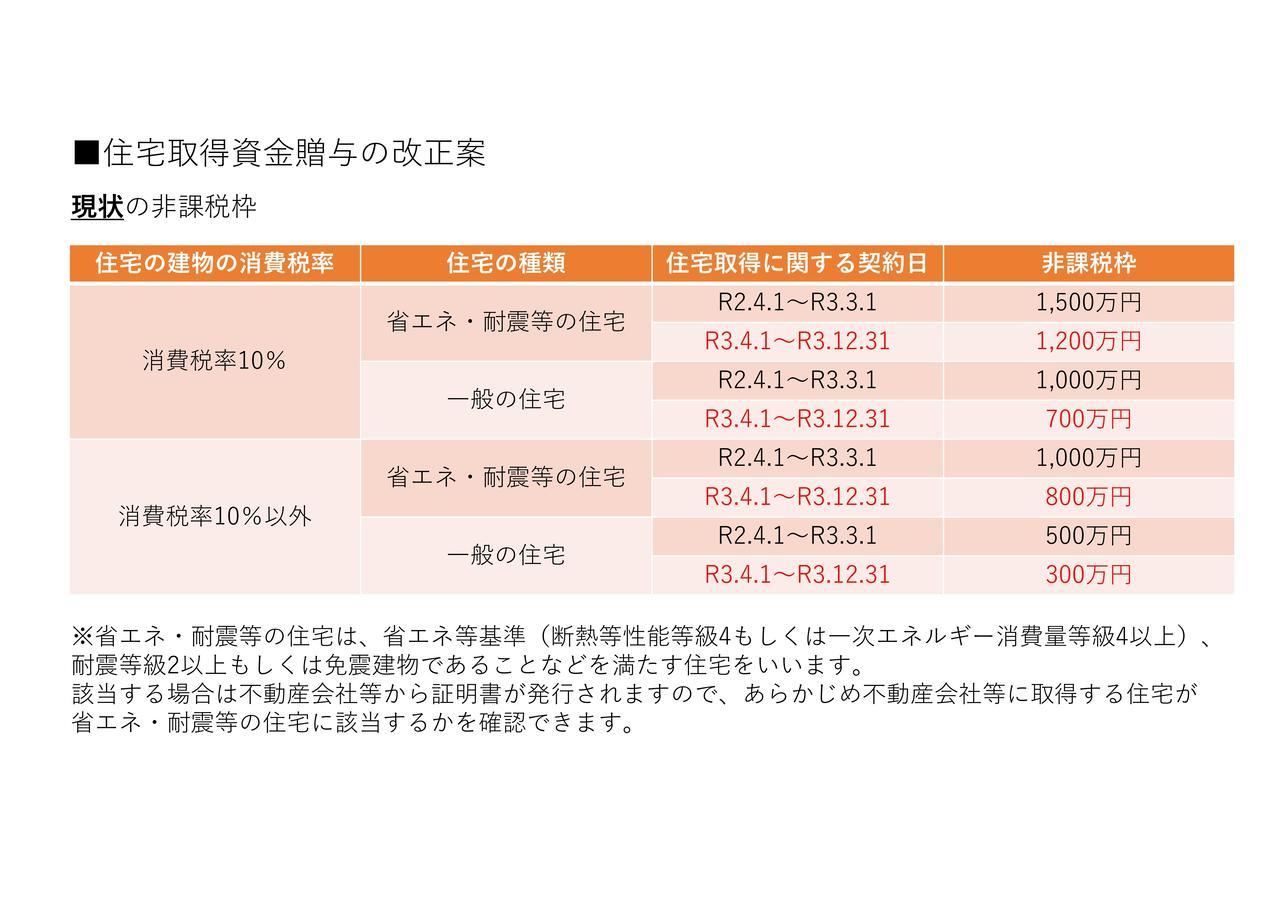

住宅取得資金贈与は、父母や祖父母から子や孫へ「住宅を取得するための資金」の贈与をする際に、暦年贈与や相続時精算課税贈与とは別枠で、一定額までの贈与に対する贈与税を非課税にする制度です。

より詳しい制度内容については、こちらの記事でも触れていますので、よろしければご覧ください。

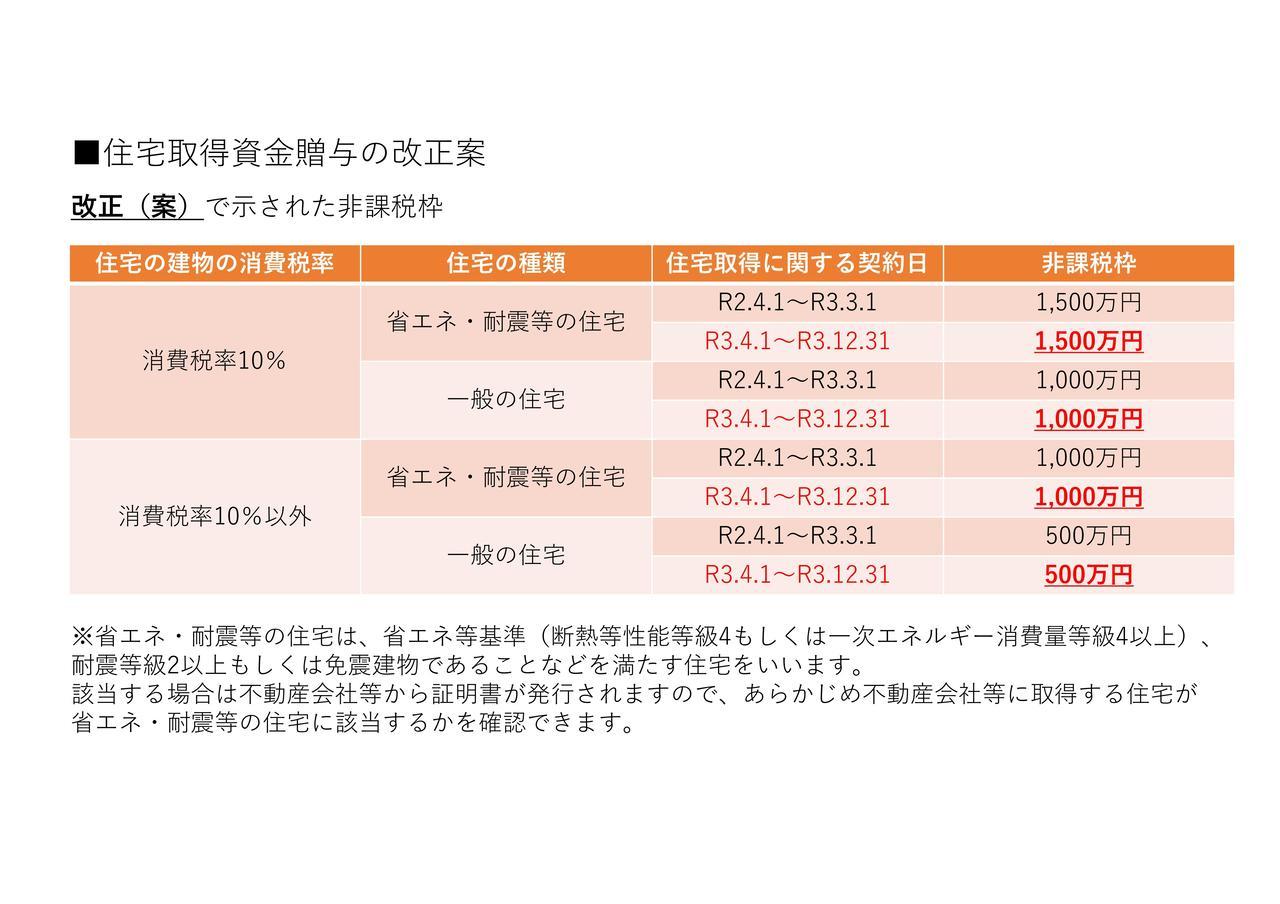

非課税となる一定額までの贈与については、住宅を取得する契約を結ぶ時期により変わります。今回の改正で、具体的には次の図のとおりとなります。令和3年4月1日から令和3年12月31日までに契約を結ぶものを対象として改正が予定されています。

これまでは、令和3年4月から令和3年12月までに契約を結んだ場合は、令和2年4月から令和3年3月に契約を結んだ場合よりも非課税で贈与できる金額が少なくなることが予定されていました。

ただ、コロナ禍による住宅市場の落ち込みを防ぐために、非課税で贈与できる金額を維持して住宅の取得をしやすくしているわけです。

住宅ローン控除についても、新築住宅の取得であれば令和3年9月末までの契約、中古住宅や増改築であれば令和3年11月末までの契約をすることで、住宅ローンの控除期間が13年となるように改正される予定ですので、今回の住宅取得資金贈与の改正案と併せて活用することが考えられます。

教育資金贈与、結婚・子育て資金贈与は納税者に厳しい改正が予定されています。

まずは、現状の教育資金制度の概要をみていきましょう。

教育資金贈与は、父母や祖父母から30歳未満の子や孫に、金融機関の専用の口座に一括で贈与をした場合は、子や孫1人当たり1,500万円までは贈与時に贈与税をかけないというものです。

なお、教育資金贈与をしようとする年の前年の子や孫の所得が1,000万円を超える場合は、この教育資金贈与は使うことができません。

注意点として、1,500万円以下の贈与であれば、贈与時には贈与税が発生しないのですが、子や孫が30歳になったときに使いきれなかった金額がある場合などは、原則としてその金額は子や孫に対する贈与となります。

例えば、祖父から孫へ1,500万円の教育資金贈与があったと仮定します。孫が30歳になるまでに教育資金として1,000万円を使ったものの、孫が30歳の時点で500万円が残ってしまっていたとしたら、その500万円が贈与の対象となり、贈与税が発生する場合は孫が納税をする必要があります。

また、祖父から孫へ1,500万円の教育資金贈与を行った後、3年経たないうちに祖父に相続が発生した場合は、1,500万円から教育資金として使った額を除いた金額が孫への遺贈として相続財産に加算されます(※)

ただ、これまでは孫への遺贈とみなして相続財産に加算される場合でも、相続税の計算における2割加算の対象にはなりませんでした。

(※)贈与者の相続発生日において、受贈者(子や孫)が23歳未満である場合、学校等に在学している場合、一定の教育訓練を受講している場合は相続財産への加算の対象外となります。また、2019年4月1日以後に教育資金贈与を行った場合に限ります。

例外も多く複雑な制度です。

令和2年12月10日の税制改正大綱によると、現状の制度から2点変更されたうえで、教育資金贈与を令和5年3月31日まで利用できるにようにする予定です。

1点目の変更箇所は、令和3年4月1日以降に教育資金贈与を利用した場合は、贈与者に相続が発生したときに贈与をしてから3年経過しているかどうかに関わらず、教育資金贈与として贈与をした金額から相続発生日までに使い切れなかった金額を除いた金額を、受贈者(子や孫)が相続で取得したとみなし、相続財産に加算することになりました。

現状は、贈与をしてから3年経たないうちに相続が発生した場合のみ相続財産へ加算することになっていますので、取り扱いが厳しくなる改正案です。

なお、贈与者に相続が発生した時点で、受贈者(子や孫)が23歳未満である場合、学校等に在学している場合、一定の教育訓練を受講している場合は相続財産への加算の対象外となりますので、この点は税制改正大綱を読む限りは現状から変わらないことが想定されます。

2点目の変更箇所は、相続財産に加算された場合の2割加算の取扱いです。現状では、相続財産に加算され、孫が相続で取得したとみなされても2割加算はしないのですが、改正案では2割加算の対象になるとされています。

例えば、祖父から孫へ1,500万円の教育資金贈与を行い、その後に祖父に相続が発生したと仮定します。相続発生までに300万円を教育資金として使っていた場合は、使い切れなかった金額が1,200万円ありますので、基本的にはその1,200万円が相続財産に加算されます(孫が23歳未満の場合などを除く)

この1,200万円は孫が祖父の相続で取得したものとみなされ、孫は祖父からみて1親等の親族ではないので2割加算の対象となるわけです。

ちなみに、結婚・子育て資金贈与も教育資金贈与と同様に、この2割加算の点が改正されたうえで、令和5年3月31日まで利用できるようにする予定です。ただ、結婚・子育て資金贈与については、直近1年間の取扱件数が数百件とあまり利用されていない制度です。

さらに厳しくなる改正が予定されているわけですから、今後も利用件数が伸びる可能性は低いと思われます。したがって、制度の詳しい解説は省略します。

教育資金贈与、結婚・子育て資金贈与ともに、令和3年4月1日以降の改正が予定されています。今の制度より厳しくなる改正ですので、利用しようか迷われている方は令和3年3月31日までに制度を利用することをおすすめします。

今回は税制改正案のうち、贈与に関する事項を取り上げました。その他の改正案についても随時記事をアップする予定ですので、よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。