相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

法定相続分と遺留分について(2020年8月25日)

今回は、まず相続の場面でよく登場する法定相続分と遺留分について、それぞれどのような意味を持つのかを整理していきます。

続いて、相続発生後にどのように遺産の分け方が決まるのか、遺言書がある場合とない場合とに分けて解説するとともに、法定相続分や遺留分の考え方がどのように関わってくるのかを見ていきたいと思います。

目次

法定相続分はあくまで目安です。

法定相続分とは、民法900条に記載された遺産の分け方の目安となる割合と思っていただければよいと思います。たまにお客様から「遺産は必ず法定相続分で分けなければならないのか?」とのご質問をいただくのですが、法定相続分はあくまで目安ですから、必ず法定相続分どおりに分けなければならない、ということではありません。

したがって、相続人全員の合意があれば、法定相続分の割合と異なる割合で遺産を分けることも可能です。

ちなみに、相続人別にみた法定相続分は次の表のとおりです。配偶者は必ず相続人になり、配偶者以外は、①子→②親→③兄弟姉妹の順番で相続人になります。つまり、配偶者と子がいれば、親や兄弟姉妹が相続人となることは基本的にはありません(相続放棄がある場合など、例外はあります)

| 相続人 | 法定相続分 |

|---|---|

| 配偶者のみ | 配偶者:1 |

| 配偶者と子 | 配偶者:1/2、子:1/2 |

| 配偶者と親 | 配偶者:2/3、親:1/3 |

| 配偶者と兄弟姉妹 | 配偶者:3/4、兄弟姉妹:1/4 |

| 子のみ | 子:1 |

| 親のみ | 親:1 |

| 兄弟姉妹のみ | 兄弟姉妹:1 |

子、親、兄弟姉妹が複数人の場合は、さらにその人数で割った分が各々の法定相続分となります。例えば、相続人が配偶者と子3人の場合は、まず配偶者の法定相続分は2分の1となります。子3人の法定相続分は、子全体の法定相続分が2分の1で、さらに子は3人なので3で割り、それぞれ6分の1ずつになるという具合です。

ここでは説明を割愛しますが、養子がいる場合、代襲相続がある場合、異母(父)兄弟がいる場合などは、法定相続分の計算自体が複雑になる場合もありますので、そのような場合はご相談ください。

遺留分は法定相続分とは異なります。

遺留分とは、民法1042条以降に示されている考え方で、一定の相続人に遺産の一定割合を保障する権利となります。

ここでいう一定の相続人とは、配偶者、子(直系卑属)、親(直系尊属)であり、兄弟姉妹には遺留分はありません。

そして一定割合とは、基本的には法定相続分の2分の1であり、相続人が直系尊属のみの場合は法定相続分の3分の1となります。

具体的な遺留分は次の表になります。参考として先ほどの法定相続分も並べて記載します。

| 相続人 | 遺留分 | (参考)法定相続分 |

|---|---|---|

| 配偶者のみ | 配偶者:1/2 | 配偶者:1 |

| 配偶者と子 | 配偶者:1/4、子:1/4 | 配偶者:1/2、子:1/2 |

| 配偶者と親 | 配偶者:1/3、親:1/6 | 配偶者:2/3、親:1/3 |

| 配偶者と兄弟姉妹 | 配偶者:1/2 兄弟姉妹:なし | 配偶者:3/4 兄弟姉妹:1/4 |

| 子のみ | 子:1/2 | 子:1 |

| 親のみ | 親:1/3 | 親:1 |

| 兄弟姉妹のみ | なし | 兄弟姉妹:1 |

なお、子、親が複数人の場合は、さらにその人数で割った分が各々の遺留分となります。例えば、相続人が配偶者と子3人の場合は、まず配偶者の遺留分は4分の1となります。子3人の遺留分は、子全体の遺留分が4分の1で、さらに子は3人なので3で割り、それぞれ12分の1ずつになるという具合です。

法定相続分と遺留分

似ているようで異なります。

法定相続分と遺留分は似ているようで全く異なる考え方なのですが、それぞれ主にどのような場面で登場するのでしょうか?

まず法定相続分は、遺言書がないとき、つまり遺産分割協議にて相続人全員で遺産の分け方を決める場面での分け方の目安として登場します(繰り返しになりますが、必ず法定相続分で分けなければいけないということではなく、あくまで目安です)

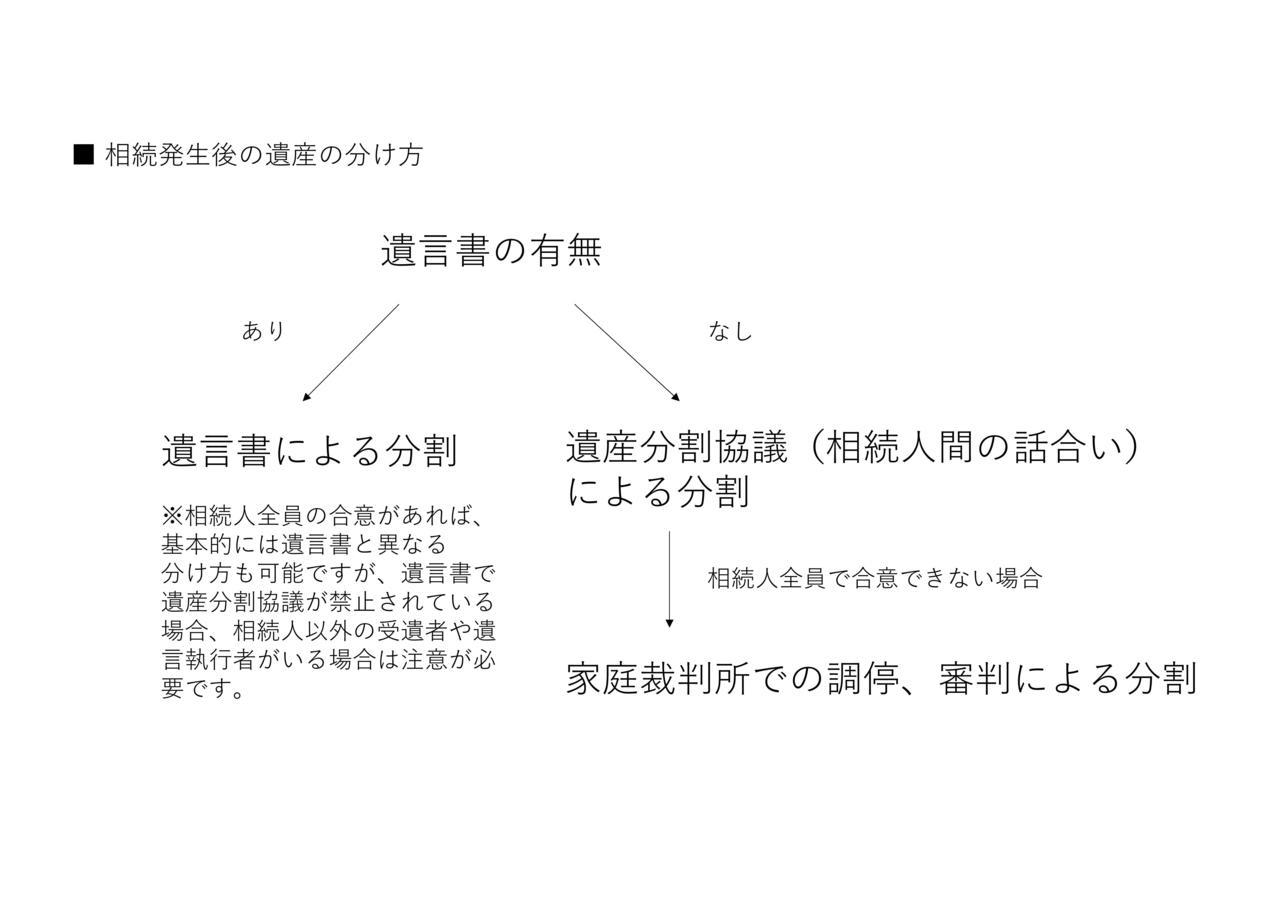

また、相続人間で遺産の分け方が合意できない場合は、最終的には家庭裁判所にて裁判官が審判により分け方を決めることとなりますが、その際には法定相続分に沿って分けられることが多いようです。

一方で遺留分は、遺言書があるときに、相続人の最低限の取り分が確保されているかを確認する際に出てくる考え方です。遺言書がない場合、つまり遺産分割協議を行う場合は、相続人全員の合意で遺産の分け方を決めるので、最低限の取り分が確保できないことはない(確保できないとしてもそれは合意のうえでそのような分け方になった)という建前があるので、遺留分という考え方は基本的には登場しません。したがって、遺産分割協議が完了した後に、相続人が自らの遺留分が侵害されたという主張は基本的にはできないこととなります。

大まかに言えば、遺言書がない場合の分け方の目安が法定相続分、遺言書がある場合に各相続人に最低限の遺産の取り分が確保されているかを考える際の最低限の取り分が遺留分というように抑えておけばよろしいかと思います。

少し視点は変わりますが、実際に相続が起きた後にどのように遺産の分け方が決まるのかをみていきましょう。

いくつかパターンがあるのですが、下の図のように遺言書があるかないかにより区別されることとなります。

したがって、相続発生後、遺産の分け方を確認するためには、亡くなられた被相続人が遺言書を遺していないかを確認しましょう。

主な確認方法としては、①最寄りの公証人役場で公正証書遺言が遺されていないかを確認する、②最寄りの法務局で自筆証書遺言が保管されていないかを確認する、③自宅の金庫・貸金庫・仏壇など重要なものを保管する場所に自筆証書遺言が遺されていないかを確認する、④司法書士や弁護士などの専門家に預けられていないかを確認する、などが挙げられます。

確認の順番は任意でかまいませんが、遺言書が複数見つかった場合は、基本的には日付が最新の遺言書が有効となります。

なお、公正証書遺言は、平成元年以降に作成されたものであれば、作成した公証人役場以外の役場でもその有無が確認できますので、最寄りの公証人役場に確認する方法が最も効率が良いと思われます。

確認方法については、日本公証人連合会のHPのQ&Aをご参照ください。質問の中に「亡くなった人について、遺言書が作成されているかどうかを調べることができますか?」という項目がございますのでそちらをご確認ください。

また、2020年(令和2年)7月10日から自筆証書遺言を法務局で保管できる制度が始まりましたので、今後は公証人役場だけでなく、法務局にも遺言書の有無を確認した方がよいでしょう。こちらも最寄りの法務局で確認ができます。確認方法についてはこちらをご確認ください(閲覧にはPDFが必要です)

遺言書がある場合

遺言書がある場合は、基本的には遺言書にしたがい遺産を分けることになりますので、ある意味では、法定相続分を意識することなく手続きが進められるということになります。

ただし、このときに気を付けるべきは遺留分です。例えば、父、母、長男、次男の4人家族で父に相続が発生したと仮定します。父の相続後に遺言書が発見されましたが、その遺言書に「長男にすべての遺産を相続させる」という内容が書かれていたとしたらどうでしょうか?

母や次男が納得すればそのように分けることももちろん可能ですが、仮に次男が「なぜ自分が1円ももらえないのか」と思った場合は、兄弟姉妹以外の相続人には遺留分として遺産の一定の割合が保障されています。次男は父からみた子ですから遺留分があり、遺言書で遺産を引き継いだ長男に対して遺留分侵害額請求を行い、一定の割合を長男から取り戻す手続きをすることになります。

遺留分侵害額請求の詳細や手続きについては弁護士の対応分野になりますので、ここでの説明は省略しますが、大事なことは、遺言書があれば原則は遺言書どおりに遺産を分けられるのですが、遺留分を侵害している場合はその限りではなく、当事者間で争いが起きる可能性があるということです。遺言書を作成する場合はこの点に注意をしましょう。

遺言書がない場合

遺言書がない場合は、相続人全員で協議をして遺産の分け方を決めることになります。相続人全員が合意すればどのような分け方でもかまいません。

ここで大事なことは、分け方を決めた後は、その分け方についての書類(遺産分割協議書)をしっかりと作成することです。この遺産分割協議書がないと、話し合いの証拠が残らないので、後々のトラブルにつながる可能性があるほか、被相続人の預貯金の解約や不動産の名義変更などの相続手続きに支障が出る場合もあります。

遺産分割協議書は特に決まった書式はないので、インターネット等からいくつかサンプルを確認のうえ、相続人が自ら作成してもよいですし、専門家に作成を依頼してしまうのも一つの方法です。

遺言書により遺産を分ける、又は遺産分割協議により遺産を分ける、いずれの場合も分け方が決まった後は、それぞれ財産を取得した相続人等ごとに相続税を計算します。

配偶者の税額軽減や小規模宅地等の特例など相続人によって適用できる特例とできない特例があり、遺産の分け方が相続税額に大きな影響を及ぼすこともあります。遺産の分け方を決める際には、ぜひ相続税の観点もお忘れのないようご注意ください。

※こちらの関連の記事もぜひご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。