相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

上場株式の相続税評価について(2021年2月21日)

相続財産は被相続人が所有していた金銭的価値のあるものすべてが対象となります。上場株式も換金すれば金銭になりますので、当然に相続財産となります。

今回は、まず上場株式を相続する際の相続税評価額について解説します。続いて、上場株式を評価する際の注意点を2つお伝えしていきます。

目次

日々価格が変動する上場株式はどのように評価されるのでしょうか?

相続財産は基本的には相続開始日(お亡くなりになった日)時点の時価により評価をします。したがって、上場株式も基本的には相続開始日時点の終値を用いて評価をすることになります。

ただ、上場株式は日々価格が変動しています。相続開始日時点の終値(例えば1株あたり100円)を用いて評価をしたものの、その後の相続手続きの中で売却し換金するときには価格が下がっている(例えば1株あたり70円)ということもあり得ます。

つまり、相続税計算上は上場株式を1株100円で評価し、その分の相続税を支払わなければならないにも関わらず、実際の換金額は1株70円と評価額よりも少なくなるということが起こり得ます。

このような不都合に配慮して、上場株式の相続税評価額は以下の4つの中から最も低い金額で評価をしてよいことになっています。

- 相続開始日の終値

- 相続開始日が属する月の終値の平均値

- 相続開始日が属する月の前月の終値の平均値

- 相続開始日が属する月の前々月の終値の平均値

例えば、相続開始日が4月20日の場合は、4月20日の終値、4月の終値の平均値、3月の終値の平均値、2月の終値の平均値の中から最も低い金額を選べるということです。

終値や終値平均は証券会社に依頼すれば資料の提示が受けられますので、被相続人が取引をしていた証券会社に資料を依頼して価格を把握することが最もシンプルです。

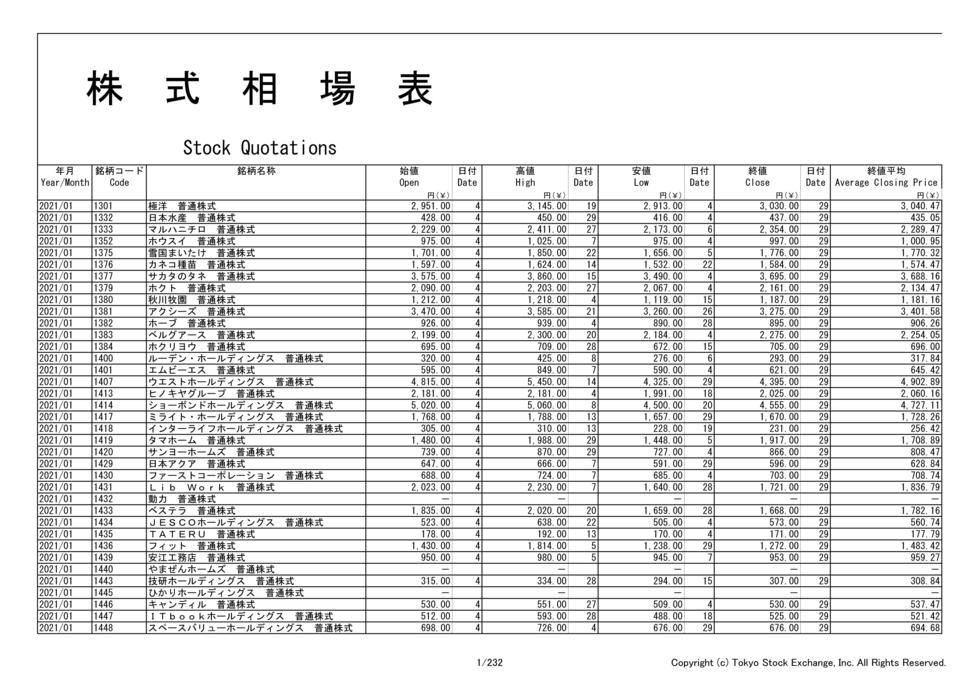

相続人の方がご自身で確認したいという場合は、終値であればロイターなどの情報ベンダーのホームページから確認できます。また、終値の平均値であれば日本証券取引所グループなどが公表している月間相場表で確認するとよいでしょう。

トヨタ自動車の例です。実際のページでグラフ上にポイントを合わせるとその日時点の終値が表示されます。

出典:ロイター 7203.T - トヨタ自動車株式会社 チャート | Reuters

月間相場表の例です。

なお、土日祝日などのようにマーケットが閉まっている日が相続開始日である場合は相続開始日の終値がないことになります。その場合に基本的には、相続開始日の前後で株式市場が活動している日のうち最も近い日の終値を利用します。

例えば、4月19日が金曜日(平日)、4月20日が土曜日、4月21日が日曜日、4月22日が月曜日(平日)という並びの場合、4月20日に相続が発生した場合の終値は4月19日のものを利用し、4月21日に相続が発生した場合の終値は4月22日のものを利用することになります。

見落としやすい点を2つ紹介します。

上場株式の相続税評価額の基本的な考え方について確認しました。続いて、上場株式を評価する際に見落としやすい点について解説します。

端株とは大まかには単元未満の株式のことを指します。

通常の株式は取引単位が100株、1,000株のように定められており、この単位にしたがって取引され、このように取引された株式は証券会社の口座で保管されます。

ただ、例えば40株など取引単位に満たない株式の場合は、証券会社の口座ではなく株式事務を取り扱う信託銀行の口座で保管されていることがあります。

端株が発生する理由については、株券電子化の話などが関連し、横道に逸れてしまいますのでここでは省略しますが、重要なことは証券会社の口座で保管されている株以外にも端株が存在する可能性があるということです。

金額としては大きくないものの財産であることは間違いがないので、相続財産の計上漏れにならないよう注意が必要です。

具体的には、証券保管振替機構(ほふり)に問い合わせをしたり、その株式の株式事務を取り扱っている信託銀行に確認したりして、端株の有無を確認していくことになります。

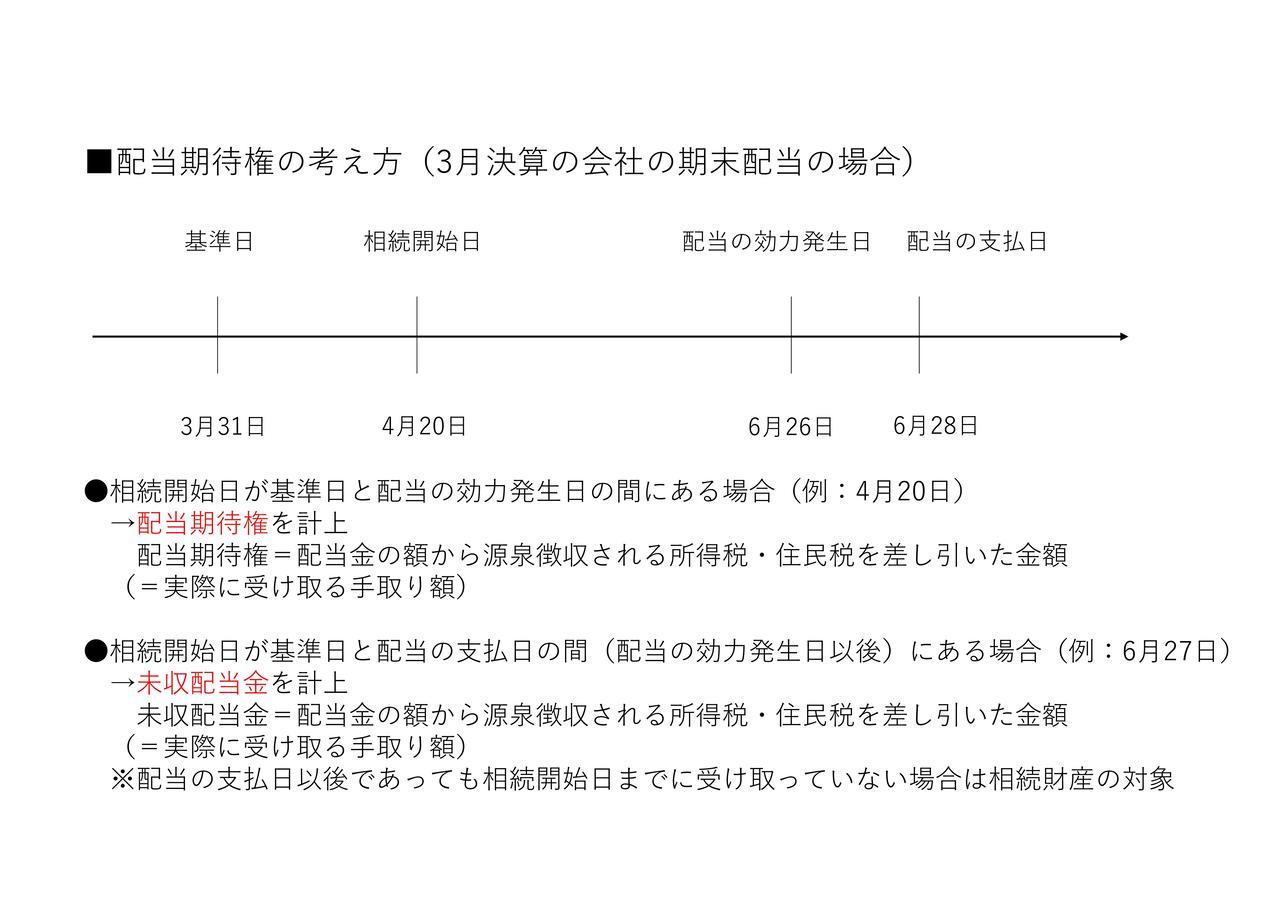

基準日時点で上場株式を所有している株主に対して、その会社が株主に配当を支払うことがあります。3月決算の会社であれば、3月31日の期末日を基準として、その時点で株式を所有している株主に対して配当を支払うというイメージです。

実際の配当の支払は株主総会の決議を経た後に行われることになり、3月決算の会社であれば6月の株主総会の後に支払われることが一般的になります。

ここで、3月決算の会社の株式を所有していた株主が4月にお亡くなりになった場合を考えてみます。

基準日は3月31日となりますので、この時点で配当を受領する権利を持っていることになります。ただ、実際に配当金の効力が発生する日(図では6月26日)は相続発生後であるため、配当を受け取る前にお亡くなりになったことになります。

このような配当を受領する権利を配当期待権と呼んでいます。配当期待権は、相続日時点では具体的な金銭として目に見える財産にはなっていないものの、相続後に金銭(配当)を受領できる権利として相続財産になります。

大まかには、相続日が基準日と配当金の効力発生日(株主総会で配当の支払についての承認がなされた日)の間にある場合は配当期待権を計上する必要があります(もちろん、無配の会社であれば計上する必要はありません)

配当期待権の相続税評価額は、配当の金額から源泉徴収(天引き)される所得税と住民税を差し引いた金額であり、実際の手取り額となります。

会社によって配当の基準日は異なりますし、配当も年1回の期末配当のみの会社もあれば、中間配当を行う会社、まれですが四半期ごとに配当を行っている会社もあります。したがって、株式1銘柄ごとに配当期待権の有無を確認していくことが必要となります。

なお、未収配当金は配当金の効力発生日以後に相続が発生した場合で、被相続人がまだ配当金を受け取っていない場合に相続財産として計上します。郵便局で配当金の領収証と引き換えに配当金を受け取っていた場合に、領収証は届いたものの引き換え前に相続が発生したようなケースが該当します。

上場株式の相続税評価額や評価の際の注意点について確認をしました。

他にも遺産分割により上場株式の取得者を決める場合に、分割の単位に注意をする必要があるほか、上場株式の移管(被相続人が所有していた上場株式を相続人の口座に移す手続き)の方法についても制約がある場合があります。このあたりは、司法書士や行政書士の方などが行う遺産整理業務の分野になりますのでここでは省略します。

いずれにせよ、上場株式の相続時には注意すべき点がいくつもあることをご理解いただけたのではないでしょうか。気になる点がございましたら当事務所にお問合せください。必要に応じて司法書士や行政書士も紹介できます。

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。