相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

税務署が国外財産を把握する主な方法について(2026年2月1日更新)

相続税は、基本的にはお亡くなりになった方(被相続人)が所有していたすべての財産を対象として税金をかけるものです。すべての財産ですから、日本国内にある財産だけでなく、国外にある財産も対象になります(※)

(※)被相続人や相続人が日本の居住者なのか非居住者なのか、国籍がどうなっているかなどにより例外はありますが、多くのケースではすべての財産が対象になります。また、国外財産について、その財産が所在する国(外国)でも相続税のような税金が発生する場合があります。この場合は、日本でも課税されて外国でも課税されるという二重課税の状態になりますが、外国税額控除という制度を利用することにより、二重課税を回避できるような仕組みが用意されています。

したがって、相続税の申告を行う際には、国外財産も含めて申告を行うのですが、「日本の税務署が国外にある財産の存在に気づけるの?」とか、「税務署に言わなければわからないのでは?」というご質問をいただくこともあります。

過去には国外財産まで目が行き届いていない時代も、もしかしたらあったのかもしれませんが、現在はそうではありません。

国外財産を確認するための様々な仕組みが作られていますので、国外に財産を移せばわからないだろうと安易にお考えになるのは、かなりのリスクがあります。

今回の記事では、その仕組みについて代表的なものをご紹介していきたいと思います。

目次(国外財産を確認する方法)

該当する方は確定申告と同じ時期に、税務署への提出が必要です。

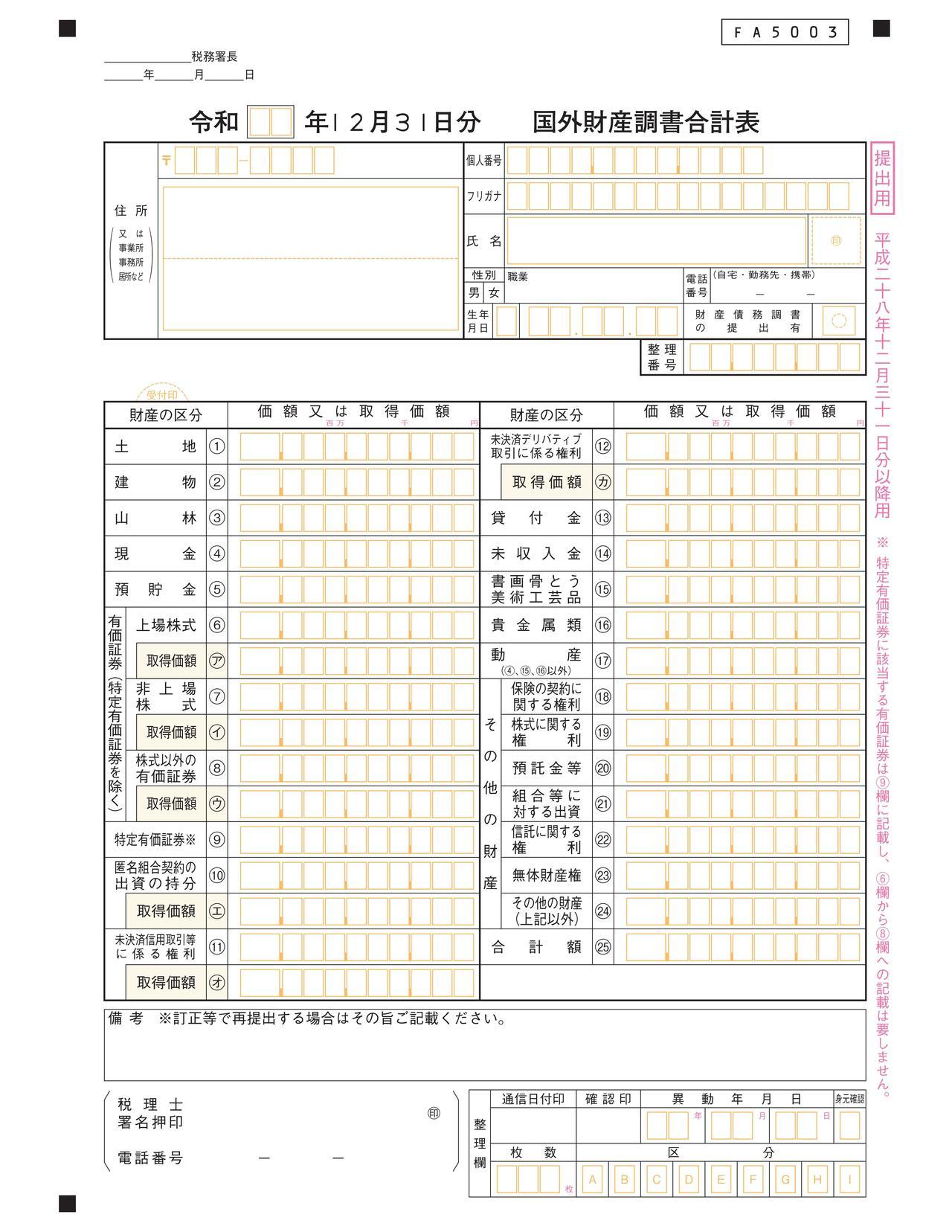

2014年(平成26年)から開始された制度であり、毎年12月31日時点で5,000万円超の国外財産を所有する日本の居住者に提出が求められているものです。

提出期限は、確定申告と同じく3月15日までとなります(令和5年分以降の国外財産調書の提出期限は翌年6月30日までとなります)

参考として国外財産調書の様式を載せていますのでご覧ください。

正当な理由がなく期限内に提出しない場合は、1年以下の懲役または50万円以下の罰金が課されることもあり得ます。

ただ、国税庁が公表している直近3年間の提出件数は、次の表のとおりであり、国外に5,000万円超の財産を所有する日本の居住者が本当にこれだけなのか?と感じる方も多いのではないでしょうか。

| 2022年(令和4年) | 2023年(令和5年) | 2024年(令和6年) | |

|---|---|---|---|

| 提出件数 | 12,494件 | 13,243件 | 14,544件 |

国外財産調書は財産の所有者本人から税務署へ行われる申告ですから、国外の財産を把握するために最も信頼できる資料の一つであるべきでしょう。

とはいえ、国外財産調書は本人からの自主的な提出に委ねられているので、税務署も適切に提出してもらうための措置(過少申告加算税の増減など)を年々追加で講じています。おそらく今後も追加されるのではないでしょうか。

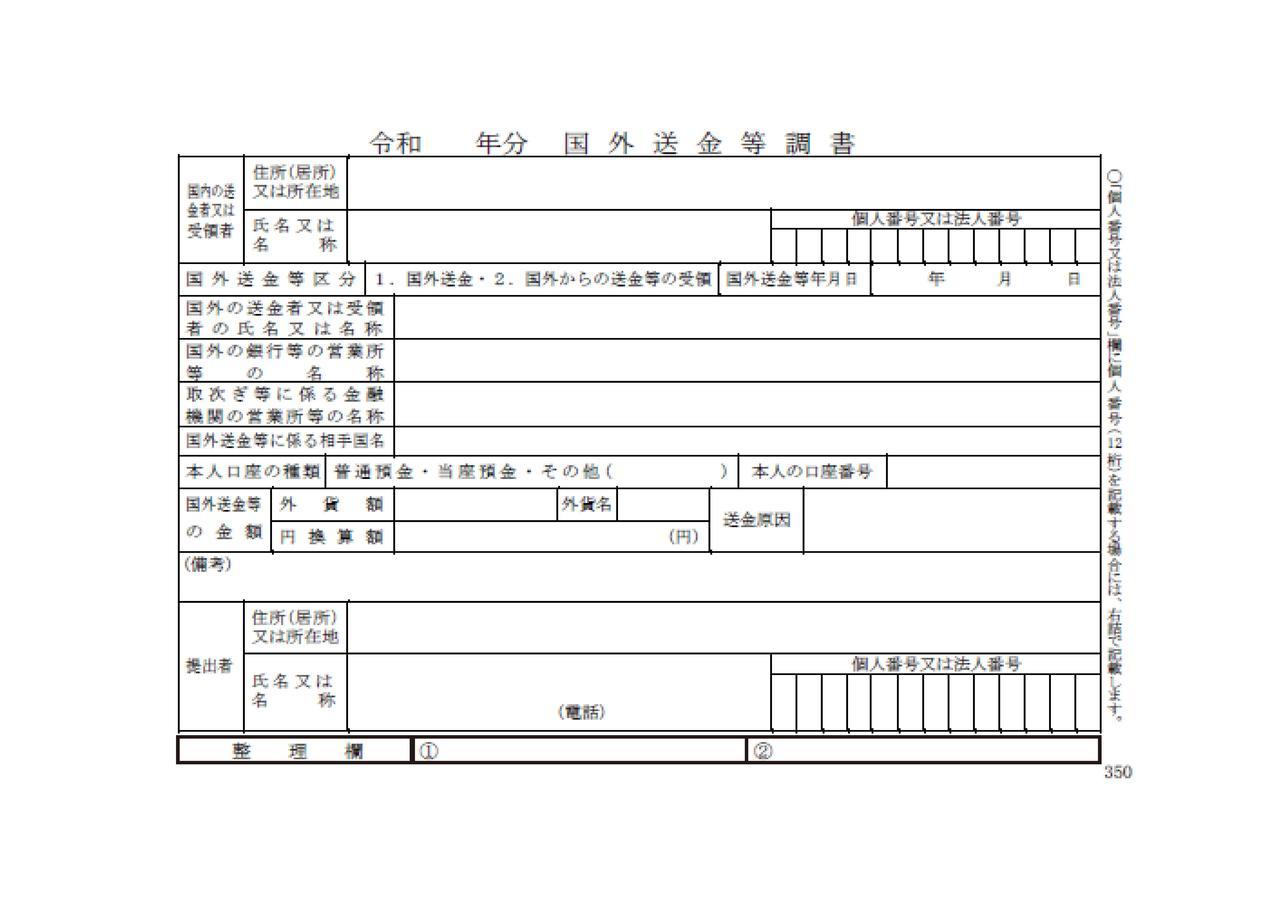

国外送金等調書は、1998年(平成10年)から導入されたものです。この調書は、以下の場合に金融機関から税務署へ提出されます。

- 金融機関を経由して国外へ送金を行った場合、または金融機関を経由して国外からの送金を受けた場合

- 送金の額が100万円以上

調書の内容は次の図のとおりですが、いつ、誰が、誰に対して、いくら送金したのかがわかる内容になります。

調書の提出は法律で義務づけられていますから、金融機関は条件を満たす国外送金であれば、それを調書にしてすべて税務署に提出しています。

税務署は提出された調書を確認して、必要に応じて送金を行った方や送金を受けた方に、お尋ねの書面を送付します。お尋ねにより、送金の目的などを確認し、例えば、国外で所有している財産(不動産や株式)からの収入を申告しているか、国外財産調書への記載はあるかなどが確認されます。

そのような情報が税務署内に蓄積され、将来的に相続が発生した場合、相続財産に国外財産が漏れていないかも確認できるというわけです。

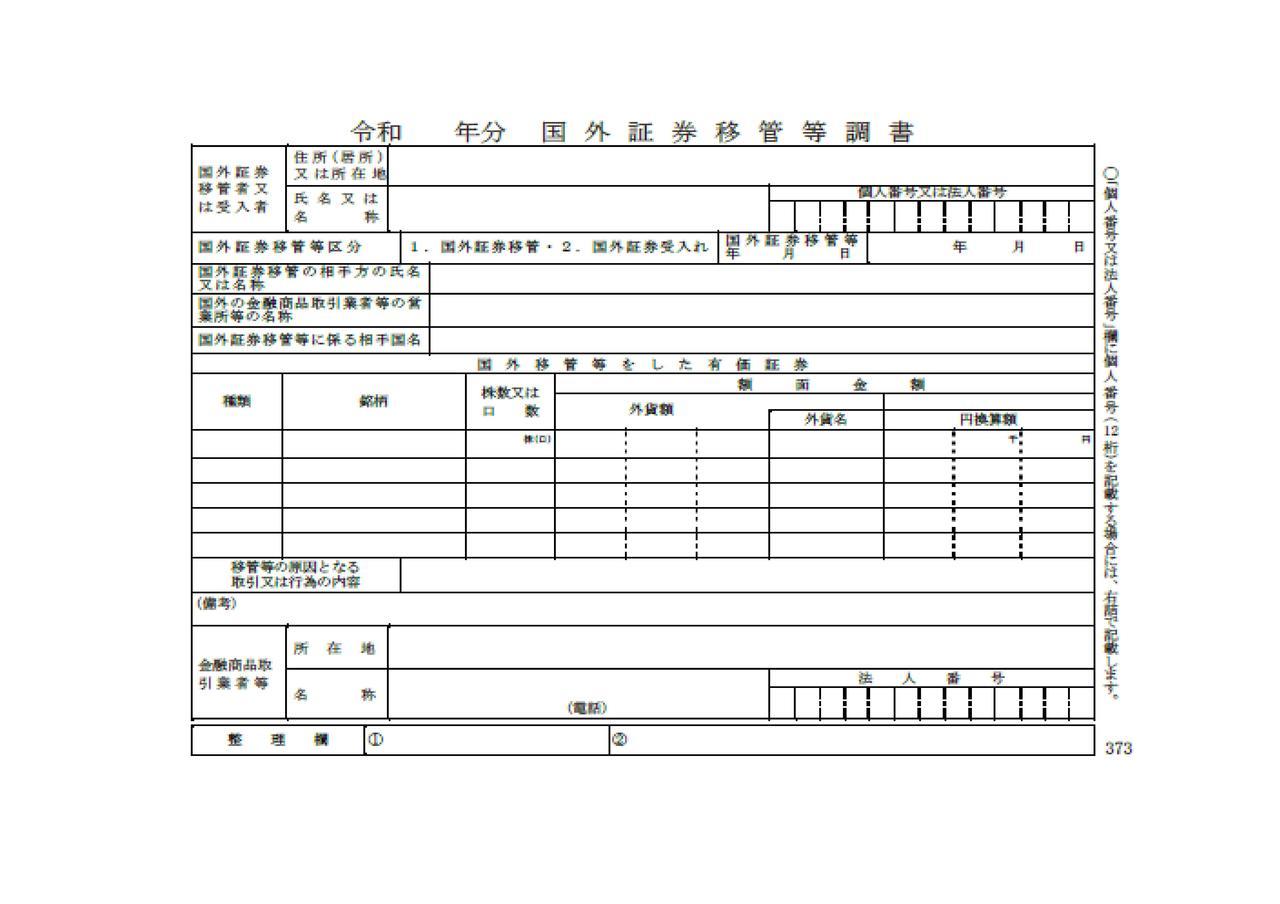

2015年(平成27年)から開始されたものです。

この調書は、国内の証券口座から国外の証券口座へ有価証券を移管する場合、または国外の証券口座から国内の証券口座へ有価証券を受け入れる場合に、証券会社等の金融機関から税務署へ提出されます。

国外送金等調書と異なり100万円といった金額の制限はなく、該当する移管または受け入れがあった場合は、すべて調書として税務署に提出されます。

税務署は提出のあった調書を確認後に、国外転出時課税(※)の漏れがないか、確定申告での収入計上に漏れがないかなどの確認をしているものと思われます。

また、移管をした方に将来相続が発生した場合に、国外財産となる有価証券がないかを確認するための基礎資料にもなり得るでしょう。

(※)国外転出時課税とは、日本の居住者が出国する時に1億円以上の有価証券を所有している場合、または贈与、相続のいずれかのタイミングで1億円以上の有価証券等が国外に住む人など(非居住者)に移管される場合に、その有価証券等に含み益があれば、含み益に対して課税をする制度です。

譲渡等により含み益が実現していなくても課税の対象となりますが、一定の条件を満たせば、納税猶予や税額の減額措置が受けられます。

この制度の影響はかなり大きいと

思われます。

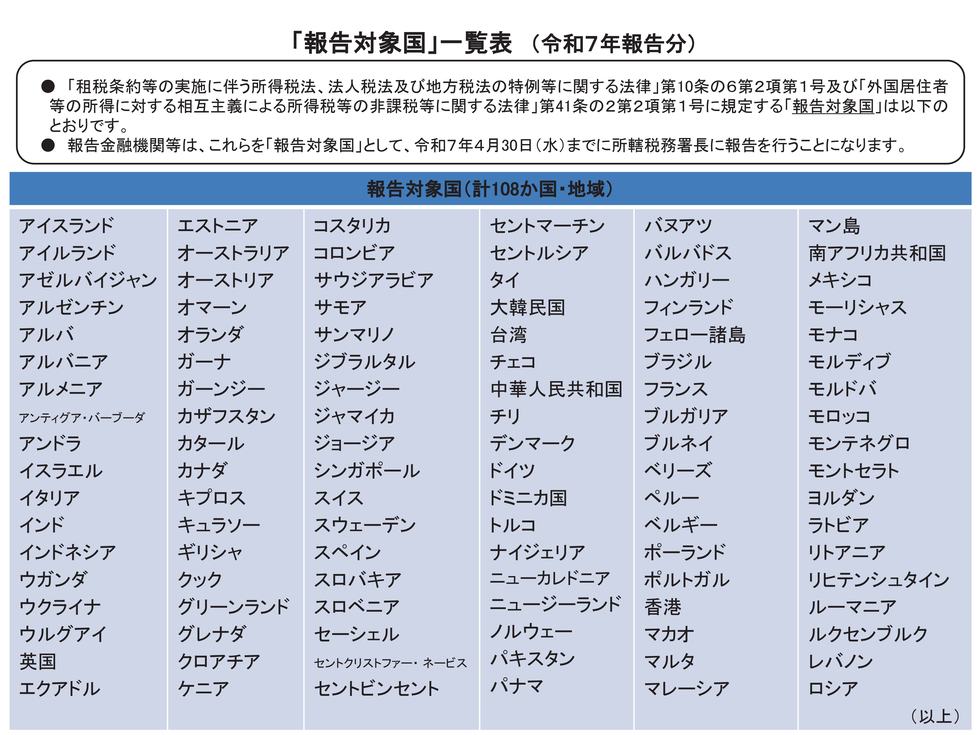

最後は、2017年(平成29年)に導入されたCRSにもとづく制度をご紹介します。国外の金融機関を利用した脱税事件が後を絶たないことをきっかけに導入されたものです。

この制度の仕組みですが、例えば、日本の居住者Aさんが国外のX国にある金融機関の口座を所有していたと仮定しましょう。CRSにもとづく制度では、X国の金融機関はX国の税務当局に、Aさんの口座がある旨を伝えることが義務づけられているため報告をします。

さらに、X国の税務当局が日本の税務当局(国税庁)にAさんの口座情報を報告することで、AさんがX国に口座を所有していることが、日本の税務当局にも伝わります。

これはX国から日本への情報提供だけでなく、日本からX国へも同様に情報提供が行われます。そして情報提供は、1年に1回、決まったタイミングでお互いの国が行うので、自動的情報交換制度と言われています(※)

なお、交換される情報は、口座所有者の住所・氏名、口座の残高、利子・配当等の年間受取総額などとされています。

(※)日本との間で、この情報交換制度を行っている国は以下のとおりです(本記事執筆時点)。なお、アメリカは別の制度(FATCA)で対応しているため下の図には登場しません。

出典:国税庁

ポイントは、日本の居住者が所有する国外の口座情報が「自動的」に入ってくることです。

これまでも調査などで必要であれば、日本の税務当局から海外の税務当局に情報提供を要請することはできました。ただ、あくまで要請ですので、日本の税務当局から働きかけなければ情報を入手できなかったわけです。

この制度により、多くの国外の口座情報が自動的に入ってきます。その中には、これまでに把握しきれていなかった情報も相応にあるのではないかと思われます。

実際に相続税などの税務調査の場面で、この制度で入手した情報により申告が漏れていた国外財産を発見したという事例も出てきています。

他にも日本の税務当局と海外の税務当局の間で自発的な情報交換が行われることもあり、日本の税務当局には様々な情報が蓄積されていると推測されます。

海外に財産を移せば税務署にはわからない、というのは昔の話。今回の記事でご紹介した様々な仕組みにより、税務署が国外財産を把握できる体制が昔よりも遥かに整っています。

国外へ財産を移すことによる課税逃れには、厳しい目が向けられています。その状況を踏まえて、合法的でより合理的な相続対策などを考える方が建設的だと思っています。

相続についてのその他の関連記事はこちらをご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。