相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

株式分割・併合と配当期待権

上場株式の相続税評価に関係する事例です。

事例の概要

相続が発生したお客様から相続税申告のご依頼がありました。被相続人は多数の上場株式を所有しており、上場株式と関連する配当期待権などの評価が申告のポイントの一つでした。

評価を進めるにあたって

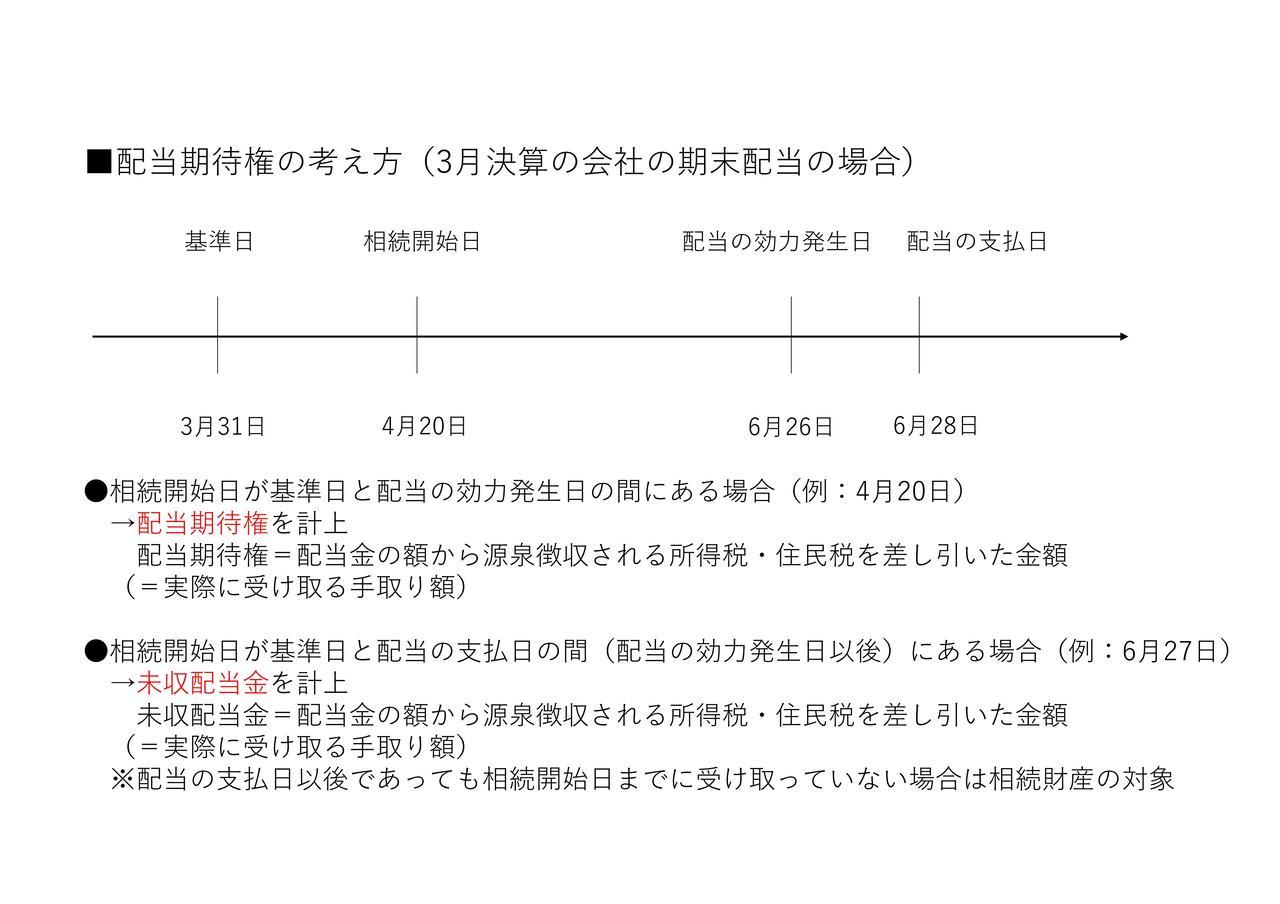

配当期待権とは、大ざっぱに言えば配当を受領できる権利です。

配当はその会社が定める基準日時点でその会社の株式を所有している株主に支払われます。3月決算の会社であれば、基準日は通常3月末です(中間配当を行う場合の基準日は9月末です)

したがって、3月末時点でA社の株式を所有していれば、(A社株式が無配でなければ)A社から配当をもらえることが確定します。一方で、実際の配当が支払われるのは株主総会での配当の決議を経た後なので6月下旬になることが一般的です。

ここで、A社株式を所有している方が4月にお亡くなりになった場合はどうなるのでしょうか?

相続税を計算するうえでは、配当をもらえる権利を配当期待権として評価し、相続財産に計上します。

配当期待権の評価方法

配当期待権は実際にもらえる配当金の金額から、源泉徴収される所得税や住民税を差し引いた金額(いわゆる手取り額)で相続財産に計上します。

実際にもらえる配当金の金額を計算するには、配当を支払う会社の決算短信などから1株当たりの配当金の情報を確認します。1株当たりの配当金に被相続人が所有していた株数を掛け算すれば配当金の額が算出されます。そこから、源泉徴収される所得税15.315%と住民税5%を差し引いて計算します。

例えば、1株当たりの配当が20円、被相続人の所有株式数が500株の場合、配当金は10,000円です。源泉徴収される所得税は1,531円(10,000円×15.315%)、住民税は500円(10,000円×5%)なので、配当期待権の評価は7,969円(10,000円-1,531円-500円)となります。

株式分割・併合

ただ、株式分割や株式併合があった場合は要注意です。

株式分割は、発行している株式1株を10株に分けるなど、1株を複数の株式に分割することを指します。逆に株式併合とは、発行している株式について10株を1株にまとめるなど複数の株式を1株に統合することを指します。

株式分割や併合があった場合は、1株当たりの配当金が分割や併合の前後で異なる場合があります。特に相続日前後で分割や併合があった場合は、1株当たりの配当金がそれまでと変更がないか、基準日時点での被相続人の所有株式数はいくらか、相続日時点での被相続人の所有株式数はいくらか、などを正確に把握する必要があります。

実務では、被相続人の相続後に実際に受領する配当金の額がいくらであったのかを確認することが一般的でしょう。

配当期待権は決算短信等から計算することもできますが、特に株式分割や併合が相続日前後に行われていた場合は、被相続人の通帳や配当金の領収証等から実際の受取金額を確認することが非常に重要になります。

ポイント

-

被相続人が上場株式を所有していた場合は、配当期待権が相続財産になる可能性があります。

-

相続日前後に株式分割や併合がある場合は、配当期待権の評価に注意をしましょう。

関連するこちらの記事もぜひご覧ください。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。