相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

税理士からみる遺言書作成のメリット②(2020年12月1日)

今回は遺言書を作成するメリットの2回目です。1回目の記事はリンク先にありますので、よろしければこちらもご覧ください。

目次(遺言書作成のメリット)

財産の分け方は税金の計算にも影響します。

相続税を計算する際には、小規模宅地等の特例や配偶者の税額軽減などが利用できると相続税を大きく引き下げることができますので、使えるならば必ず利用したい特例です。

小規模宅地等の特例、配偶者の税額軽減の細かな話は別の記事で解説していますので、ここでは、これらの特例は「遺産分割が確定していないと利用できないもの」であることを抑えてください。

なお、遺産分割が確定していないと使えない特例のうち、主なものを以下に掲載します。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 農地等についての相続税の納税猶予

- 非上場株式等についての相続税の納税猶予

小規模宅地等の特例や配偶者の税額軽減であれば、申告期限までに遺産分割が確定していなかった場合でも、期限内に「申告期限後3年以内の分割見込書」という書類を提出のうえ、期限後3年以内に分割が確定すれば、改めて申告をすることで特例を利用することができます。

また、3年経っても分割が確定しない場合でも、相続に関する訴えが提起されているなど一定の事情がある場合は、一定の書類を税務署に提出することで、特例を受けられる可能性があります。

農地等についての相続税の納税猶予や、非上場株式等についての相続税の納税猶予は期限内申告が条件となっていますので、申告期限までに遺産分割が確定しなかった場合は、その時点で納税猶予の利用ができなくなります。

財産の分け方で揉めてしまうと、使えるはずであった特例が使えなくなってしまいます。

このように被相続人の相続財産を誰がどのように取得するかという遺産分割は、単に財産の帰属にとどまらず、相続税計算の特例が利用できるかどうかにも影響を与えます。

被相続人からすると、「相続後の財産は相続人同士で決めてもらえればいい」、「相続人同士は仲が良いから揉めることはない」と思われるかもしれません。

しかし、相続が発生すると相続人だけではなく、相続人のご家族などが口を挟むこともあります。その結果、相続人(とそのご家族)同士がお互いに主張を続けて遺産分割が決まらなければ、特例が利用できなくなり、当初想定していた相続税より多額の納税が必要になることもあり得ます。

そうならないために、生前に遺言書を準備しておくことが立派な対策となります。遺言書には誰にどの財産を渡すかを記載しますので、遺言書があれば基本的にはその時点で遺産分割が確定します。特例を利用するための条件の一つは満たせるわけです。

もちろん他の条件も満たす必要がありますので、遺言書を作成する前に他の条件を確認したうえで作成することが重要になります。

遺言書はご自身で作成するか、公証人役場で作成される方が多いと思いますが、遺産分割は税金の計算にも影響しますので、税理士の目線も入れながら作成することをおすすめしています。

相続人以外の方に財産を渡したい場合は遺言書を検討してみてください。

遺言書がない場合は、被相続人の財産を取得する権利をもつのは法定相続人だけです。したがって、法定相続人同士で協議をして財産の分け方を決めることになります。

一方で、遺言書がある場合には、基本的には遺言書の内容に従って財産を分けることになります。この場合は、生前に遺言書を作成した被相続人の意思で誰に対しても相続財産を分けることができます。

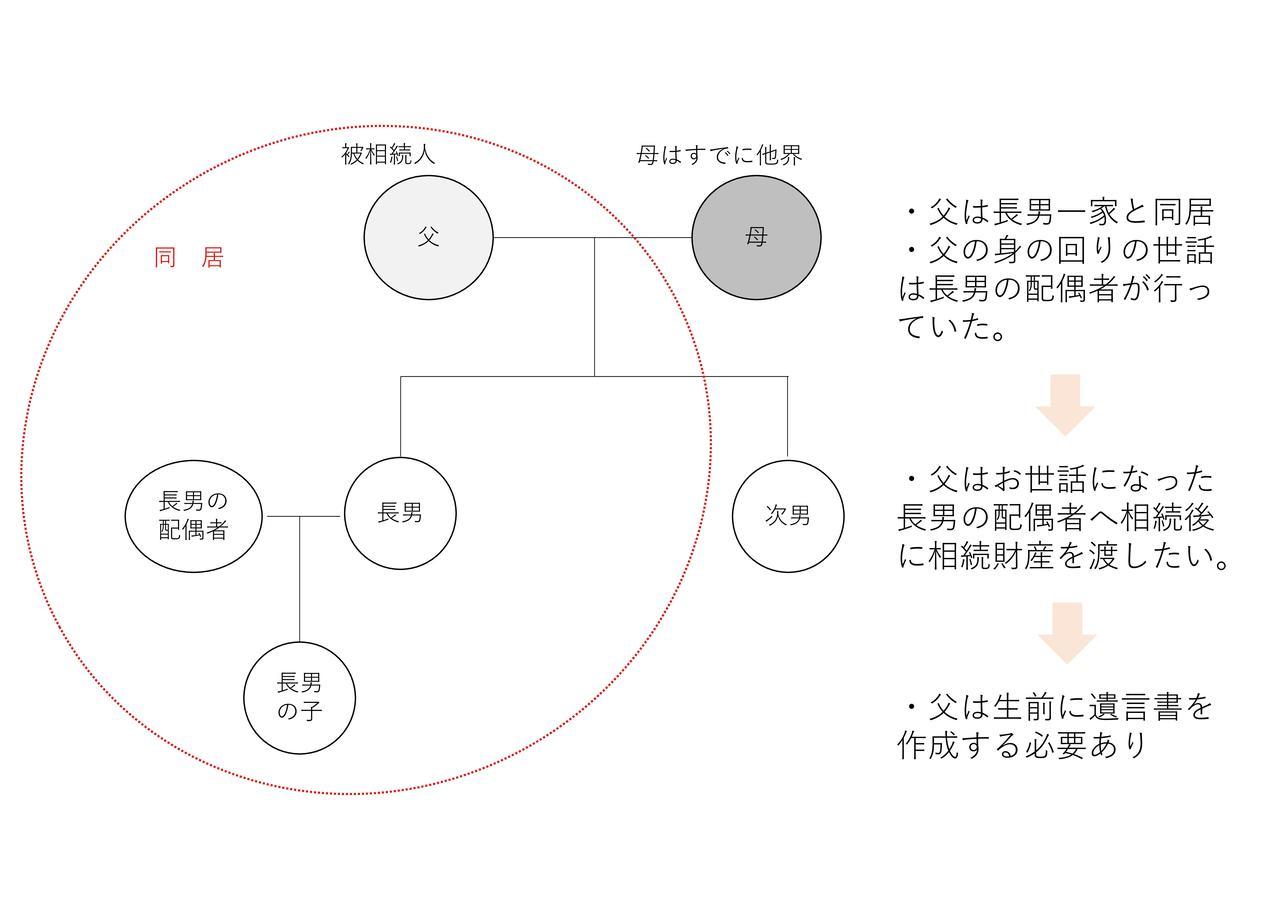

例えば、次の図のように父が長男一家と同居しており、父の身の回りの世話を長男の配偶者が行っていたと仮定します。

父は御礼の意味を込めて、「生前にお世話になった長男の配偶者にもご自身の財産を渡したい」とお考えになった場合は、長男の配偶者に〇〇(財産)をわたす旨の内容で生前に遺言書を作成しておく必要があります(※1)

遺言書がなければ、父の法定相続人である長男と次男しか父の財産を取得する権利がないので、長男の配偶者に直接わたすことができなくなります(※2)

(※1)長男の配偶者を生前に被相続人(父)の養子にするという方法もあります。この場合は長男の配偶者は父の子という立場になり法定相続人になりますので、遺言書がなくても相続財産を取得する権利が発生します。ただ、次男の法定相続分や遺留分が減少し、長男一家と次男の争いの種になることが考えられるため、慎重な検討が必要です。

(※2)2019年7月からは、特別の寄与料という制度が創設され、図のように長男の配偶者が被相続人(父)の介護を無償で行うなどにより、被相続人の財産の維持・増加に貢献した場合は、長男の配偶者から相続人である長男や次男に対して、特別の寄与料として金銭を請求することができるようになりました。

ただ、特別の寄与料は被相続人が思っていたような金額になるとは限りませんし、長男の配偶者から長男や次男へ請求しなければなりませんので、長男の配偶者に心理的な負担が発生してしまうことが想定されます。

それよりは生前に被相続人が遺言書を作成して、長男の配偶者に財産をわたす旨を記した方が被相続人の思いが達成できるのではないでしょうか。

なお、長男の配偶者が遺言書で財産を取得するにせよ、特別の寄与料で金銭を取得するにせよ、取得した財産は基本的には相続税の2割加算の対象になりますのでご注意ください。

遺言書で記載した財産の分け方は基本的にはそのとおりに実現するものですが、遺留分を侵害している場合は、遺留分を侵害されている相続人が遺留分を侵害している相続人に対して、遺留分侵害額請求を行うことができます。

この場合は被相続人の思っていたとおりの分け方にならない可能性がありますので、遺言書を作成する場合は遺留分に十分気を付けましょう。

遺留分についての詳しい解説は次のリンク先の記事になります。よろしければご覧ください。

税理士からみた遺言書作成のメリットを紹介してきました。特に、財産の分け方が相続税の計算にも影響することはあまり知られていないように感じます。

これから遺言書を作成しようと思われている方や、すでに遺言書を作成している方でも、遺言書の内容を税理士が確認することは意味のあることだと思います。

当事務所では相続に備えた生前の対策に力を入れています。何かお悩みごとがございましたら当事務所までご相談ください。

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。