相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

地積規模の大きな宅地の評価方法(2020年11月5日執筆、2022年1月5日更新)

今回は相続における土地の評価の話です。土地を評価する過程では様々な補正を行いますが、補正の一つに規模格差補正というものがあります。

規模格差補正とは、広い土地(地積規模の大きな宅地)を評価する際に登場する考え方です。

今回の記事では、まず地積規模の大きな宅地とはどのような土地かを確認し、続いて評価方法を紹介していきます。

500㎡以上の土地を所有しているという方は対象になるかもしれませんので、ぜひ確認してみてください。

目次

広そうな土地が対象に

なりそうですが…?

地積規模の大きな宅地は、2018年(平成30年)から導入されましたので、実はつい最近のものです。それまでも広い土地はもちろん存在していましたが、広大地と呼ばれていました。

広大地を評価する際には、広大地補正という土地の評価を大きく減額できる補正が利用できたのですが、広大地補正を利用するための条件があいまいなこともあり、納税者と税務署との間で度々争いが起きていました。

そこで、広い土地について、それまでの「広大地」を改め「地積規模の大きな宅地」として、補正も「広大地補正」から「規模格差補正」へと呼び方を変え、広い土地を評価する際の補正の条件を明確にしました。

地積規模の大きな宅地となる(=規模格差補正を利用する)ための条件は以下のとおりです。

- 土地の面積が500㎡または1,000㎡以上であること

- 三大都市圏に所在する土地であれば500㎡以上

- 三大都市圏以外に所在する土地であれば1,000㎡以上

- 土地の所在する地域が普通住宅地区か普通商業・併用住宅地区であること

- 土地の所在する地域が市街化調整区域以外であること(※1)

- 土地の所在する地域の用途地域が工業専用地域以外であること

- 土地の所在する地域の容積率が300%または400%未満であること

- 東京都の特別区(23区)に所在する土地であれば300%未満

- 東京都の特別区(23区)以外に所在する土地であれば400%未満

- 倍率地域(※2)の場合は土地が大規模工場用地に該当しないこと

(※1)市街化調整区域であっても一定の開発行為ができる区域の場合は対象になります。

(※2)倍率地域とは路線価がない地域を言います。

条件が明確になった反面、かなり細かく設定されています。本来は、路線価図や都市計画図などを準備して一つ一つの条件を確認していきます。

イメージとしては「住宅街にある土地で、周辺に高層マンションや高層ビルがない地域にある土地」であれば、あとは土地の面積が500㎡または1,000㎡以上であれば、条件を満たす可能性は高いと考えてよいでしょう。

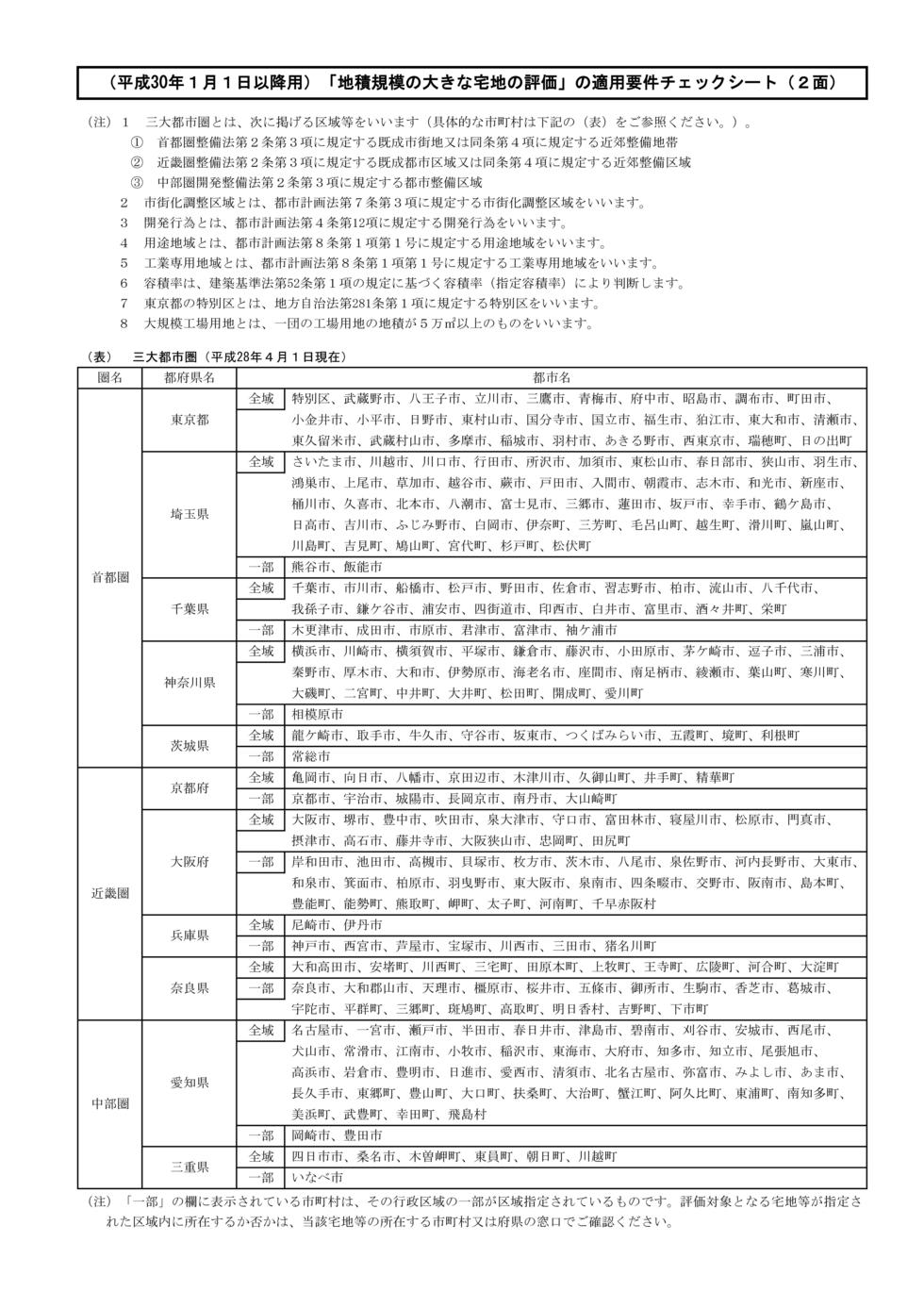

土地の面積は、三大都市圏に所在するかそうでないかで基準が変わります。三大都市圏とは法律で定義されている市区町村になりますが、国税庁が参考として三大都市圏の市区町村を表にまとめていますので、この表を確認するとよいでしょう。

出典:国税庁(リンク先の資料をご覧になるにはPDFが閲覧できる環境が必要です)

https://www.nta.go.jp/publication/pamph/sozoku/pdf/chiseki_check.pdf

なお、相模原市のように市内の一部だけが三大都市圏として指定されている市や町もあります。このような市や町の土地が三大都市圏に所在しているのかそうでないのかは、市役所などの担当課に直接確認するしかありません。

土地の所在地をお伝えすれば確認してもらえます。相模原市の場合は、本記事の執筆時点では相模原市役所の都市計画課で確認ができます。

広大地の評価方法から

大きく変わっています。

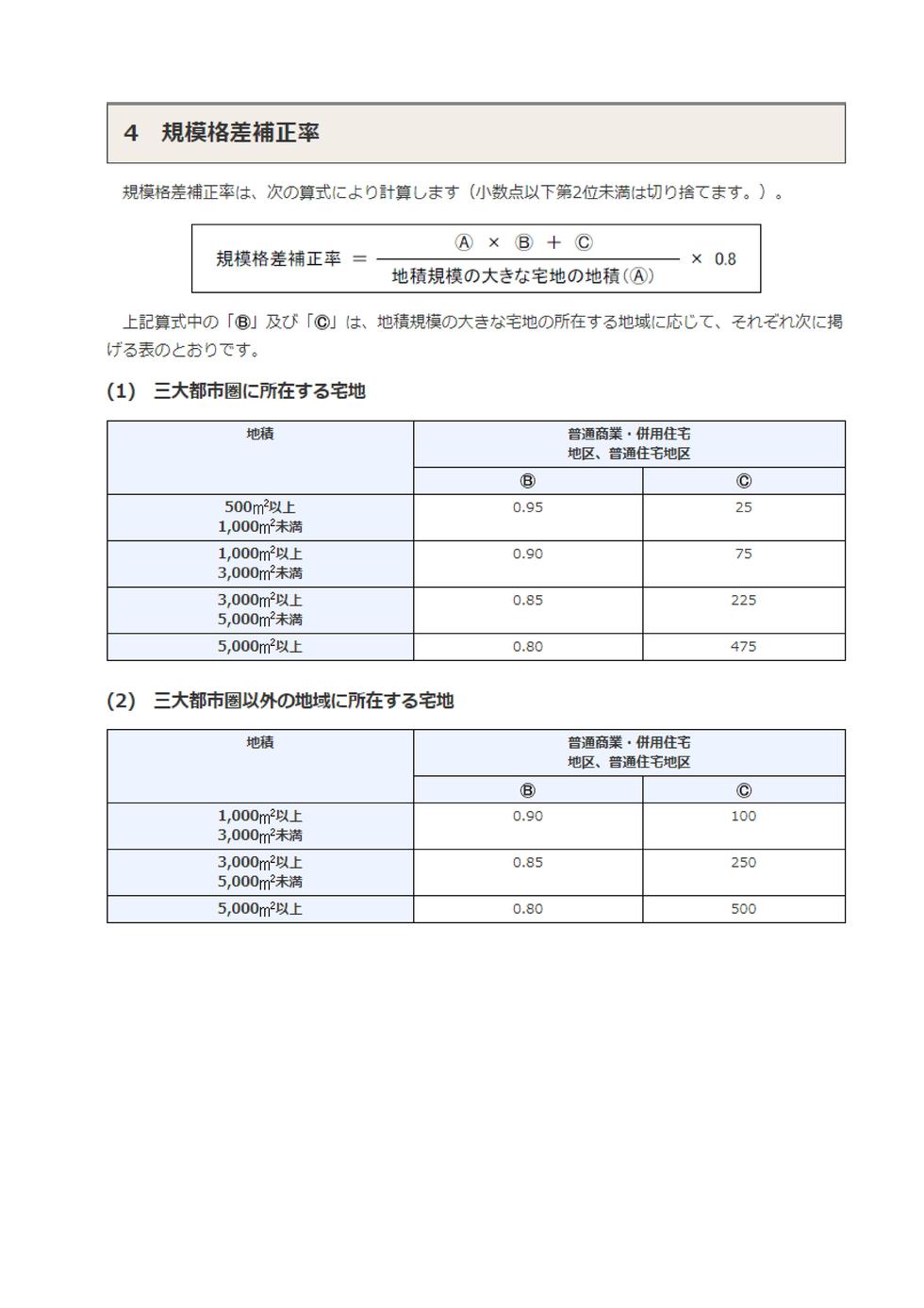

地積規模の大きな宅地は、以下の算式で評価を行い、規模格差補正率以外は通常の土地と同様に評価をします(※)

地積規模の大きな宅地の評価=路線価×各種補正率(奥行・間口など)×規模格差補正率×土地の面積

(※)路線価がない倍率地域にある地積規模の大きな宅地は別の評価方法もありますが、その場合は、路線価の代わりに固定資産税評価額や近傍宅地の評価額などを用います。話が複雑になるため、ここでは省略します。

規模格差補正率の計算方法は次の図のとおりです。

出典:国税庁「タックスアンサーNo.4609 地積規模の大きな宅地の評価」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4609.htm

土地の面積がわかれば、あとは表から該当する数字を拾って式に当てはめることで、規模格差補正率は計算できます。ご興味のある方は試しに計算してみてください。

ポイントは、土地の面積が大きくなればなるほど補正率が低くなるので、地積規模の大きな宅地の評価も下がることです。

また、補正率の計算上、最後に0.8を掛けており、その前の分数の式が1以上になることはありません。したがって、地積規模の大きな宅地に該当すれば、最低でも2割は土地の評価を減額できることになります。

代表的なものを3つ取り上げます。

ここからは、地積規模の大きな宅地の評価について、よくいただく質問を取り上げてみたいと思います。

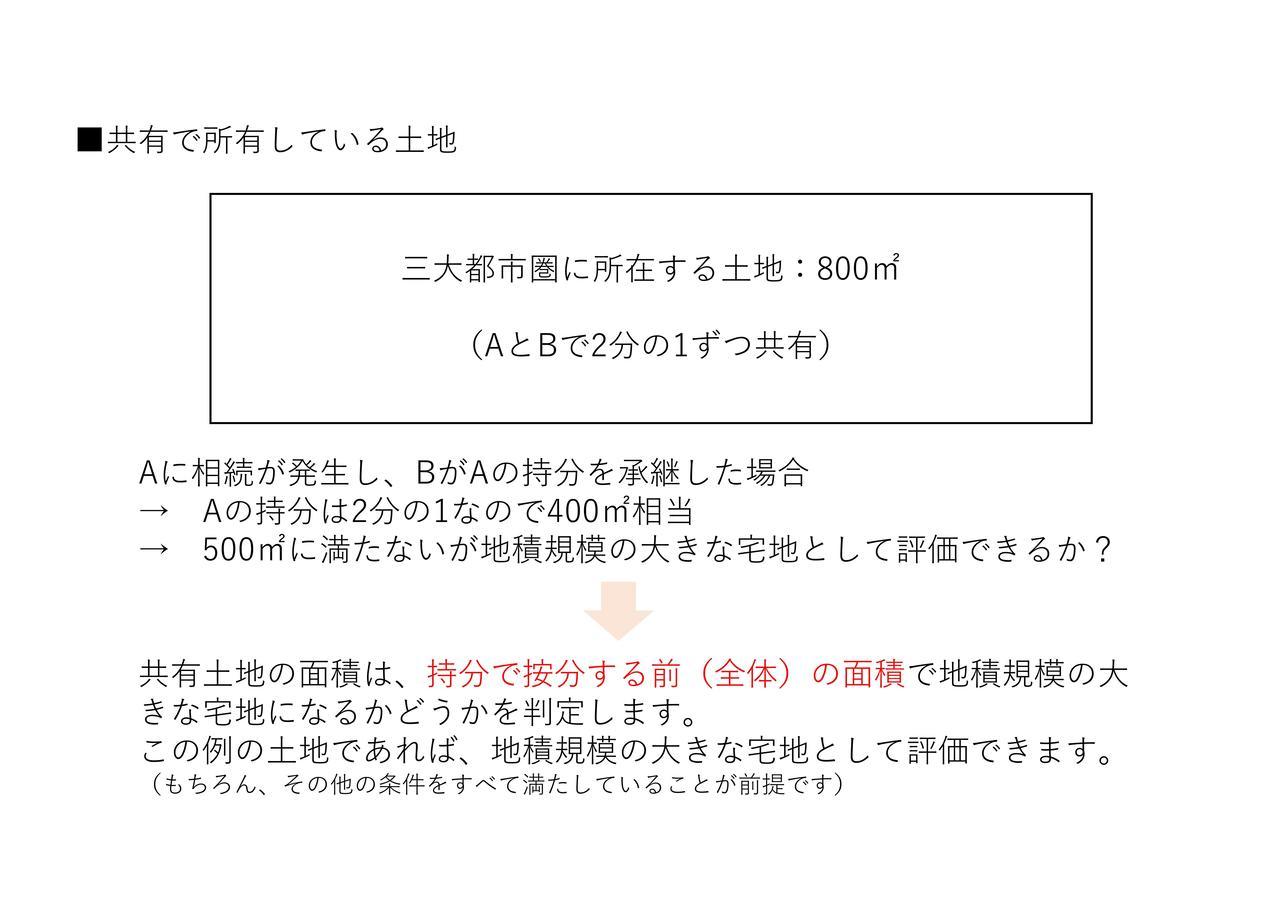

地積規模の大きな宅地の条件の一つに、土地の面積が500㎡以上(三大都市圏以外の場合は1,000㎡以上)であることが挙げられます。

例えば、次の図のように800㎡の土地をAとBで2分の1ずつ所有していた場合に、Aに相続が発生したと仮定しましょう。

Aの持分は2分の1ですので、土地の面積800㎡に持分2分の1を掛け算すると400㎡となり、一見すると500㎡以上という地積規模の大きな宅地の条件から外れそうに思えます。

ただ、共有の土地の場合は、持分による按分前の面積で地積規模の大きな宅地に該当するかどうかを判定しますので、図の場合は800㎡として判定してよいことになります。

したがって、その他の条件を満たす限り、図の土地は地積規模の大きな宅地に該当します。

マンションの土地などは、このケースに該当しやすいと言えます。

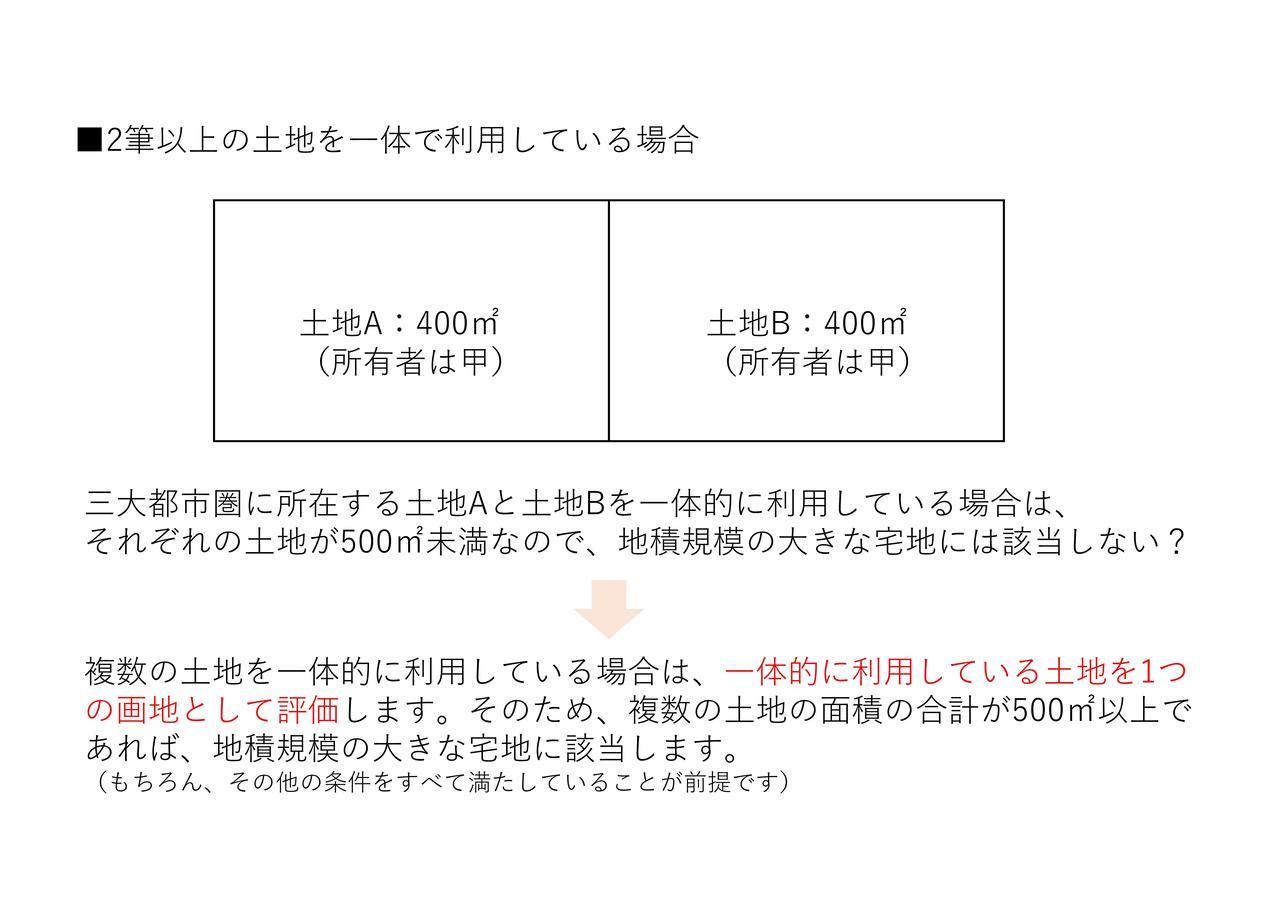

続いて、図のように土地が2筆に分かれているものの、一体的に利用されているケースです。2筆の土地の上に1棟の大きな建物があるケースなどが挙げられます。

この状況で所有者である甲に相続が発生した場合は、土地Aと土地Bを1つの画地として評価します。相続で土地を評価する際は、筆ごとに(このケースでは土地Aと土地Bを分けて)評価するのではなく、1つの利用単位で評価をします。

1筆の土地であっても、その上に自宅と貸家が建っている場合は、基本的には1筆の土地を自宅部分と貸家部分に分けて評価します。

同様に、2筆以上の土地であっても一体的に利用されているのであれば、基本的にはその2筆以上の土地を1つの画地として評価します。

したがって、図の場合は土地Aと土地Bを1つの画地として評価するため、面積は800㎡となり500㎡以上ですので、その他の条件を満たす限り、地積規模の大きな宅地として評価できることになります。

土地の面積は、謄本や固定資産税の納税通知書などで確認できますが、例えば三大都市圏にある土地で謄本に記載された面積が499㎡であった場合はどうでしょうか?

わずか1㎡なのだから、心情的には地積規模の大きな宅地として評価したいところではありますが、面積が500㎡以上(三大都市圏以外の場合は1,000㎡以上)というのは、絶対に満たさなければなりません。

1㎡でも下回っていれば地積規模の大きな宅地には該当しないので、最低でも2割は土地の評価を減額できるという規模格差補正が使えなくなります。

1㎡が大きな分かれ目となることも…

ただ、これは謄本に記載された面積を利用する場合の話です。

謄本の面積は、かなり昔に測定をして、その当時のままというものもあります。測量の方法や技術も現在とは異なりますので、いま測量を行えばその土地の実際の面積が謄本の面積より広くなることもあります(特に測量をした時代が古ければ古いほど、謄本の面積と実際の面積との誤差が生じやすい傾向にありますが、必ず広くなるわけではありません)

あとわずかで500㎡に届くという場合は、実際に測量を行い、謄本などの土地の面積から変更がないかを確認してみるのも一つの方法です。

デメリットとしては、測量費が発生することと、測量を行ったからといって必ず500㎡以上になるとは限らないことです。メリット(地積規模の大きな宅地に該当することによる評価の減額)とデメリットを数字で比較したうえで、測量を行う場合は土地家屋調査士などに依頼することになります。

広大地から地積規模の大きな宅地へ評価方法が変わったことは、特に地主の方に大きな影響を与えています。

地主の方に相続が発生した場合は、特に相続税を納めるための金銭を確保することが非常に重要になります。そのあたりを心配されている地主の方も多く、生前に相続税の試算を行う方も多いです。

地主の方で、これまでに相続税の試算を行ったことがない方や、広大地の時代(2017年以前)に試算を行ったもののその後に試算を行っていない方などは、一度試算を行ってみることをおすすめしています。

関連するこちらの記事もよろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。