相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

法定相続人と法定相続分(代襲相続人、養子、異母兄弟などの場合)(2020年10月19日)

以前に法定相続人と法定相続分の関係を紹介した記事を書きましたが、今回はやや特殊な場合として、主に、代襲相続、養子縁組、異母兄弟がいる場合などのケースで、法定相続人と法定相続分を図とともに確認していきます。

なお、以前の記事はこちらからご覧ください。

目次

様々なパターンで法定相続人と

法定相続分を確認します。

相続が発生した場合に必ず確認が必要になることとして、誰が法定相続人になるのか、が挙げられます。

基本的には、被相続人(お亡くなりになった方)の法定相続人が財産を引き継ぐ権利を持ちますので、誰がその権利を持っているのかを確認しなければ、被相続人の財産を分けることができず、相続手続きに支障がでます。

被相続人の配偶者は必ず法定相続人になりますが、配偶者以外では、まず被相続人の子供、子供がいなければ被相続人の両親、両親もいなければ被相続人の兄弟姉妹という順番で相続する権利が移ります。

これだけ抑えておけば、多くの場合は法定相続人が確定できるのですが、中には代襲相続がある場合、養子縁組をしている場合など複雑なケースもあります。

今回は、そのような複雑なケースの法定相続人、法定相続分について確認していきます。

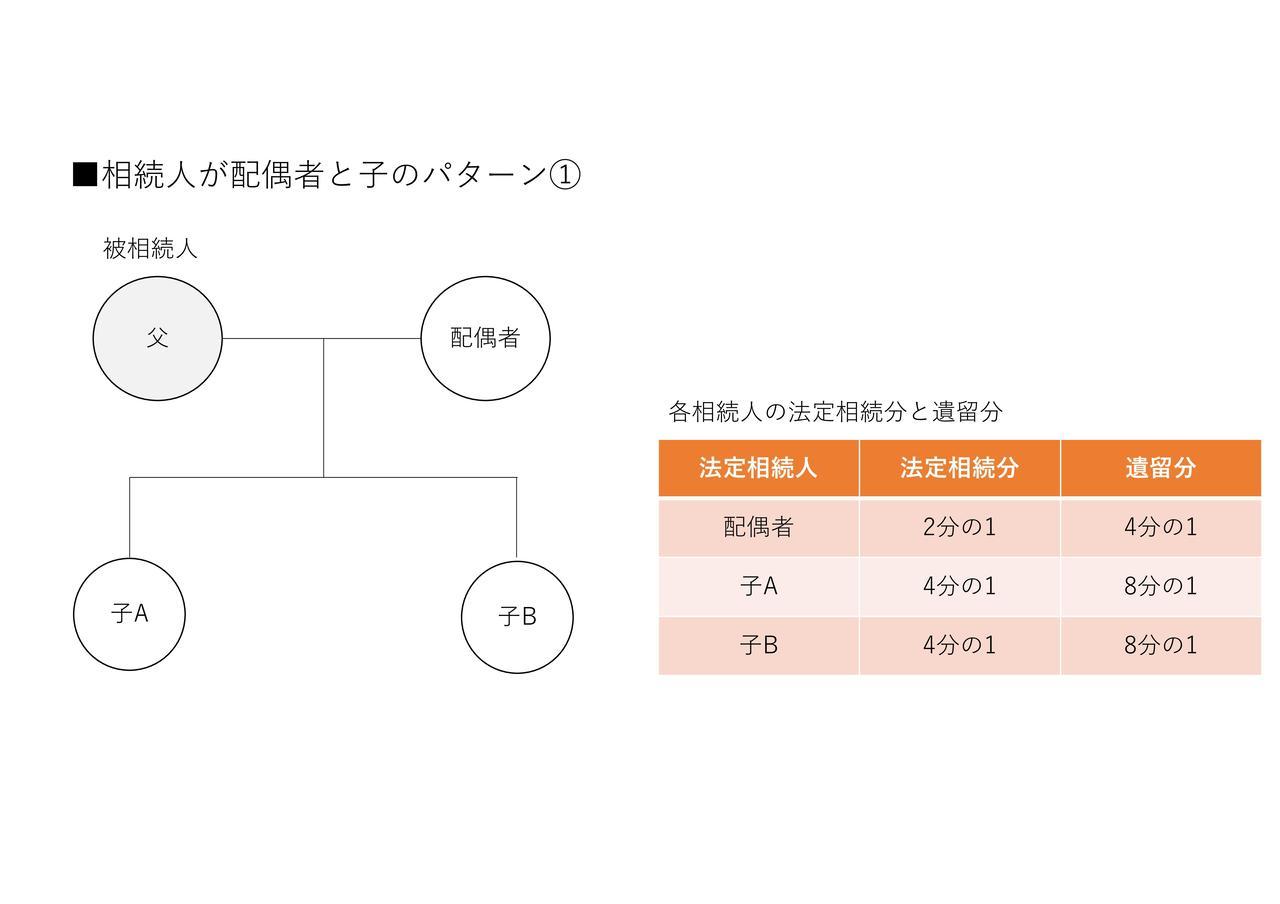

複雑なケースを確認する前に、まずはオーソドックスなパターンをみてみましょう。

配偶者と子供が法定相続人となり、配偶者の法定相続分は2分の1、子供全体の法定相続分は2分の1で子供の人数で割った数字が、それぞれの子供の法定相続分となります。

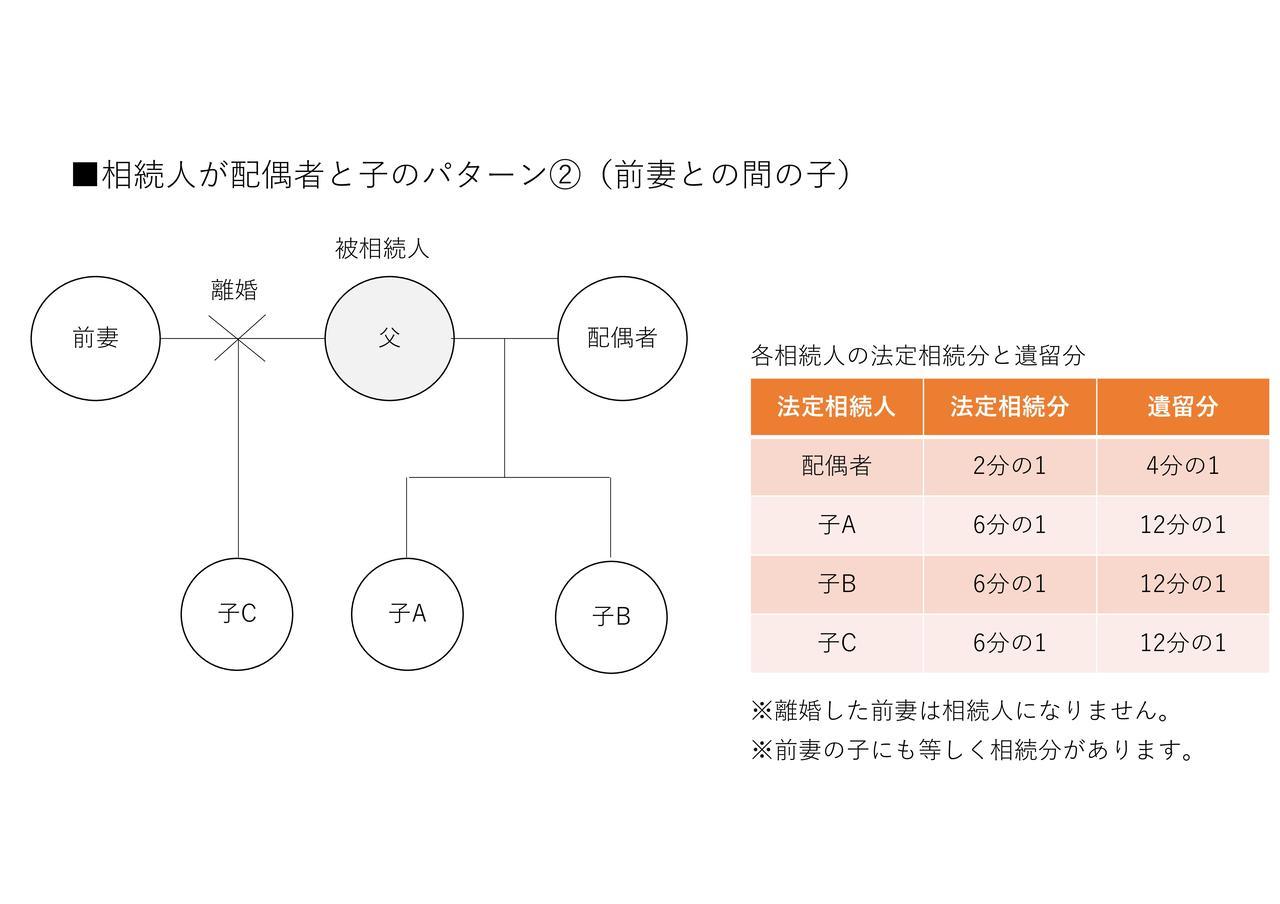

パターン②は前妻との間に子供がいるケースです。次の図では前妻としていますが、被相続人を父から母、前妻を前夫と置き換えても同じです。

前妻(前夫)との間の子も被相続人の子供であることに変わりはありませんので、現在の妻(夫)との間の子と同じように法定相続人になりますし、同じ法定相続分を有します。

被相続人が遺言書を作成していなければ、配偶者と子A,B,Cが協議をして被相続人の財産の分け方を考える必要があります。

協議が難航する可能性がある場合などは、被相続人が生前に遺言書を作成するなどして、あらかじめ財産の分け方を指定しておくべきでしょう。

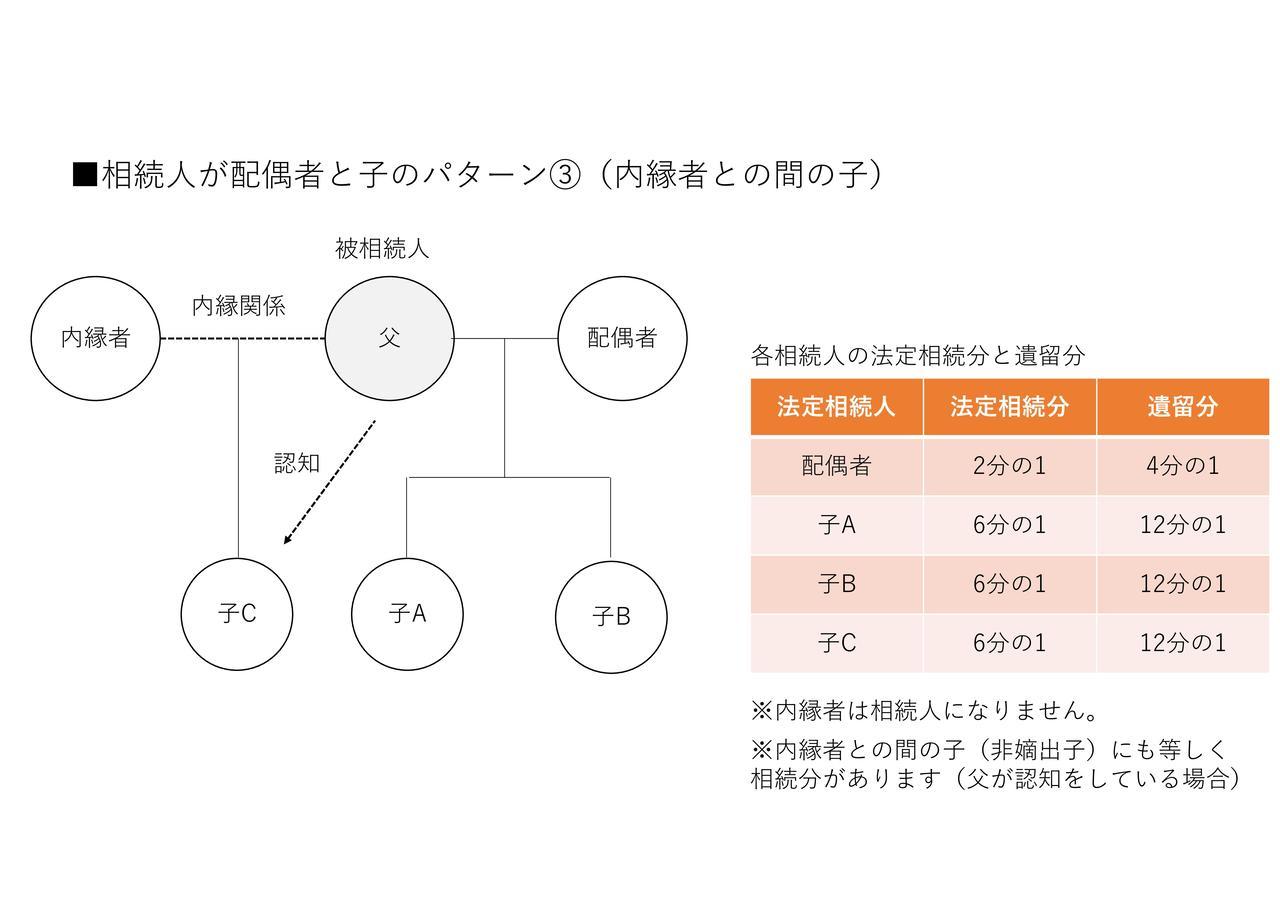

内縁者との間に子(非嫡出子)がいる場合は、被相続人が父か母かで扱いが多少異なります。

次の図では、被相続人が父の場合ですが、この場合は父が非嫡出子であるCを認知しているかで変わります。認知している場合は、Cは法定相続人となり、AやBと等しく法定相続分を有します。一方で、認知していない場合、Cは法定相続人になりません。

また、被相続人が母の場合は、母が自分のおなかを痛めて産んだ子ですから認知するまでもなく実の子ということがわかります。したがって、認知に関わらず非嫡出子も法定相続人になります。

※2013年(平成25年)9月4日までに発生した相続では、非嫡出子の法定相続分は嫡出子(戸籍上の婚姻関係にある配偶者との間の子)の半分でした。

ただ、最高裁判所で非嫡出子の法定相続分は嫡出子と同じであるべきとの判決が出されたため、2013年(平成25年)9月5日以後に発生した相続では、非嫡出子と嫡出子の法定相続分は同じものになりました。

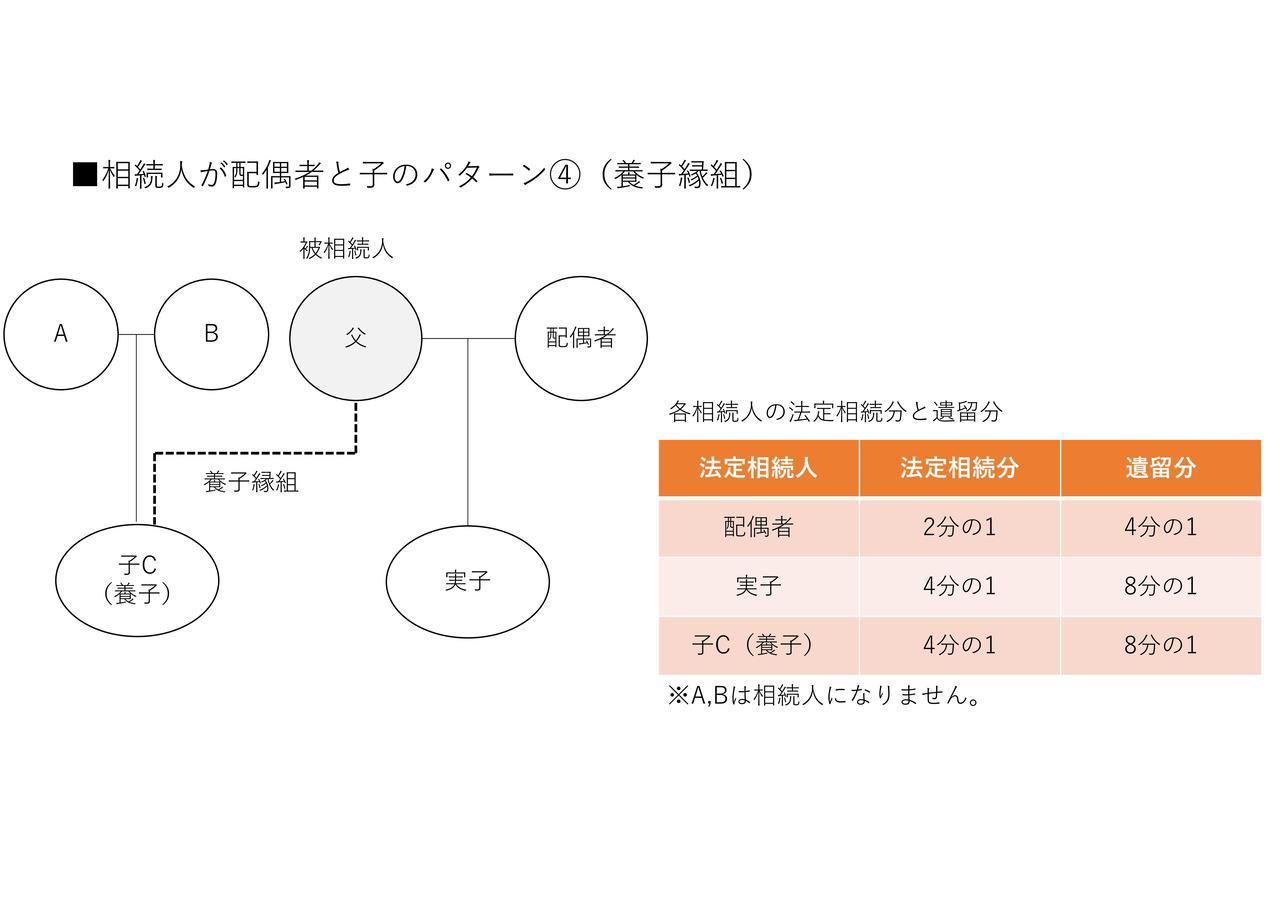

被相続人が養子縁組をしていたケースです。養子であっても子供ですから、実の子と同じ法定相続人になりますし、法定相続分も実子と同じだけあります。

遺産を分けるという意味では、養子が何人いたとしても、すべて実子と同じように法定相続人になり、法定相続分がありますが、相続税の考え方は異なります。

相続税を計算するうえでは、基本的には被相続人に実子がいる場合は養子が1人までしかカウントされず、実子がいない場合でも養子は2人までしかカウントされません。

相続税は、被相続人の財産総額が基礎控除を超えていれば発生します。逆にいえば、基礎控除以下であれば発生しません。

基礎控除は、「3,000万円+法定相続人×600万円」ですので、法定相続人が増えれば増えるほど大きくなります。養子をたくさん取れば、法定相続人が増えて基礎控除が大きくなるから、相続税を回避できるとして、租税回避につながりかねません。

税務署としても、相続税を計算するうえでは養子の数を制限して、過度な相続税の回避を防いでいるわけです。

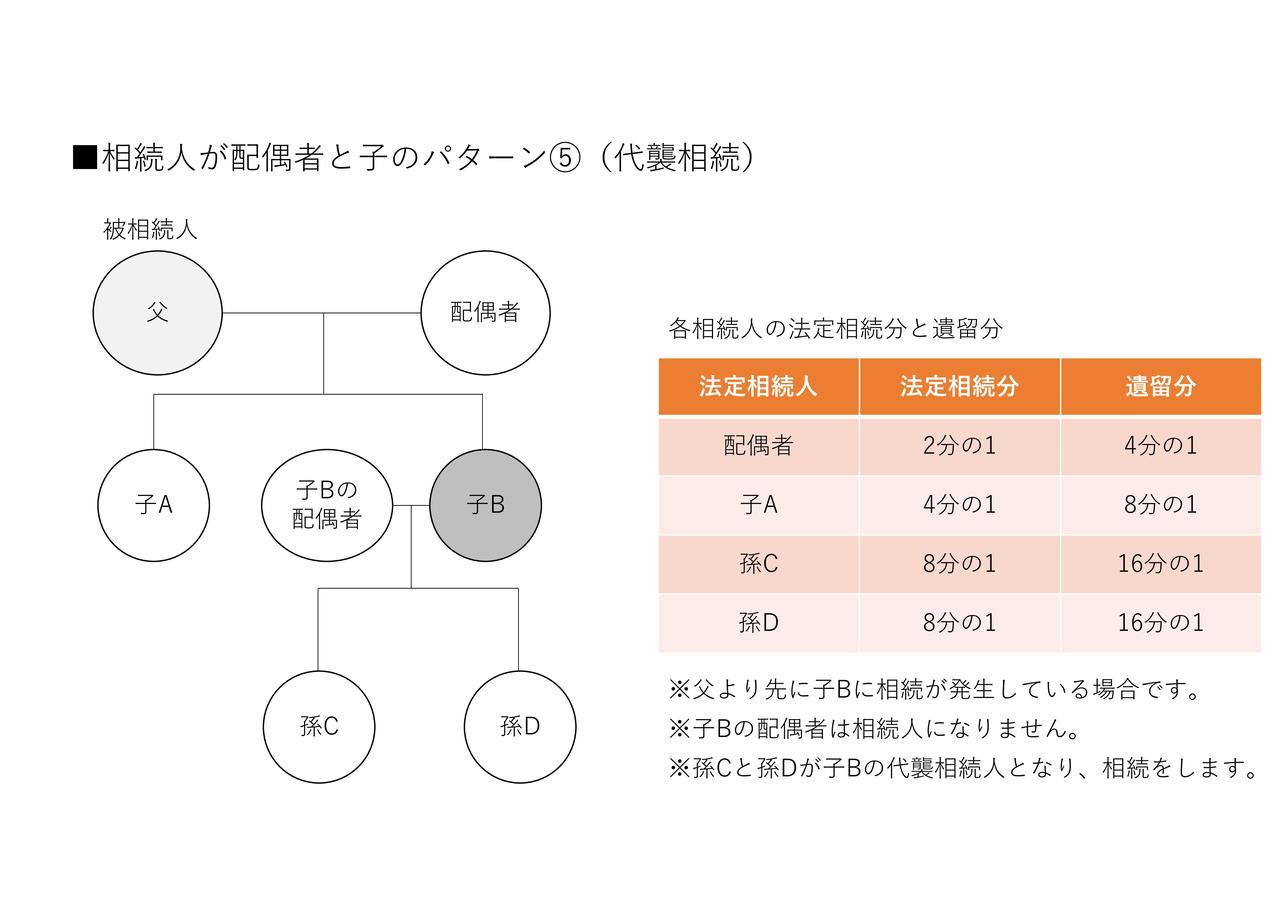

代襲相続人とは、本来の法定相続人が先に亡くなっているため、その代わりに相続する権利を有する相続人です。

次の図で言えば、被相続人が父で、通常であれば法定相続人は配偶者、子A、子Bです。ただ、父より先に子Bが亡くなっているので、この場合は、子Bの代わりに孫C、孫Dが相続する権利を有すると民法で決められています。

代襲相続人(孫C、孫D)の法定相続分は、本来の法定相続人である子Bの法定相続分を頭数で割ったものとなります。

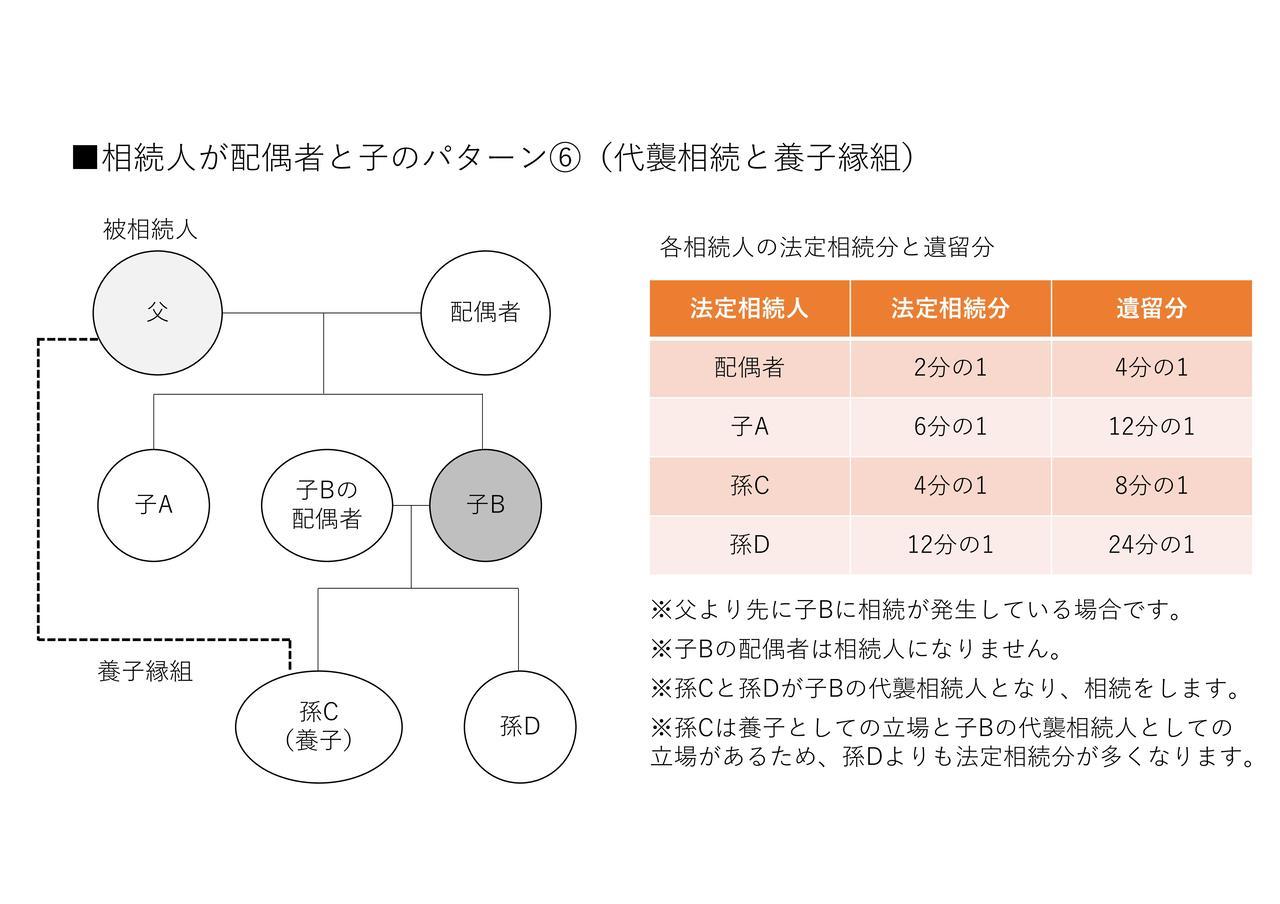

パターン⑥はパターン④とパターン⑤を組み合わせたものです。

次の図で言えば、ポイントは孫Cの立場を把握することです。

孫Cは被相続人と養子縁組をしていますので、被相続人の子としての立場を有します。一方で、本来の相続人である子Bが被相続人より先に亡くなっているので、子Bの代襲相続人としての立場も有します。

法定相続人が配偶者と子なので、配偶者の法定相続分は2分の1になり、子全体の法定相続分も2分の1になります。

ここから、被相続人の子はA、B、養子としての孫Cになり、子全体の法定相続分を3等分します。つまり、Aの法定相続分は6分の1(2分の1×3分の1)で、BもCも同じだけの法定相続分があります。

次に、Bはすでに亡くなっているので代襲相続が発生し、代襲相続人としての孫Cと孫DがBの法定相続分の6分の1をそれぞれ均等に分けます。つまり、孫Dの法定相続分は12分の1(6分の1×2分の1)で、代襲相続人としての孫Cも同じだけの法定相続分があります。

Cは養子としての法定相続分6分の1と代襲相続人としての法定相続分12分の1があり、合計すると4分の1(12分の3)になるというわけです。

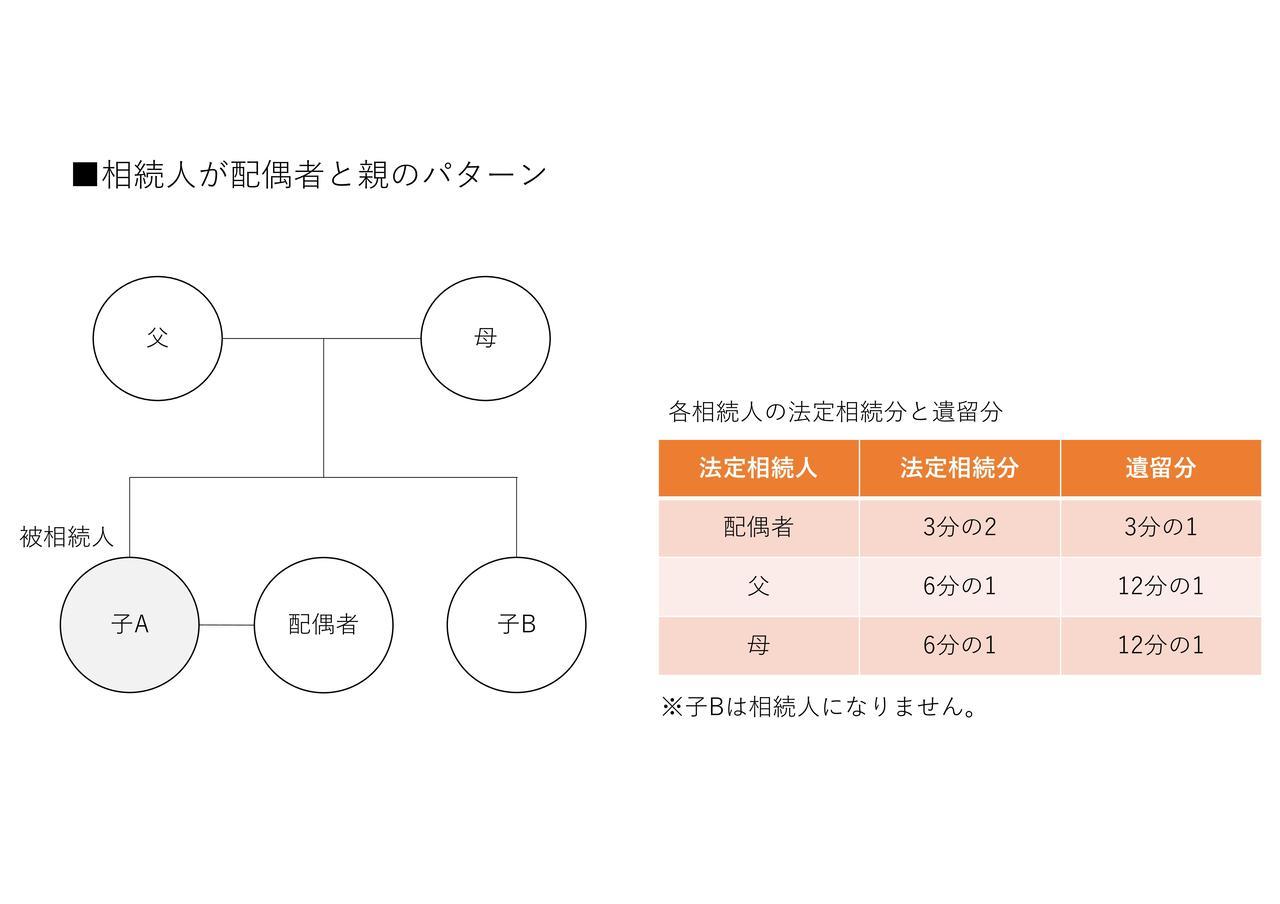

相続人が配偶者と親となるパターンは次の図のような場合です。子供のいない夫婦で若くして相続が発生したような場合が該当します。

法定相続分は、配偶者に3分の2、親全体で3分の1です。両親ともにご健在の場合は、親全体の3分の1を均等に割って、それぞれ6分の1ずつの法定相続分となります。

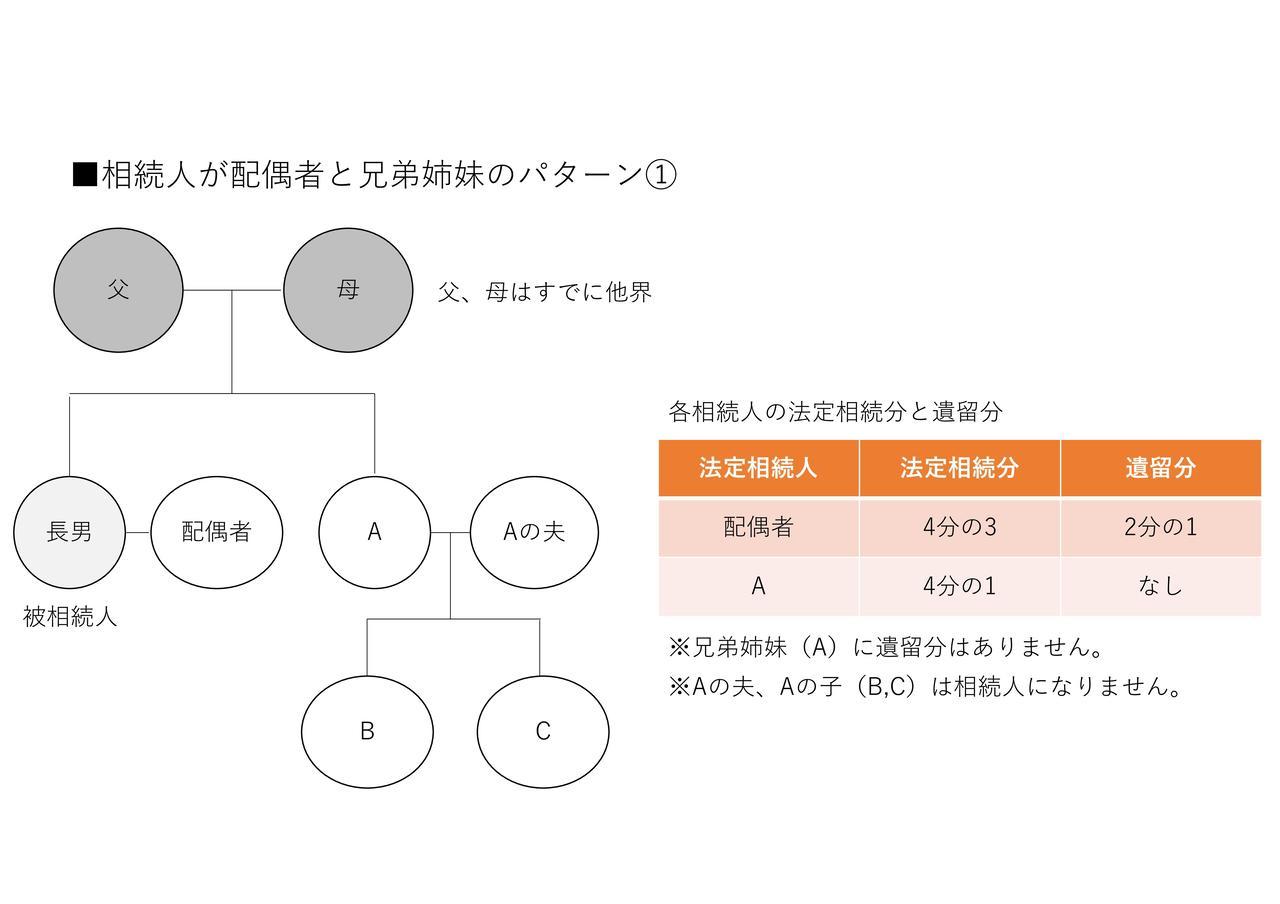

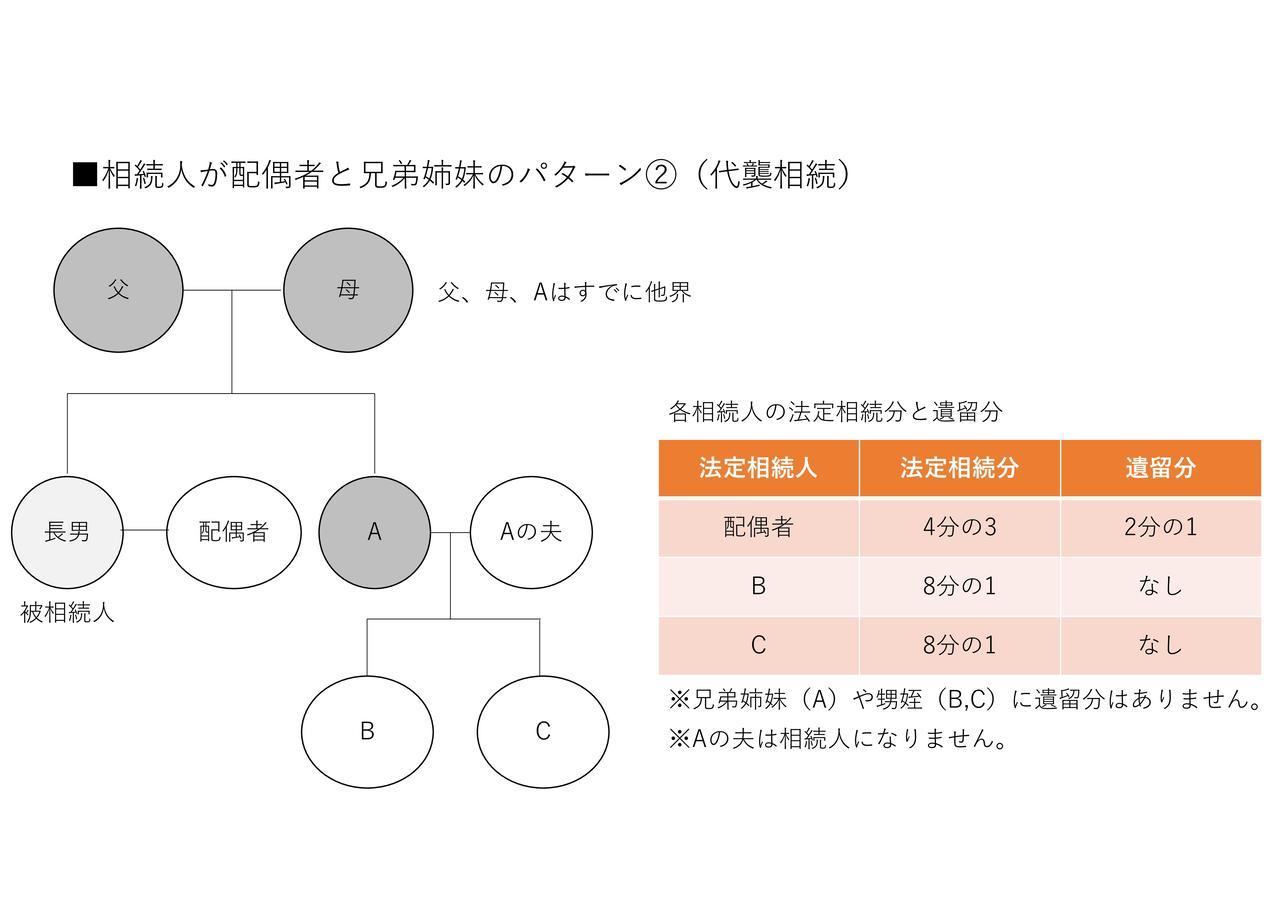

相続人が配偶者と兄弟姉妹となるパターンは次の図のような場合です。子供のいない夫婦はこのパターンに当てはまることが多いと思います。

法定相続分は、配偶者に4分の3、兄弟姉妹全体で4分の1です。

被相続人が遺言書を作成していない場合は、配偶者と被相続人の兄弟姉妹という一見近そうで、普段はあまり接点がないと思われる方どうしで、遺産の分け方を話し合わなければいけません。

気の重い話になり、配偶者も兄弟姉妹も疲弊してしまう場合が多いので、被相続人の方は生前に遺言書を作成するなどして、相続手続きがスムーズに進むように配慮しておくべきでしょう(※)

(※)遺言書を作成しておけば、少なくとも兄弟姉妹に遺留分がありませんので、配偶者の遺留分に注意をすれば遺言書どおりに手続きができます。遺留分についての解説はこちらの記事をご覧ください。

相続人である兄弟姉妹が被相続人より先に亡くなっているケースです。この場合は、兄弟姉妹の子(甥姪)が代襲相続人となります。

この場合は、遺言書がなければ、配偶者と甥姪であるB、Cとで遺産の分け方を話し合うことになります。

世代も異なるので先ほどのパターン①の場合よりも、お互いが気を遣う可能性があります。やはり、被相続人が生前に遺言書を作成するなどして、遺産の分け方の道筋をつけておくべきでしょう。

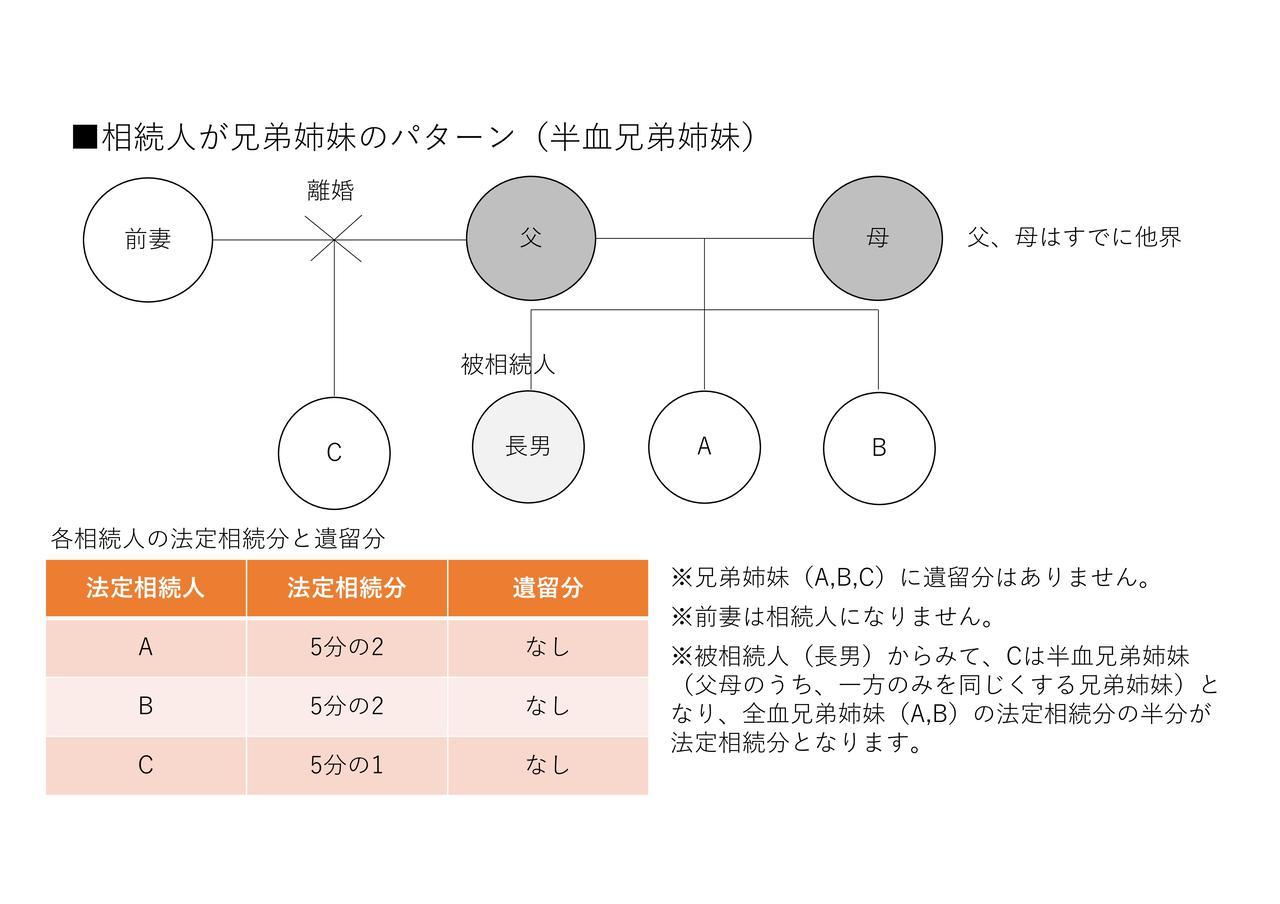

最後は、異母(異父)兄弟姉妹がいる場合です。

異母(異父)兄弟姉妹のことを、半血兄弟姉妹と呼ぶ場合もありますが、父母のうちいずれか一方のみを同じくする兄弟姉妹のことです。

少子高齢化、晩婚化や未婚率の上昇などを考えると相続人が兄弟姉妹のみというケースは今後増えると考えています。その際に、半血兄弟姉妹がいる場合は法定相続人になりますし、法定相続分に注意が必要です。

図のとおり、半血兄弟姉妹(C)の法定相続分は全血兄弟姉妹(A、B)の法定相続分の半分となります。

今回はやや特殊な場合の法定相続人と法定相続分を紹介しました。

基本的な考え方を抑えておけば、あとは応用になりますが、例えばお客様自身で考えた結果が本当に正しいのか不安になることもあると思います。

そのようなときには、当事務所までご相談ください。法定相続人の確認や取り得る対策など、何かしらの回答やヒントをお伝えできると考えています(必要に応じて弁護士や司法書士もご紹介できます)

関連するその他の記事はこちらをご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。