相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

養子縁組と代襲相続の有無について

養子の子に代襲相続が発生するのか?について解説します。

事例の内容

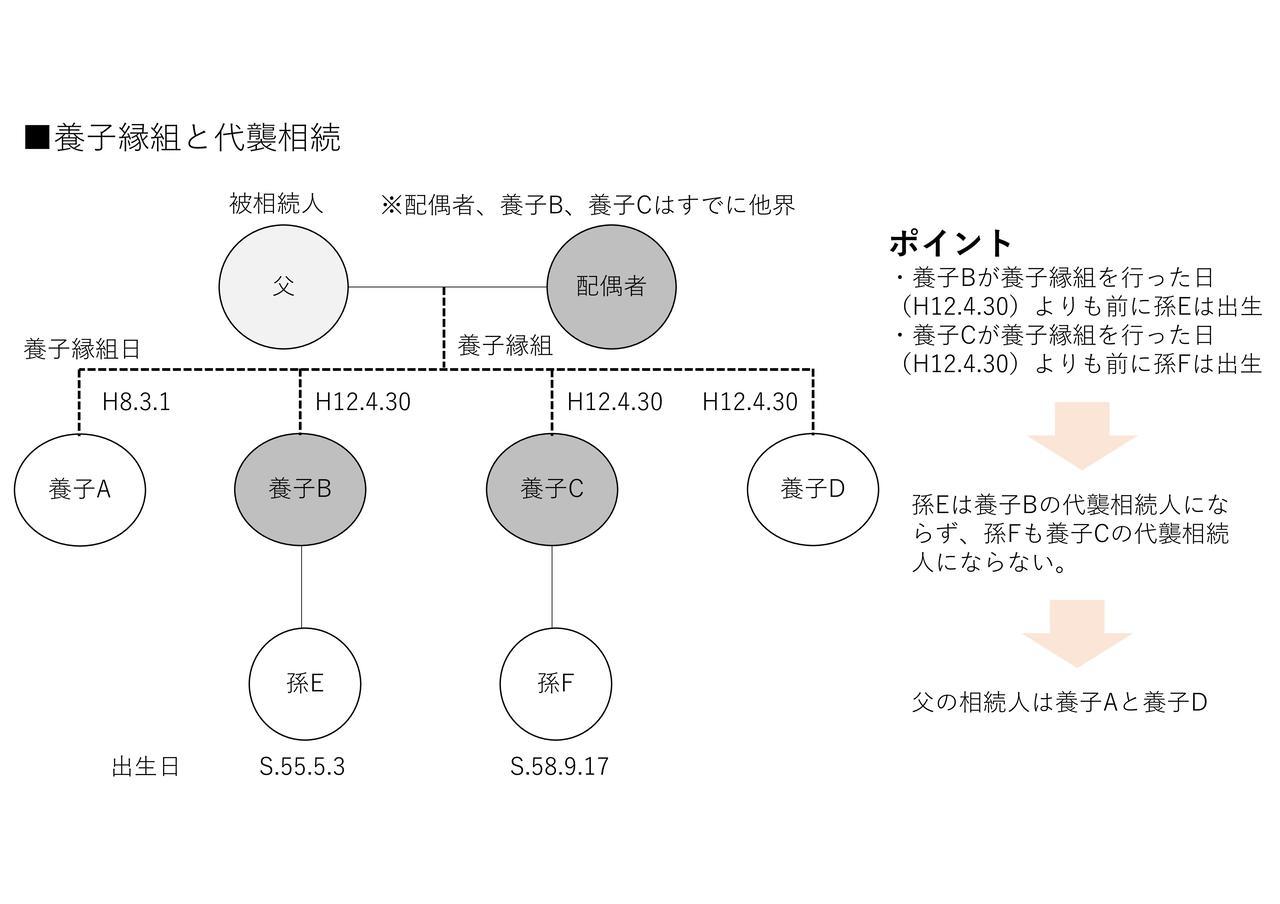

被相続人が父、相続人が養子の方となる相続申告でした。養子はご相談者様を含めて4名おり、うち2人は被相続人よりも前に他界している状況でした。

詳細に親族関係をお伺いしたところ、以下の図のとおりであることが判明しました。

養子の代襲相続の考え方

養子であっても、基本的には実子と同じように代襲相続が発生しますが例外もあります。

今回のケースでは、すでに他界している養子Bと養子Cの子であるEとFが、原則どおり代襲相続人になるか、または代襲相続人にはならないのか、が重要です。

ここでポイントとなるのは、①養子B、養子Cが被相続人と養子縁組を行った日付、②養子B、養子Cの子であるEとFの出生日です。

今回の事例では、養子縁組を行った日付が平成12年4月30日、養子Bの子であるEの出生日が昭和55年5月3日、養子Cの子であるFの出生日が昭和58年9月17日です。

B、Cが養子縁組を行った日より前にEとFは生まれており、この場合にEとFは代襲相続人に該当しません(過去の裁判例で上記のように判断されています)

したがって、今回のケースでは養子B、養子Cに代襲相続は発生しないので、相続人は養子Aと養子Dの2人となります。

(※)仮に養子縁組を行った日よりも後にEとFが生まれていた場合は、EとFは代襲相続人に該当し、相続人は養子A、養子D、E、Fの4人となります。

ただし、相続税を計算するうえでは、基礎控除や生命保険金の非課税枠などで養子の数が制限される場合があります。このケースでは、EとFは被相続人の実子とみなされるため、基礎控除や生命保険金の非課税枠の計算上、養子は1人までしかカウントできません。したがって、相続人の数を3人(E、F、養子Aまたは養子D)として基礎控除や生命保険金の非課税枠を計算します。

ポイント

- 養子の子が代襲相続人になるかどうかは、養子縁組の日と養子の子の出生日がポイント

- 養子縁組日よりも前に養子の子が出生していた場合は、養子の子は代襲相続人にならない

- 養子縁組日よりも後に養子の子が出生していた場合は、養子の子は代襲相続人になる

関連するその他の記事もよろしければご覧ください。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。