相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

上場株式等の配当や売却益を申告することによる社会保険料等への影響(2024年1月14日更新)

「確定申告をすることにより、上場株式等の配当や売却益を売却損と相殺すれば税金の還付が受けられる」、そのような話を聞いて申告をされた方もいらっしゃると思います。

税金が還付される可能性があることは間違いないのですが、申告をする際には税金以外に社会保険料への影響なども検討する必要があります。思わぬ負担増とならないためにも、今回はそのあたりの点について解説していきます。

なお、記事は一般的な内容になります。正確にはお客様の収入の状況、お住まいの市区町村、加入している保険制度などを確認する必要がありますのでその点はご了承ください。

目次

損益通算をはじめ、配当や売却益に関する税金は複雑ですが、うまく活用したいものです。

まずは、損益通算についての確認です。ここでは、上場株式等の配当(トヨタなどのように上場している株式からの配当)を対象にしていますので、上場していない株式の配当はこの記事の内容には当てはまりません。

上場株式等の配当については、基本的に配当が支払われる際に所得税と住民税が源泉徴収されます。言い換えると、配当の金額から所得税と住民税を差し引いた金額が支払われますので、配当を受け取る際にすでに税金を納めていることになります。

したがって、受け取った配当についてわざわざ申告をする必要はなく、申告不要としても差し支えありません。

一方で、上場株式等を売却して損失が発生している場合は、確定申告を行うことでその損失と配当を相殺することができます。

例えば、上場しているA株式の配当を令和2年に10万円受け取ったとします。配当を受け取る際に所得税と住民税が源泉徴収されていますので、配当について申告不要を選択する(申告しない)ことができます。

ただ、同じ年に上場しているB株式を売却して10万円の損失が発生したとします。

この場合に、確定申告を行うことで配当10万円と売却損10万円を相殺することができます。相殺すれば、所得はゼロ(配当10万円-売却損10万円)になりますので、配当から源泉徴収された所得税や住民税を取り戻せることになります(※)

(※)実際は、配当や売却損以外の収入もすべて申告したうえで所得税や住民税を計算しますので、必ず税金を取り戻せるというわけではありません。

上場株式等の売却益については、原則として確定申告が必要になります。ただし、源泉徴収がされる特定口座内で売却をした場合は、売却益から所得税や住民税が源泉徴収されますので配当と同様に申告不要として差し支えありません。

また、同一の特定口座(源泉あり)内で発生した配当や売却益は、同じ年に発生した同一の口座内の上場株式等の売却損と自動的に相殺されますので、この場合も申告不要として差し支えありません。

ただし、他の特定口座の上場株式等の売却損と損益通算を行いたい場合や、損益通算を行っても売却損が残るときに翌年以降に損を繰り越す場合などは確定申告をすることになります。

税金以外への影響として、社会保険料や医療費の自己負担割合などが挙げられます。

上場株式等の配当や売却益と売却損を相殺するために確定申告を行うことで、所得税や住民税を取り戻せる可能性があることをお伝えしました。

ただ、確定申告を行うことで税金以外にも影響を与える可能税があります。

上場株式等の配当や売却益を確定申告すると、申告した年の社会保険料が増加する可能性があります。

もっともすべての方に当てはまるわけではありません。例えば、会社員の社会保険料は、基本的にはその方の給与の額を基準にして決められています。したがって、会社員の方が上場株式等の配当や売却益を申告したとしても翌年の社会保険料に影響を与えることはありません(何らかの事情で会社の社会保険に入っておらず、国民健康保険に加入している場合はこの限りではありません)

一方で、国民健康保険(自営業の方 等)や後期高齢者医療保険(75歳以上の方)に加入している方は注意が必要です。また、介護保険料をお支払いしている方も注意が必要です。

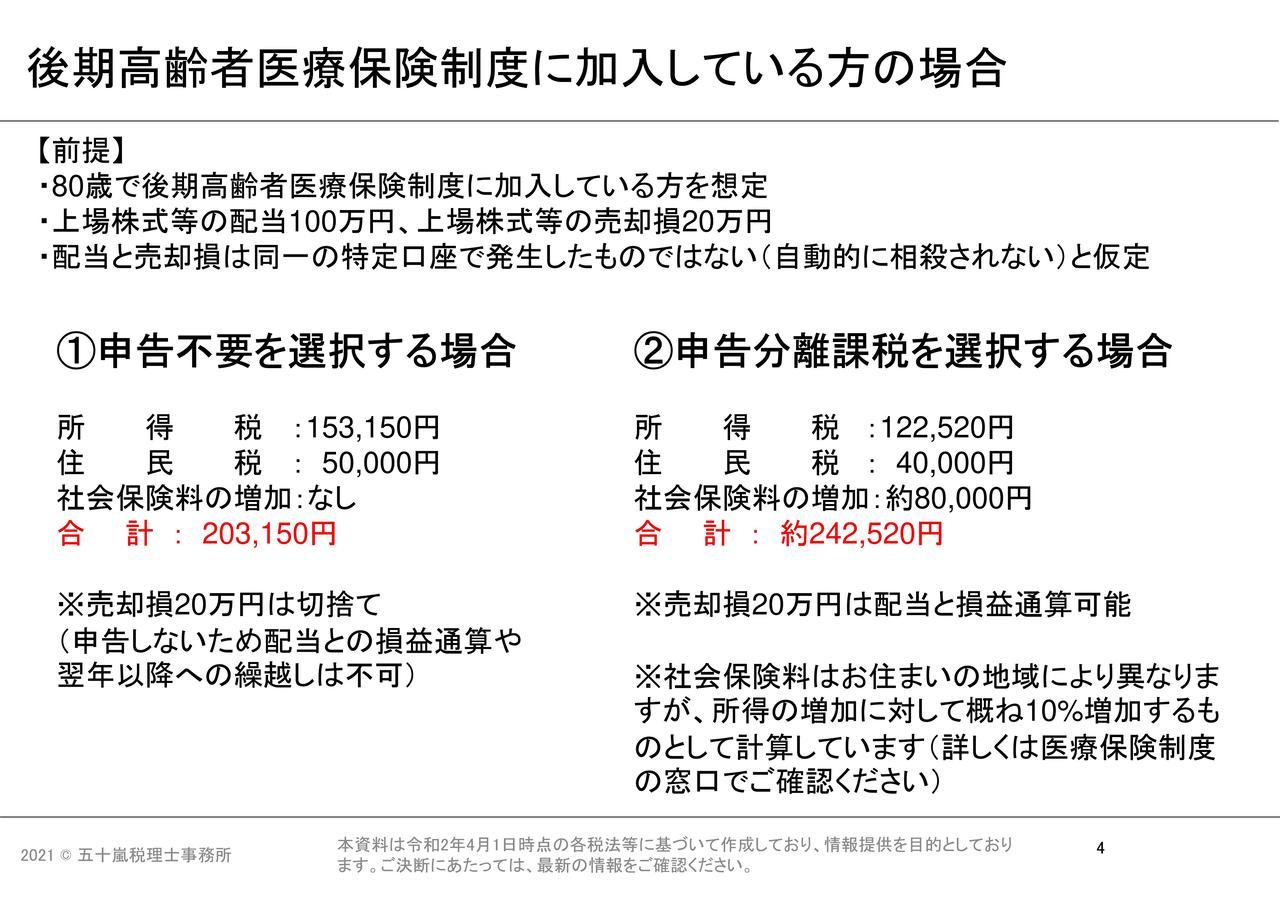

例として次の図を確認してみましょう。

あくまで概算にはなりますが、この例では申告不要を選択すると所得税・住民税・社会保険料の合計が203,150円となります。対して、申告分離課税を選択した場合(配当と売却損の損益通算をすることを選択した場合)は、合計が約242,520円となります。

申告分離課税を選択した場合は、売却損と配当を相殺できるので、その分所得税や住民税に関しては申告不要を選択するよりは有利です。しかし、申告をすることにより所得が増加し、社会保険料の計算のもととなる金額も増えてしまいます。

結果として、社会保険料の負担が増加し、合計で考えれば申告不要を選択する(申告をしない)ことの方が有利になっています。

この図の計算は配当や売却損の部分だけを抽出した例なので非常にシンプルなものですが、お伝えしたいポイントがつまっています。配当と売却損を損益通算するために申告をしたいという場合も、事前に社会保険料への影響をしっかりと確認しておきましょう。

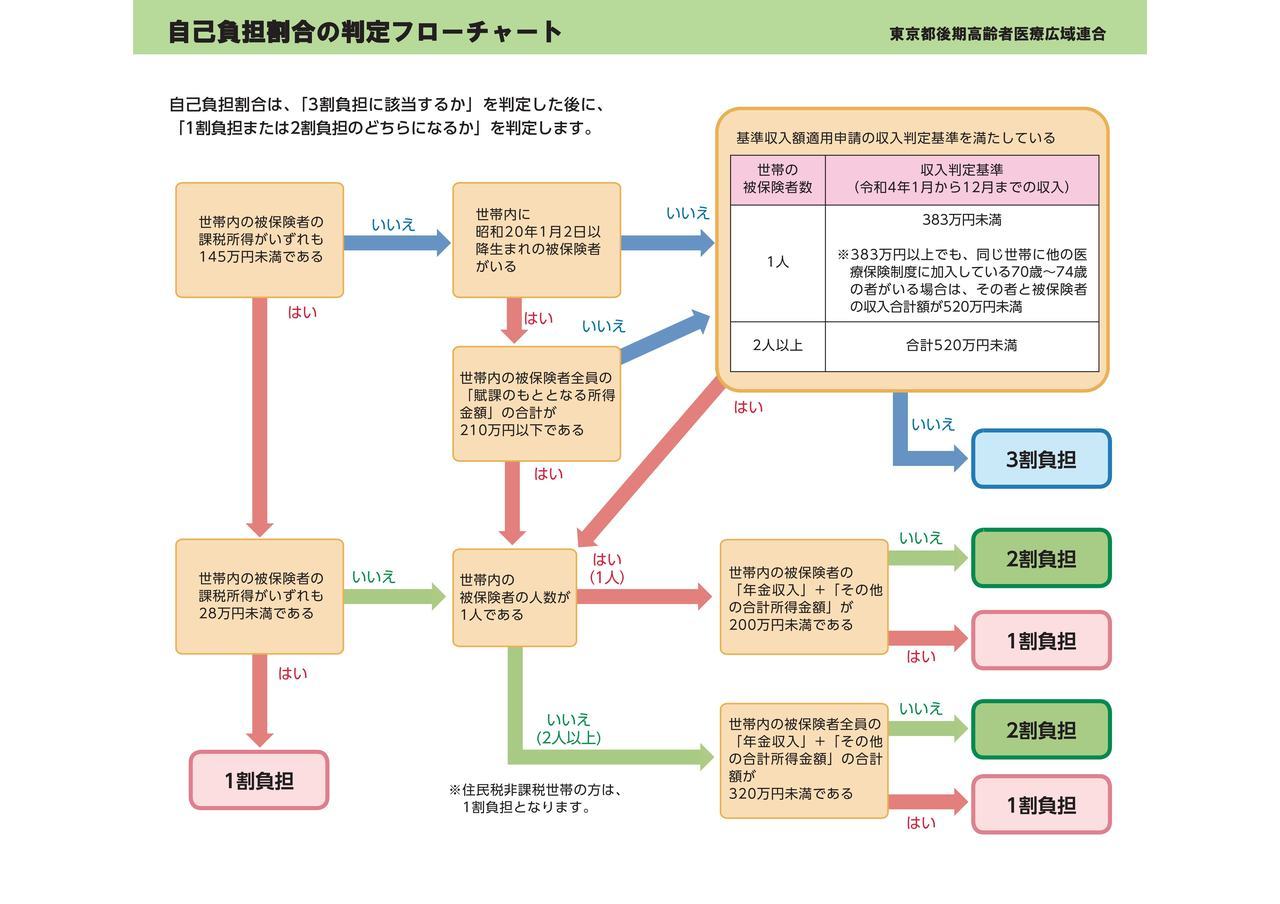

医療費の自己負担割合は、病院などで治療を受けた際にご自身で払う医療費の割合で、通常は3割負担となりますが、一定の高齢者等は1割または2割となります。

一定の高齢者等となるためには、その方の収入や所得が基準となります。詳しくは、お住まいの市区町村等への確認が必要ですが、例えば東京都の後期高齢者医療保険制度に加入している75歳以上の方であれば、次の図のような基準となります。

出典:東京都後期高齢者医療広域連合(2024年1月14日時点)

上場会社等の配当や売却益を確定申告した場合は、申告をした分の金額が申告者の収入や所得に上乗せされます(※)

(※)収入とは源泉徴収される前の配当金額や売却益を言います。所得とは、収入から一定の経費(証券会社への手数料など)を差し引いたものを言います。例えば、配当と売却損を損益通算するために申告をした場合は、配当の金額(源泉徴収前)が収入に計上されますし、配当と売却損の損益通算後の金額(マイナスの場合はゼロ)が基本的には所得に計上されます。

図のとおり収入や所得が一定額を超えると高齢者等であっても3割負担となってしまいます。上場会社等の配当や売却益を申告することで所得税の還付を受けたとしても、それは4月頃に一回限りで受けるものです。

一方で、自己負担割合が3割に増えてしまったとしたらそれは1年間続きます。場合によっては、受けた還付金よりも支払う医療費の方が増えてしまうということにもなりかねませんので、配当と売却損を損益通算するために申告を行う場合は、この点も検討する必要があります。

例えば、専業主婦(夫)の方は毎年の収入がないので、基本的には配偶者である夫(妻)の扶養に入っていることが多いと思います。この場合、夫(妻)は確定申告または年末調整の際に配偶者控除を利用しているものと思われます。

ところが、専業主婦(夫)の方が上場株式等の配当や売却益を申告した場合は、申告した配当や売却益が所得としてカウントされるため、金額によっては夫(妻)の扶養から外れてしまう可能性があります。

配偶者控除を利用するためには、配偶者の所得が年48万円以下であることが条件の一つですので、配当や売却益の申告により所得が48万円を超えると利用できません(配偶者特別控除を利用できる可能性はあります)

また、この際の所得ですが、同じ年に発生した配当と売却損の損益通算であれば通算後の配当所得を用いますが、過去から繰り越してきた売却損と配当を損益通算した場合は通算前の配当所得を用いるなど非常に細かな判定となります。

ご自身の申告がご家族の申告に影響を与えることがあります。

専業主婦(夫)にとっては、申告をすることで所得税や住民税が減少しますが、夫(妻)は配偶者控除が利用できなくなる分増税となってしまいます。

ご家族単位で考えて申告が必要かどうかを検討する。このような視点も必要です。

なお、この記事では配偶者を例にしましたが、扶養に入っている両親や子供が上場株式等の配当や売却益・売却損を申告した場合も同じ論点が発生します。

その他に住民税の課税所得を基準として、一定額以下の世帯に市区町村独自で手当を出しているケースなども考えられます。

上場株式等の配当や売却益を申告することで、課税所得が増えてしまい手当が受けられなくなるという可能性も考えられます。

このように上場株式等の配当や売却益を申告することは、所得税や住民税だけにとどまらずに、広い範囲に影響を与えます。思わぬ負担増とならないためにも、しっかりと申告の要否を検討しましょう。

確定申告に関するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。