相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

上場株式等の配当・譲渡に関する所得税と住民税の申告方法について(2023年7月15日)

「上場株式等の配当や売却益と売却損を相殺して税金の還付を受けたいけど、相殺のために申告を行うと社会保険料が増加するんでしょ?」という内容のご質問をいただくことがあります。

その方の収入の内容によりますので、詳細をお伺いしなければイエスともノーとも言えないことではあります。

令和5年分以降の所得税確定申告では、上場株式等の配当や譲渡所得について、所得税と住民税の申告方法を統一しなければならないとされ、令和4年分までのように所得税と住民税で異なる申告方法を選択することができなくなりました。

それでは、どのような場合にどのような申告方法を選択することがよいのか?

本記事では、いくつかのパターンに分けて目安となる考え方を紹介します。なお、令和4年分以前の申告方法についてはこちらの記事をご覧ください

目次

まずは、それぞれの申告方法とそのメリットなどをお伝えします。

上場株式等の配当の申告方法は3種類、①総合課税による申告、②申告分離課税による申告、③申告不要が挙げられます。

また、上場株式等を譲渡(売却)した場合の申告方法は2種類、①申告分離課税による申告、②申告不要(※)が挙げられます。

※上場株式等の譲渡(売却)を行った場合の申告不要は、特定口座で源泉徴収ありの口座内での譲渡(売却)に適用されます。一般口座や特定口座で源泉徴収なしの口座内での譲渡(売却)の場合は、原則として申告不要は選択できません。

それぞれの申告方法のメリットなどは以下の記事で紹介しておりますので、よろしければご参照ください。

いくつかのパターンでシミュレーションを行い、考え方を整理します。

令和4年分の確定申告までは、上場株式等の配当や売却益について、所得税と住民税で異なる申告方法を選択できました。例えば、所得税では総合課税、住民税では申告不要とすることもできました。

ただ、令和5年分以降の所得税確定申告からは、上場株式等の配当や売却益について、所得税と住民税で異なる申告方法を選択することができなくなりました。

それを踏まえて、どのようなケースで総合課税を、どのようなケースで申告分離課税を、どのようなケースで申告不要を選択すると、税・社会保険料の観点から有利になるのか?

シミュレーションをいくつか用意しましたので確認していきましょう。なお、各シミュレーションは簡便化のため、様々な計算過程を省略していますので、精緻なものではないことをあらかじめご了承ください。

ポイントは抑えていますので、あくまで基本的な考え方をお伝えするということでご容赦ください。

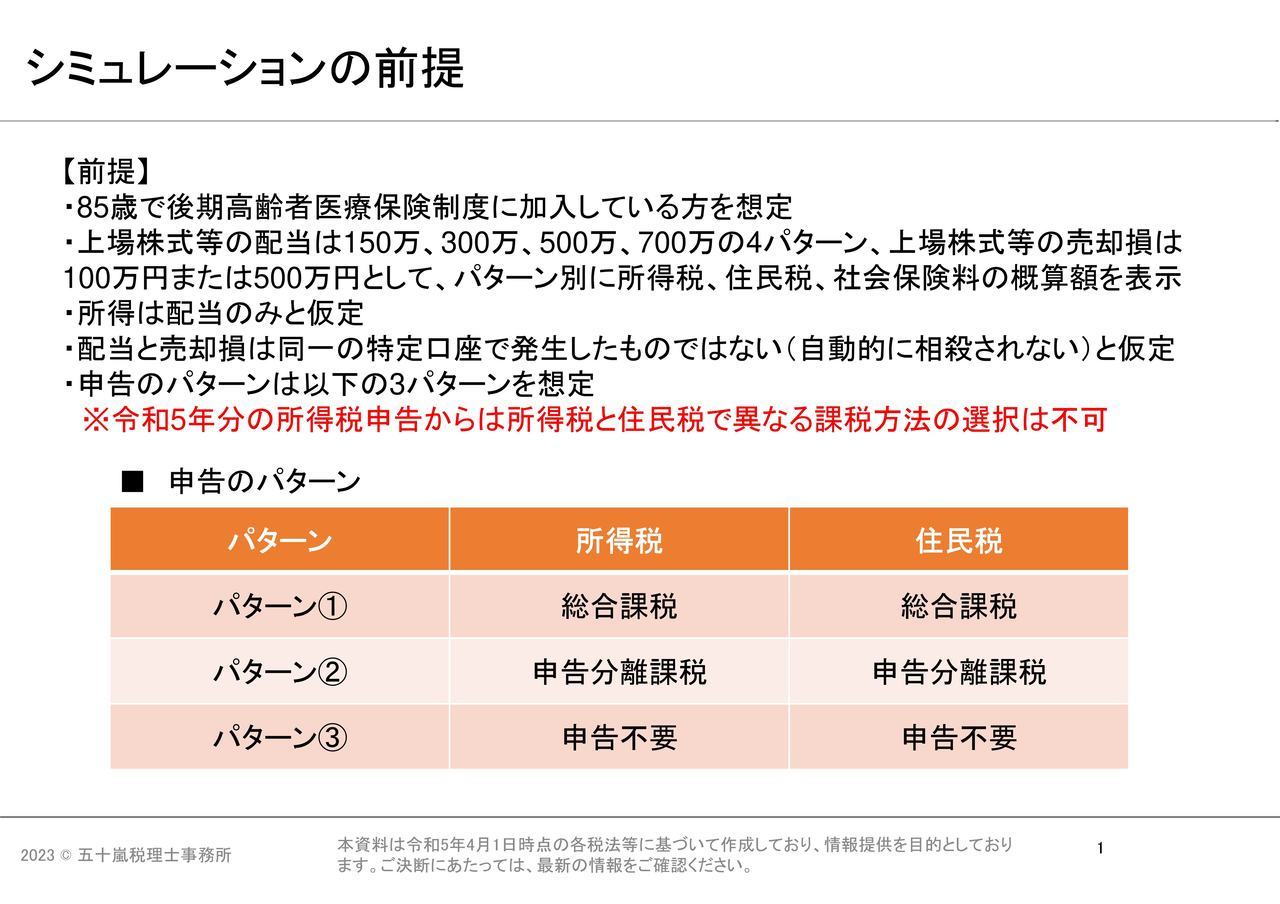

また、シミュレーションのパターンは以下のとおりです。

シミュレーションの前提

税・社会保険料を抑えるための基本的な考え方としては、大きく以下の2点が挙げられると考えています。

1点目は、所得が少ない場合は総合課税による申告が有利になりやすく、所得が多い場合は申告不要による方が有利になりやすいということです。

所得税は累進課税であり、所得が多ければ多いほど税金も増加していく仕組みとなっているため、上記のような結論になります。配当以外の所得も相応にあるという方は、その規模にもよりますが、申告不要を選択した方が有利になる可能性は高いと言えるでしょう。

逆に配当以外の所得が少ないという方は総合課税により申告を行った方が有利になる可能性が高いと言えます。ただし、申告により増加した社会保険料は、原則として申告した年の夏頃から1年かけて支払うこととなります。少し遅れて増加した社会保険料の通知が届くため、忘れないようにご注意ください。

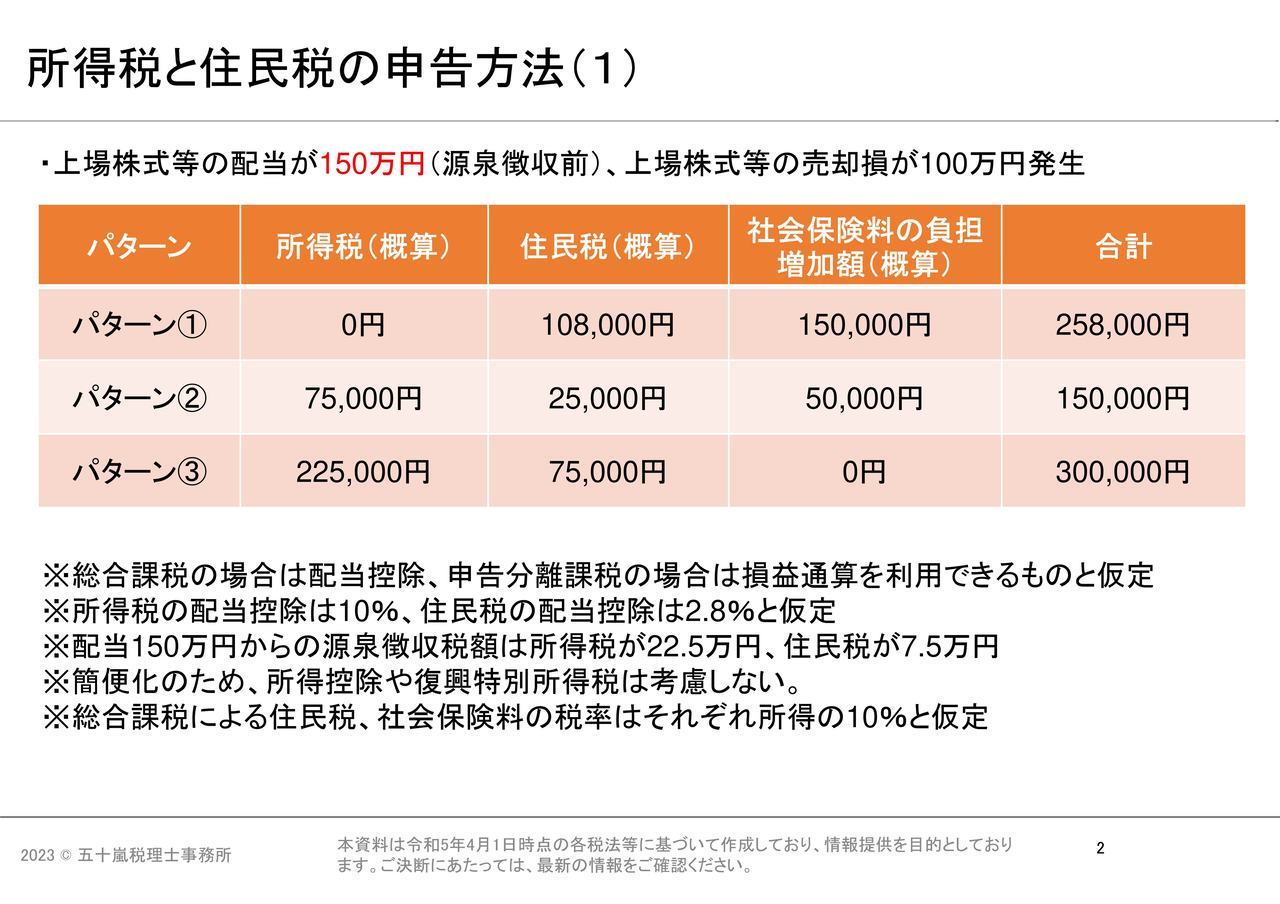

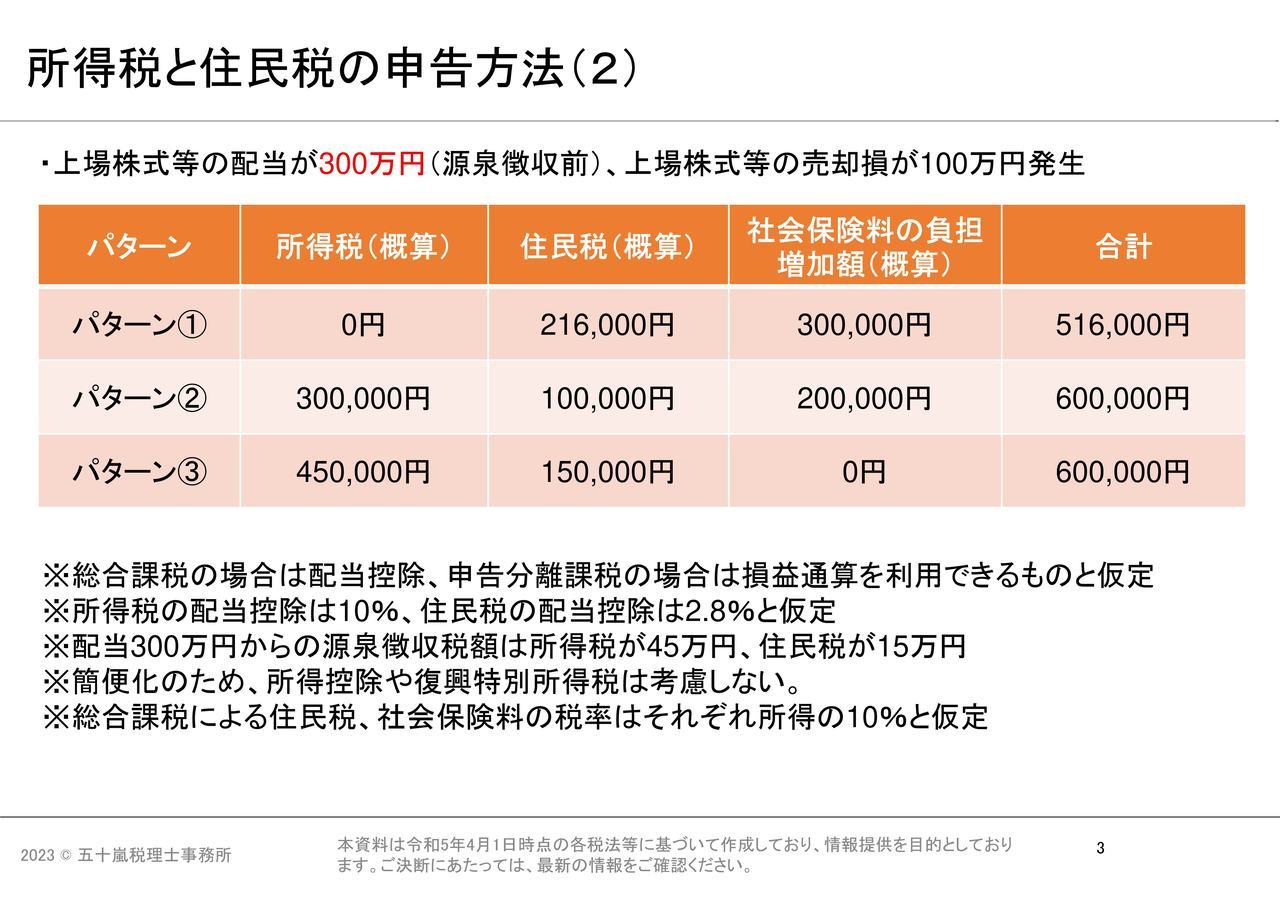

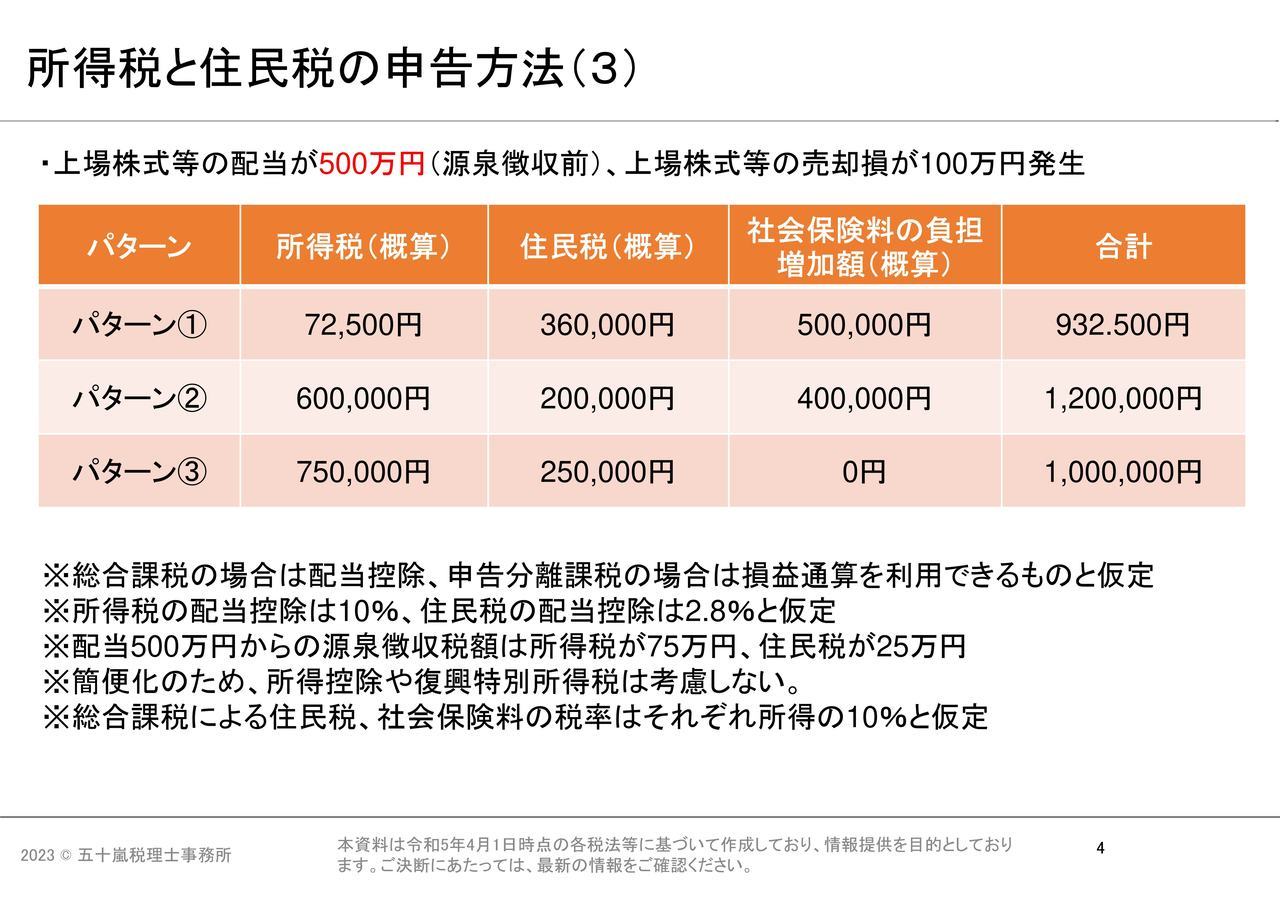

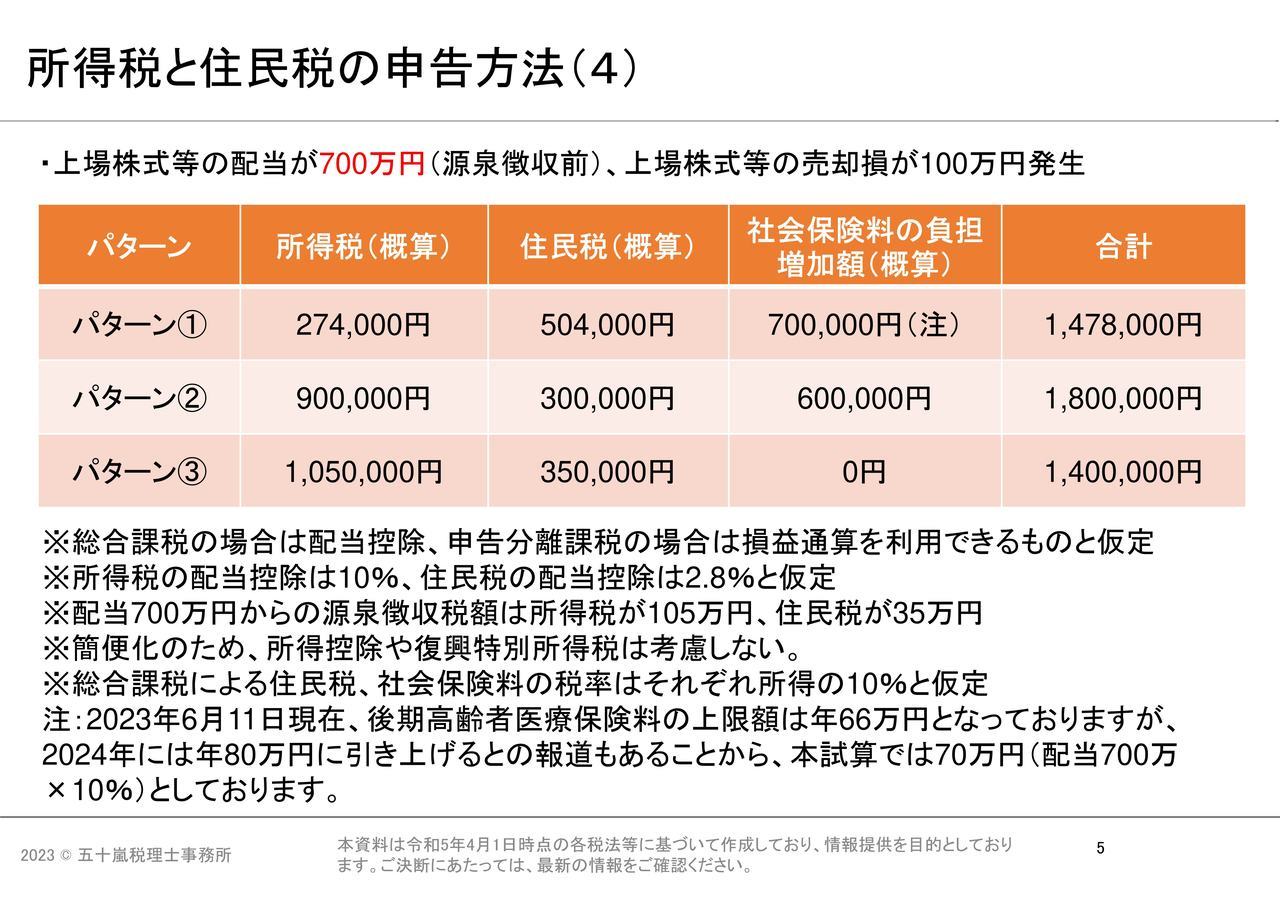

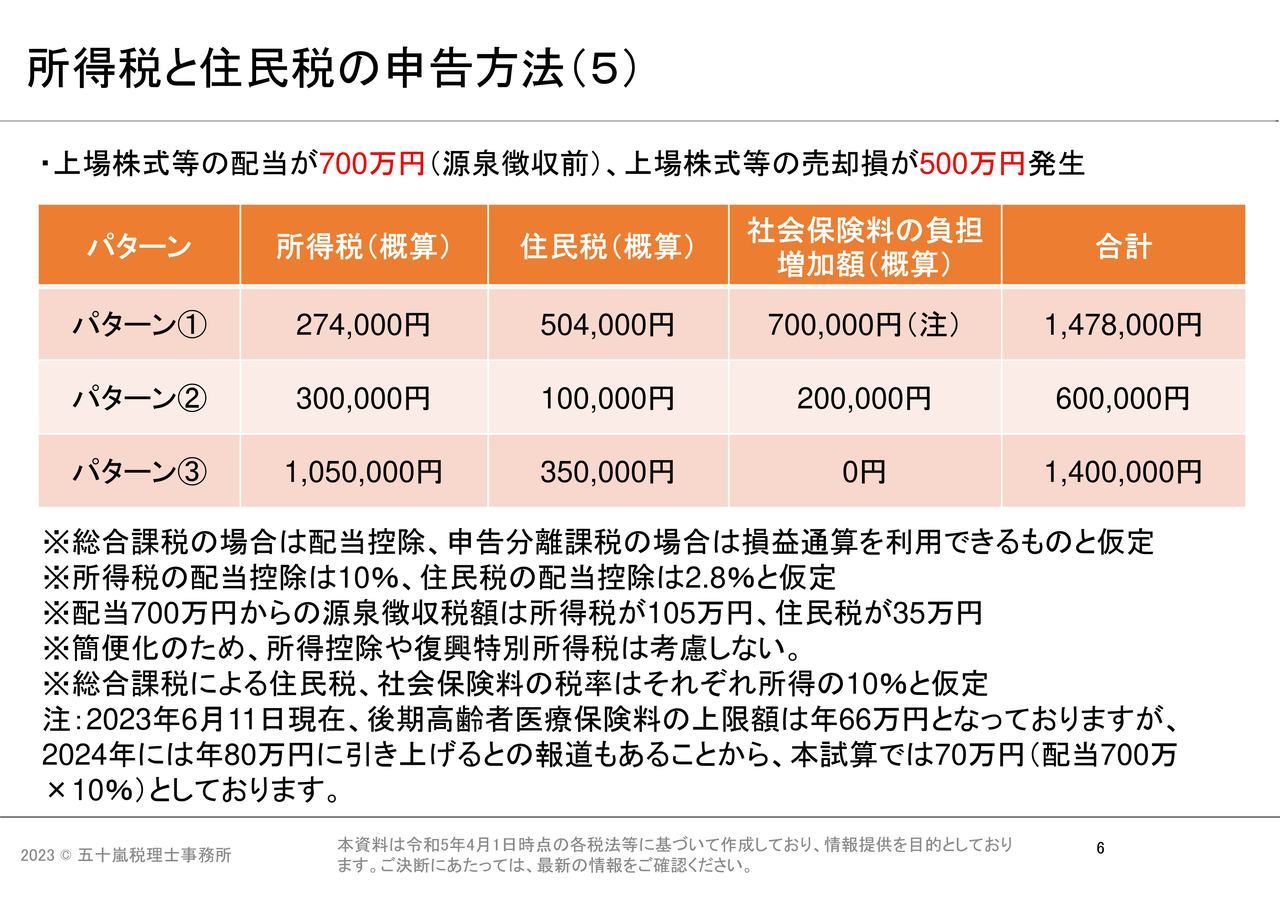

2点目は、配当の金額と同額に近い売却損の金額がある場合は、申告分離課税による申告が有利になりやすいということです。これは、「配当700万、売却損100万」のケースのパターン②と「配当700万、売却損500万」のケースのパターン②を比べていただくとわかりやすいと思います。

配当とほぼ同額かそれに近い売却損の金額がある場合は、申告分離課税により配当と売却損の損益通算を行うことで税金や社会保険料の対象となる金額(課税される金額)を減らすことができるのでこのような結論となります。

令和5年分以降の所得税確定申告からは、上場株式等の配当や売却損益について所得税と住民税で異なる申告方法を選択することができなくなります。シンプルになったといえばそうなのですが、税や社会保険料の増加を抑えるための良いとこどりができなくなったとも言えます。

そのため、これまで以上にシミュレーションが重要になるとも言えます。また、本記事では記載しておりませんが、申告することにより医療費の自己負担割合や配偶者控除などにも影響を与える可能性があります。所得税、住民税だけでなく、様々な角度から検討をしてみることをおすすめいたします。

確定申告に関するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。