相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

【令和4年分まで】住民税の申告不要制度について(2023年7月15日更新)

本記事は令和4年分までの所得税確定申告が対象です。令和5年分以降は、上場株式等の配当や譲渡所得について、所得税と住民税で異なる申告方法を選択することは不可となりますのでご注意ください。令和5年分以降の申告方法については、こちらの記事をご覧ください。

記事本編

「上場株式等の配当や売却益と売却損を相殺して税金の還付を受けたいけど、相殺のために申告を行うと社会保険料が増加するんでしょ?」という内容のご質問をいただくことがあります。

その方の収入の内容によりますので、詳細をお伺いしなければイエスともノーとも言えないことではありますが、住民税の申告不要制度をうまく活用することで、税金(の一部)の還付を受けつつ、社会保険料の増加を回避することができます。

今回はそんな住民税の申告不要制度についてお伝えしていきます。

目次

特に株式や投資信託をお持ちの方は抑えておきたい制度です。

確定申告というと、税務署に行きそのまま窓口で申告することを思い浮かべる方、e-Taxから必要な情報を入力後に印刷して郵送することを思い浮かべる方、など色々な方がいらっしゃいます。

共通していることは、税務署への提出=確定申告と認識されていることだと思います。

通常は、税務署へ申告書を提出すれば、それ以外にお住まいの市区町村へ申告書を提出するということはありません。税務署へ確定申告書を提出した場合は、申告者がお住まいの市区町村へ税務署からその申告書が送られるためです。

つまり、税務署へ確定申告をすることで自動的に市区町村にも申告をしていることになります。

少し細かい話になりますが、税務署へ確定申告書を提出し税金を納める場合、その納める税金は所得税になります。一方で、税務署から市区町村へ申告書が送付され、それをもとに市区町村が計算する税金は住民税になります。

よく所得税と住民税はセットで考えられることが多いのですが、税金の管轄は異なりますし、税金の計算方法も細かいところでは異なります。

細かい話なので、所得税と住民税はそれぞれ別の税金だと思っていただければ大丈夫です。

今回のテーマである住民税の申告不要制度ですが、イメージとしては、税務署には確定申告書を提出するけれど、お住まいの市区町村にはその申告書の提出をしない、より具体的には『「税務署に提出した確定申告書を考慮しないでください」という申告を市区町村に対して申告する』ということです。

もちろん、何でもかんでも住民税を申告不要にできるわけではありません(例えば、特定口座で源泉徴収がない口座を利用している場合は申告不要制度は利用できません)。

一定の条件のもとに利用できるものですが、特に「上場株式等の配当について配当控除を利用したい方や、配当・売却益と売却損を相殺するために確定申告を行う方、またはその予定がある方」に関連する制度です。

当てはまる方にはぜひ知っておいていただきたい制度です。

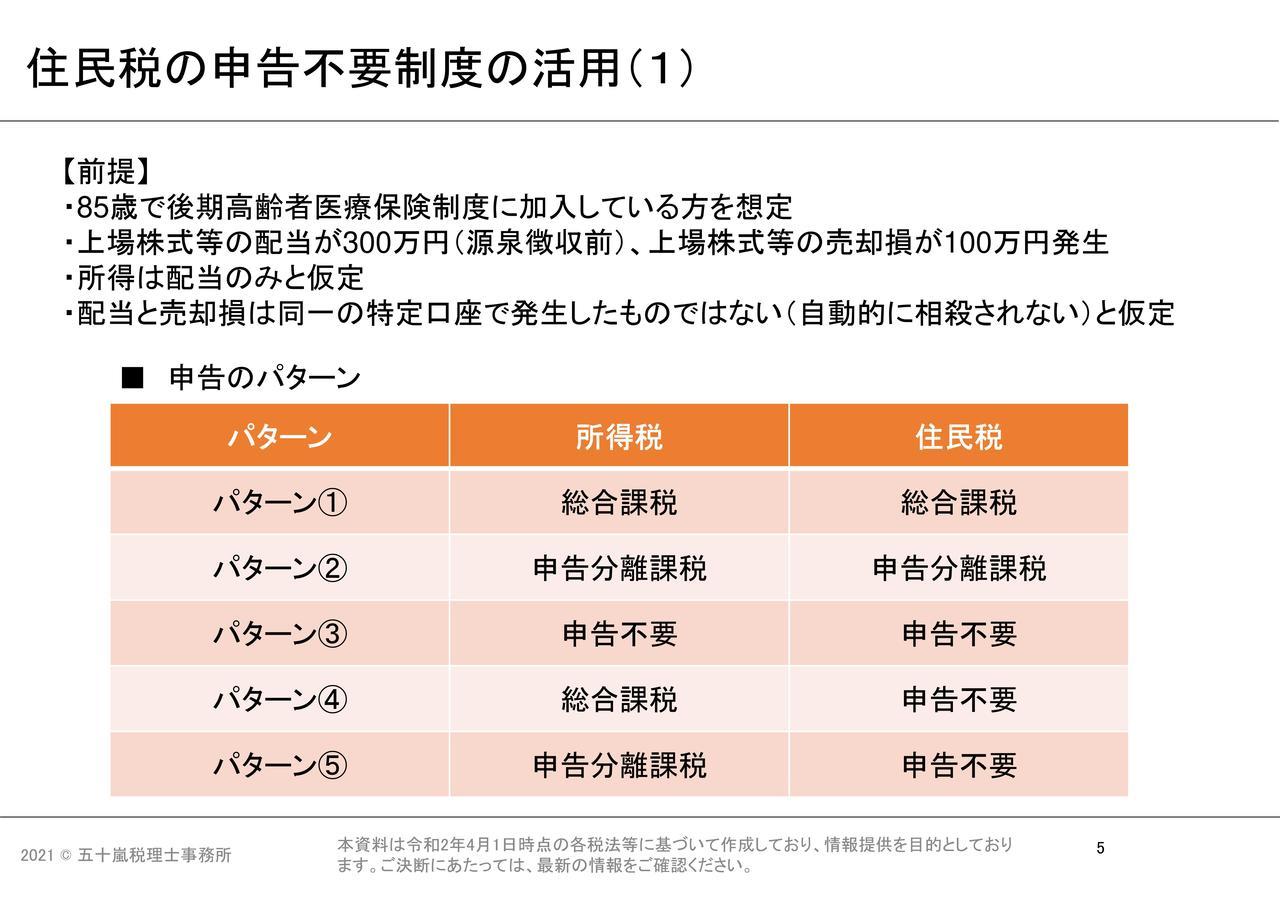

どのような場合に申告不要制度を活用するのか、代表的なケースを2つお伝えします。

住民税の申告不要制度はどのようなメリットがあるのでしょうか?

メリットが生まれる代表的なケースは、①上場株式等の配当金を総合課税により申告し、配当控除を利用するケースと、②上場株式等の配当と売却損を相殺して税金の還付を受けたいが、社会保険料の負担増加は抑えたいというケースです。

このケースでは次の図のパターン①とパターン④を比べます。

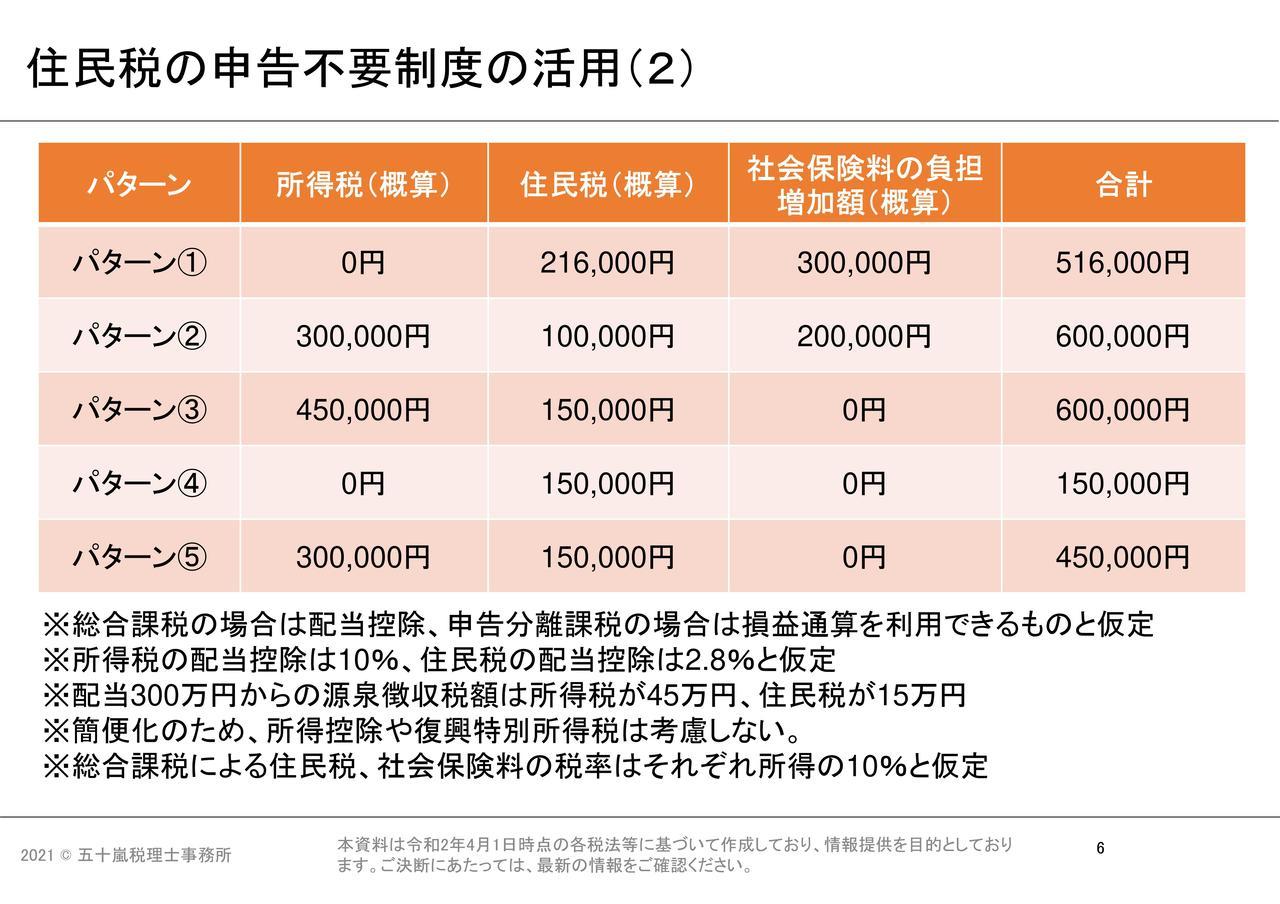

まずは図のパターン①をご覧ください。配当を総合課税で申告することにより、配当控除が利用できるので、所得税の負担額はゼロとなります。また、パターン①は住民税の申告不要制度を活用していないので、配当を申告したことによる住民税の負担が21万6,000円となり、社会保険料の負担が30万円増加しています。

この点について、配当を受け取る際に所得税と住民税は源泉徴収されています。所得税の計算上は配当を申告をして配当控除を利用し、住民税の計算上は配当を申告をしない(=源泉徴収で完了させる)ということができます。

そこで、所得税は配当控除を利用するために申告を行い、住民税は申告不要とするパターン④のケースを確認してみましょう。

この場合は、所得税は配当控除によりパターン①と同様に負担額がゼロとなります。住民税は申告不要としていますから、源泉徴収された15万円のみの負担となります。また、住民税を申告不要とすることで社会保険料の負担増加も回避しています(後期高齢者医療保険は住民税の所得金額をもとに計算されるためです)

所得税、住民税、社会保険料の合計額では、住民税のみ申告不要とするパターン④が150,000円、住民税も申告をするパターン①が516,000円と、パターン④がかなり有利な結果となっています。

この図はイメージをつかんでいただくためのものなので、途中の計算過程で省略ないしは簡便化をしている箇所が多々あります。したがって、精緻な計算とは言えませんが、それでも住民税の申告不要制度を活用するためのポイントが凝縮されています。

続いては、配当と売却損を相殺するために、配当を申告分離課税により申告するケースです。こちらも1つ目のケースと同様に社会保険料も含めて考えていきます。具体的には図のパターン②とパターン⑤を見比べていきます。

パターン②は申告分離課税のため、配当と売却損の相殺が可能です。したがって、配当300万円から売却損100万円を引いた残りの200万円に対して所得税と住民税が発生します。

申告をしない(申告不要を選択する)場合は、300万円の配当から所得税と住民税が引かれるわけですから、その意味では申告分離課税を選択するメリットがあります。

しかし、パターン②のように住民税でも申告分離課税を選択すると、配当と売却損の相殺後の200万円が社会保険料の計算対象に追加されます。そのため、パターン②では社会保険料の負担増加額が発生しています。

この問題を解決する一つの方法が、パターン⑤のように、所得税は申告分離課税により申告を行い、住民税は申告不要を選択することです。

住民税を申告不要にするということは、住民税の計算上は、配当と売却損の相殺ができないことになります。したがって、配当300万円に対して住民税が発生するので、この点はパターン②より不利となります。

ただ、住民税を申告不要とすることで、配当金の額が社会保険料の計算対象から外れます。そのため、社会保険料の増加額はゼロとなりパターン②よりも有利になります。

結果として、所得税、住民税、社会保険料の合計はパターン②では600,000円、パターン⑤では450,000円となり、住民税を申告不要とするパターン⑤の方が有利になっています。

様々なパターンがあるので複雑ですが、配当についての申告方法は所得税と住民税とで変えられることを抑えていただければと思います。

住民税の申告不要制度を活用できる代表的な2つのケースをご紹介しました(※)

(※)特定口座(源泉徴収なし)での取引はそもそも所得税・住民税の天引きがされていないため、原則として確定申告が必要になり住民税の申告不要制度を適用することはできませんのでご注意ください。

実際はお客様の収入状況や加入している社会保険により結果は異なるため、一概にどの方法が有利とは言えません。

少なくとも国民健康保険に加入している方(自営業者 等)や後期高齢者医療保険に加入している75歳以上の方は、この記事の内容に当てはまる可能性があります。

上場株式等の配当や売却損が発生している場合は、一度税理士にご相談してみてはいかがでしょうか?

住民税の申告不要制度を利用する場合は、税務署に提出した確定申告書の控えの余白に「住民税計算上は配当を申告不要とする」などの文言を記載して市区町村に提出する方法や、市区町村所定の申告書に確定申告書と同じ内容を記載して提出する方法などが一般的です(※)

(※)令和3年分の確定申告からは、より簡便な方法で住民税の申告不要制度が選択できるようになります。

具体的には、所得税の確定申告書に住民税の申告不要制度を選択するかどうかのチェックを入れる箇所が設けられ、そちらにチェックを入れた所得税の確定申告書を提出することで、住民税の申告不要を選択することが可能になります(一部例外はございます)

上記の例外に該当する場合には、従来どおり市区町村に住民税の申告不要制度を活用する旨の申告を行う必要があります。詳しくはお住まいの市区町村にご確認ください。

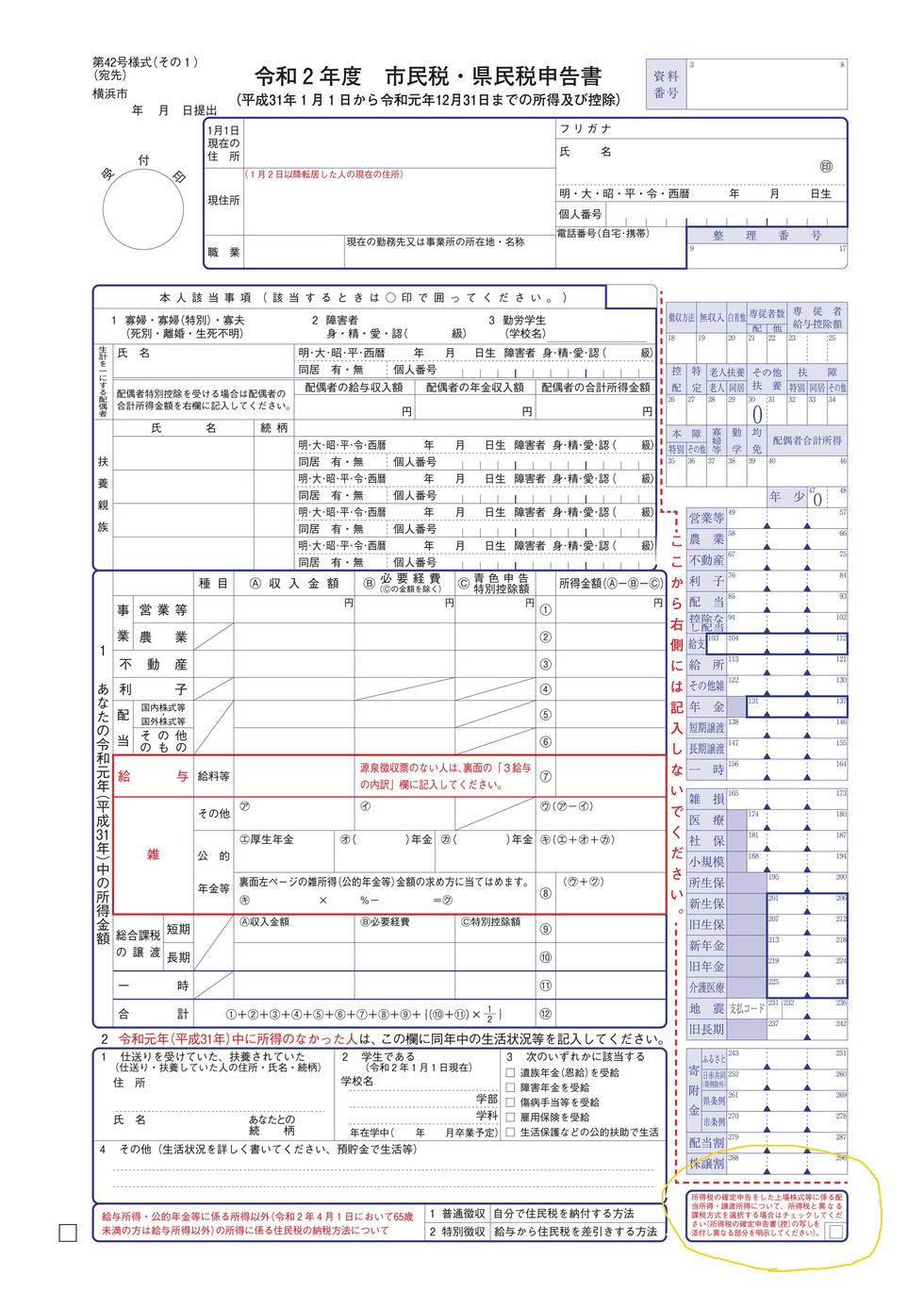

※以下は横浜市への住民税申告不要制度を活用するための手続きです。上記の例外に該当する場合などにご参考にしていただければと思います。

横浜市では次の図のような市の所定の様式があります。その様式内に、住民税の申告不要を選択する場合にチェックを入れる箇所がありますので、チェックを入れたその書類と税務署に提出した確定申告書の写し(住民税の申告不要を適用する箇所を示したもの)を提出すれば手続きが完了します。

右下のオレンジで丸印を付けた箇所のチェックボックスにチェックを入れて、

確定申告書の控えといっしょに市役所に提出します。

住民税の申告不要制度は、配当などについて住民税申告のみを不要とする制度です。

この制度を利用するかしないかは、住民税だけでなく社会保険料にも影響を与えうるほか、医療費の自己負担割合や配偶者控除などにも影響を与える可能性があります。所得税、住民税だけでなく、様々な角度から検討をしてみましょう。

確定申告に関するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。