相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

上場株式等の配当・利子や売却益に対する税金について(2023年7月15日更新)

今回は、上場株式等の配当・利子や売却益に対する税金と申告方法についての記事です。

まずは、上場株式等の配当・利子に対する税金と申告方法を確認します。続いて、上場株式等の売却益に対する税金と申告方法を確認します。

なお、上場株式等に関する税金は本当に複雑です。この記事ではイメージをつかんでいただくことを重視して記載していますので、個別の銘柄を含めて詳細は専門家に直接ご確認ください。

目次

いくつかの選択肢の中から申告方法を選択することになります。

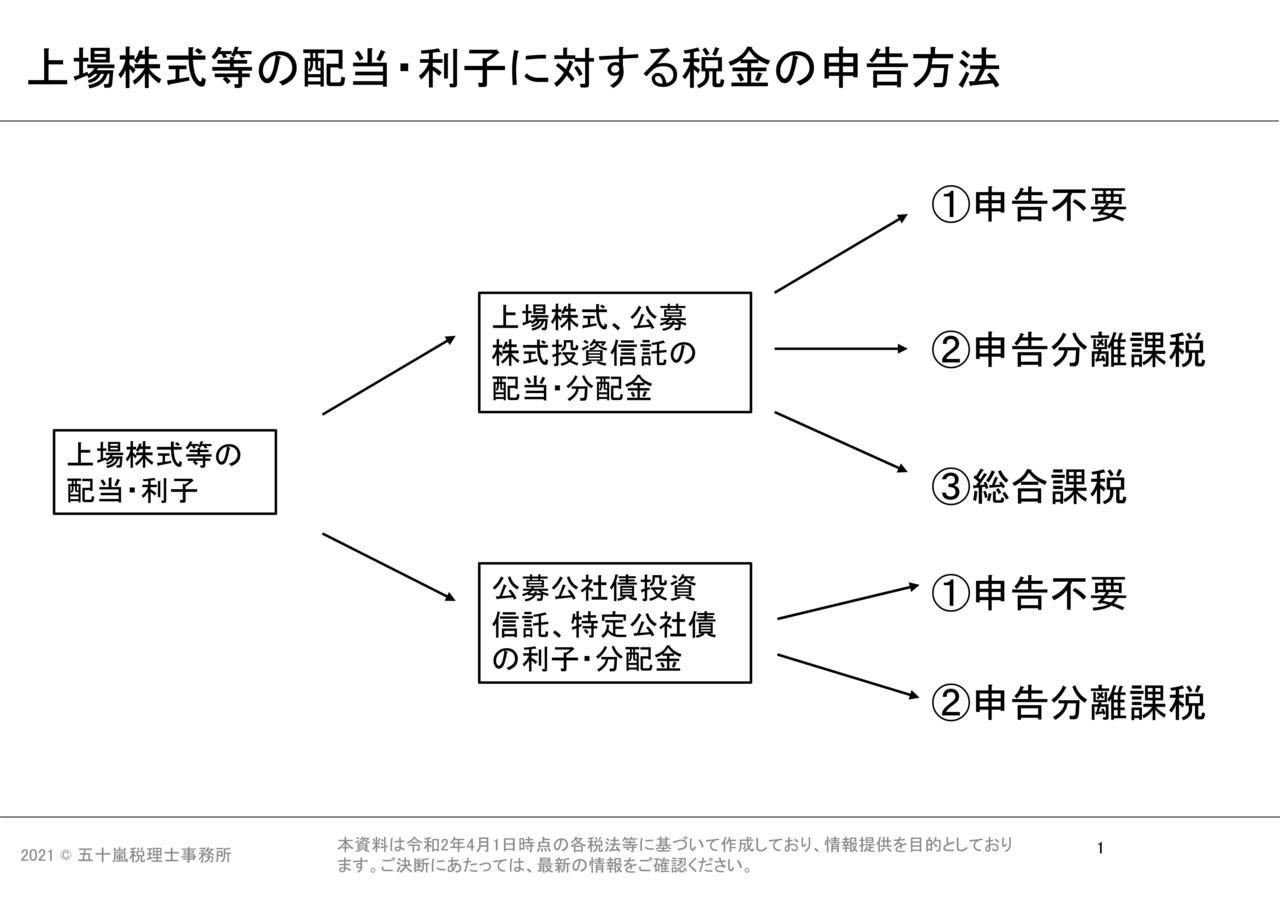

次の図のとおり、上場株式や公募株式投資信託の配当・分配金に対する税金の申告方法は大きく3種類あります。

また、特定公社債や公募公社債投資信託の利子・分配金に対する税金の申告方法は大きく2種類あります。

なお、ここでの分配金は普通分配金(分配金の支払時に源泉徴収がされるもの)を想定していますので、特別分配金は基本的に対象外となります。

まずは「申告不要」についてです。

配当や分配金が支払われる際には、基本的に源泉徴収がなされ、配当や分配金の金額から所得税や住民税が差し引かれた残りの金額を受け取ることになります。

したがって、配当や分配金を受け取る際にすでに所得税や住民税を納めていますので、わざわざ確定申告を行う必要はありません。そのため、1つ目の選択肢としては申告不要を選択するというものです。

申告不要を選択するメリットは、配当や分配金に関する確定申告の手間が省けるという点です。ただ、申告分離課税を選択した場合の損益通算、総合課税を選択した場合の配当控除を受けることができませんので、節税という観点からは損をする可能性があります。

2つ目の選択肢は、「申告分離課税」を選択して申告を行うというものです。申告分離課税とは大ざっぱに言えば、給与や不動産収入と配当や分配金を区別して申告を行う方法です。

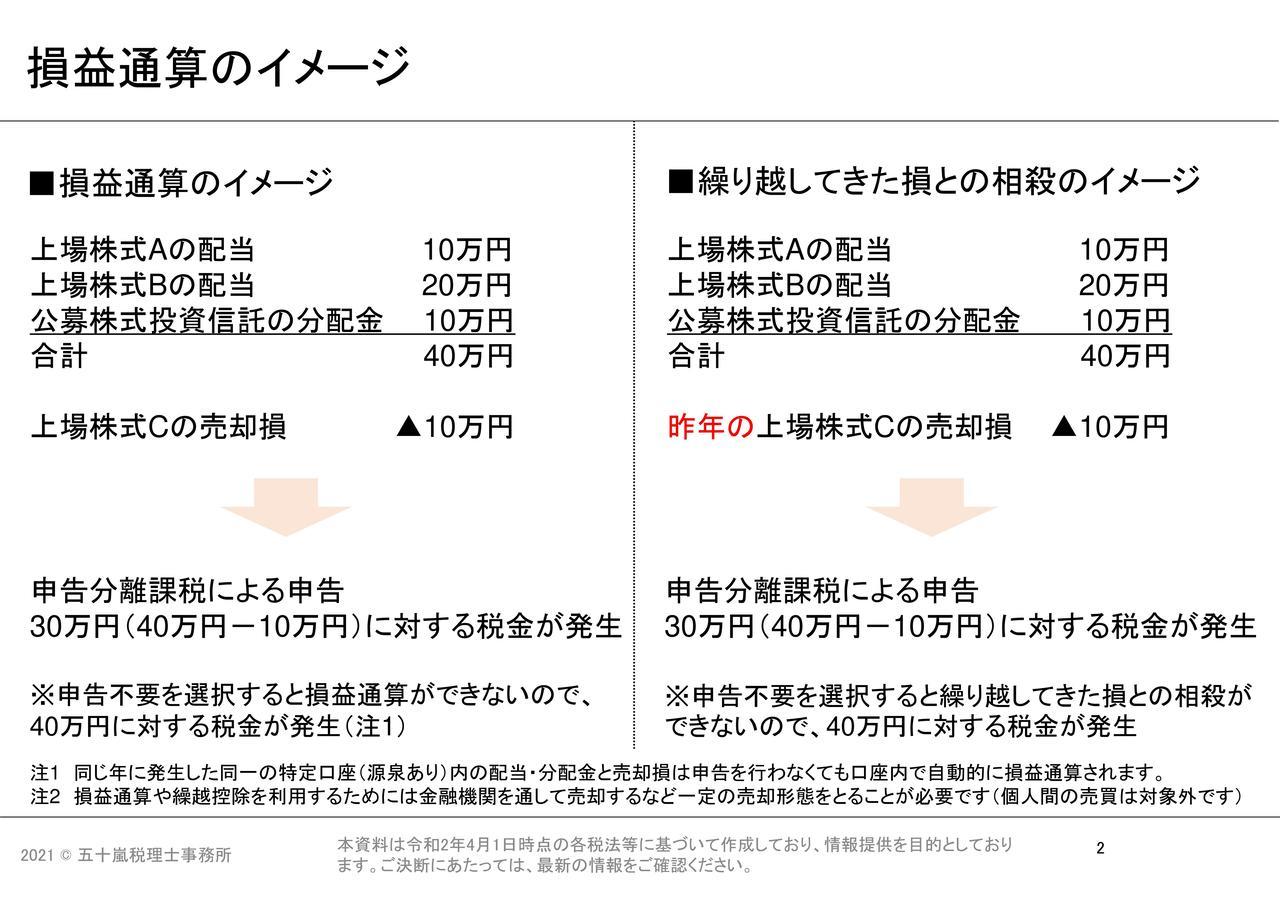

申告分離課税を選択するメリットは2点あります。1点目は、上場株式等の売却損と同じ年に発生した配当や分配金の損益通算ができることです。2点目は、過去3年以内に繰り越してきた上場株式等の売却損と配当や分配金を相殺できることです。

配当や分配金を受け取った年に上場株式等の売却損がある方や、過去3年以内に上場株式等を売却してその売却損を繰り越している方で配当や分配金を受け取っている方は、申告分離課税による申告を検討することが考えられます。

ただし、同じ年に発生した同一の特定口座(源泉あり)内の配当・分配金と売却損は口座内で自動的に損益通算されますので、一つの特定口座しか所有していないという方は損益通算のために申告分離課税で確定申告をする必要はありません。

この場合でも売却損の方が配当・分配金よりも大きければ、売却損を繰り越すために申告をすることはあり得ます(売却損を繰り越すためには、基本的には毎年確定申告を行う必要があります)

3つ目の選択肢は、「総合課税」を選択して申告を行うというものです。

総合課税は大ざっぱに言えば、給与や不動産収入と配当や分配金を合計して(区分せずに)申告を行う方法です。

総合課税を選択するメリットは配当控除を利用できる点です。配当控除は、一定の配当金や分配金の金額のうち最大10%相当額を、納めるべき税金から差し引くことができる制度です。

一定の配当金や分配金として代表的なものは、国内の上場会社から受け取る配当金です。投資信託の分配金は配当控除が利用できるものとできないものがありますので、投資信託の目論見書などを確認するようにしましょう。

※特定公社債の利子や公募公社債投資信託の分配金は、総合課税を選択することができませんので、そもそも配当控除は利用できないことになります。

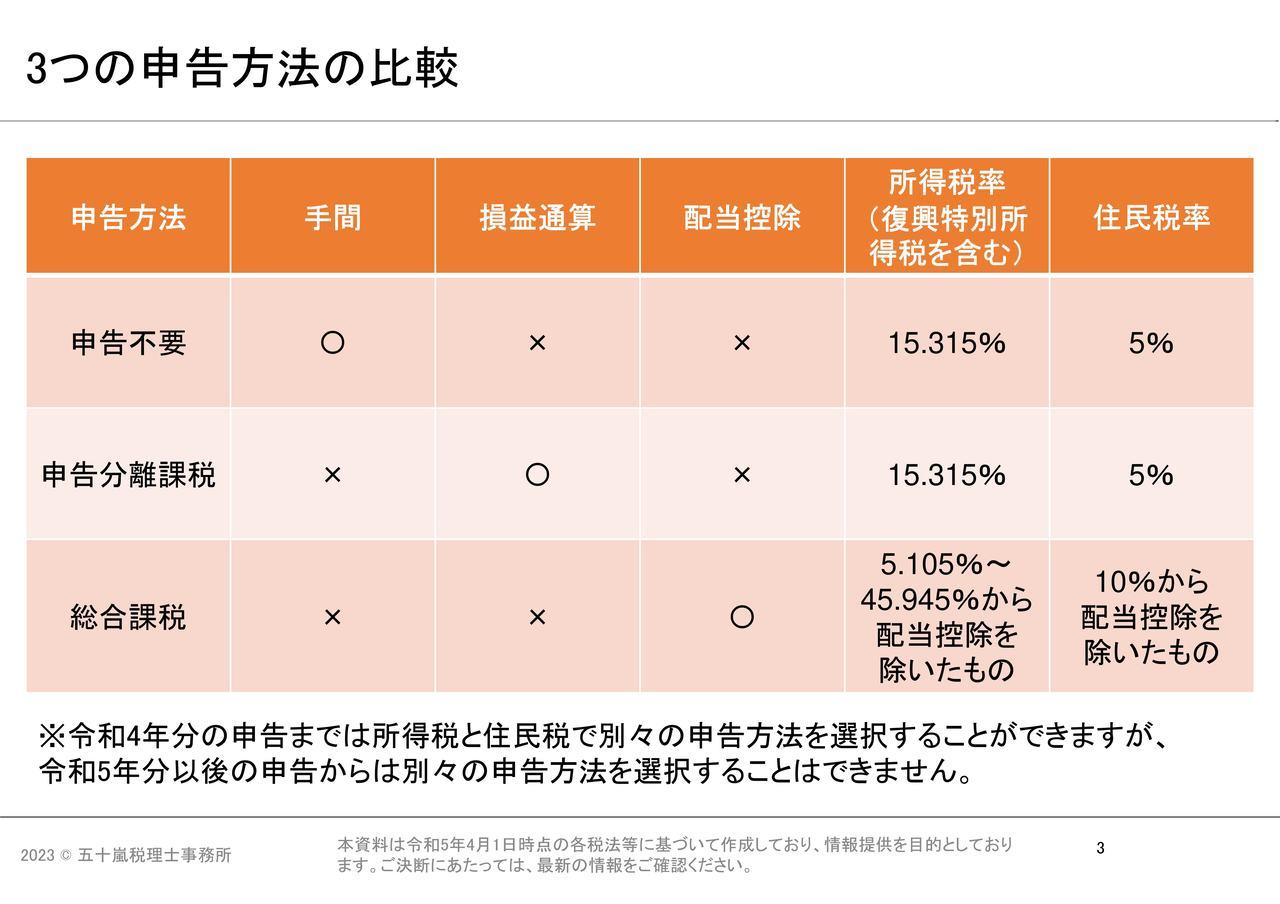

申告方法をまとめると次の図のようになります。

申告分離課税と総合課税では所得税や住民税の税率が異なりますので、どのような申告方法が有利か事前にしっかりと検討した方がよいでしょう。

なお、申告にあたっては税金だけでなく、社会保険料や申告をする方の扶養が外れる可能性なども検討すべきと考えています。

売却損と配当等の損益通算についても解説します。

上場株式等を売却して利益が出る場合(上場株式等を買ったときの価格より売ったときの価格の方が高い場合)は、基本的には申告分離課税による申告が必要になります。

給与や不動産収入とは区分して申告を行い、売却利益(売値–買値)に対して、所得税15.315%、住民税5%が発生します。

ただし、源泉徴収ありの特定口座内で売却して利益が出た場合は、特定口座で自動的に源泉徴収されますので、申告不要を選択することもできます。

売却して損が出た場合は、上場株式等の配当や分配金を申告分離課税により申告することで売却損との損益通算ができます(特定口座(源泉あり)内の売却損の場合は、同じ年に発生した同一の特定口座内の配当や分配金であれば、申告をしなくても自動的に損益通算(相殺)されます)

また、売却損が大きければ、毎年確定申告をすることで翌年以降3年間は売却損を繰り越すことができます。繰り越した売却損と翌年以降3年間の配当・分配金や上場株式等の売却益が相殺できますので、手間は発生しますが確定申告をすることを検討してもよいと考えられます。

上場株式等の配当や売却に関する税制は非常に複雑です。別の記事でお伝えする予定ですが、配当等を申告する場合は所得税や住民税だけでなく、社会保険料に与える影響や申告する方が扶養から外れる(配偶者控除が利用できなくなる 等)可能性なども検討すべきです。

少しでも有利な方法を選択するためには、税理士に相談することも一つの方法です。何かお悩みがございましたら当事務所までお問い合わせください。

確定申告に関するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。