相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

小規模宅地等の特例(家なき子の特例の改正について)(2020年11月8日)

今回は相続税における小規模宅地等の特例のうち、通称「家なき子の特例」と呼ばれる特例を紹介します。まずは、家なき子の特例のイメージをつかんでいただき、その後に最近の改正内容をお伝えします。

相続時に家なき子の特例が使える場合は、対象となる土地の評価額が80%も減額できますので、相続税を大きく抑えることができます。

特に親子が離れて住んでいる場合、独身の方で相続人が兄弟姉妹となる場合などは、家なき子の特例を使える可能性がありますので、しっかりと条件を確認しておきましょう。

家なき子の特例の内容を紹介します。

通称「家なき子の特例」と呼ばれるものは、小規模宅地等のうち、特定居住用宅地等の特例の仲間です。

特定居住用宅地等とは、大まかには被相続人(お亡くなりになった方)が住んでいた土地(※)で次のいずれかの相続人が相続で取得をした土地のことです。

(※)正確には、被相続人と生計を一にしていた親族が住んでいた土地も含まれますが、生計を一にするなどの説明が複雑になりますので、ここでは省略します。

1.配偶者

2.次の条件を満たす被相続人と同居していた親族

- 相続税の申告期限(相続開始日の翌日から10か月)まで被相続人と同居していた家に住み続けること

- 相続税の申告期限まで、被相続人と同居していた場所の土地を所有し続けること

3.次の条件を満たす別居していた親族(家なき子)

- 被相続人に配偶者がいないこと

- 被相続人と同居していた相続人がいないこと

- 相続開始前3年以内に、土地を取得した相続人、相続人の配偶者、相続人の3親等以内の親族、相続人の同族会社などが所有する家屋に住んでいなかったこと(詳細は記事内で説明)

- 相続開始時に、土地を取得した相続人が住んでいる家を相続人自身が過去に所有していなかったこと(詳細は記事内で説明)

- 相続税の申告期限まで、取得した土地を所有し続けること

※該当するケースは少ないですが、このほかに国籍などの判定が加わる場合もあります。

1番目の配偶者は特に条件はありませんので、被相続人が住んでいた土地を配偶者が取得した場合は、特に問題なく小規模宅地等の特例(土地の評価額の80%減額)が利用できます。

2番目の被相続人と同居していた親族は2つの条件があります。ただ、基本的にはそれまで同居していた場所に住み続ければ、いずれの条件も満たしますので、特例を利用するためのハードルは低いでしょう。

3番目の別居していた親族(家なき子)が取得した場合は条件が多く複雑です。別居していた親族がこの特例を利用できる典型的なケースは、被相続人が1人暮らしをしており、相続人が社宅や賃貸物件などに借家住まいをしている場合でしょう。

別居していた親族(家なき子)が小規模宅地等の特例を利用するには、いくつもの条件をクリアする必要があるのですが、ここまで複雑になったのは2018年4月以降です。

2018年3月以前と2018年4月以降での大きな変更点は2つです。

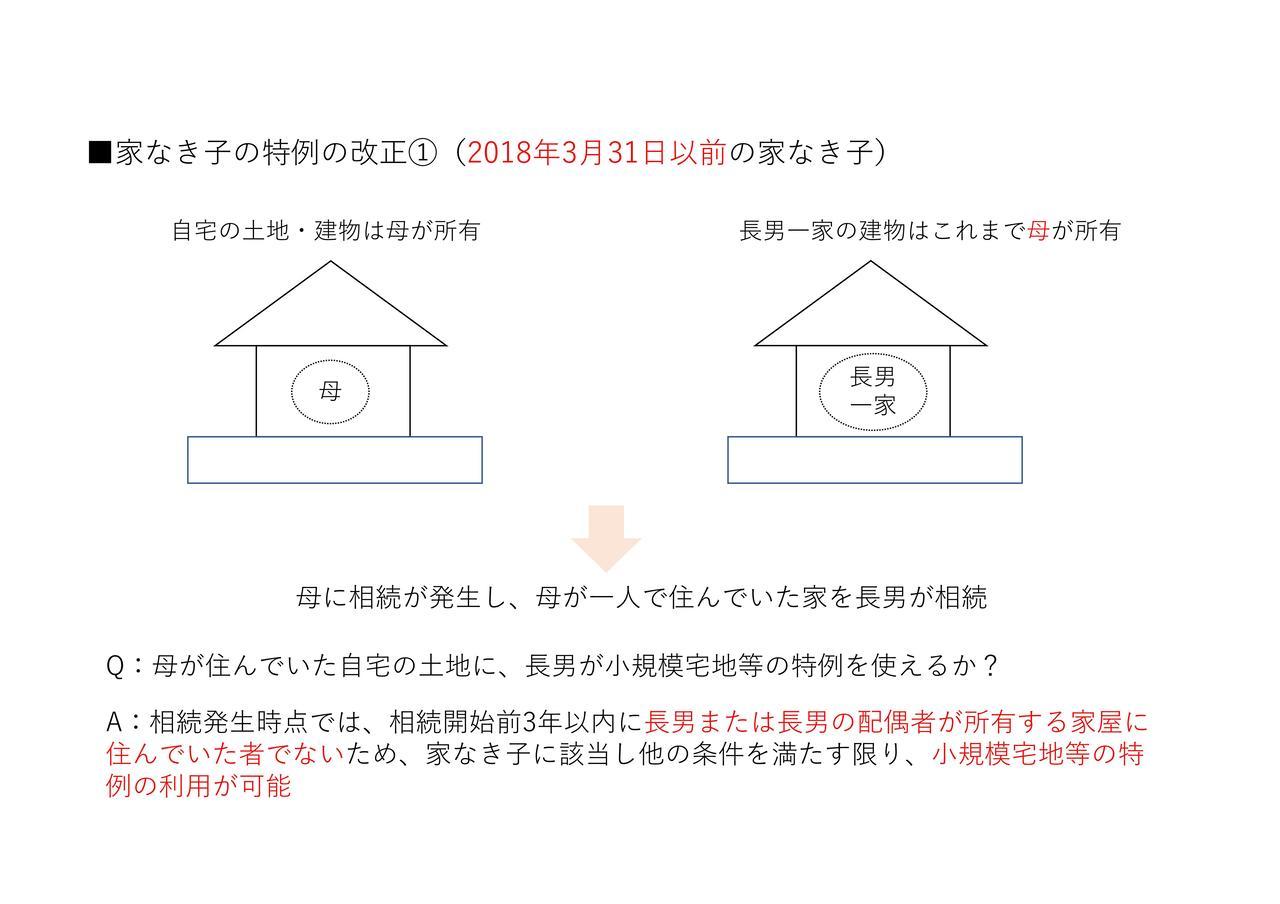

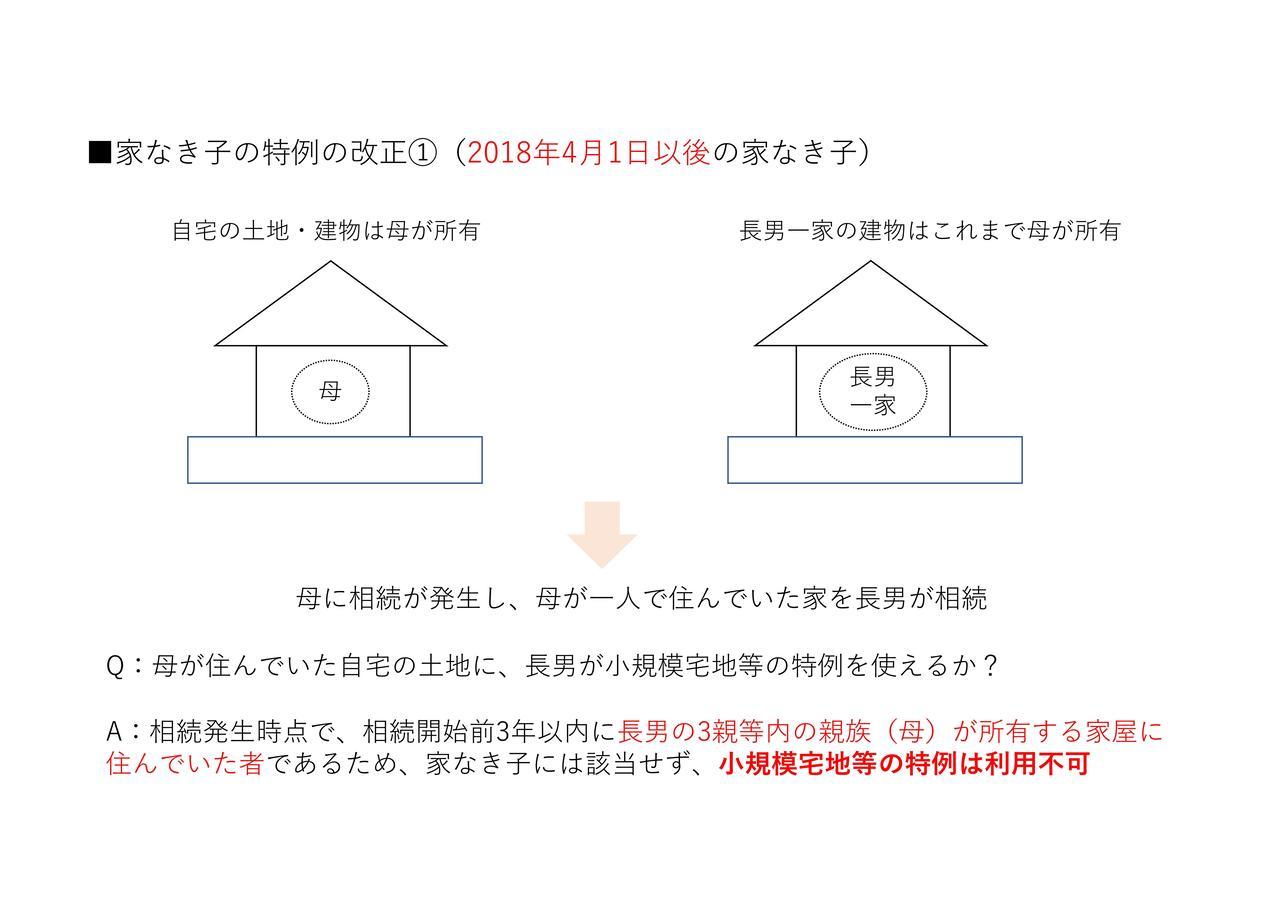

まず1点目は、「相続開始前3年以内に、土地を取得した相続人、相続人の配偶者、相続人の3親等以内の親族、相続人の同族会社などが所有する家屋に住んでいなかったこと」という条件です。

2018年3月以前は、「相続開始前3年以内に、土地を取得した相続人または相続人の配偶者が所有する家屋に住んでいなかったこと」という条件でした。

つまり、2018年4月以降は、特例の対象外となる「土地を取得した相続人が住んでいた家屋の所有者の範囲」が広がりました。

図で示すと次のようなイメージです。

2018年3月までの相続であれば、長男一家が住む建物の所有者は母であり、長男でも長男の配偶者でもありません。したがって、母が住んでいた家の土地を長男が相続で取得すれば、長男は家なき子として小規模宅地等の特例の対象になりました(もちろん、他の条件をすべて満たしていることが条件です)

一方で、2018年4月以降の相続の場合は、母は長男の3親等内の親族ですから、母が所有する建物に住んでいた長男は家なき子にはなりません。したがって、母が住んでいた家の土地を長男が取得しても小規模宅地等の特例は使えません。

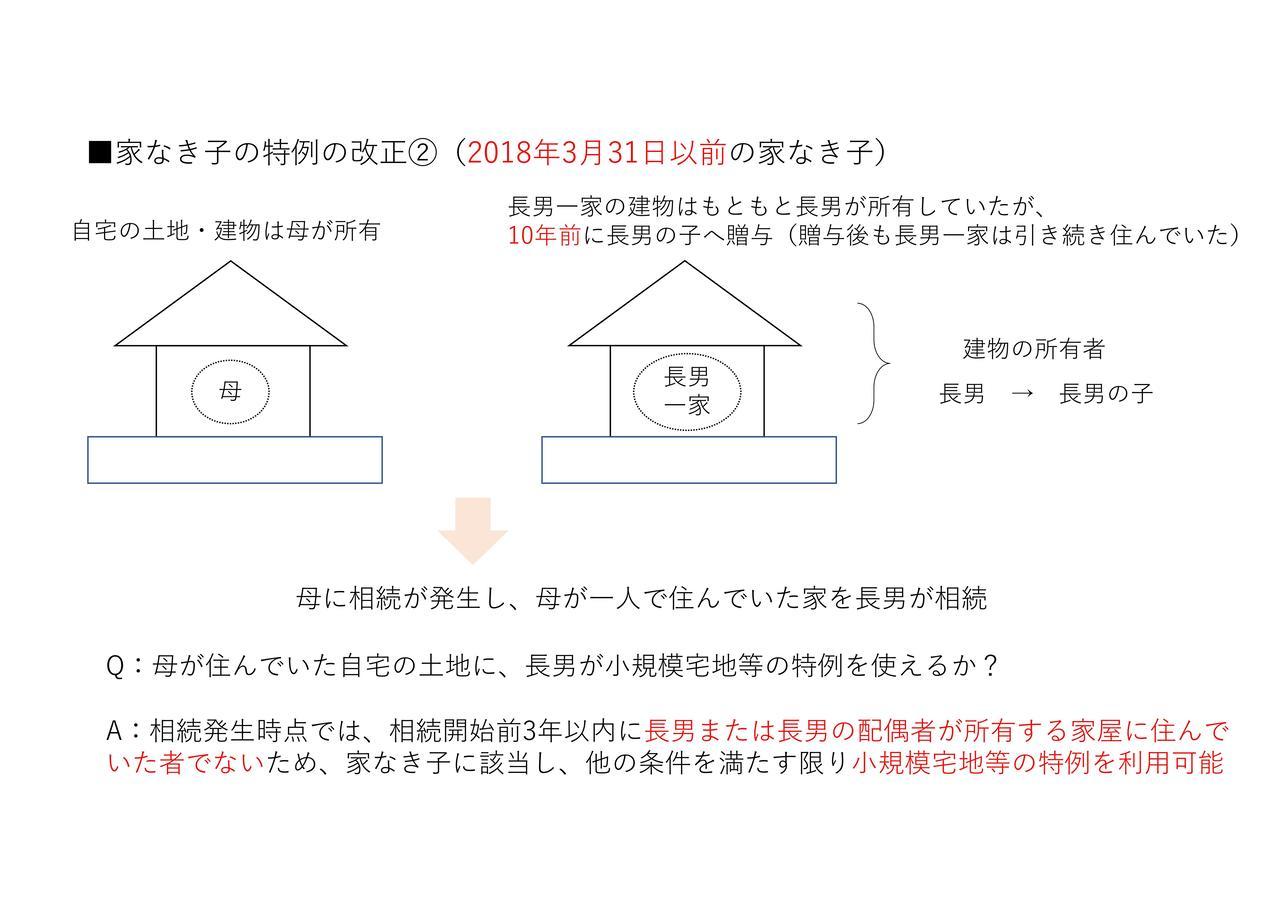

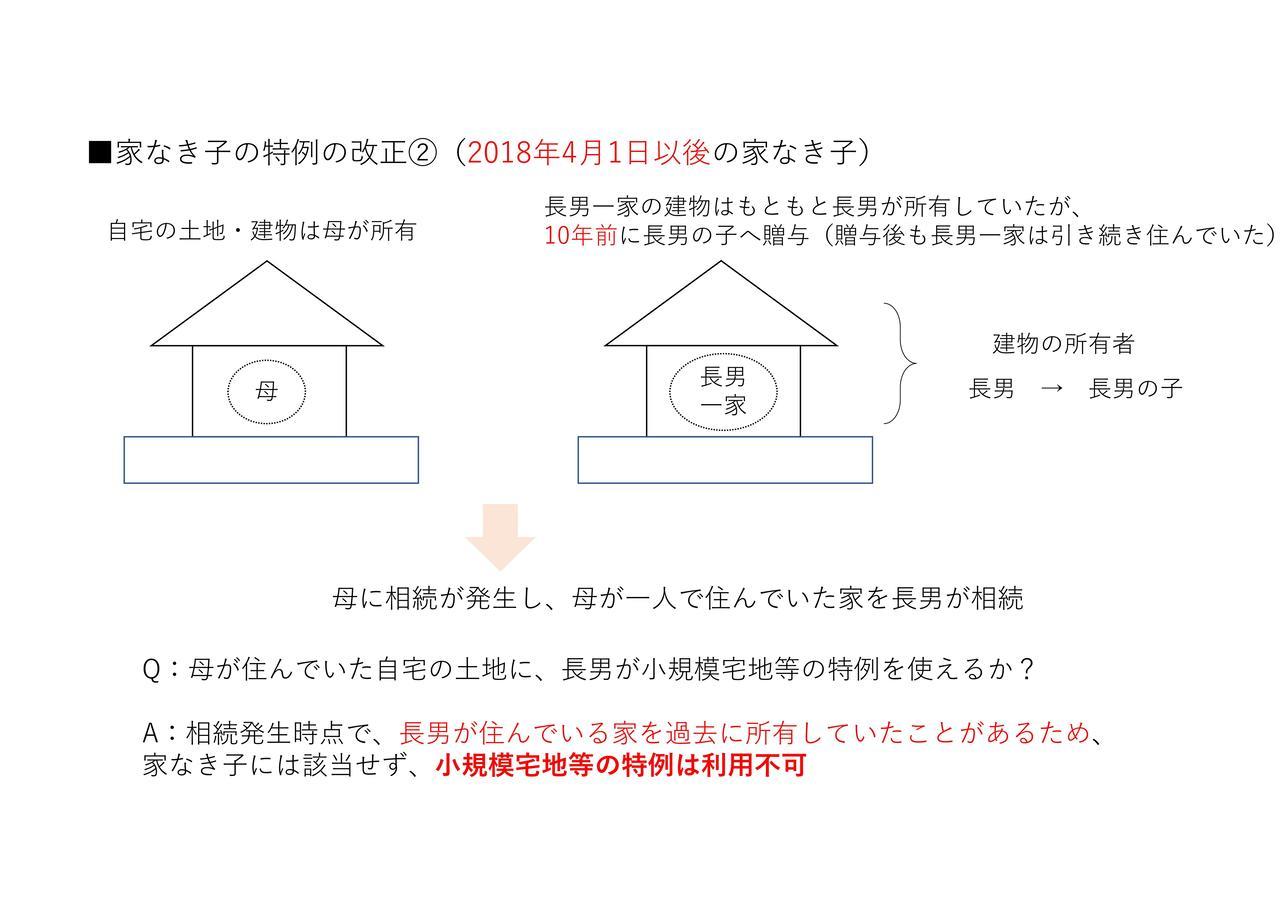

家なき子特例の変更点の2つ目は、相続発生時に相続人が住んでいる家の所有者についての条件が加わったことです。

具体的には、「相続開始時に、土地を取得した相続人が住んでいる家を相続人自身が過去に所有していなかったこと」という条件です。

これも図で示すと次のようなイメージです。

家屋を贈与する際の評価額は、基本的には固定資産税評価額です。

固定資産税評価額は築年数が経過するにつれ低くなりますので、ある程度築年数が経過した段階で、長男の子(孫)などに贈与をしても贈与税は低く抑えられます。

贈与をすることで長男は家なき子となり、小規模宅地等の特例を使えるとなれば、支払う贈与税以上に相続税を抑えられる可能性があります。

ただ、そもそも家なき子が小規模宅地等の特例を使える理由は、家なき子がゆくゆくは被相続人が住んでいた自宅に戻ることを想定しているためです。戻る場所となる土地の評価を抑え、相続税を軽くすることで、自宅を売却して納税資金をつくらなければならないという事態を避けるためです。

改正前の図のようなケースは、相続発生後に被相続人の自宅に戻る可能性は高くないと思われます。それにも関わらず、小規模宅地等の特例が使えるようにしてしまうと、制度の趣旨に反するということで2018年4月以降は家なき子の条件が厳しくなりました。

改正後の図のとおり、相続発生時に相続人が住んでいる家を過去に相続人自身が所有していた場合は家なき子には該当せず、小規模宅地等の特例は使えません。

2018年4月以降は基本的には、改正後の内容で家なき子に該当するかどうかを判断しますが、影響の大きい改正なので経過措置があります。

2018年4月から2020年3月までの相続であれば、2018年3月31日時点で改正前の家なき子の条件を満たしていれば、小規模宅地等の特例を利用できるようにするというものです。

相続税の申告期限は相続発生から10か月ですから、例えば2020年2月に発生した相続の申告期限は2020年12月です。これから申告期限を迎える相続税申告でも、経過措置を利用できる方もいらっしゃいますので、気になる方は当事務所までお問い合わせください。

また、家なき子となる相続人に自宅の土地をわたす内容で生前に遺言書を作成された方は、いまの条件でも家なき子となるかはしっかりと確認した方がよいでしょう。条件を満たしていない場合は、遺言書の内容の変更を検討してみてもよいかもしれません。このあたりも気になる方は当事務所までお問い合わせください。

相続に関するそのほかの記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。