相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

青色申告特別控除の引き下げを回避するための2つの方法(2020年11月27日)

所得税の確定申告の時期が近づいていますので、今回は青色申告特別控除の改正内容についてお伝えします。

青色申告を行っている方には様々な税金のメリットがありますが、その中でも青色申告特別控除は恩恵が大きい制度です。令和2年分の確定申告からは、控除の内容が変わりますので、改正の内容をしっかりと抑えたうえで、最大限のメリットを受けられるように今から準備しておきましょう。

目次

個人事業者や不動産オーナーは、

青色申告か白色申告で申告を行います。

まず青色申告についてですが、申告には青色申告と白色申告の2種類があります。

細かな定義は抜きに大ざっぱなイメージとしては、青色申告者は帳簿(貸借対照表、損益計算書、総勘定元帳、現金出納帳、固定資産台帳など)をしっかりと作成している方、白色申告者はそれ以外の方と捉えていただければと思います。

また、基本的には個人で事業を行っている方(事業所得者)や賃貸不動産収入がある方(不動産所得者)が青色申告の対象となります。

青色申告を行いたい場合は、税務署に事前に青色申告承認申請書を提出することが必要です。原則として、青色申告の承認を受けようとする年の3月15日までに提出することが必要ですので、令和2年分の申告から青色申告を行おうと思えば、令和2年3月15日までに青色申告承認申請書を提出することが必要です(※)

ただし、その年の1月16日以降に新たに事業を開始した場合は、開始した日から2か月以内に申請書を提出すれば事業を開始した年から青色申告が可能です。

(※)現在はコロナ禍ですので、提出期限については税務署も柔軟に対応しています。実際にコロナウイルスに感染した場合だけでなく、感染防止のために外出を自粛していた場合などは、本来の期限を過ぎている場合でも受付してもらえる可能性があるので、まずは税務署に相談してみてください。

青色申告の最大のメリットは青色申告特別控除かもしれません。

青色申告はしっかりと帳簿を作成する分、白色申告よりも手間ではありますが、その分様々な税務上の恩恵があります。

税務署としても、しっかりとした帳簿を作成してもらうことが正しい確定申告、適正な納税につながりますので、帳簿を作成する青色申告者には税務面でいろいろとメリットを与えましょうとなるわけです。

そのメリットの一つが青色申告特別控除です。

事業所得者、不動産所得者であれば、下記の算式のとおり所得のうち最高65万円まで控除ができますので、ある意味では、青色申告を行うことにより65万円の必要経費を生み出しているとも言えます。

事業所得(不動産所得)=収入-必要経費-青色申告特別控除(最高65万円)

税率が30%の方であれば、65万円の青色申告特別控除を利用することで、税金が19.5万円(65万円×30%)安くなることになります。

青色申告は、最初は手間に感じるかもしれませんが、一度申告を行えば2回目以降はかなり楽になります。

コロナ禍で給付金を受ける際なども月次の試算表の提出を求められたと思いますし、今後もそのような機会があるかもしれません。帳簿の作成をしっかりと行うことは、給付金をスムーズに受けられることにもつながりますのでおすすめです。

どうしても、日常業務で忙しく帳簿の作成まで手が回らないという方は税理士に帳簿の作成を依頼するのも一つの手です。

先ほどの税率30%の方の例で言えば、青色申告特別控除65万円を利用することで税金が19.5万円安くなります。仮に青色申告のための帳簿作成を税理士に10万円で依頼した場合でも、9.5万円(19.5万円-10万円)は得をしていることになります(税理士費用も基本的には必要経費になりますので、必要経費10万円分の税金が抑えられますが、ここでは省略します)

このような税理士の活用方法もあるということですね。

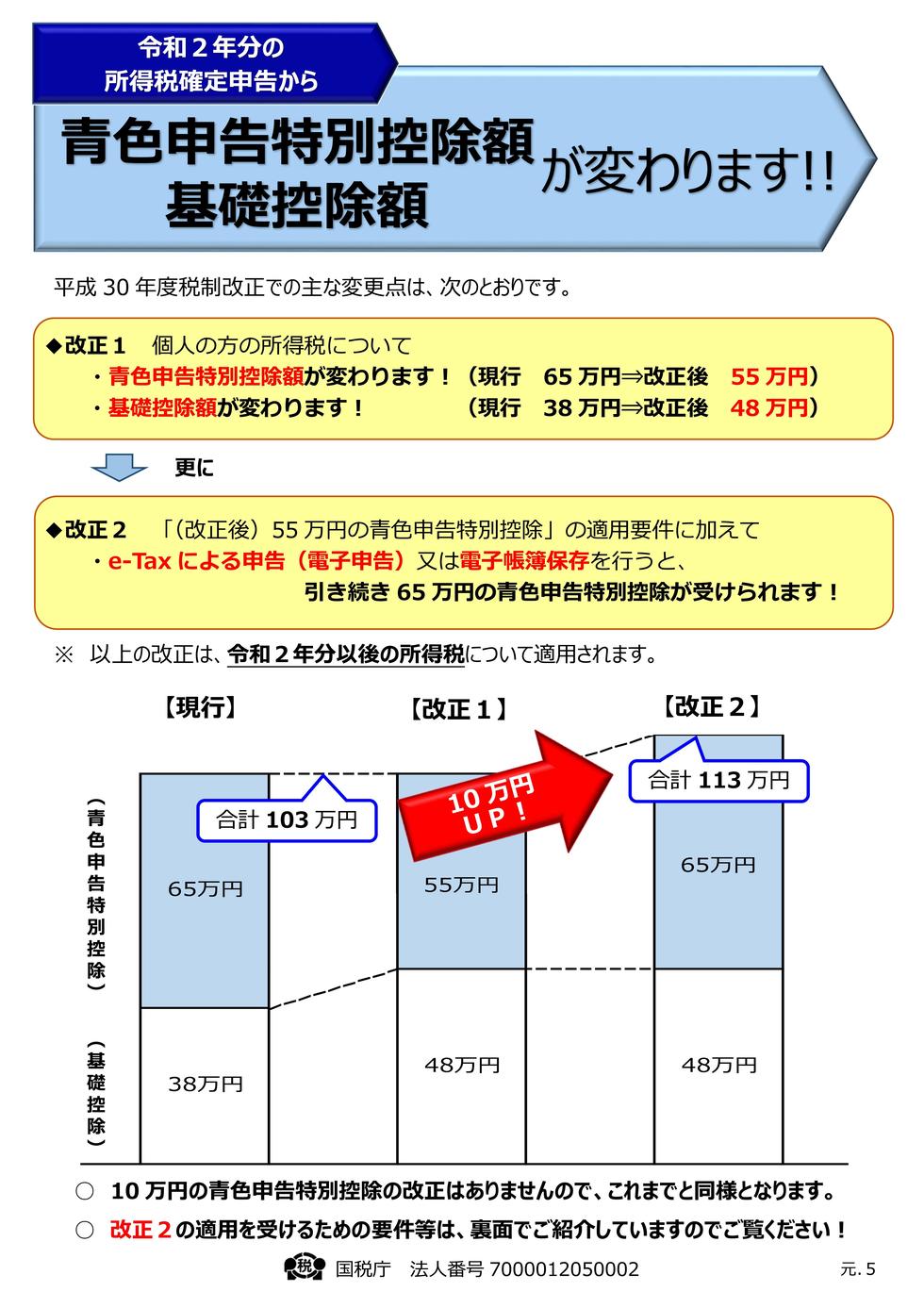

令和2年分の確定申告からは、青色申告特別控除額の内容が変わります。

令和元年以前は、しっかりと帳簿を作成する、具体的には複式簿記にもとづく帳簿を作成し、作成した貸借対照表や損益計算書を添付して確定申告を行えば、青色申告特別控除として65万円の控除ができました。

しかし、税制改正により令和2年分の確定申告からは、帳簿の作成や貸借対照表等の添付だけでは、控除額が55万円に引き下がってしまいます。

背景としては、令和2年分から基礎控除を38万円から48万円と10万円引き上げたので、その分青色申告特別控除を同額引き下げたことが挙げられます。

もう少し具体的には、働き方の多様化を受けて、給与所得者だけに適用できる給与所得控除、個人事業者などに適用できる青色申告特別控除などの控除額を引き下げ、代わりにすべての方に適用できる基礎控除を引き上げたということになります。

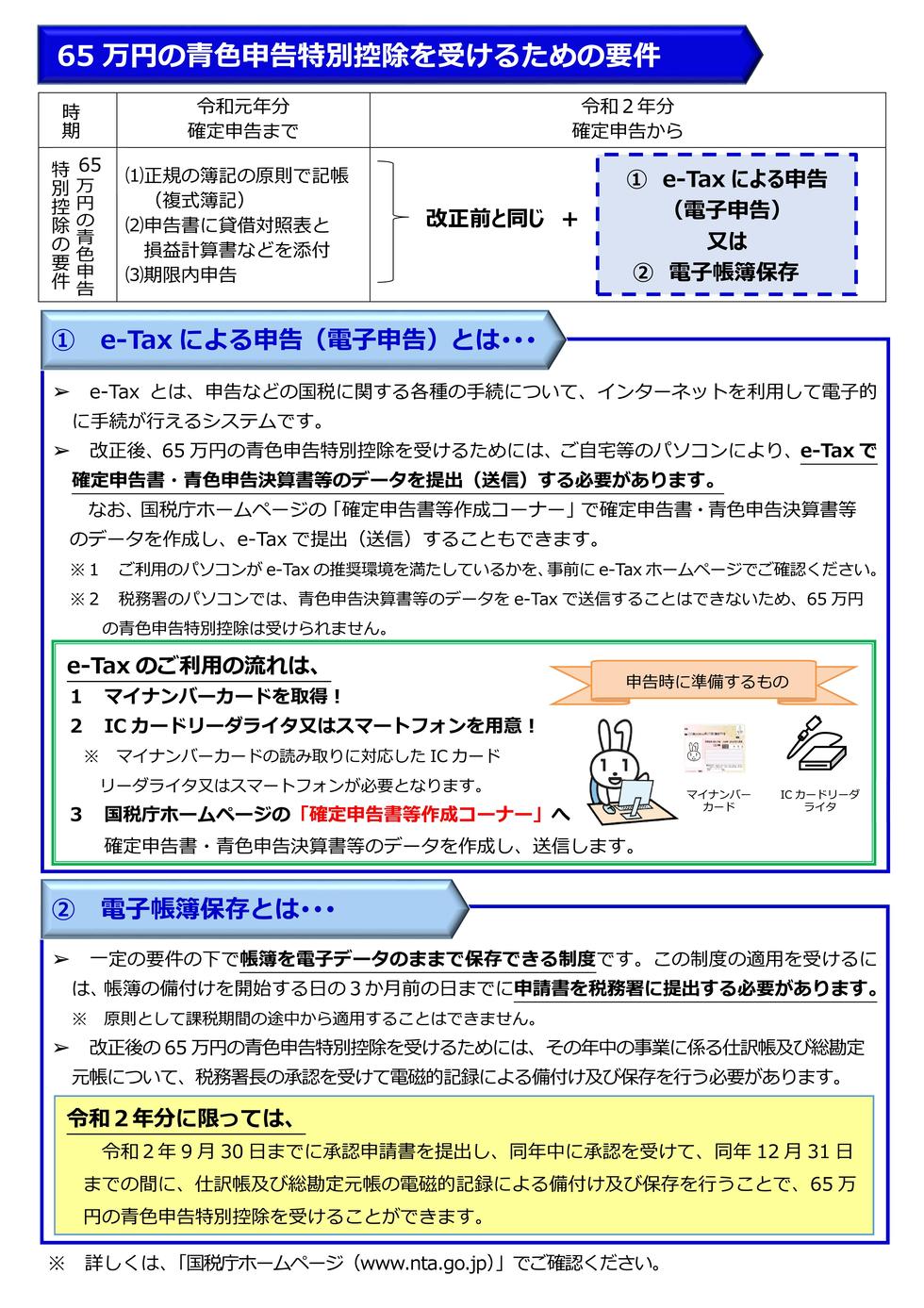

ただし、これまでどおり65万円の青色申告特別控除を受ける方法があります。それは、これまでの条件である帳簿の作成や貸借対照表等の添付を行うことに加えて、以下の2つのうちどちらかの条件を満たすことです。

-

仕訳帳や総勘定元帳などの帳簿について電子帳簿保存を行うこと

-

確定申告書や貸借対照表等の添付書類を期限内にe-Taxを使用して提出すること(=電子申告を行うこと)

1(電子帳簿保存)よりは2(電子申告)の方が一般的だと思いますので、これまで青色申告特別控除として65万円の控除を受けていた方で紙の申告書を提出していた方は、令和2年分の確定申告からは電子申告を行うことをおすすめしています。

電子申告や電子帳簿保存については、以下の国税庁のパンフレットにも記載されています。

出典:国税庁

出典:国税庁

青色申告を行っているのであれば、最大限そのメリットは活かしたいものです。令和2年分の確定申告時期が近づいてきましたし、年明けに慌ただしくならないためにも今からできる準備をしていきましょう。

確定申告の準備や申告内容についてのご相談がある方はぜひ当事務所にお問合せください。

確定申告に関するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。