相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

令和3年度の税制改正大綱からみる今後の相続・贈与の取扱い(2020年12月15日)

今回は税制改正そのものではなく、税制改正大綱から今後の相続税・贈与税に関する動向を考えていこうと思います。

相続税対策として生前贈与を実行されている方は多いと思いますが、その生前贈与による節税策が大きく変わるかもしれません。

この記事は、今後の動向を考えるものであり、確定している情報ではないのですが、税制改正大綱の記述内容やこれまでに税制調査会から公表されている内容にもとづいておりますので、私見としてご参考にしていただけると幸いです。

目次

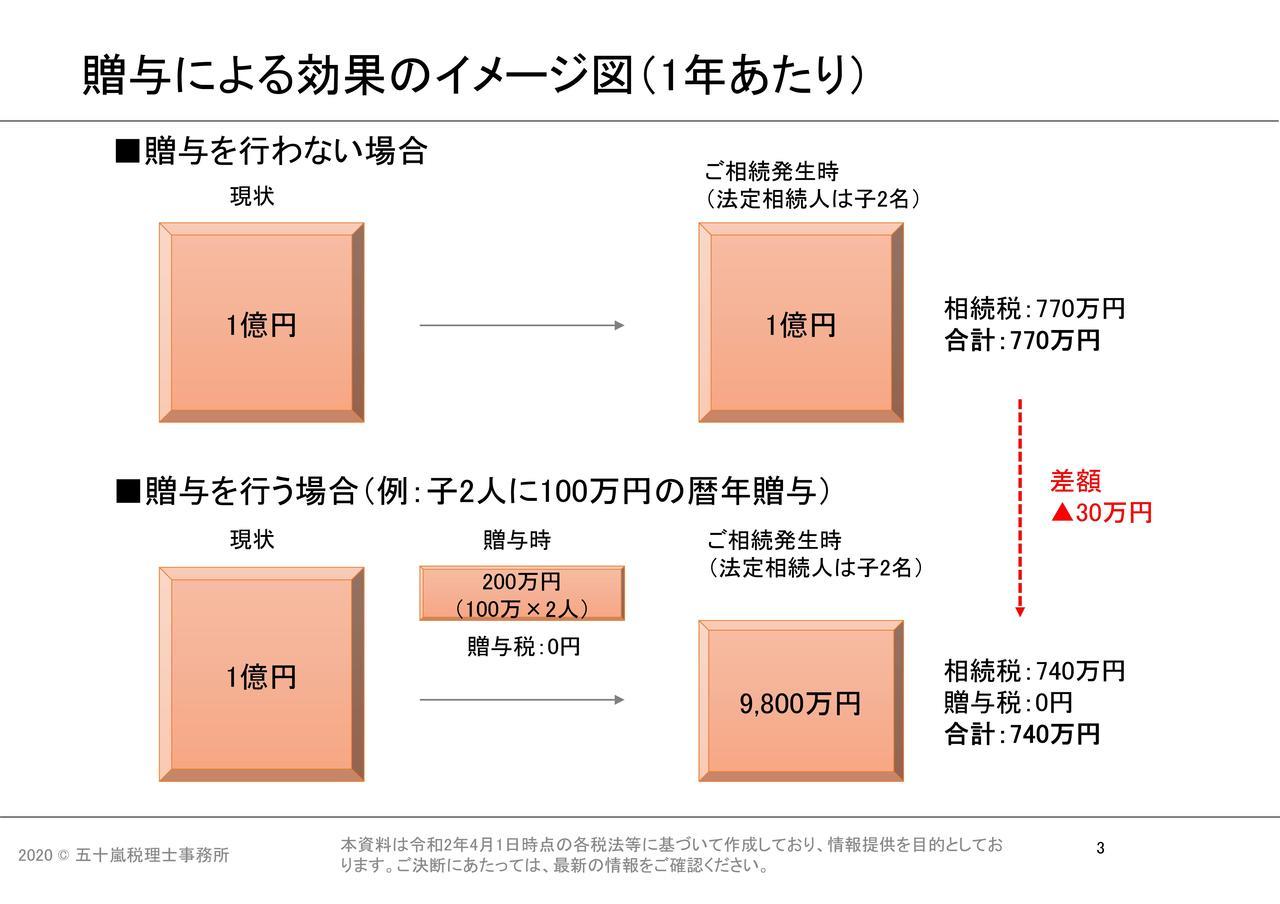

相続税対策として、年間110万円以内で贈与をされている方は多いのではないでしょうか。

まず、生前贈与がなぜ相続税対策になるのかをみていきましょう。

相続税は、相続時に被相続人(お亡くなりになった方)が所有していた財産に対してかけられる税金です。相続時に発生するものですから、生前に財産を子や孫などに贈与してしまえば、相続時に所有している財産は減るわけです。結果として相続税が減ることにつながります。

イメージとしては次の図のとおりです。

一定額以上を贈与すれば贈与税が発生しますので、贈与をする金額は考える必要があります。

そこで、よく行われている対策が年間110万円という暦年贈与の非課税枠を使って110万円以下の贈与を毎年行うというものです。贈与により、ご自身(贈与者)の財産が減りますので、将来の相続税負担の軽減につながるというわけです。

相続税には社会政策的な役割があります。

税金には様々な役割がありますが、相続税の大きな役割は「富の再分配」です。具体的には、富裕層の相続発生時に相続税を課して、その税金を広く社会に再分配することで富の集中を防ぐという役割です。

したがって、生前贈与により相続税を減らすことを容認しては、富の再分配という相続税の役割を果たせない。そのような問題意識が少なからず国側にあると思われます。

この点について、長くなりますが昨年の令和元年に公表された税制改正大綱と、今年の令和2年に公表された税制改正大綱の内容を見比べてみましょう。

令和元年公表の令和2年度税制改正大綱(P.14)

資産移転の時期の選択に中立的な税制の構築と格差固定化の防止

【高齢化の進展に伴い、いわゆる「老々相続」が課題となる中で、生前贈与を促進する観点からも、資産移転の時期の選択に中立的な税制の構築が課題となっている。今後、諸外国の制度のあり方も踏まえつつ、格差の固定化につながらないよう、機会の平等の確保に留意しながら、現行の相続時精算課税制度と暦年課税制度のあり方を見直し、資産移転の時期の選択に中立的な制度を構築する方向で検討を進める】

令和2年公表の令和3年度税制改正大綱(P.18)

資産移転の時期の選択に中立的な相続税・贈与税に向けた検討

【高齢化等に伴い、高齢世代に資産が偏在するとともに、相続による資産の世代間移転の時期がより高齢期にシフトしており、結果として若年世代への資産移転が進みにくい状況にある。

高齢世代が保有する資産がより早いタイミングで若年世代に移転することになれば、その有効活用を通じた、経済の活性化が期待される。このため、資産の再分配機能の確保に留意しつつ、資産の早期の世代間移転を促進するための税制を構築することが重要な課題となっている。

わが国の贈与税は、相続税の累進回避を防止する観点から、高い税率が設定されており、生前贈与に対し抑制的に働いている面がある。一方で、現在の税率構造では、富裕層による財産の分割贈与を通じた負担回避を防止するには限界がある。

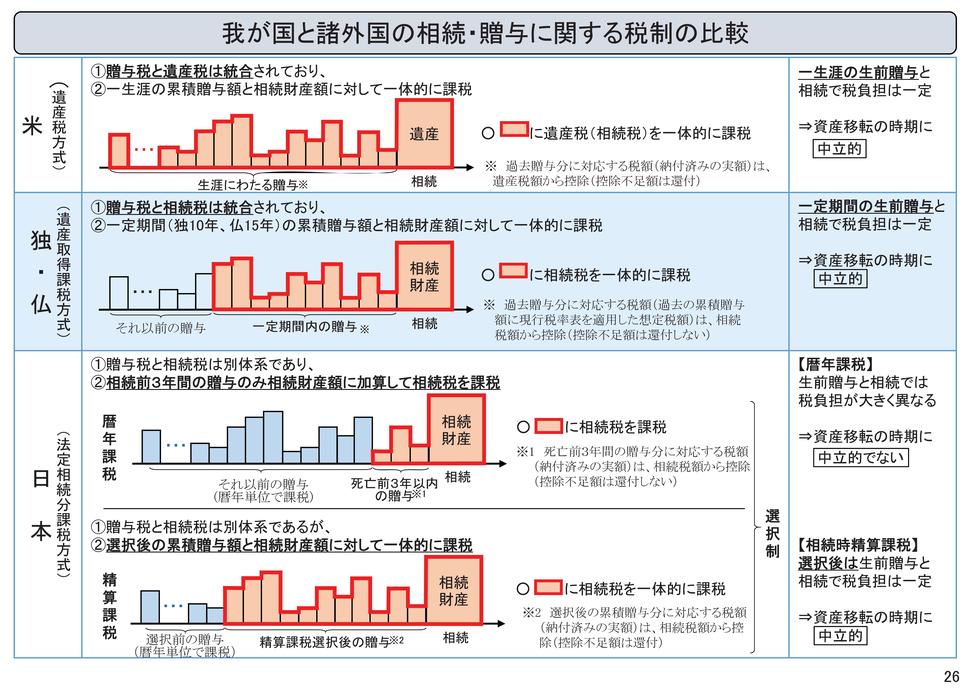

諸外国では、一定期間の贈与や相続を累積して課税すること等により、資産の移転のタイミング等にかかわらず、税負担が一定となり、同時に意図的な税負担の回避も防止されるような工夫が講じられている。

今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める】

令和元年よりも令和2年の方がボリュームが増えており、より具体的な内容になっていることがわかります。

この文章の捉え方は色々とあると思いますのであくまで私見ですが、国としては、消費活動が活発な若い世代に財産を贈与しやすくしたいと考えています。ただ、そのために贈与税率を下げてしまっては、相続税対策としての(税金を回避するような)生前贈与がより活発になり、相続税の役割である富の再分配機能が低下してしまう可能性があります。

そこで、諸外国のように相続と贈与をより一体的に捉える制度を検討しようということなのだと思います。

アメリカ、ドイツ、フランスなどの制度が参考にされています。

日本では住宅取得資金贈与や教育資金贈与など目的が決まっている贈与を除くと、暦年贈与と相続時精算課税贈与の2つがあります。

それぞれの制度の詳細は別の記事で紹介していますので、ここでは次の点だけ抑えていただければと思います。

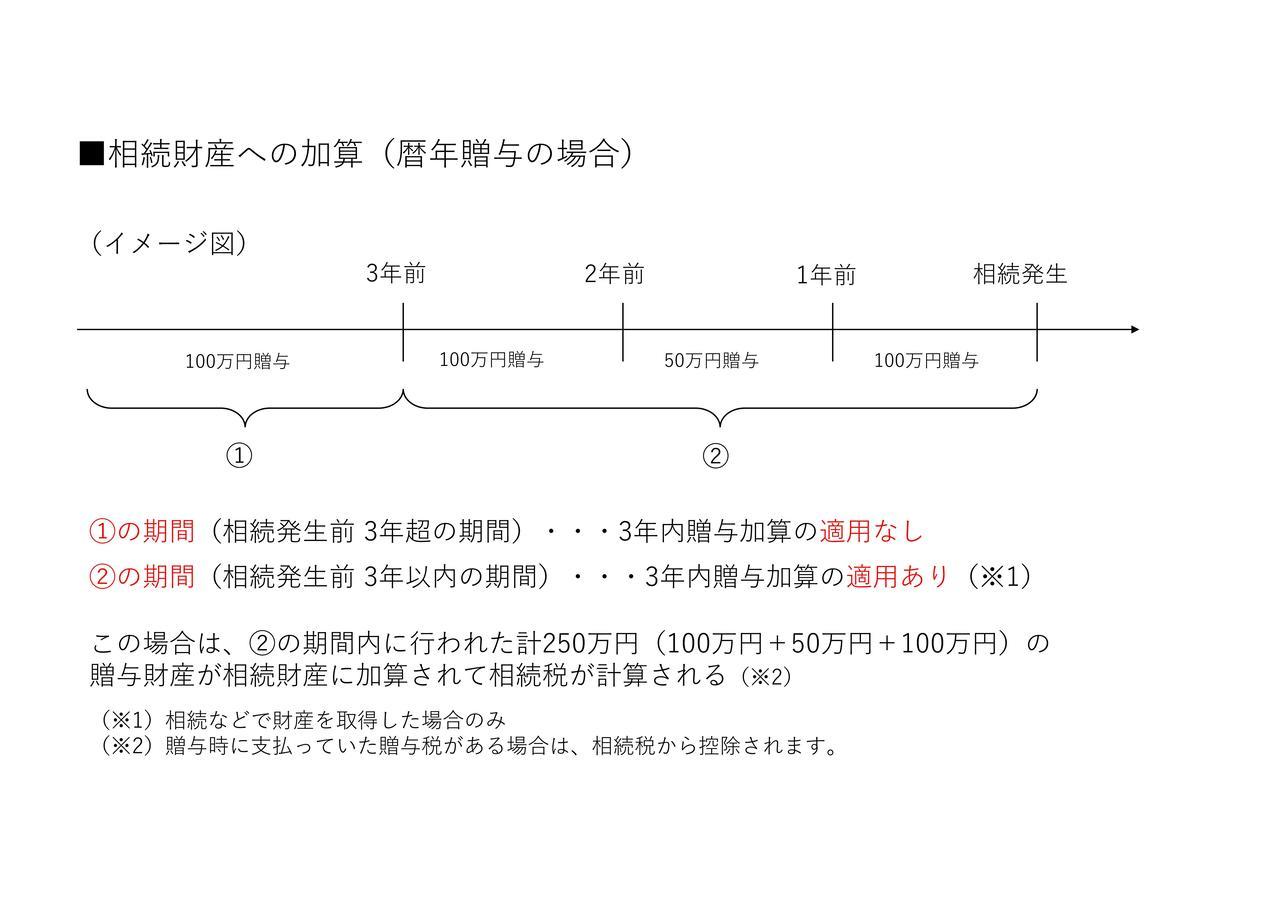

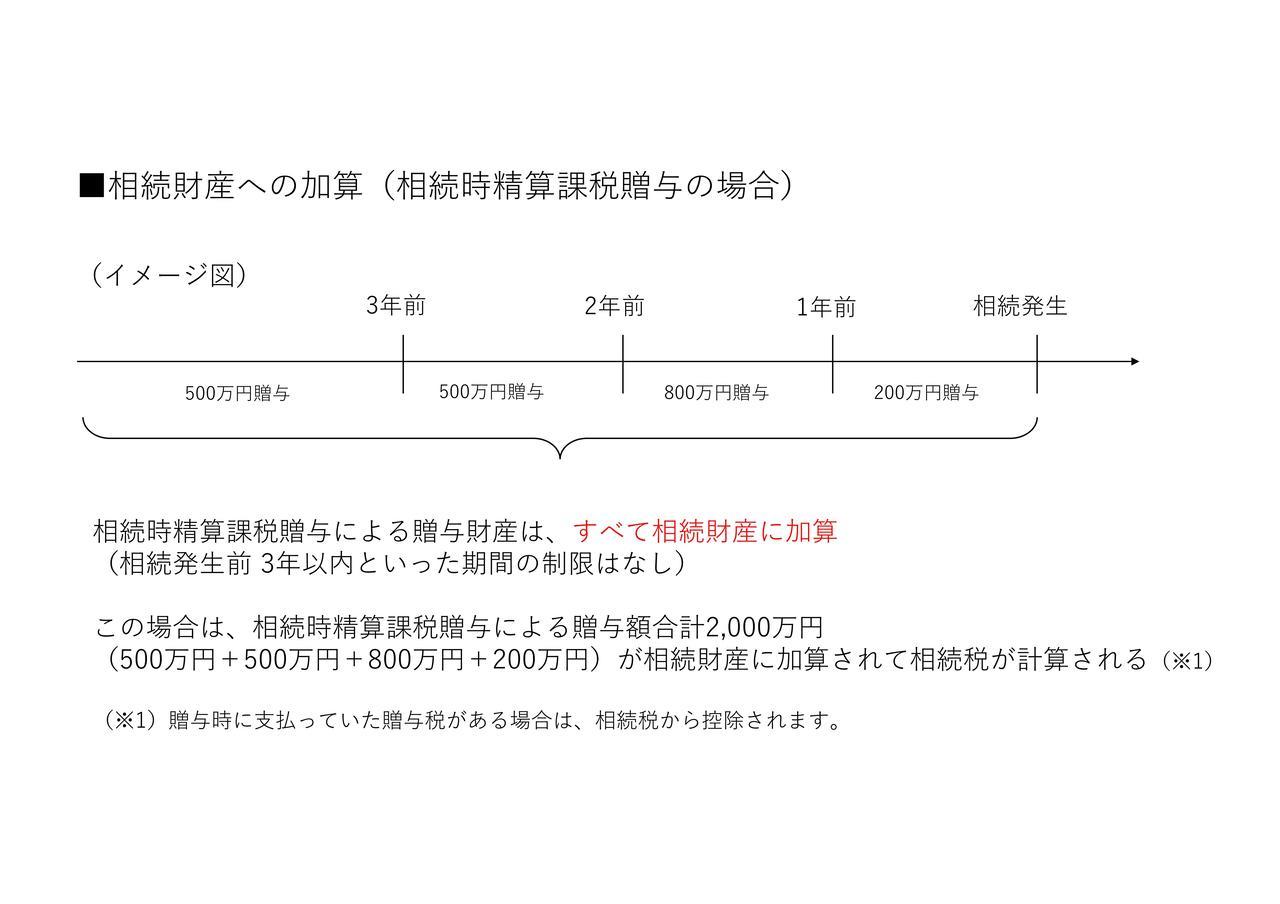

暦年贈与による贈与は、相続前3年以内に行ったものであれば基本的に相続財産に加算。相続時精算課税贈与による贈与は、時期に関わらず相続財産に加算。

次の図のようなイメージです。

諸外国の制度をみると、細かな違いはあるかもしれませんが、ドイツでは相続前10年以内に行った贈与であれば相続財産に加算しますし、フランスでは相続前15年以内の贈与が対象です。アメリカに至っては、贈与の時期に関係なく、すべての生前贈与財産が相続財産に加算されます。

次の図は、令和2年11月13日付の税制調査会での説明資料の抜粋です。

出典:内閣府「第4回税制調査会(2020年11月13日)資料一覧

2zen4kai2.pdf (cao.go.jp)

この説明資料をみると、日本も生前贈与の相続財産への加算を相続前3年以内ではなく、より長い期間にすることを想定しているのかもしれません。

または、相続時精算課税贈与のように、生前に贈与した財産は時期に関わらず相続財産に加算するということを原則にするのかもしれません。

少なくとも相続税対策としての生前贈与の位置づけは大きく変わる可能性がありますので、このあたりは今後の動向を注視していきたいと思います。

関連するその他の記事はこちらになります。よろしければご覧ください(リンク先の記事は本記事の執筆時点での情報になりますのでご承知おきください)

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。