相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

確定申告書から読み取れる財産例(2026年6月16日)

相続が発生した際には、故人の相続財産を把握することが必要になります。相続財産を把握する方法は色々とありますが、今回は故人が生前に提出していた所得税の確定申告書から想定される主な相続財産をみていきます。

※確定申告書以外の書類を確認したほうが早いケースも十分に考えられますが、本記事では、あくまで確定申告書から想定されるものという視点でみていきます。財産を把握するうえでの参考になりましたら幸いです。

※確定申告書の記載箇所を図で示していますが、確定申告書の様式は本記事執筆時点のものであり、今後様式が改正される可能性がありますことをご承知ください。

目次

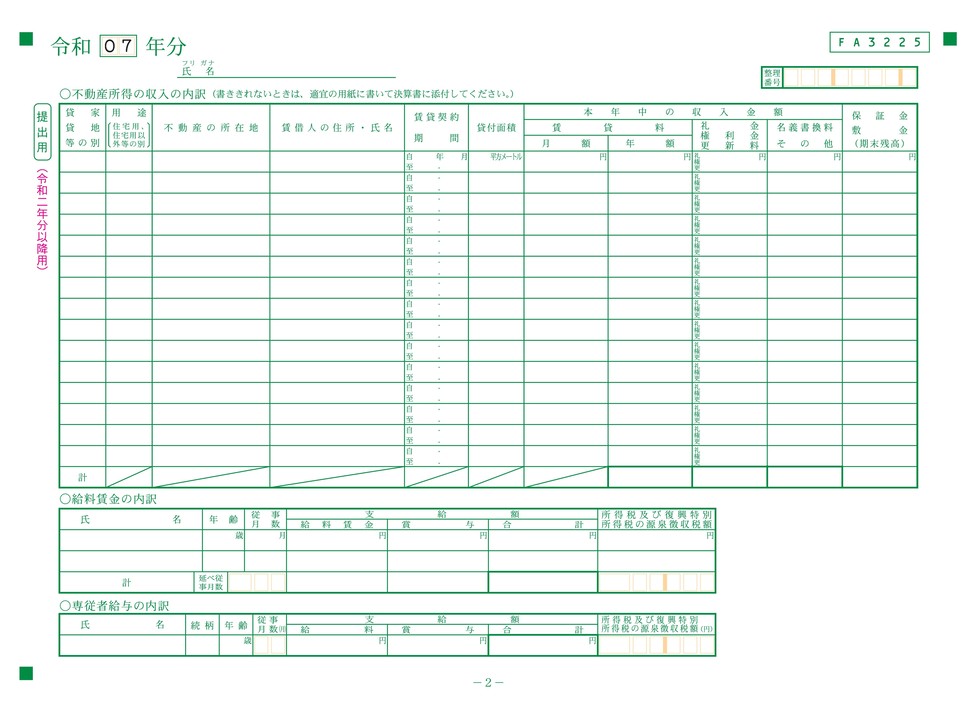

青色申告決算書や収支内訳書には貴重な情報が記載されています。

確定申告書の不動産所得の欄に数字が入っている場合は、収入源となる賃貸不動産を所有していると考えられます。

そのため、確定申告書に添付されている青色申告決算書や収支内訳書で賃貸不動産の概要(不動産の所在地など)を確認しましょう。

その際には、賃貸不動産の入居者からの預かり敷金の有無についても確認しましょう。

預かり敷金がある場合は、相続税計算上の債務控除として相続税が減額できる可能性があります。

青色申告決算書の一部で、不動産所得の収入の内訳を記載するページです。

また、賃貸不動産の場合は、小規模宅地等の特例の適用可能性があります。原則として相続前3年を超えて賃貸を行っていることが特例適用の条件の一つになるため、直近の確定申告書だけではなく、相続前3~4年分の確定申告書を確認する必要がある場合もあり得ます。

なお、故人が賃貸不動産を所有していた場合は、相続人が故人の準確定申告を行わなければならないケースや、相続人が青色申告承認申請書やインボイス登録など消費税関係の届出書を提出したほうがよい・提出が必要なケースもありますので、必要に応じて税理士等にご相談することをおすすめします。

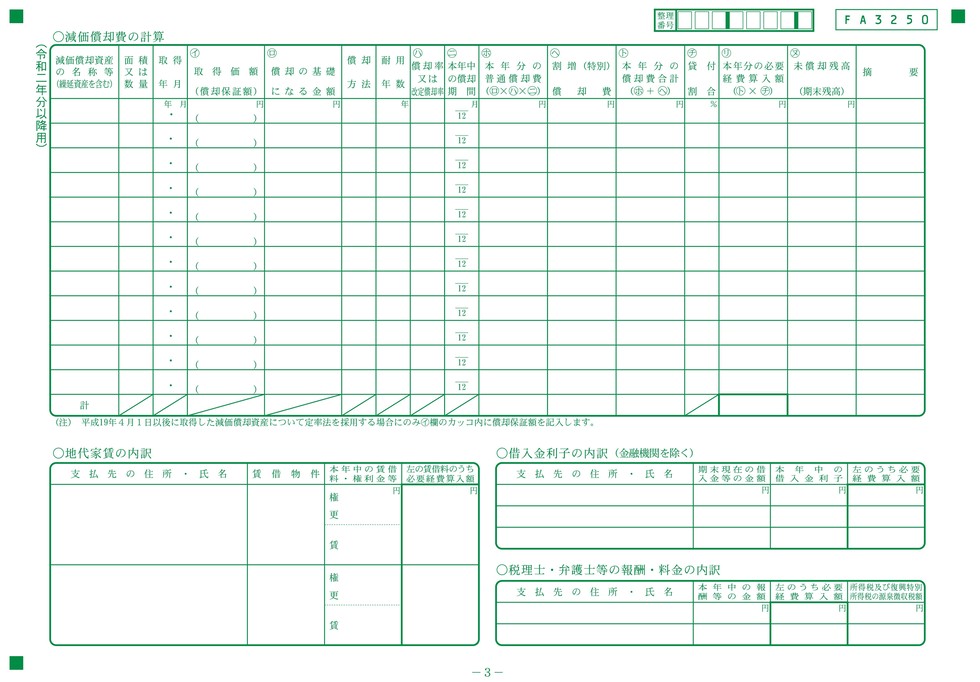

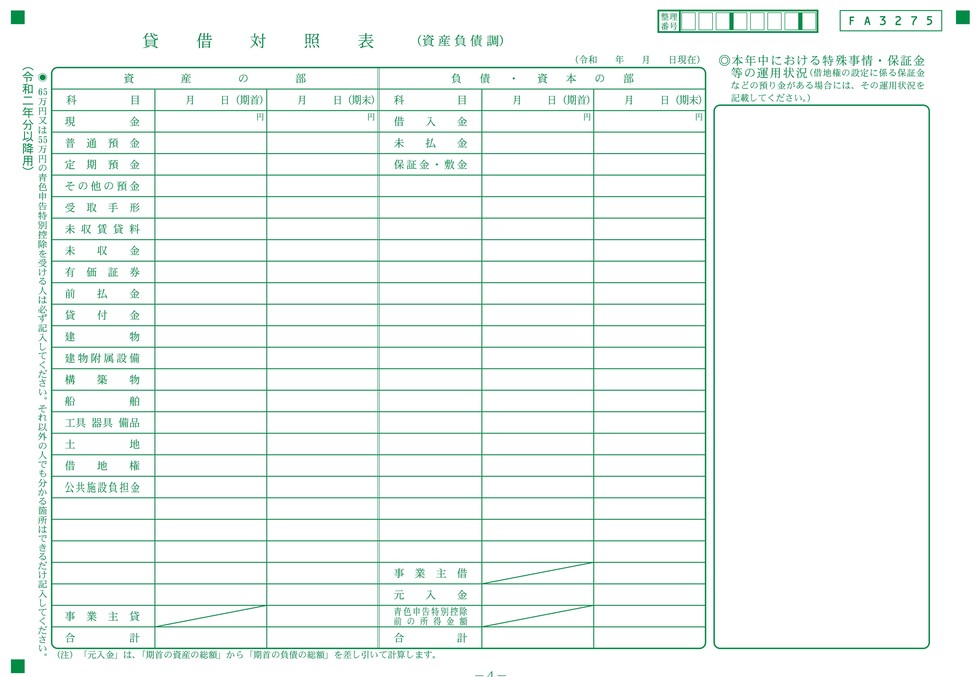

確定申告書の事業所得、不動産所得の欄に数字が入っている場合は、個人事業や賃貸不動産に関連した事業用の財産を所有している可能性があります。例えば、営業用の車、事務所や倉庫に所有している機械装置や備品などです。このような財産も相続財産になり得ますので注意が必要です。

現物を確認するほか、青色申告決算書や収支内訳書にある減価償却費の計算明細書も参考になります。また、青色申告者で青色申告決算書を添付していた場合は、貸借対照表も確認しましょう。

青色申告決算書(不動産所得用)の一部である、減価償却費の計算明細書です。

青色申告決算書(不動産所得用)の一部である、貸借対照表です。

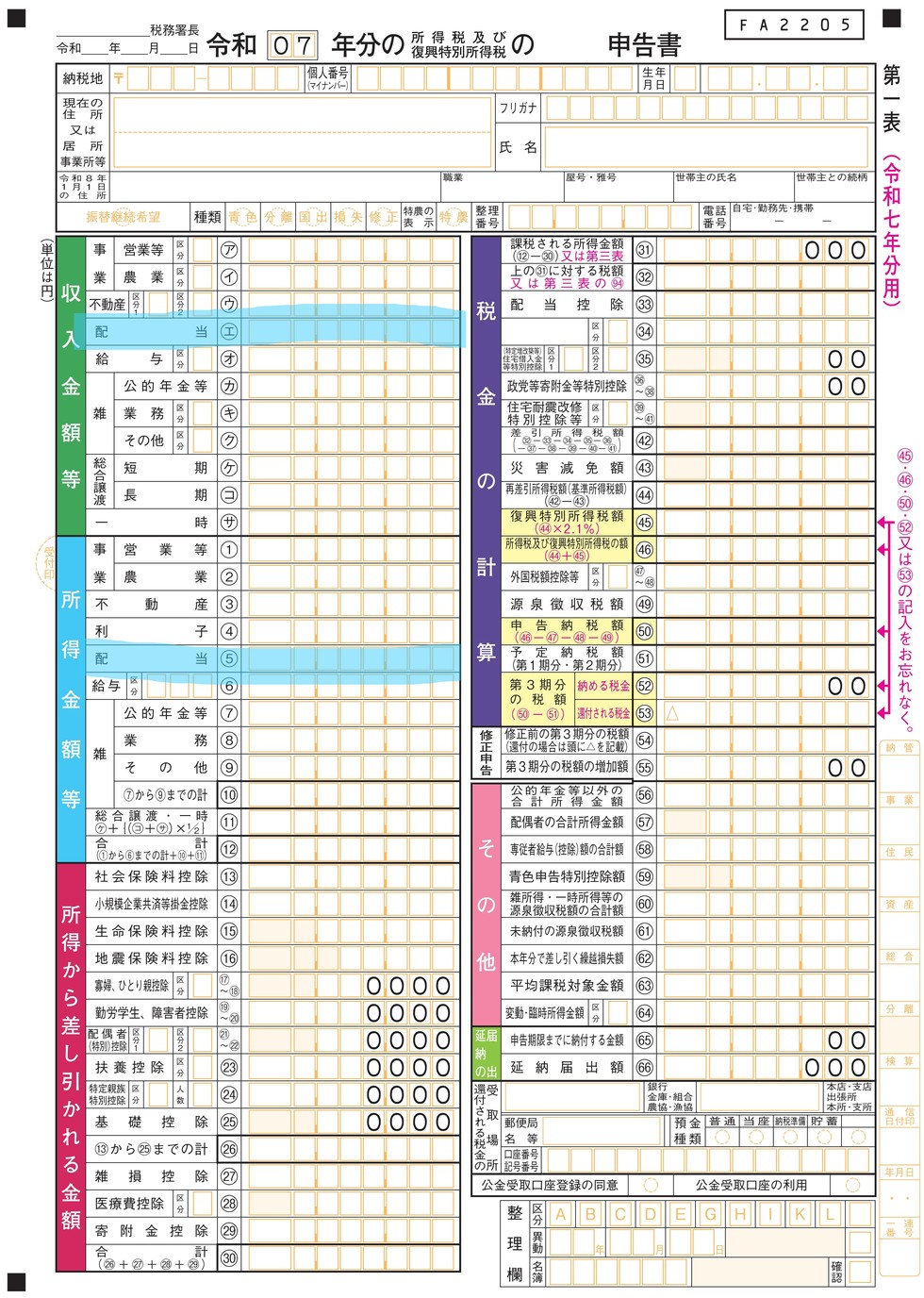

配当所得の欄に数字が入っていたり、確定申告書に配当金等の損益通算の計算明細書が添付されていた場合は、株式や投資信託等を所有している可能性が高いと言えます。

なお、配当金や分配金は原則として確定申告は不要なので、配当所得の欄に数字が入っていなかった場合でも株式や投資信託等を所有している可能性はあります。

また、株式や投資信託等は基本的には証券会社の口座で保有していることが多く、証券会社からの郵便物やレポートなどでより詳しい所有状況が確認できるため、確定申告書は補助的な確認の意味で活用しましょう。

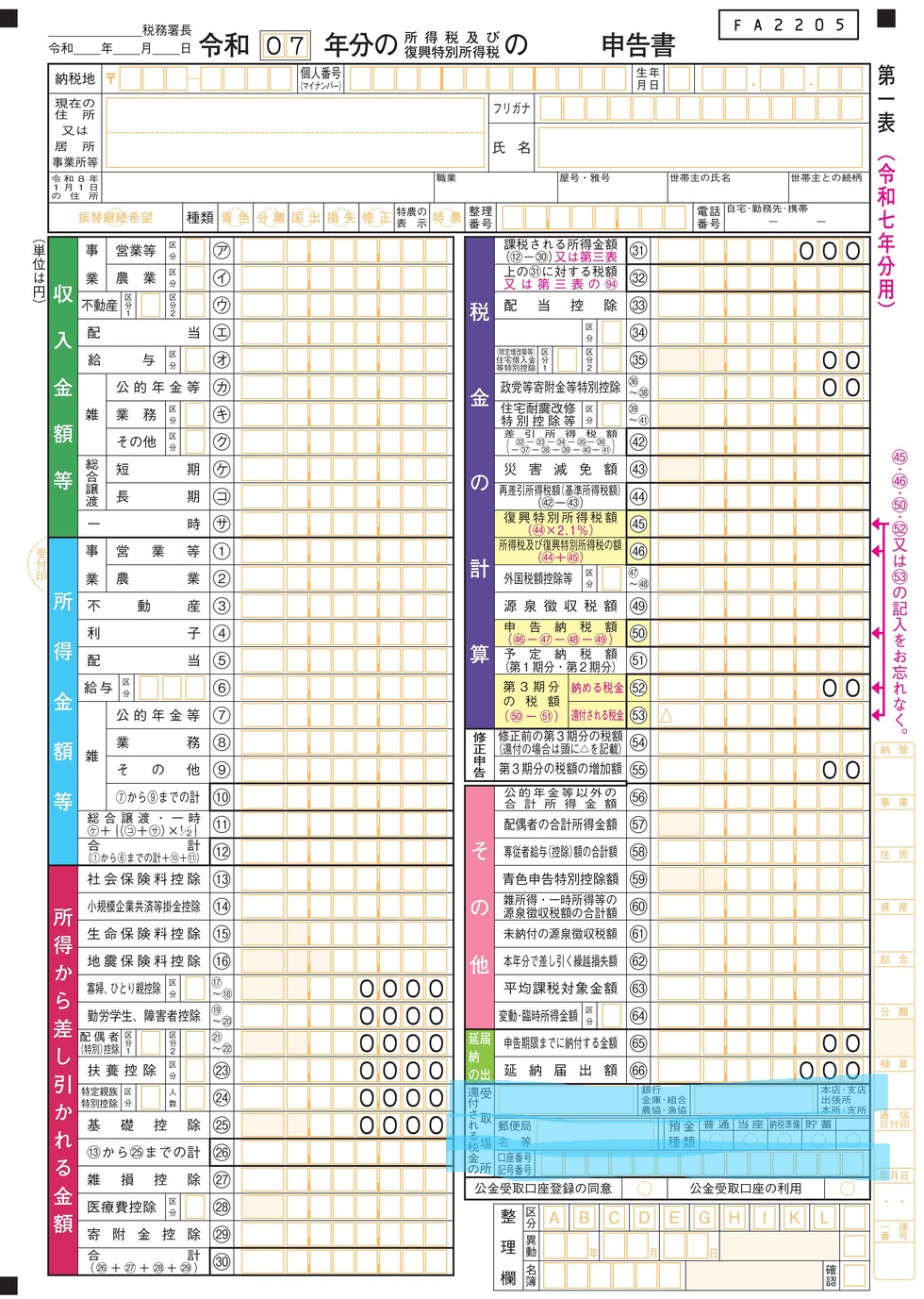

配当所得があり、申告している場合は確定申告書の水色マーカー部分(上図参照)に数字が入っています。

預貯金の情報は基本的には確定申告書には載りませんが、例外として還付金を銀行口座で受け取っている場合は、還付金を受け取る口座の情報が記載されています。

還付金の受取には、日常的に使用している口座を指定することが多いと考えられますので、財産から漏れる可能性も低いかもしれませんが、念のため記載がないか確認しておくとよいでしょう。

還付口座は確定申告書第一表の右下(水色マーカー箇所)に記載されています(還付申告の場合のみ)

直接的に生命保険金の有無がわかる箇所はないと考えられますが、生命保険料控除の欄に数字が入っている場合は、何らかの保険に加入しています。そのため、確定申告書と併せて、保険会社から届く郵便物がないか、通帳から保険料の引落がないか、などを確認したほうがよいでしょう。

保険の契約形態によっては、生命保険金でなく保険契約に関する権利として、相続財産に計上しなければならないケースもあるため、契約内容の確認が重要になります。

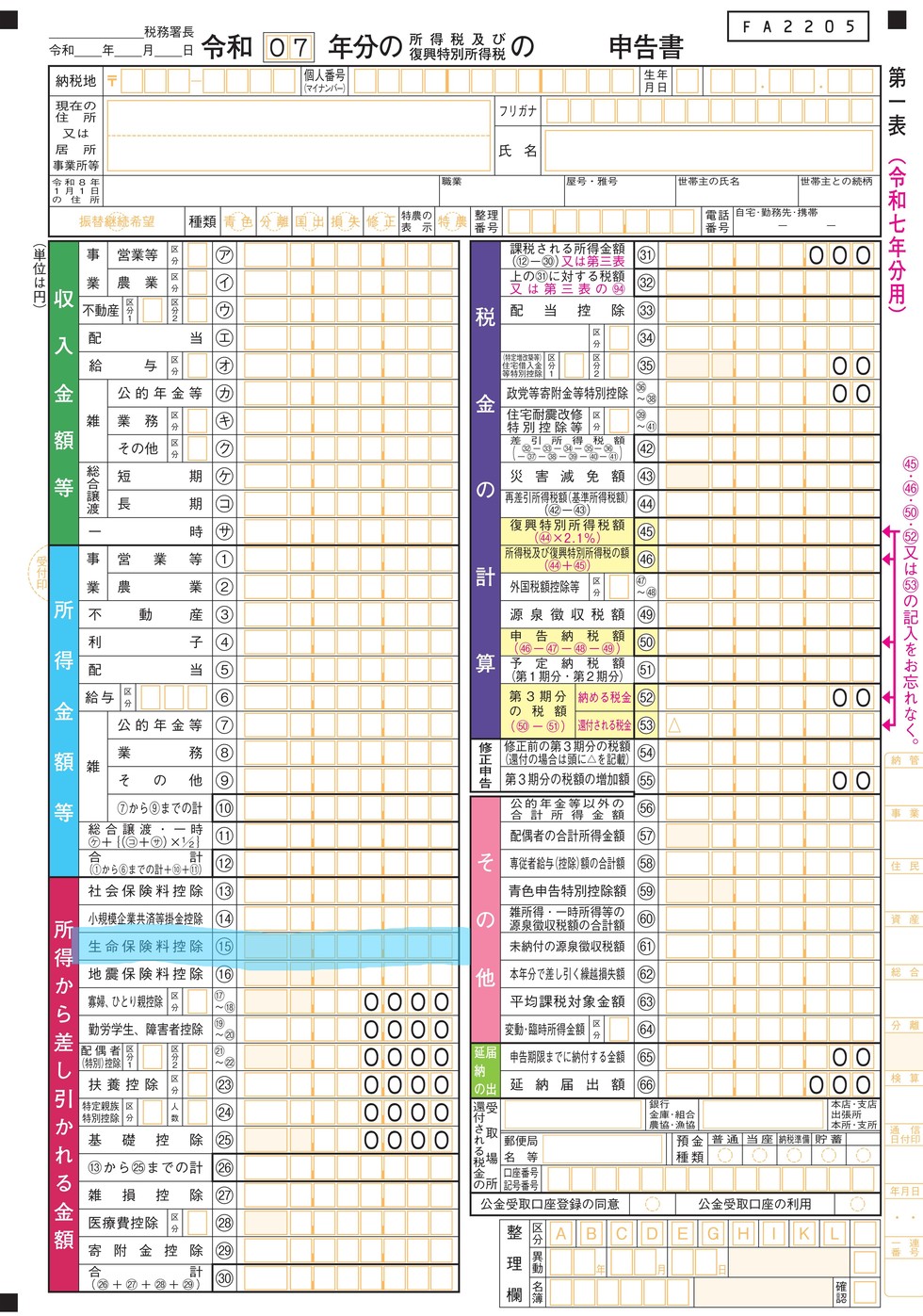

生命保険料控除の記載箇所は水色マーカー箇所です。

該当するケースは多くないかもしれませんが、特に自営業の方は、独立行政法人中小企業基盤整備機構が運営する小規模企業共済や、個人型確定拠出年金の掛金の支払がないか確認しましょう。

会社員の方でも企業型の確定拠出年金に加入しており、掛金の支払がなかったか確認しましょう。

確定申告書では、小規模企業共済等掛金控除の欄に数字が入っている場合は、掛金の支払がありますので、その方に相続が発生した場合に遺族に支給される一時金等があるかもしれません。

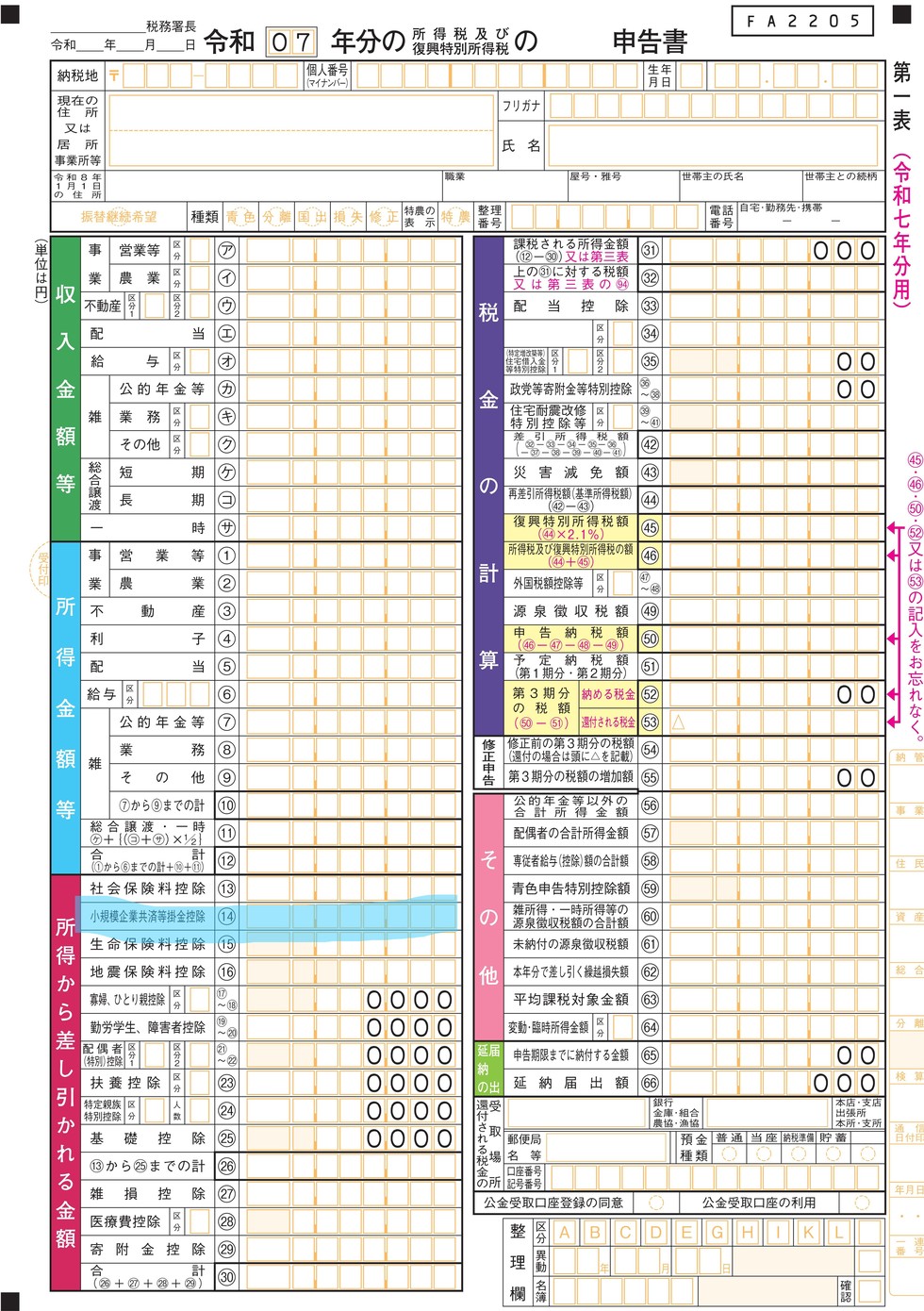

小規模企業共済等掛金控除の記載箇所は、水色マーカー箇所です。

生前に個人年金を受け取っていた場合は、原則として雑所得(その他)の欄に金額を記載して確定申告を行うことになります(※)

(※)受け取っていた個人年金の金額から必要経費を除いた金額が少額になる場合などは確定申告を行っていなかった可能性も考えられます。

個人年金については、契約形態が様々ですので、詳しくは保険証書や契約内容のご案内などを確認する必要があります。

相続税の観点からは、故人が生前に受け取るべき個人年金のすべてを受け取れずに相続が発生した場合などは、故人の遺族が残りの金額を受け取れる場合もあります。この場合、残りの金額が年金受給権などとして相続財産となる場合がありますので、ご注意ください。

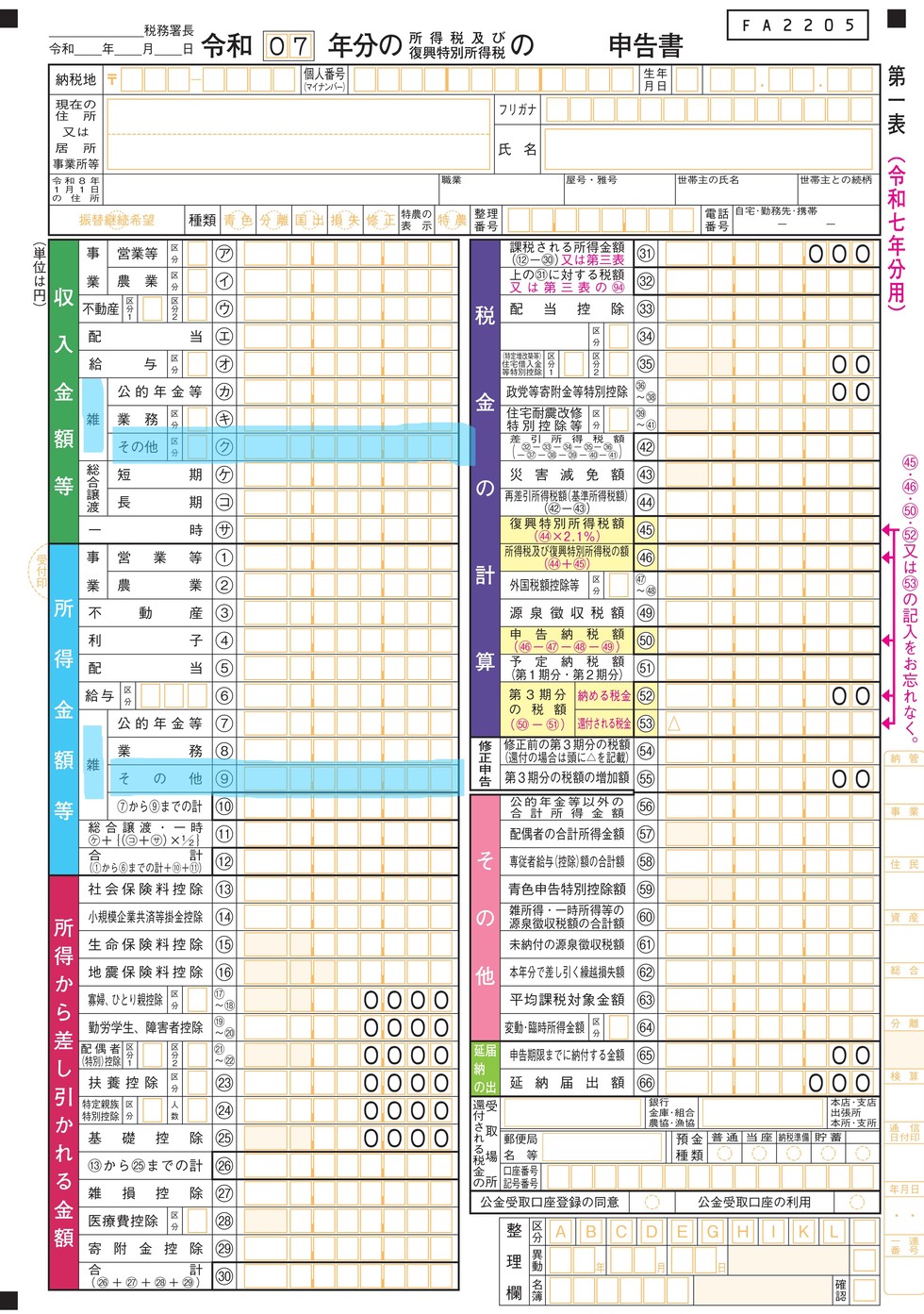

雑所得のその他欄に金額の記載がある場合、または区分欄に数字の1か3が記入されている場合は、

個人年金を受け取っていた証となります。

(ちなみに2か3の数字が記入されている場合は暗号資産取引があることを示しています。)

医療費控除を受ける際に、医療費控除の明細書を添付することになります。明細書に老人ホーム等の施設への支払金額の記載がある場合は、施設へ入所する際に入所一時金の支払いがなかったか確認するようにしましょう。

施設によっては、入所一時金の金額が高額な場合もあり、入所一時金の一部が遺族に戻ってくることもあります。その場合に、戻ってきた入所一時金が相続財産となることがあるためです。

高額な入所一時金を支払っている場合は記憶にも残りやすいので、わざわざ医療費控除の明細書を確認するまでもないかもしれませんが、確定申告書からも把握できる一例になります。

一定の所得や財産を保有する方は、財産債務調書や国外財産調書の提出が義務付けられています。

財産債務調書や国外財産調書にはその方が所有する財産が記載されていますので、その方の相続財産を把握するために、非常に重要な書類となります。

上図は財産債務調書合計表の様式です。

上図は国外財産調書合計表の様式です。

財産の把握とは異なりますが、確定申告書の障碍者控除の欄に数字がある場合は、本人またはご家族が障碍者手帳等を所持していることになります。

相続税計算上も障碍者控除という制度があり、故人の遺族が85歳未満の障碍者である場合は、控除を適用できる可能性がありますので見落とさないようにしましょう。

障碍者控除の欄に数字が入っている場合は、どなたが対象者か確認するようにしましょう。

確定申告書から把握できる相続財産の一例を挙げてきました。

財産によっては、確定申告書を確認するよりも他の書類を確認したほうが早いケースも多々考えられますが、確定申告書は税務署にも提出されているものです。

税務署には確定申告書をはじめ、各種の情報が蓄積されていますので、そこを踏まえたうえで正確な相続税申告につながる一助になれば幸いです。

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。