相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続・贈与におけるマンション1室の評価方法の見直しについて(2024年7月16日)

令和6年(2024年)から相続・贈与によりマンション1室を取得する際の評価方法が変わりました。

これまでと比べて、評価額が上がる場合もあれば下がる場合もあります。マンションにお住まいの方やマンションを賃貸している方など多くの方に影響がある改正となりますので、本記事では改正の概要と実際の事例により評価額がどのように変わったかを確認していきます。

目次

まずは変更点の確認です。

今回の改正は、令和6年1月1日以降の相続・贈与により取得した居住用の区分所有財産が対象となります。

居住用の区分所有財産とは、「一棟の区分所有建物(区分所有者が存する家屋で、居住の用に供する専有部分のあるもの)に存する居住の用に供する専有部分一室に係る区分所有権(家屋部分)及び敷地利用権(土地部分)」ですが、大まかに言えばマンションの1室で居住用のものというイメージです(※)

(※)地階を除く階数が2以下の建物など一定のマンションやいわゆる二世帯住宅は除きます。

対象となる居住用の区分所有財産に該当した場合は、これまでの評価方法に「区分所有補正率」というものを乗じて評価を行います。

改正前後の評価方法は以下のとおりです。

- 改正前(令和5年まで)

1.マンションの敷地部分

路線価または固定資産税評価額による評価額 × 敷地権の割合 × 持分割合

2.マンションの家屋部分

固定資産税評価額 × 1.0 × 持分割合

- 改正後(令和6年以降)

1.マンションの敷地部分

路線価または固定資産税評価額による評価額 × 敷地権の割合 × 持分割合 × 区分所有補正率

2.マンションの家屋部分

固定資産税評価額 × 1.0 × 持分割合 × 区分所有補正率

対象となる場合、マンションの土地・建物いずれを評価する場合も区分所有補正率を最後に乗じて評価を行うことになります。

それでは、どのような場合に評価が上がり、どのような場合に評価が下がるのでしょうか?

あえて大雑把に申し上げると、築浅である(築年数が経過していない)場合、マンションの総階数が高い場合、マンションの1室が高層にある場合、マンション1室に対応する敷地が狭い場合に評価額は上がりやすくなり、逆の場合に評価額は下がりやすくなります。

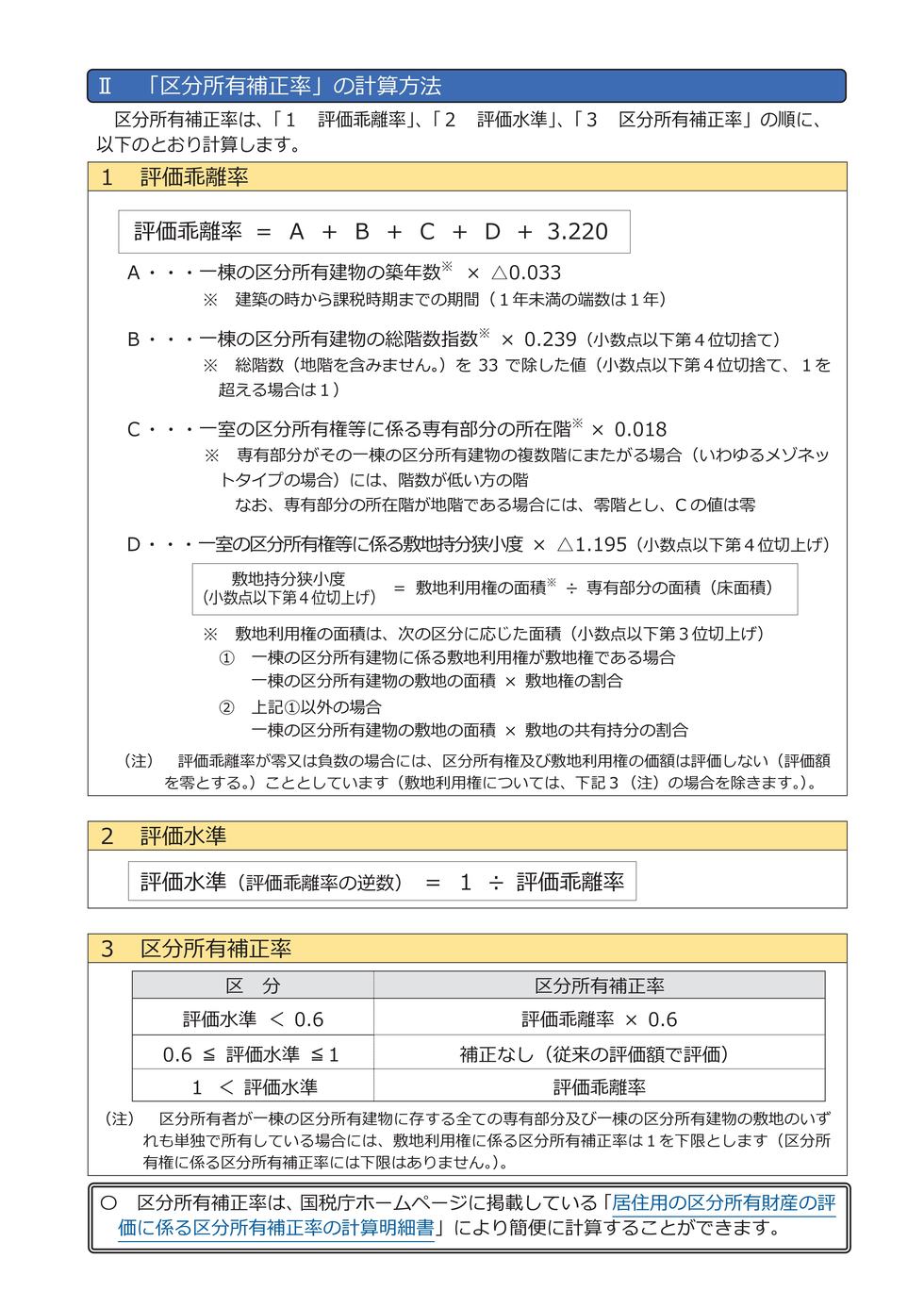

区分所有補正率の具体的な計算式をみていきます。

区分所有補正率の計算式をみるとその理由がわかりますので、ここでは区分所有補正率について詳しくみていきます。

区分所有補正率を計算するためには、評価乖離率を算定する必要があります。評価乖離率は、4つの要素から成り立っており、次のAからDまでの要素です。

なお、AからDまでの各要素の計算にあたっての細かな補足事項は国税庁が公表しているパンフレットをご参照ください。

- A:1棟の区分所有建物の築年数 × ▲0.033

- B:1棟の区分所有建物の総階数指数 × 0.239

- C:1室の区分所有権等に係る専有部分の所在階 × 0.018

- D:1室の区分所有権等に係る敷地持分狭小度(※) × ▲1.195

(※)敷地持分狭小度 = 敷地利用権の面積 ÷ 専有部分の面積(床面積)

Aは築年数にマイナスの数字を乗じているので、築年数の数字が大きい(=築古であり築年数が経過している)場合はマイナスの値が大きくなるため、評価額を下げる方向に働きます。築年数の数字が小さい(=築浅であり築年数が経過していない)場合はマイナスの数字が小さくなるため、評価額を下げない方向に働きます。

Bは建物そのものの階数になります。高層マンションの場合はその高さから総階数も多くなるため評価額は上がることとなります。

Cはマンション1室が所在する階を当てはめます。高い階に所在する部屋ほど評価額が上がることとなります。

Dはマンションが所在する土地とマンション1室の建物の床面積の比率に応じて評価額が変わることとなります。敷地持分狭小度の分子は、マンションが所在する土地(敷地権の割合などによりマンション1室に対応する敷地持分)の面積です。敷地持分狭小度の分母は、マンション1室の建物の床面積です。

分子の土地が大きいほど、敷地持分狭小度は大きくなり、そこからマイナスの数字を乗じるため、結果としてマンション1室の評価額は下がることとなります。

そのため、大まかには広い土地に建てられているマンション1室の評価額は下がりやすく、都心など限られた土地に建てられているマンション1室の評価額は上がりやすくなります。

上記の計算式から、総じて都心など限られた土地に建てられている高層マンションで高層階にあるマンション1室、かつ築浅の物件であるほど、評価額は上がりやすいことになります。

以上をまとめると次の表のようになります。

| 評価項目 | 評価が上がる場合 | 評価が下がる場合 |

|---|---|---|

| 築年数 | 築浅(新しい) | 築古(古い) |

| 総階数 | 高い | 低い |

| マンションの所在階数 | 高層 | 低層 |

| マンションの敷地(※) | 狭い | 広い |

(※)敷地全体の面積ではなく、1人あたりの敷地持分の面積で判断します。

それでは、改正を受けてマンション1室の評価がどのように変わるのか、実際の事例でみていきましょう。

具体的には、過去に当事務所で評価を行ったマンション1室について、今回の改正に伴う評価を行うとどのように評価額が変わるのかをみていきます。

※マンションの特定を避けるため、敷地面積などは伏せております。ご了承ください。

- 横浜市港北区のマンション

築年数23年、総階数9階、マンション1室の所在階5階

改正後の評価額→改正前の約1.2倍

- 横浜市緑区のマンション

築年数25年、総階数13階、マンション1室の所在階7階

改正後の評価額→改正前の約1.15倍

- 茅ヶ崎市のマンション

築年数12年、総階数14階、マンション1室の所在階7階

改正後の評価額→改正前の約1.5倍

- 相模原市のマンション

築年数20年、総階数15階、マンション1室の所在階14階

改正後の評価額→改正前の約1.5倍

- 厚木市のマンション

築年数42年、総階数5階、マンション1室の所在階1階

改正後の評価額→改正前の約0.7倍

令和6年(2024年)以降に相続や贈与で居住用の区分所有財産(≒マンションの1室)を取得した場合は、令和5年までと評価方法が変わります。居住用の区分所有財産を所有している方すべてに影響がある改正となりますので、気になる方は必要に応じて税理士等に相談してみてはいかがでしょうか?

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。