相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

居住用区分所有財産(居住用のマンション1室)の評価がゼロになったケース

令和6年からマンション1室の評価方法が変わりました。

はじめに

令和6年から一部のマンションについて、相続税を計算する際の評価方法が変わりました。

一部のマンションとは、大まかにいえば住宅として使用しているマンション1室になり、専門用語では居住用区分所有財産といいます。

評価方法の詳細は以下の記事で紹介していますので省略しますが、マンションの築年数、階数、マンションの敷地の広さなどが影響することになります。

今回は、改正後の評価方法にもとづく評価を行った結果、マンション1室の相続税評価がゼロになったケースを紹介します。

事例の概要

長女に相続が発生し、唯一の相続人である母から相続税の相談を受けました。

長女の主な財産は、不動産、預貯金、有価証券であり、不動産は自宅マンションの1室と賃貸用マンションの1室でした。

自宅マンション、賃貸用マンションとも居住用区分所有財産に該当したため、改正後の評価方法により相続税の評価を行うこととなります。

当事務所の対応

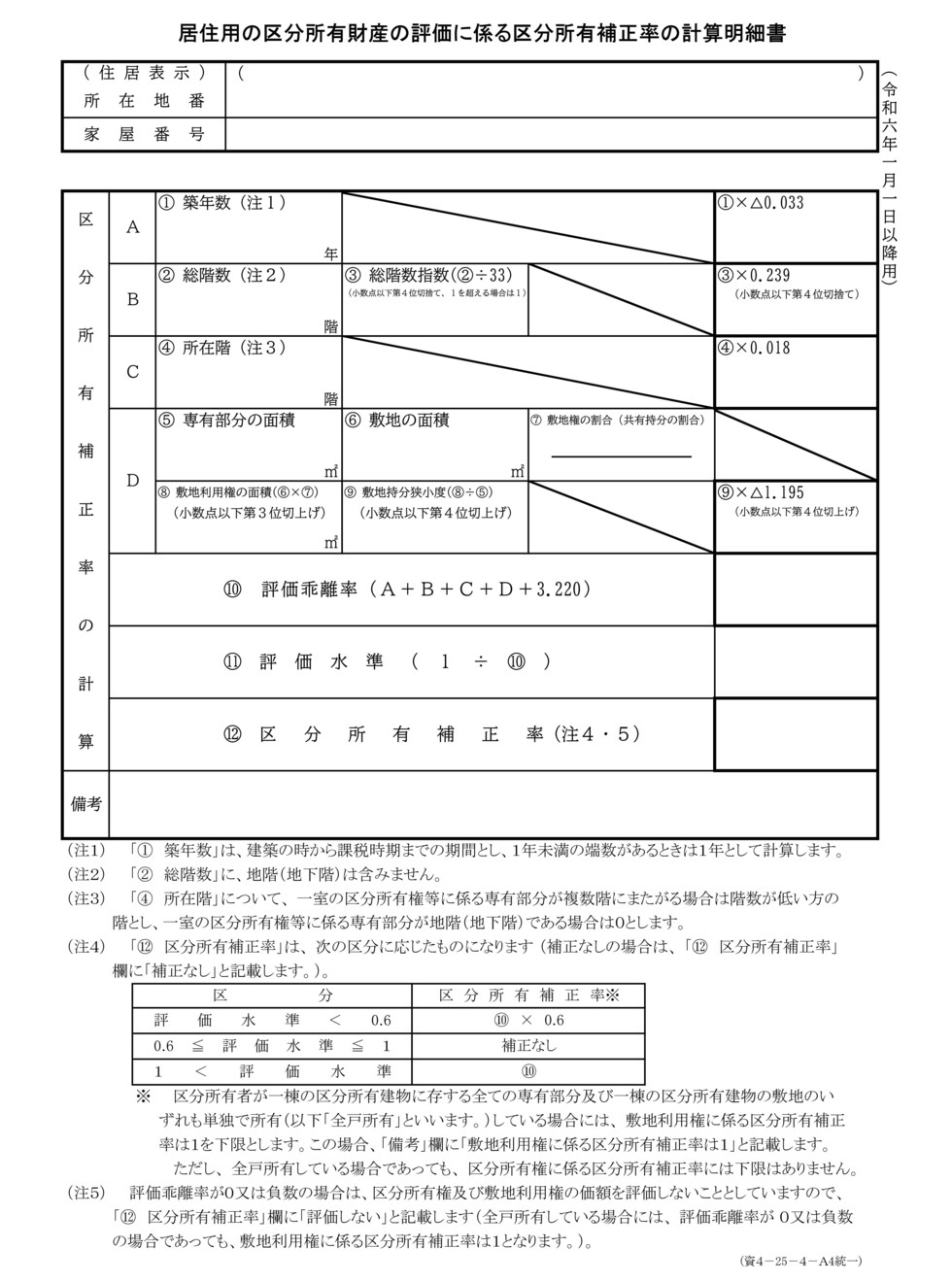

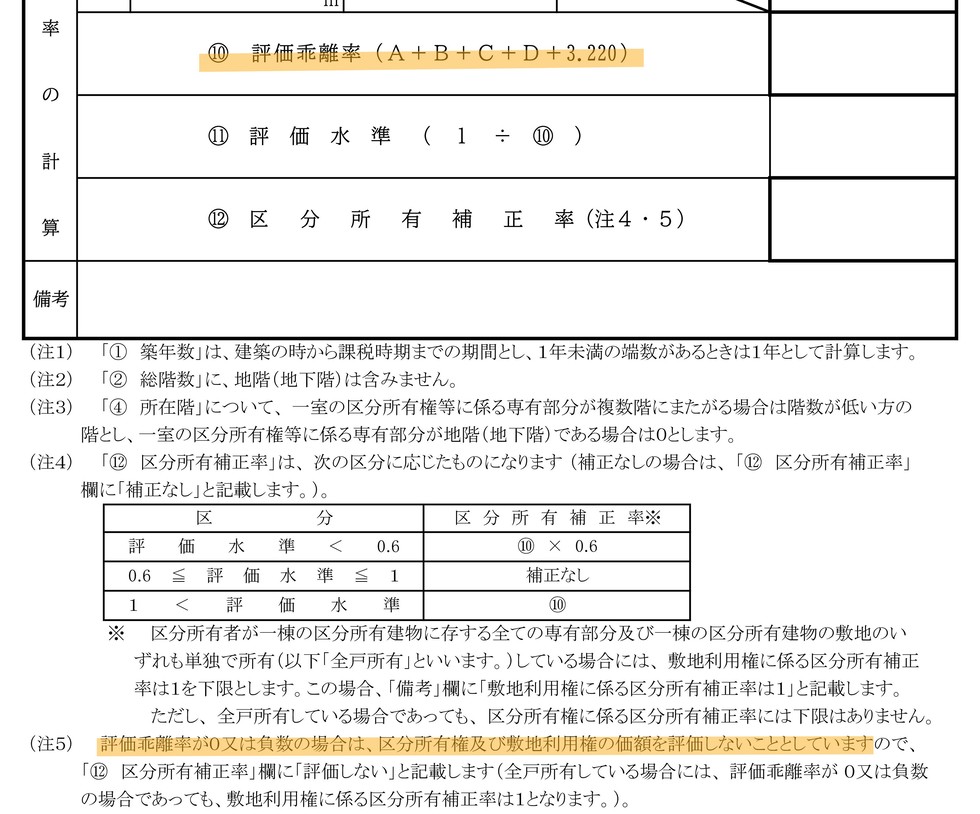

改正後の評価について、具体的には今までの評価方法に加えて「区分所有補正率」を求めることになります。

区分所有補正率は、国税庁が公表している次の計算明細書を用いるとより正確に求めることができます。

計算式を見ていただくとわかるのですが、区分所有補正率を求める過程で評価乖離率を計算することになります。

マンションの築年数や敷地の広さなどにより、この評価乖離率がゼロまたは負の値になることがあり、その場合は居住用区分所有財産(マンション1室)を評価しなくてよいことになります。

今回のお客様のケースでは、賃貸用マンション1室の評価乖離率が負の値(※)となりましたので、賃貸用マンション1室は評価せずに相続税申告書を提出しました。

(※)このマンションは神奈川県内のマンションでしたが、築年数が60年近く、かつ階数も低いマンションでしたので、評価乖離率が負の値となりました。計算上、マンションの立地は影響せず、築年数、階数、マンションの敷地の広さなどが影響するため、首都圏などの大都市圏でも、評価乖離率がゼロ又は負の値になることがあり得ます。

【注意点】

生前にあえて、評価乖離率がゼロまたは負の値になるマンション1室を相続税対策のみのために購入した場合は、本事例に記載の結果とは異なり、時価により評価を行わなければならなくなることも考えられます。

本記事の執筆時点(令和7年10月時点)では、評価方法が変わって間もなく、そのような事例はまだないものと思われますが、個人的には注意が必要と考えています。

ポイント

-

居住用区分所有財産で、評価乖離率がゼロまたは負数になるケースでは、原則としてマンション1室の相続税評価は行いません。

関連するその他の記事もよろしければご覧ください。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。