相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続税の対象となる主な保険契約(2021年3月25日)

保険に関する税金は非常に複雑です。基本的には、保険料負担者、被保険者、保険金受取人がどなたかにより、税金の種類が変わります。また、基本的には保険金を受け取ったときに税金が発生することになります。

今回は保険の中でも相続の場面で登場する保険について確認していきます。先ほどの基本パターンとは異なり、実際に保険金を受け取っていないのに相続税の対象となる保険契約もあります。

思わぬ形で相続財産となり慌てないためにもこの記事が参考になれば幸いです。

目次

最もオーソドックスな保険です。

最初に紹介するのは、保険料負担者が被相続人、被保険者が被相続人、保険金受取人が相続人である生命保険です。

ご自身で保険料を支払い、ご自身に相続が発生した後に遺された遺族が死亡保険金を受け取るタイプのものです。

相続の場面で最もよく登場する保険ですが、それはこのタイプの生命保険金は相続税を計算するうえで有利な仕組みがあるためです。

その仕組みとは、「受け取った死亡保険金について一定の非課税額があること」であり、一定の非課税額とは、「500万円×相続人の数」で計算されます。

例えば、両親と子供2人のご家族で父に相続が発生した場合は、相続人は3人(母と子2人)ですので、非課税額は1,500万円(500万円×3人)となります。

預貯金1,500万円を相続すれば、他の財産と合計して相続税がかけられることになり、当然預貯金1,500万円も相続税の対象です。一方で、1,500万円を保険料として払い込み、1,500万円の生命保険に加入すれば、相続時に受け取った1,500万円は先ほどの例では非課税になります。

相続税の税率(表面税率)は最低でも10%ですから、1,500万円が非課税になれば150万円(1,500万円×10%)の税負担を減らしているのと同じです。

すべての方が利用できる有利な仕組みですので、利用していない方はご検討されてもよいかもしれません。

保険金の受取人によっては非課税額が利用できないことも…

次の保険は、保険料負担者が被相続人、被保険者が被相続人、保険金受取人が相続人以外の方である生命保険です。

最初の保険と似ていますが、保険金受取人が相続人以外の方である場合は、先ほどの有利な仕組みである非課税額が利用できません。

典型的なパターンは、保険金受取人を孫にしているケースでしょう。孫は基本的には相続人にはなりません(代襲相続がある場合や養子縁組をしている場合などは除きます)

相続人以外の方が受け取った死亡保険金に非課税額は使えませんので、この点は注意が必要です。

生前に受け取れなかった分の残りが相続税の対象になるイメージです。

続いての保険は、保険料負担者が被相続人、被保険者が被相続人、保険金受取人も被相続人である保険です。

このタイプの保険は、被相続人が生存中の間は、生存給付金や個人年金が被相続人の口座に入金されます(生存給付金や個人年金は雑所得として所得税の対象になります)

被相続人の相続後は、あらかじめ後継の年金受取人に指定されている相続人等が保険金を受け取ることになります(保険の内容により、後継の方が受け取れるものとそうでないものがありますので、その点は保険契約等をご確認ください)

後継の年金受取人である相続人等からすれば、特に保険料を負担するわけでもなく、被相続人に相続が発生したことにより保険を受け取る権利(年金受給権)を承継していることになるため、この年金受給権も相続財産になります。

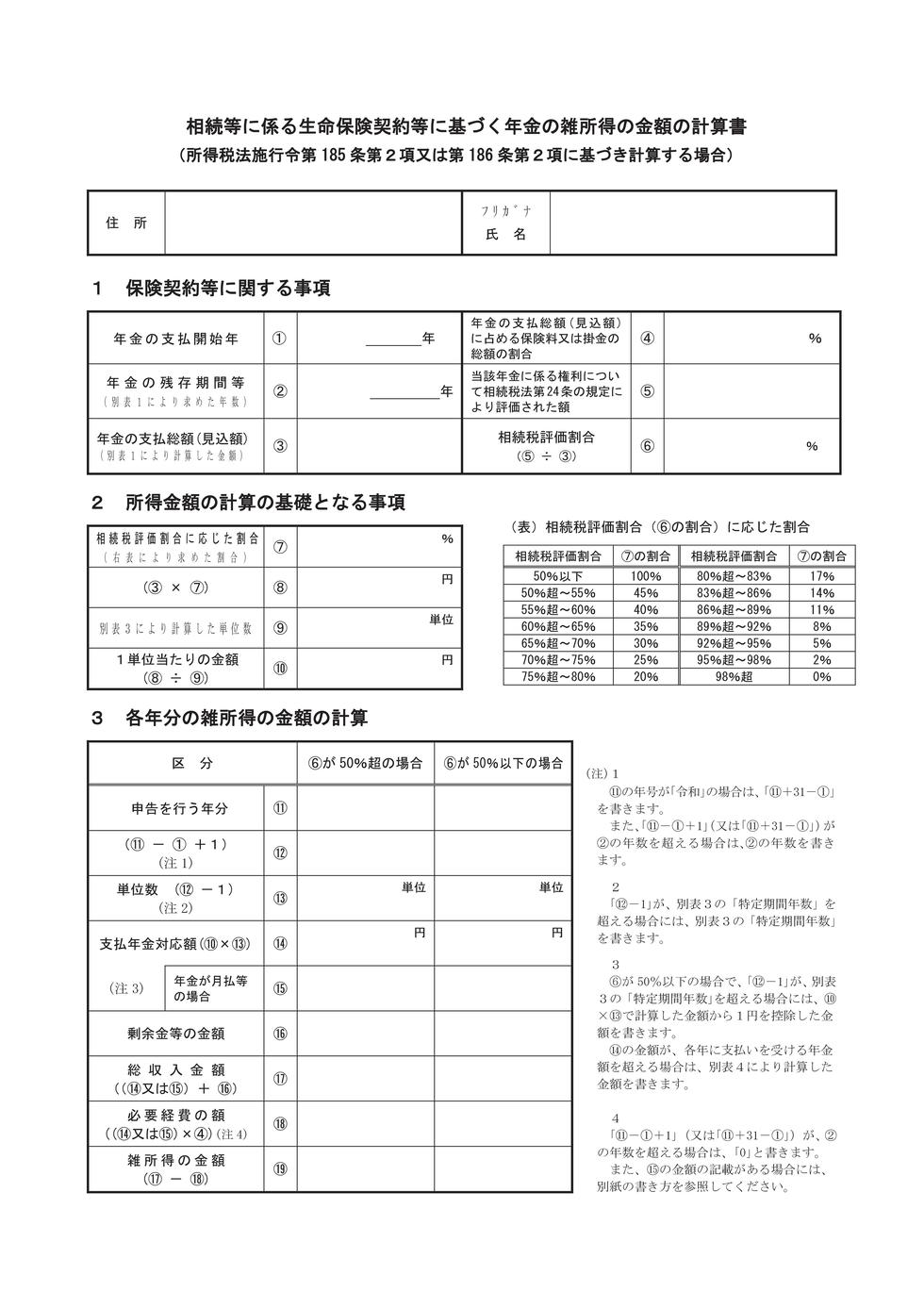

相続日時点の年金受給権の評価額は、保険会社に依頼すれば算定してもらえます。

年金受給権に非課税額はありません。また、保険の内容次第かもしれませんが、後継の年金受取人は残りの年金を一括で受領する方法と、毎年受け取るなどのように分割して受領する方法とを選択することができます。

一括で受領する場合は年金受給権が相続税の対象になるだけで、それ以上の税金は発生しません。一方で、分割して受領する場合は、まず年金受給権が相続税の対象になり、その後に分割して受領する年金が所得税の対象になります。

この際の所得税の計算は、相続税との二重課税を避けるための調整があるので注意が必要です。詳細は次の国税庁のページをご覧いただければと思いますが、イメージとしては、所得税の対象となる年金額が毎年少しずつ増えていくことになります。

具体的な所得の計算は、次の図の計算書に沿って行う方法が最も確実ですのでご興味がある方はご覧ください。

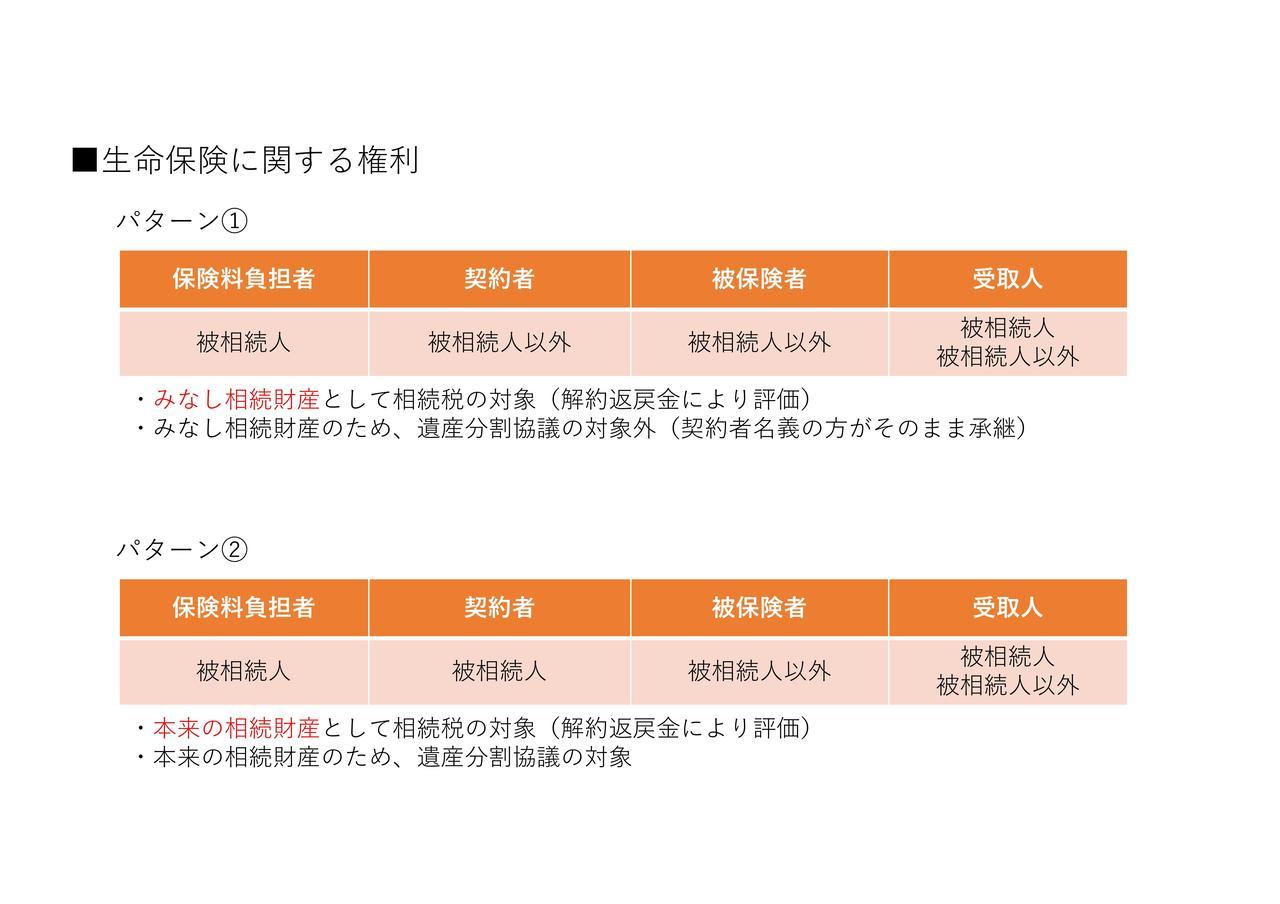

最後に生命保険に関する権利です。このタイプの保険は大きく2つあり、①保険料負担者が被相続人であり、保険契約者が被相続人以外となっている保険、②保険料負担者、保険契約者が被相続人であり、被保険者が被相続人以外となっている保険になります。

特に①の場合は、保険契約上に被相続人の名前が登場しないこともあるので、一見すると被相続人の相続財産とは無縁なように思えます。

この記事での説明は割愛しますが、契約形態により遺産分割にも影響が出ます。

しかし、このタイプの保険で相続が発生した場合は、生命保険に関する権利として相続税の対象となります。パターン①については相続税法第3条に定めがあり、パターン②については相続により新たに契約者となった方が、解約等により解約返戻金を受け取れる権利を得たものとされるためでしょう。

生命保険に関する権利の評価額は相続発生日時点の解約返戻金となります。また、生命保険に関する権利に非課税額はありません。

今回は相続税の対象となる主な保険契約について確認しました。保険については、まず契約内容を確認することが最も重要になります。

保険は、基本的に保険金の受取時に何らかの税金が発生することになりますが、例外的に保険料負担者に相続が発生した時にも税金が発生することがあります(生命保険に関する権利など)

思わぬ税金が発生しないように、契約内容を改めて確認することをおすすめしています。

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。