相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続発生年の贈与に関する更正の請求

相続が発生した年に贈与を受けていた場合の対応例です。

はじめに

今回は相続税申告における生前贈与加算と贈与税額控除の話です。相続税を計算するにあたって、相続発生前の一定期間以内に被相続人(亡くなった方)から受けた生前贈与の金額は、原則として被相続人の相続財産に(計算上)加算されることとなります。

生前贈与を受けた際に贈与税を支払っている場合は、相続税との二重課税にならないように、すでに支払った贈与税を差し引いて相続税額を計算します。

以上が原則的な考え方です。今回の事例は少し原則から外れますが、みていきましょう。

事例の概要

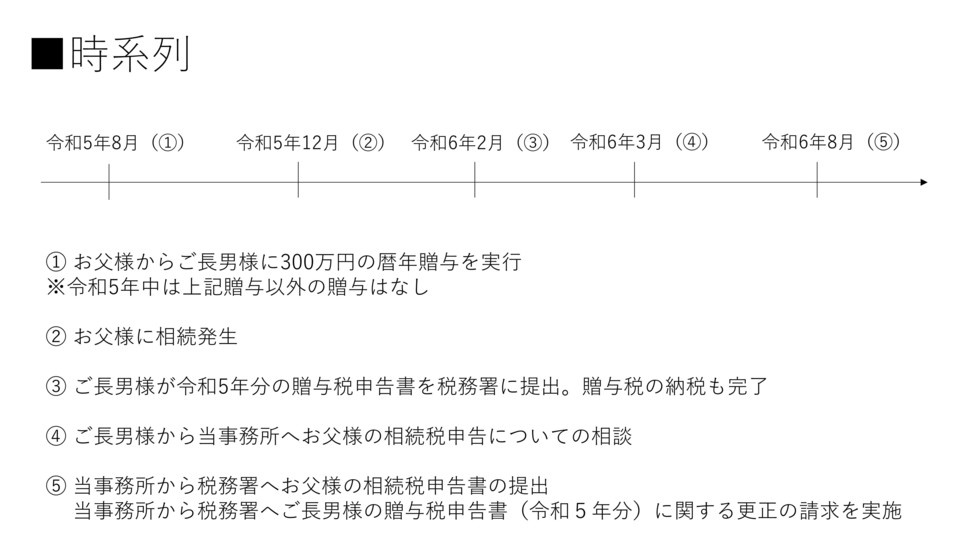

時系列に沿って、事案の概要を記載します。以下の図と併せてご参照ください。

- お父様からご長男様へ毎年110万円を超える金銭の贈与あり(暦年贈与による贈与)

- 令和5年8月にお父様からご長男様へ300万円の暦年贈与あり

- 令和5年12月にお父様に相続が発生

- 令和6年2月中にご長男様が令和5年分の贈与税申告書を税務署へ提出済み。贈与税の納税も完了

- 令和6年3月にご長男様からお父様の相続税申告について当事務所へ相談あり

当事務所の対応

ご長男様から相続税申告の依頼を受け、相続税申告書の作成を進めました。

お父様からの暦年贈与については、生前贈与加算と贈与税額控除も考慮したうえで申告書を作成しますが、令和5年中(相続が発生した年)の贈与について、今回の場合は生前贈与加算の対象となりますが、贈与税額控除の対象とはなりません。

まず、相続発生前3年以内(※)の暦年贈与による贈与は原則として相続財産へ加算されることとなるため、生前贈与加算の対象となることは原則どおりです。

(※)対応当時の税制では加算期間は3年でしたが、現在は税制が変更となり、最長7年までの加算期間となります。

なぜ贈与税額控除の対象とならないのか。それは、相続発生年に被相続人から受けた贈与については、贈与税の対象ではなく、相続税の対象にすると法律(相続税法19条、同法21条の2)で定められているからです(※)

(※)厳密に言えば、被相続人から相続で財産を承継するかしないかで扱いが変わりますが、ここでは被相続人から相続で財産を承継していることを前提としています。

では、令和6年2月にご長男様が支払った贈与税は取り戻せないかというとそんなことはありません。二重課税にならないように配慮がされています。

具体的には、相続税法32条にもとづく更正の請求という手続きを行うことで、支払った贈与税を取り戻すことができます。

そこで、当事務所は令和6年8月に被相続人の相続税申告書を提出するとともに、ご長男様が支払った令和5年中の生前贈与に係る贈与税を取り戻す更正の請求の手続きを同時に行い、贈与税の還付を受けました。

今回のケースでは、相続税額からすでに支払った贈与税を差し引くのではなく、直接贈与税額を取り戻すために更正の請求を行うという点がポイントでした。

ポイント

-

相続発生年に被相続人から受けた暦年贈与については、贈与税の対象ではなく相続税の対象となる(例外あり)

-

相続発生年に被相続人から受けた暦年贈与について、贈与税を納税した場合でも、更正の請求により贈与税を取り戻せる場合あり

関連するその他の記事もよろしければご覧ください。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。