相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

退職所得控除の調整計算を行った事例

退職金を受け取る前に注意すべき点をご紹介します。

事例の内容

お客様からの確定申告のご相談です。当初は、××年に不動産の売却があったので、その不動産売却に関する申告のご相談でした。

ただ、確定申告のための必要書類についてお客様と打ち合わせをしていく中で、不動産売却と同年の××年に退職をしており、退職金を受け取っていることがわかりました。

××年の前年以前4年以内に、他に退職金を受け取ったことがないか確認したところ、時期は不確定でしたが退職金を受け取ったことがあるとの回答でした。

解説

退職金を受け取った年の前年以前4年以内に退職金を受け取っていた場合(※)は、退職所得を計算する際に調整計算を行う必要があります。

(※)令和2年(2020年)に退職金を受け取った場合は、2016年から2019年に退職金を受け取っていた場合が対象となります。

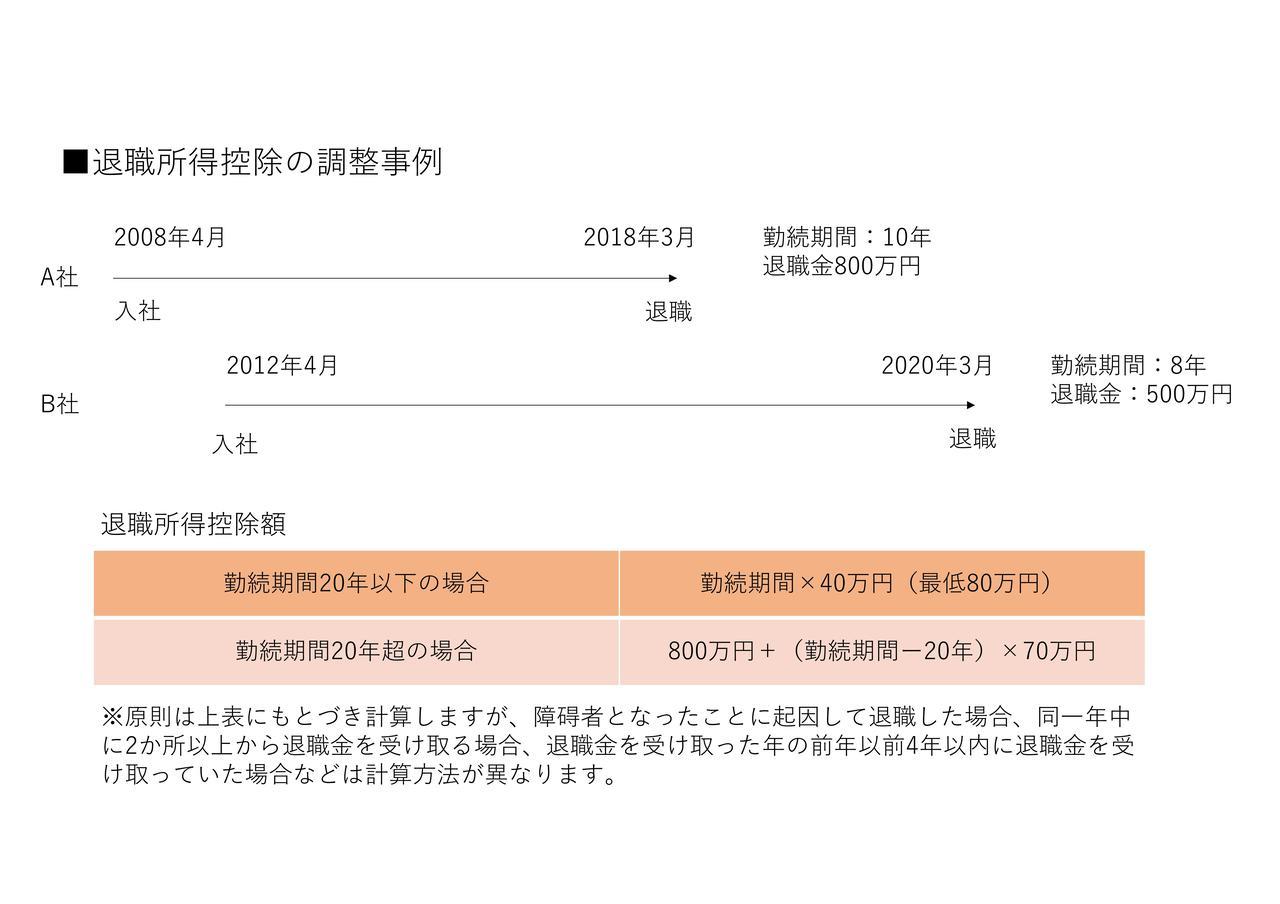

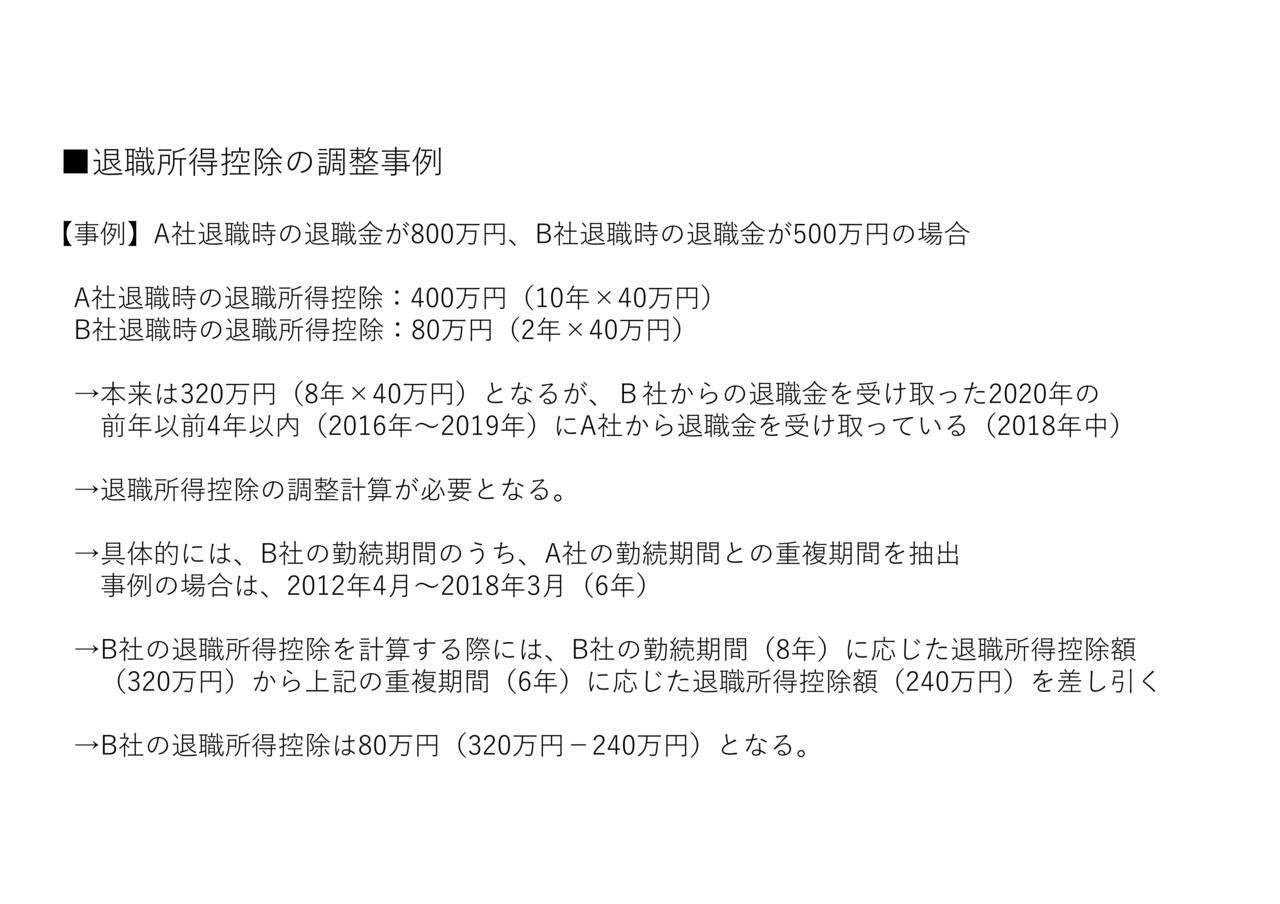

調整計算の具体例は次の図のとおりです。

この図の事例はシンプルなものですが、ポイントは退職所得控除の計算時には「前の会社での勤続期間と重複している期間(例の場合は2012年4月~2018年3月)は勤続期間とみなされない」ということでしょう(多少語弊がありますがイメージ優先ということでご容赦ください)

退職所得控除が減額になるということは、その分税金が増えることになるので、一般的には調整計算がなされないよう、前に退職金を受け取ってから次に退職金を受け取るまでの期間は空けるべきと言えます(※)

(※)前の会社での退職金額と勤続期間によっては調整方法が異なる場合もありますが、ポイントは同じです。また、確定拠出年金の老齢給付金として支給される一時金の支払いを受けた年は前年以前19年以内(令和4年3月までに受けるべきものであれば14年以内)にまでさかのぼり、他者から退職金を受け取っていないか確認する必要がありますので要注意です。

解決に至るまで

お客様は××年の前年以前4年以内に退職金を受け取っていたのか、ご相談の時点では不明でしたので、まずは受け取った時の源泉徴収票などがないか確認いただくこととしました。

確認の結果、前年以前4年以内に受け取っていたことが判明しましたので、退職所得控除の調整計算を行ったうえで、確定申告を行いました。

お客様は退職所得控除の調整計算は存じなかったそうで、調整計算の分、納税額は大きくなってしまいましたが、退職後は新たな職場で生き生きと仕事をしているとおっしゃっていたので、退職そのものは誤りのない判断だったのだと思います。

ポイント

退職金を受け取った年の前年以前4年以内(確定拠出年金の老齢給付金として支給される一時金の支払いを受けた年は前年以前19年以内)に、他者から退職金を受け取っていた場合は退職所得控除の調整計算(納税者に不利な計算)あり

関連するその他の記事もよろしければご覧ください。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。