相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

不動産を売却した後の注意点(2021年2月3日)

不動産を売却する際に税金の額を気にされる方は非常に多いです。

税金の額は最も関心のある事項かと思いますが、税金の支払時期も重要ですし、税金以外にも気にしておくべき点がありますので、今回はそのあたりをお伝えしていきます。

目次

まずは不動産の譲渡所得の計算方法を確認していきます。

不動産の譲渡所得は以下の計算式で計算されます。

譲渡所得=譲渡対価−(取得費+譲渡費用)−特別控除

聞き慣れない用語も多いかもしれませんが、大ざっぱに言えば、不動産を売った時の価格からその不動産を買った時の価格を差し引いた残りが譲渡所得になります。

譲渡対価

譲渡所得を構成する各項目をもう少し詳しく解説すると、譲渡対価は不動産を売った時の価格のほかに、固定資産税の精算金がある場合はその金額も加えます。

取得費

取得費はその不動産を買ったとき、または建てたときの金額です。買ったときの購入契約書や建てたときの請負契約書を確認することになります。

建物の場合は売るまでの間に増築することもありますが、その増築したときの金額も取得費になりますので、増築したときの請負契約書もしっかりと保管しておきましょう。

また、建物は建てたときの金額がそのまま取得費になるわけではなく、減価償却費を控除する必要があります。減価償却費の計算方法は国税庁のホームページなどにも掲載されていますのでそちらをご確認ください。

最後に、売却した不動産が事業用の土地や建物でない場合(自宅など)は、購入時の登記費用、登録免許税、測量費なども売却時の取得費に加算できます。所得を抑え、税金を抑えることにつながりますので、それらの書類もしっかりと保管しておきましょう。

譲渡費用

不動産を売却するために直接要した費用で、一般的には仲介手数料、売買契約書に貼る印紙代、売却のための測量費などか挙げられます。

特別控除

いくつか種類がありますが、最も一般的なものはマイホームを売却したときに一定の条件を満たせば利用できる3,000万円の控除でしょう。

マイホームを売るなど特定の状況でなければ、特別控除は通常発生しません。

支払時期を失念すると、後から思わぬ負担に見舞われます。

不動産を売却したときに、先ほどの計算式で計算した譲渡所得がプラスの場合は、そのプラスの金額に対して所得税と住民税が発生します。

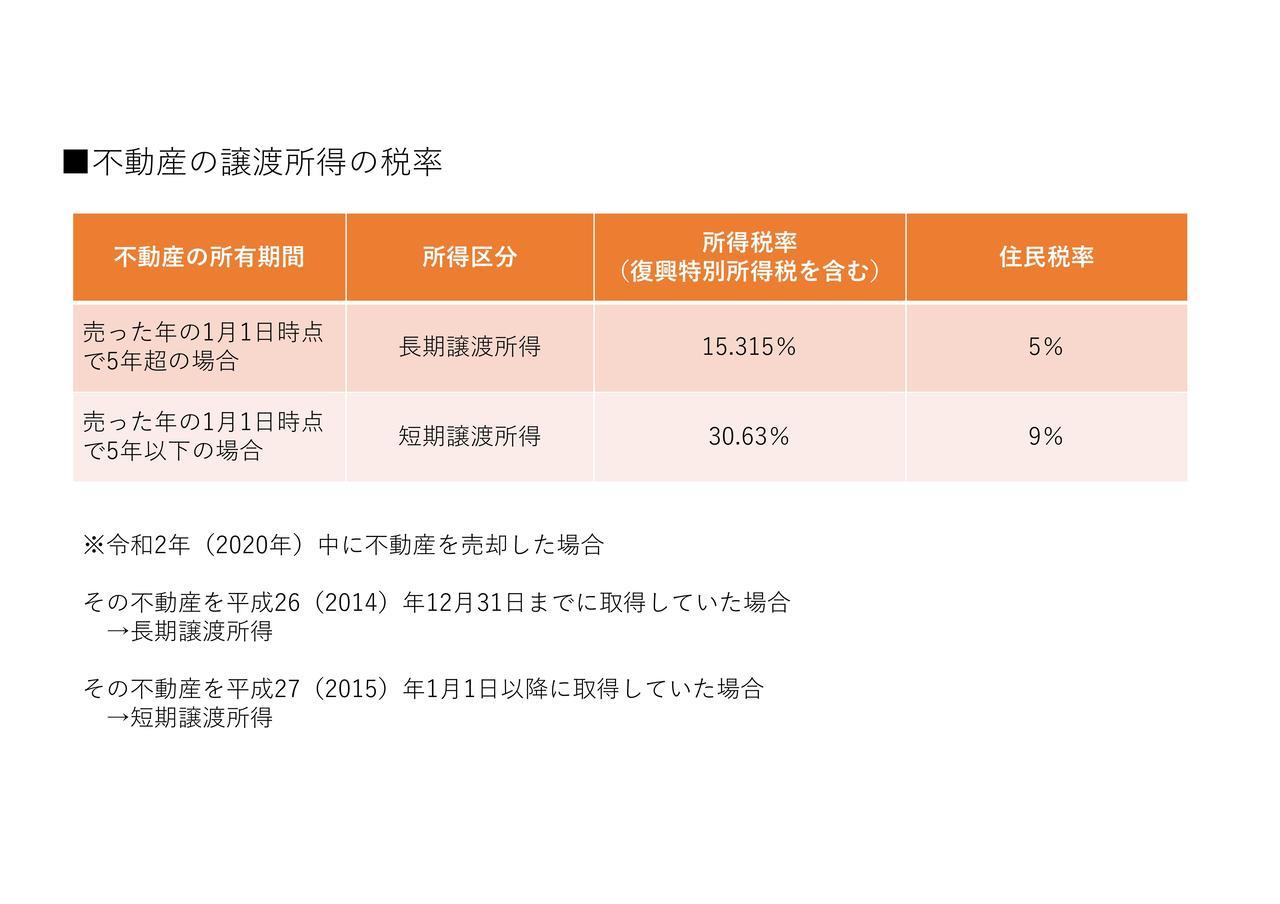

売却した不動産の所有期間により税率が異なり、具体的には以下の図のようになります。

少しややこしいのが、売却した年の1月1日時点で所有期間を判定することです。

例えば、平成27年(2015年)3月に購入したマンションを令和2年(2020年)7月に売却した場合は、購入日から売却日まで5年4か月ですので5年超となり、長期譲渡所得に区分されそうなものです。

しかしながら、長期と短期の区分をするうえでは、売却した年の1月1日時点までの所有期間が5年を超えるかどうかで判定することになります。

上記の例の場合は、令和2年(2020年)1月1日までの所有期間は4年10か月であり、5年以下となりますので短期譲渡所得となります。

長期譲渡所得なのか短期譲渡所得なのかで税率も倍近く変わりますから、この点は注意が必要です。

続いては税金の支払時期についての解説です。

所得税と住民税の支払時期も抑えておきましょう。

所得税は不動産を売却した年の翌年3月15日までに納めることになります(振替納税を利用している方は売却した年の翌年4月20日前後に指定の口座から引き落としされます)

住民税は、一般的には不動産を売却した年の翌年6月以降、4回に分けて支払うことになります。サラリーマンの方であれば毎月の給与から住民税が天引きされていると思いますが、基本的にはそれとは別に不動産の売却分の住民税を支払うことになります。

どちらの税金も不動産を売却してから税金を納めるまでに時間が空きますので、忘れないように注意が必要です。

お客様によっては、不動産の売却収入の中から税金の納税分をあらかじめ分けて、手元に確保される方もいらっしゃいます。金庫に保管したり、通知預金を利用したりなど方法は様々ですが、売却収入をすべて使ってしまって納税ができないという事態にならないようにしましょう。

税金以外に気を付けるべき点の一つ目は社会保険料です。

不動産を売却して売却益が出る場合(譲渡所得がプラスになる場合)には、社会保険料にも注意をする必要があります。

といっても会社員の方で会社の組合の健康保険や協会けんぽに加入している方は気にする必要はありません。社会保険料の金額は、基本的にはその方の給与の額を基準として決定されますので、不動産の売却益が発生しても社会保険料の金額には影響しません。

注意が必要な方は、国民健康保険に加入している自営業者の方や、後期高齢者医療保険に加入している75歳以上の方です。これらの方の社会保険料は、基本的にはすべての所得を基準にして金額が計算されるためです。

すべての所得ということは当然に不動産の譲渡所得(売却益)も含まれます。

社会保険料率が10%であると仮定すると、不動産の売却により500万円の譲渡所得が発生した場合は、社会保険料が年間50万円(500万円×10%)増加することになります(※)

(※)国民健康保険も後期高齢者医療保険も年間の負担額には上限がありますので、売却益が相当大きな場合でも無制限に社会保険料の負担額が増加するわけではありません。例えば、令和2年の東京都の後期高齢者医療保険の年間負担額の上限は64万円です。

また、不動産を売却した年の翌年から1年間の年間負担額が増加しますが、その1年が経過すれば社会保険料の負担額は元の水準に戻ります(翌年にさらに不動産の売却益などの所得が発生した場合は除きます)

増加した社会保険料を負担するのは、不動産を売却した年の翌年夏頃(国民健康保険の場合は6月頃、後期高齢者医療保険の場合は8月頃)から1年間の話になります。

所得税や住民税と同じく、あらかじめ負担額の増加見込み分は手元に確保しておくようにしましょう。

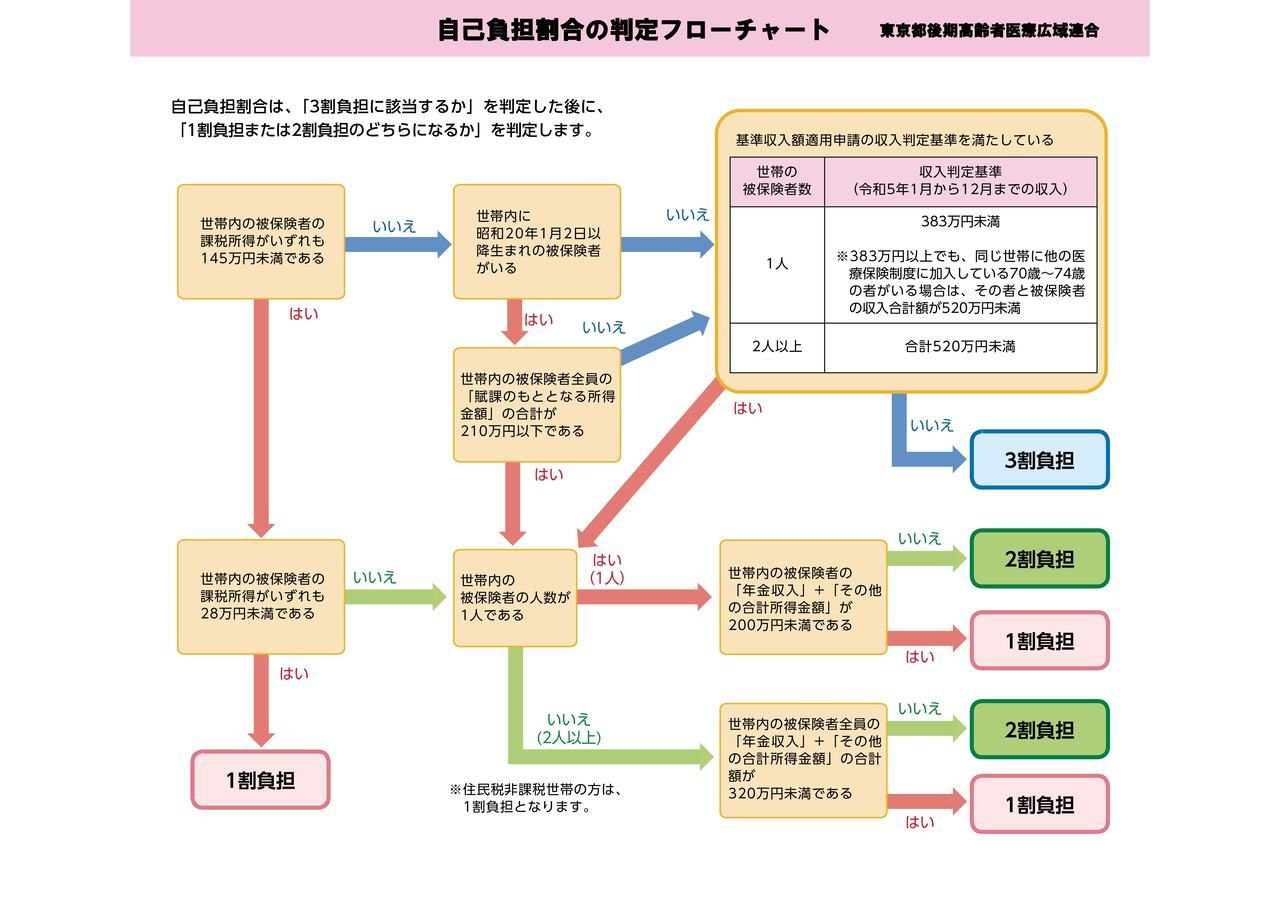

医療費の自己負担割合は通常3割、一定の高齢者等に該当する場合は1割または2割となります。一定の高齢者となるための条件はいくつかありますが、収入や所得も判定基準となっています。

これまで医療費の自己負担が1割または2割であった方でも、不動産を売却して売却益が発生した場合、不動産を売却した年の翌年夏頃から1年間は医療費の自己負担割合が3割に引き上がる可能性があります。

詳細は市区町村に確認することになりますが、例えば東京都の後期高齢者医療保険制度に加入している方の自己負担割合の判定基準は次の図のとおりです。

出典:東京都後期高齢者医療広域連合

該当する場合は、社会保険料の負担額の増加と同じタイミングで医療費の自己負担割合が引き上がることになります。この点もあらかじめ見越しておくとよいでしょう。

不動産を売却した後には、売却した年の翌年に様々な負担が発生する可能性があります。

3月または4月には所得税、6月以降の1年間で住民税、6月または8月以降の1年間で社会保険料、そして医療費の自己負担割合の改定などが代表的なものです。

売却した年に関して言えば、他にも配偶者控除や扶養控除の適用に影響が出る可能性もありますので、その点についても事前に税理士等から説明を受けておくことが望ましいといえます。

関連するその他の記事はこちらになります。よろしければご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。