相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

相続対策における不動産の活用の注意点について(2022年4月19日更新)

先日の記事では、不動産の活用によりなぜ相続税を抑えられるのかについて解説していきました(先日の記事はリンク先からご覧ください)

不動産の活用は、状況によっては非常に効果の高い対策となりますが、万能ではありません。今回の記事ではタイトルのとおり、不動産の活用を考えるうえでご注意いただきたい点についてお伝えしていきます。

不動産の活用は金額が大きくなる話ですので、事前にしっかりと注意点を確認したうえで、ご自身に合った対策なのかをご判断いただければと思います。

目次(注意点)

相続対策はバランスが大事です。

不動産を自己資金で購入する場合は、当たり前ですが購入した金額分だけ、手持ちの自己資金が減ることになります。

その結果、不動産の購入により相続税は抑えられたものの、相続税を納めるための資金が不足してしまったということにもなりかねません。

具体例を以下に示してみました(前提が細かいので、前提は無理にお読みいただかずに、計算結果の表とその解説をご覧いただくだけでかまいません)

前提

- Aさんの相続人は1人

- パターン①:Aさんの財産は預貯金8,000万円、自宅1億円(土地9,000万円、建物1,000万円)

- パターン②:Aさんの財産は預貯金1,000万円、自宅1億円(土地9,000万円、建物1,000万円)、賃貸不動産7,000万円(土地5,000万円、建物2,000万円)

- パターン①はAさんの現状の財産内容、パターン②は預貯金7,000万円で賃貸不動産を購入した後の財産内容

- 簡便化のため小規模宅地等の特例は考慮しない

- 自宅1億円は路線価や固定資産税評価額による評価と仮定

- 賃貸不動産の土地の路線価は取引価格の80%、建物の固定資産税評価額は取引価格の60%、借地権割合は60%、借家権割合は30%、賃貸割合は100%(空室なし)と仮定

| 財産 | パターン① | パターン② |

|---|---|---|

| 預貯金 | 8,000万円 | 1,000万円 |

| 自宅の土地 | 9,000万円 | 9,000万円 |

| 自宅の建物 | 1,000万円 | 1,000万円 |

| 賃貸不動産の土地 | 0円 | 3,280万円 |

| 賃貸不動産の建物 | 0円 | 840万円 |

| 財産合計 | 1億8,000万円 | 1億5,120万円 |

| 相続税額 | 4,060万円 | 2,908万円 |

賃貸不動産を購入することで、相続税額が1,152万円(4,060万円-2,908万円)減少していることがわかります。しかし、それでも相続税は2,908万円かかります。

一方で、賃貸不動産を購入した後の手持ち資金は1,000万円ですから、相続税を納めるための資金が足りなくなってしまいます。相続税は、原則として申告期限までに現金で一括して納付する必要がありますから、足りない分は相続人の自己資金で補う、相続人が不動産を売却して資金化するなど、遺された方に何らかの負担を強いることになります。この場合に、不動産の活用が良い対策かと言われると考えてしまいますよね。

この例はやや極端かもしれませんが、相続税を減らすことだけに集中してしまい、上記のような例を用いてお話をするとハッとされるお客様も実際にいらっしゃいます。

相続対策は相続税を減らすことだけではありません。遺された方が相続税の納税に困らないように、相続財産から納税できるだけの資金を準備しておくことも大事な対策となります。その意味ではバランスが非常に重要です。

目先のことだけでなく、先々のことも検討したうえで対策をとりましょう。

では、自己資金ではなく銀行から借入をして不動産を購入する場合はどうでしょうか?

よく誤解されるところですが、相続税という観点からは自己資金で不動産を購入しても、借入により不動産を購入しても、実は結果は変わりません。先ほどの事例を用いて、そのことを示してみます。

今回も前提が細かいので、無理にお読みいただかずに、計算結果の表と解説をご覧いただくだけでかまいません。

前提

- Aさんの相続人は1人

- Aさんの現状の財産は、預貯金8,000万円、自宅1億円(土地9,000万円、建物1,000万円)

- パターン①は、預貯金7,000万円を使い賃貸不動産を購入した場合

- パターン②は、7,000万円の借入をして賃貸不動産を購入した場合

- パターン①:Aさんの財産は、預貯金1,000万円、自宅1億円(土地9,000万円、建物1,000万円)、賃貸不動産7,000万円(土地5,000万円、建物2,000万円)

- パターン②:Aさんの財産は、預貯金8,000万円、自宅1億円(土地9,000万円、建物1,000万円)、賃貸不動産7,000万円(土地5,000万円、建物2,000万円)、借入金7,000万円(▲)

- 簡便化のため小規模宅地等の特例は考慮しない

- 自宅1億円は路線価や固定資産税評価額による評価と仮定

- 賃貸不動産の土地の路線価は取引価格の80%、建物の固定資産税評価額は取引価格の60%、借地権割合は60%、借家権割合は30%、賃貸割合は100%(空室なし)と仮定

| 財産 | パターン① | パターン② |

|---|---|---|

| 預貯金 | 1,000万円 | 8,000万円 |

| 自宅の土地 | 9,000万円 | 9,000万円 |

| 自宅の建物 | 1,000万円 | 1,000万円 |

| 賃貸不動産の土地 | 3,280万円 | 3,280万円 |

| 賃貸不動産の建物 | 840万円 | 840万円 |

| 借入金(▲) | 0円 | (▲)7,000万円 |

| 財産合計 | 1億5,120万円 | 1億5,120万円 |

| 相続税額 | 2,908万円 | 2,908万円 |

借入金は相続税を計算するうえでは債務として財産から差し引けますので、自己資金で不動産を購入しようが、借入をして不動産を購入しようが、少なくとも購入直後の相続税額はどちらであっても変わりません。

では自己資金を使う場合との違いは何かというと、借入を活用する場合は、自己資金を一度に減らすことなく相続税額を減らすことができるという点です。一番最初にみた例では、自己資金を使ってしまったがために、相続税を納めるための資金が不足していましたが、借入を活用する場合は手元に資金を残しておけるという点が強みとなります。

ただ、当然ですが、借りたものは返す必要がありますので、長期にわたって借入金を返済するという負担が付いて回ります。購入した賃貸不動産の賃料収入から返済できるうちは問題ありませんが、部屋が埋まらずに賃料収入が減少した場合はどうでしょうか?

また、部屋が埋まる見込みがなく、不動産を売却しようにも立地や不動産の市況などにより思った価格で売れない可能性も考えられます。そうなると、賃料が少ないという“負”動産を抱えながら、借入金の返済資金を他から工面するか、低い価格で売却することを余儀なくされ、借入金も返済できずに残るという非常に厳しい結果につながりかねません。

不動産の賃貸は、賃貸経営という事業を行うことです。借入をする場合は、事業として採算が取れ、返済が続けられるのかという観点は必ず必要になります。

不動産は分けづらい財産です。購入する際は、ゆくゆく誰に継がせたいかを考えることも必要かもしれません。

次は遺産分割の観点からの注意点です。相続が発生した後は、お亡くなりになられた方が所有していた財産を誰がどのように取得するのかを決めていく必要があります(財産の分け方を決めるまでの流れはこちらの記事の後半部分でも紹介しています)

財産の分け方は、基本的には相続人全員で合意ができれば問題はないのですが、不動産の分け方は注意が必要です。

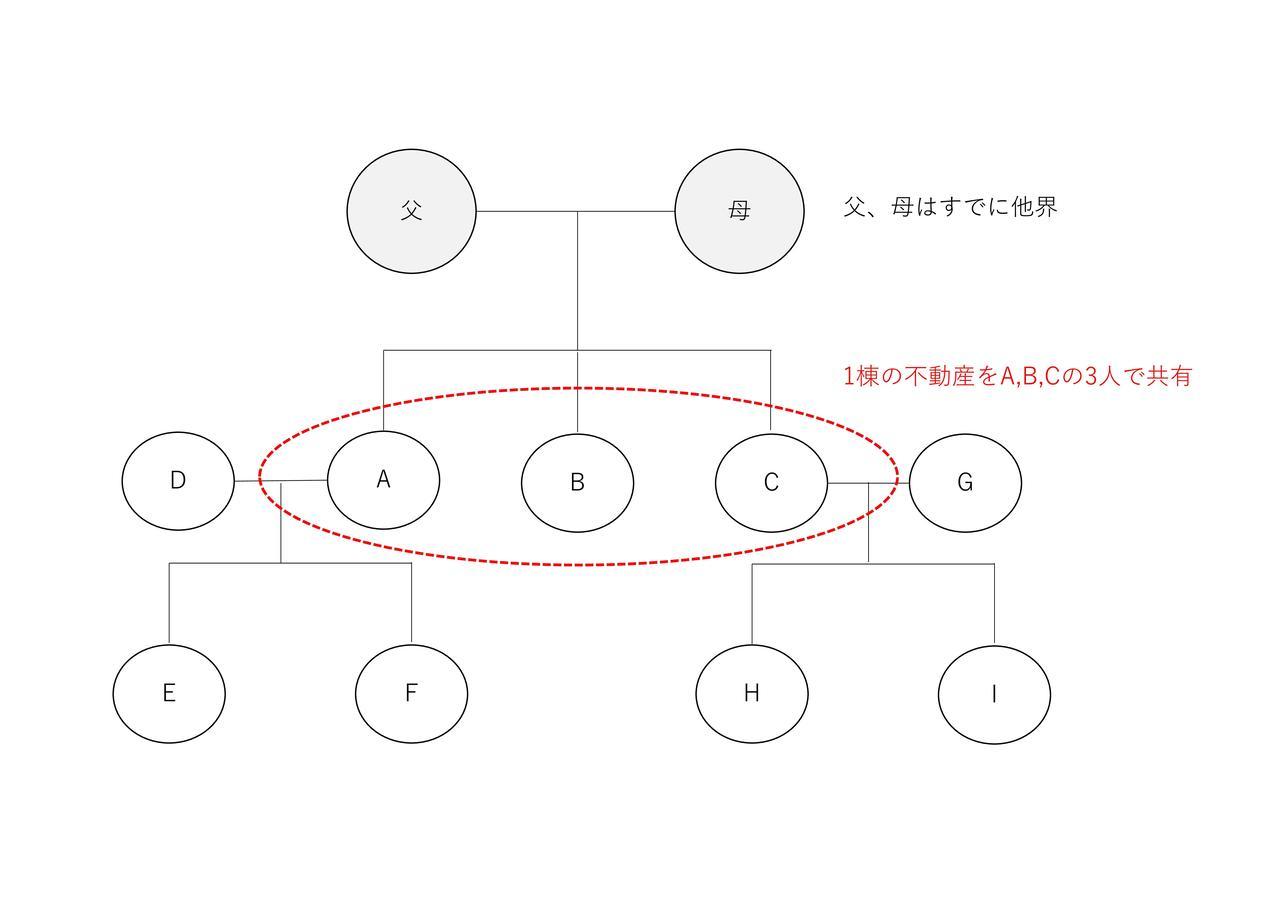

特に共有(複数の相続人で1つの不動産を共同で所有すること)にしてしまうと、その不動産を売却してお金に替えたい、他の不動産に買い替えたいといったときに、共有者全員の合意がなければ不動産が売却できないことになります。

また、共有者の1人に相続が発生すると、共有者の相続人にその共有者の持分が引き継がれていきます。

下の図のように、A、B、Cの3人で1棟の不動産を共有していた場合に、Aに相続が発生するとAの持分がD、E、Fに引き継がれます。その後に、例えばBが不動産の売却を提案したとしても、C、D、E、F全員の了承を得られなければ売却ができないことになりますし、相続が続けば全く知らない親戚と不動産を共有しているということも起こり得ます。

不動産について、できる限り共有は避けた方が良いというのはこのためです。

したがって、例えば相続税を抑えるために賃貸不動産を1棟購入したとしても、相続人が複数人いる場合は、誰に引き継がせるか非常に悩ましい問題になります。

相続税を抑えることを意識しすぎると、意外と抜けてしまう観点ですので注意したいものですね。

相続税を計算するうえでは、不動産は基本的には路線価や固定資産税評価額をもとに評価されるのですが、例外もあります。実際に不動産の評価方法について、相続人と課税庁(≒税務署)で争われた事例をご紹介します。

不動産の評価方法が争われた事例(裁判例から要点を抜粋してできる限り簡潔に記載しています)

Xさんは亡くなる3年5か月前にA不動産を購入、さらに亡くなる2年6か月前にB不動産を購入していました。なお、それぞれ購入の際には銀行から借入をしていました。

その後、Xさんに相続が発生したので、A不動産とB不動産を原則どおり路線価や固定資産税評価額を用いて、それぞれ評価をしたところ、以下の表の「相続人主張額(通達評価額)」とある金額になりました。

ところが、その後に課税庁から、路線価や固定資産税評価額による評価はおかしい、不動産鑑定評価額によるべきだとの指摘がありました。それが以下の表の「課税庁主張額(鑑定評価額)」とある金額です。

他にも不動産の購入時の価格、B不動産については相続が発生してから約9か月後に売却をしていたので、その売却価格も並べています。最後に裁判所が判断した評価額を入れています。

| A不動産 | B不動産 | |

|---|---|---|

| 相続人主張額 (通達評価額) | 約2億円 | 約1.3億円 |

| 課税庁主張額 (鑑定評価額) | 約7.5億円 | 約5.2億円 |

| 購入価格 | 8.4億円 | 5.5億円 |

| 売却価格 | - | 5.15億円 |

| 裁判所が判断した評価額 (課税庁主張額と同額) | 約7.5億円 | 約5.2億円 |

不動産は、原則的には路線価や固定資産税評価額で評価されますので、一見すると相続人主張額の方が採用されそうなものですが、この争いでは裁判所は課税庁が主張する不動産鑑定による評価額で評価すべきとしています。

ちなみに、上の表は東京地方裁判所での争いの結果ですが、東京高等裁判所では控訴が棄却されているので、地方裁判所の判断(=相続人の負け)が維持されています。2022年4月19日には、最高裁が判決を公表し、相続人の敗訴が確定しました。

この事例で、なぜこのような判断となったかは様々な理由があると思います。私見も混じりますが、ポイントとなったのは以下の点かと思います。

- 原則である路線価や固定資産税評価額と不動産鑑定評価額(≒取引価格)との乖離が約4倍と大きかったこと

※ただし、最高裁では乖離が大きいというだけで不動産鑑定による評価を用いるべきではない旨の記述があります。 - B不動産については相続発生から9か月後に売却しており、相続税評価を引き下げるためだけの一時的な所有とみられたこと

- A、B不動産を購入したことで相続税の納税がゼロになったこと

- A、B不動産の購入時に借入をした金融機関の稟議書(内部文書)で「相続対策のための不動産購入」である旨が明記されていたこと

特に3.に記載した相続税の納税がゼロとなったことは影響が大きく、一連の不動産の購入をしなければ、相続税が億円単位で発生していたところがゼロになるわけですから、かなり目立ってしまったのでしょう。適正に納税を行っている他の納税者や、多額の借入を行い不動産購入をすることがそもそもできない納税者との公平性を保てないという点が、課税庁としても見過ごせなかったのではないかと感じています。

また、原則の路線価や固定資産税評価額による通達評価額と不動産鑑定による評価額が約4倍乖離していましたが、これが3倍ならいいのかというとそういうわけでもなく、明確な基準はありません。今回の事例のように様々な視点から総合的に判断され、最終的に認められるかどうかということになります。

ただ一つ確実に言えるのは、過度な節税対策は後々否認される恐れが高いということです。

生前の相続対策で万能なものはありません。いまはインターネットなどの普及により、相続対策の情報なども簡単に手に入りますが、断片的な情報が多いことも確かだと思います。

総合的な視野をもち、お客様に合う対策を実行しなければ意味のあるものにはなりませんし、そのためのアドバイザーとして税理士がお役に立てることは非常に多いと思います。

お客様のご資産内容や規模により対策の方向性は異なります。当事務所では、お客様のご事情に沿った対策内容がご提案できるよう努めていますので、ご興味がございましたらぜひ一度ご相談ください。

※本記事で紹介した不動産の評価で争われた事例は、国税不服審判所の平成29年5月23日裁決や東京地方裁判所の令和元年8月27日判決(平成29年(行ウ)第539号)を参照しています。また、実際には不動産の評価方法以外の点についても争いがあるのですが、本記事では不動産の評価方法に関する争いのみに絞ってご紹介しています。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。