相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

給付金や補助金の収入計上について(2020年9月25日、2021年1月18日更新)

新型コロナウイルスの影響により収入が減少した中小企業や個人事業者へ、持続化給付金や家賃支援給付金など様々な給付金や補助金が用意されています。

申請を行い、すでに受け取られた方もかなりいらっしゃると思いますので、今回の記事では、持続化給付金などの給付金や補助金を収入として申告をしなければならないのか、について解説していきます。

また、特に持続化給付金と家賃支援給付金は対象者が多い制度ですので、改めて制度の内容などを確認していきます。

目次

給付金や補助金の目的により、

税金の対象となる場合があります。

給付金や補助金は収入に含める(=税金の対象となる)ものもあれば、そうでないものもあります。

外部的な要因により中小企業や個人事業者が困っているという背景を考えれば、収入の減少に伴い給付される給付金や補助金が法人税(会社が受け取った場合)や所得税(個人事業者が受け取った場合)の対象となるのは、感情的な面も含め少し理解しがたいかもしれません。

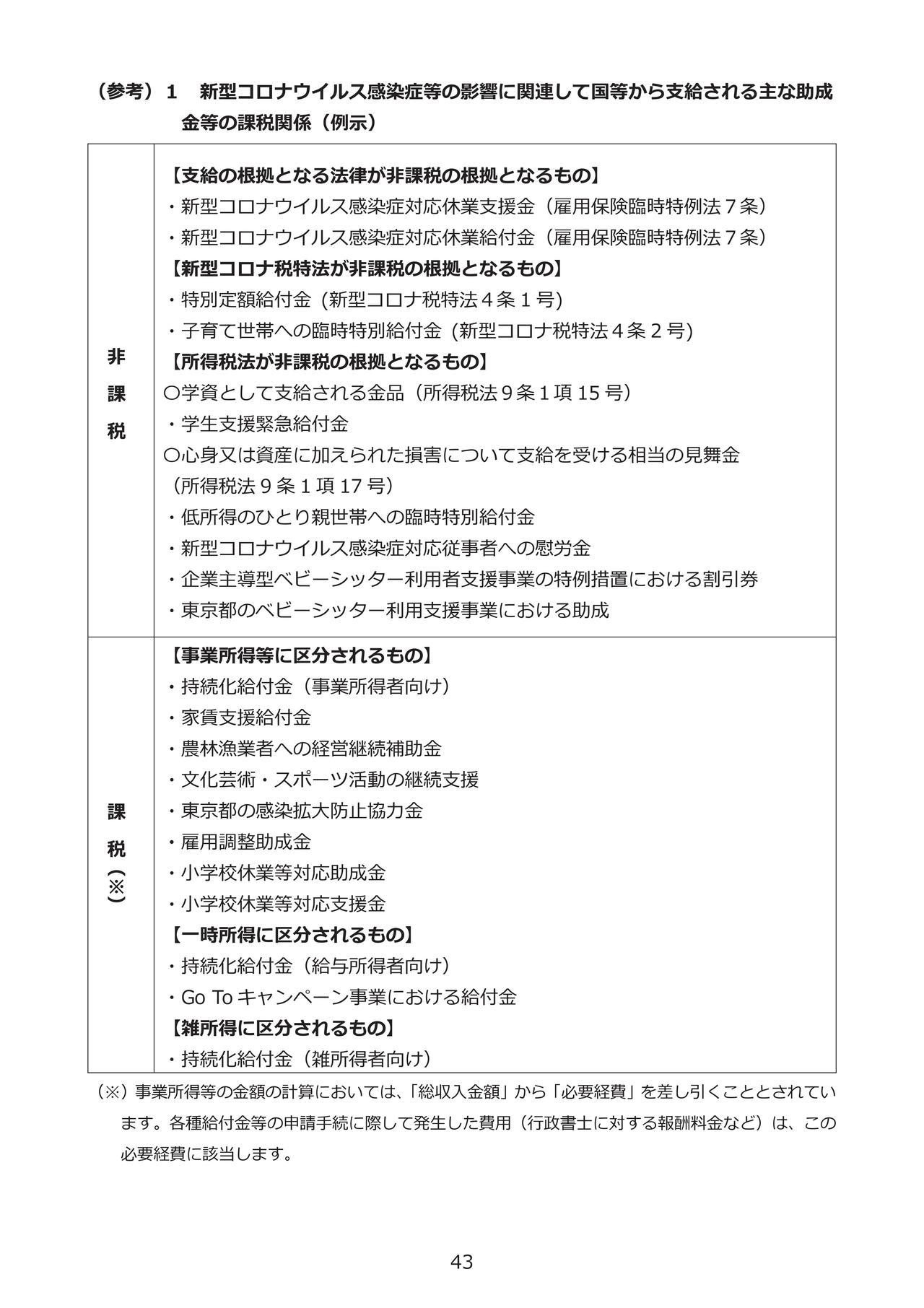

まずは、国税庁のホームページに収入に含める給付金とそうでないものとを区別したわかりやすい表がありますので、そちらで税金の対象になるものとならないものを確認していきましょう。

※2021年1月13日に国税庁ホームページの資料が更新されています。新たに収入の計上時期についての取扱いが示されました。リンク先のページから確認ができますのでよろしければご確認ください(「4.新型コロナウィルス感染症に関連する税務上の取扱い関係」問9-2にあります)

国税庁「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」より抜粋

上の表では左側に非課税とあります。ここに挙げられている給付金などを受け取っても税金の対象とはなりません。

例えば、住民登録されている方であれば、誰でも1人10万円を受け取れる特別定額給付金は、「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」において税金(所得税)の対象外であることが明確に書かれています。また、心身または資産に加えられた損害に対する見舞金も税金をかけないこととされています。

一方で、下の表では左側に課税とあります。ここで挙げられている給付金などを受け取ると税金の対象となります。収入の減少を補うものであったり、家賃などの必要経費を補うものであったりと、売上や費用を補助するものであれば、収入に含めて税金の対象にするという考え方なのでしょう。

もっとも、下の表にある持続化給付金や家賃支援給付金などは、収入が大幅に減少した中小企業や個人事業者が対象です。収入が大きく減少しているということは、赤字(収入-費用<0)になる可能性が高いので、給付金などを収入に含めても、黒字(収入-費用>0)にならなければ、結果として税金はかかりません。

ちなみに、下の表で課税とある給付金などは、法人税(会社が受け取った場合)や所得税(個人事業者が受け取った場合)の対象にはなりますが、消費税については対象外と考えられます。

消費税は、物の売買やサービスの提供により受け取るお金にかけられる税金ですが、給付金は特に物の売買やサービスの提供により受け取ったお金ではないためです。

持続化給付金をまだ受け取られていない方はぜひご確認ください。

概要

新型コロナによる営業自粛などにより、収入が減少した中小企業や個人事業者への補助を目的とした給付金

申請期間

2021年(令和3年)1月15日までとなります。ただし、一定の場合は2021年2月15日まで延長されます。

対象者

①以下の条件を満たす中小企業

- 2020年4月1日時点で資本金が10億円未満(資本金がない場合は従業員数が2,000人以下)

- 2019年以前から売上が発生しており、今後も事業を継続する予定である企業(※)

- 2020年1月以降、いずれか1か月の売上が前年同月と比べて50%以上減少したこと(※)

(※)2020年に新規に設立した会社の場合は、2020年1月から3月までに売上が発生しており、2020年4月以降のいずれか1か月の売上が設立日から2020年3月までの月平均売上と比べて50%以上減少したこと

②以下の条件を満たす個人事業者(※1)

- 2019年以前から売上が発生しており、今後も事業を継続する予定である事業者

- 2020年1月以降、いずれか1か月の売上が前年同月(※2)と比べて50%以上減少したこと(※3)

(※1)事業所得がある個人事業者のほか、業務委託契約などに基づく収入を給与所得や雑所得として申告している個人事業者も対象になり得ます。

(※2)前年同月の売上は2019年の月平均売上を用いることも可能

(※3)2020年に新規に開業した場合は、2020年1月から3月までに売上が発生しており、2020年4月以降のいずれか1か月の売上が開業日から2020年3月までの月平均売上と比べて50%以上減少したこと

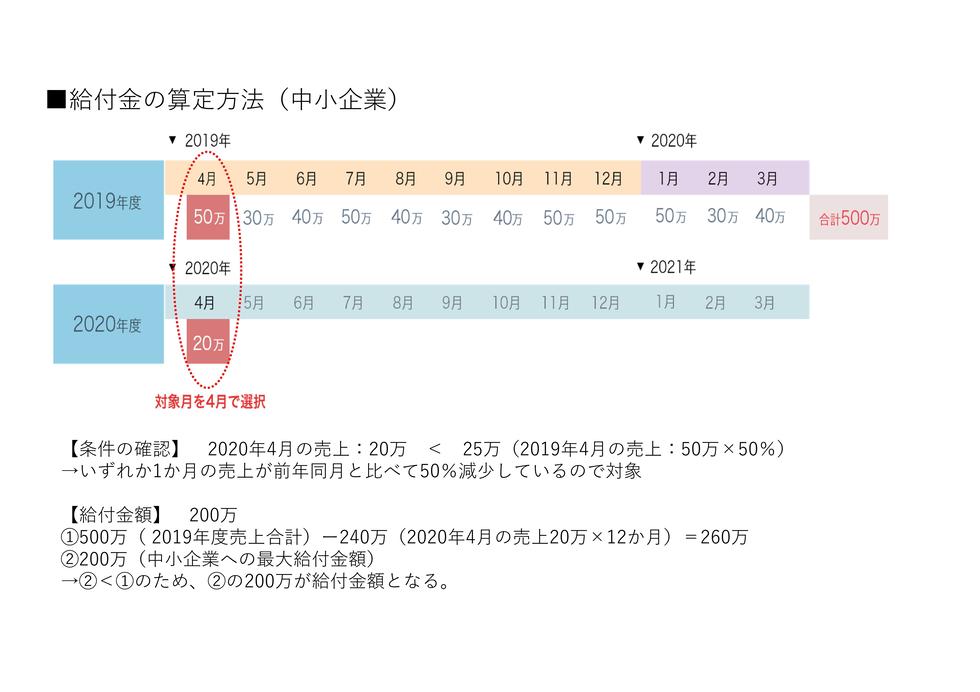

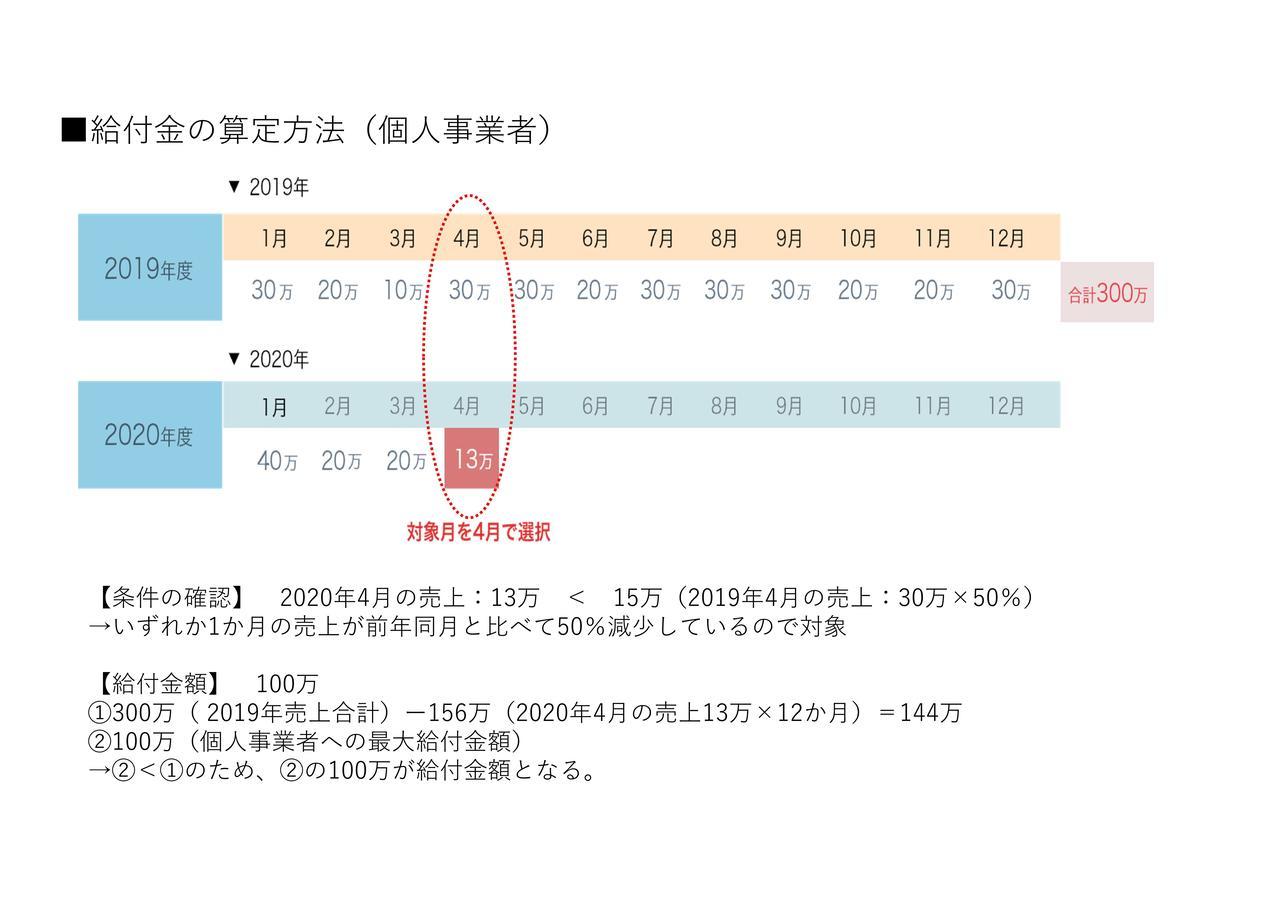

給付される金額

中小企業は最大200万円、個人事業者は最大100万円となります。具体的な計算方法は下の図をご参照ください。

持続化給付金事務局の資料を加工したものです。

出典:中小企業庁令和二年度補正「9/1~申請受付分」持続化給付金事務事業

持続化給付金事務局の資料を加工したものです。

出典:中小企業庁令和二年度補正「9/1~申請受付分」持続化給付金事務事業

申請の流れ

1.書類の準備

【中小企業】

- 法人税申告書別表一(一)で税務署の受付印のあるもの(申告の受付通知の同時添付または申告日時が印字されている申告書でも可)

- 法人事業概況説明書

- 売上が50%以上減少した月の売上がわかる資料(経理ソフトで作成したデータ、エクセルや手書きの売上帳 等)

- 会社名義の通帳の写し(給付金の入金を受ける口座のもの)

【個人事業者】

- 確定申告書一表で税務署の受付印のあるもの(申告の受付通知の同時添付または申告日時が印字されている申告書でも可)

- 青色申告決算書(前年同月の売上を確認するため。前年同月の売上に代えて2019年の月平均売上を用いる場合は提出不要)

- 売上が50%以上減少した月の売上がわかる資料(経理ソフトで作成したデータ、エクセルや手書きの売上帳 等)

- 申請者名義の通帳の写し(給付金の入金を受ける口座のもの)

- 本人確認書類

2.書類のデータ化

- 準備した書類を1つずつデータファイルで保存(PDF、JPG、PNGのいずれかの形式)

- 1つのデータファイルの容量は10MBまで

3.申請用のページでマイページを作成

4.準備した書類をマイページから送信して申請完了

申請完了後、給付が確定しましたら給付通知書が郵送されます。また、書類に不備があった場合はマイページに連絡が入りますので定期的にご確認ください。

持続化給付金は電子申請が基本となりますが、ご自身で電子申請をすることが難しい場合は、最寄りの申請サポート会場をご利用ください。

ご利用にあたっては事前予約が必要です。また、当日は上記の準備する書類(紙に印刷)・申請補助シート・本人確認書類をご持参ください。

注意点

- 2020年8月31日以前に申請する場合と、2020年9月1日以後に申請する場合とで申請先が異なります。

- 8月31日以前にすでに申請されている方が、再度9月1日以後の申請先に申請をすることはできません。

- 本記事では国の持続化給付金を説明していますが、中小企業や個人事業者が所在する都道府県や市区町村で同様の給付金制度を設けている自治体もあります。詳細は、各自治体のホームページやJ-Net21などで確認できます。

J-Net21のページはこちら

概要

新型コロナによる営業自粛などにより、収入が減少した中小企業や個人事業者が負担する地代や家賃の補助を目的とした給付金

申請期間

持続化給付金と同様に、2021年(令和3年)1月15日までとなります。一定の場合は、2021年2月15日まで延長されます。

対象者

基本的には持続化給付金の対象者と重なりますが、持続化給付金との大きな違いは売上の条件です。

持続化給付金は、「2020年1月以降のいずれか1か月の売上が前年同月と比べて50%以上減少」という条件でした。

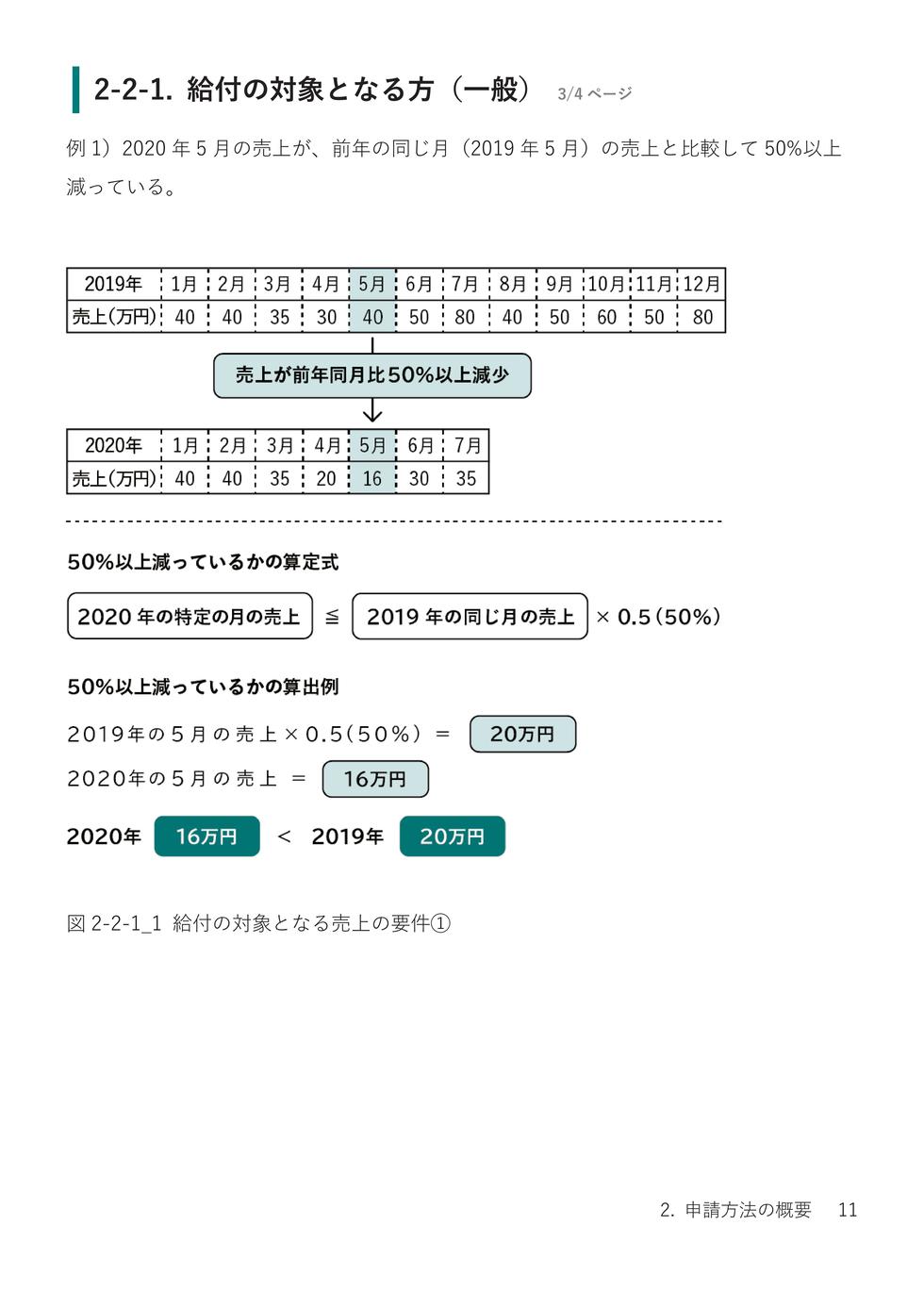

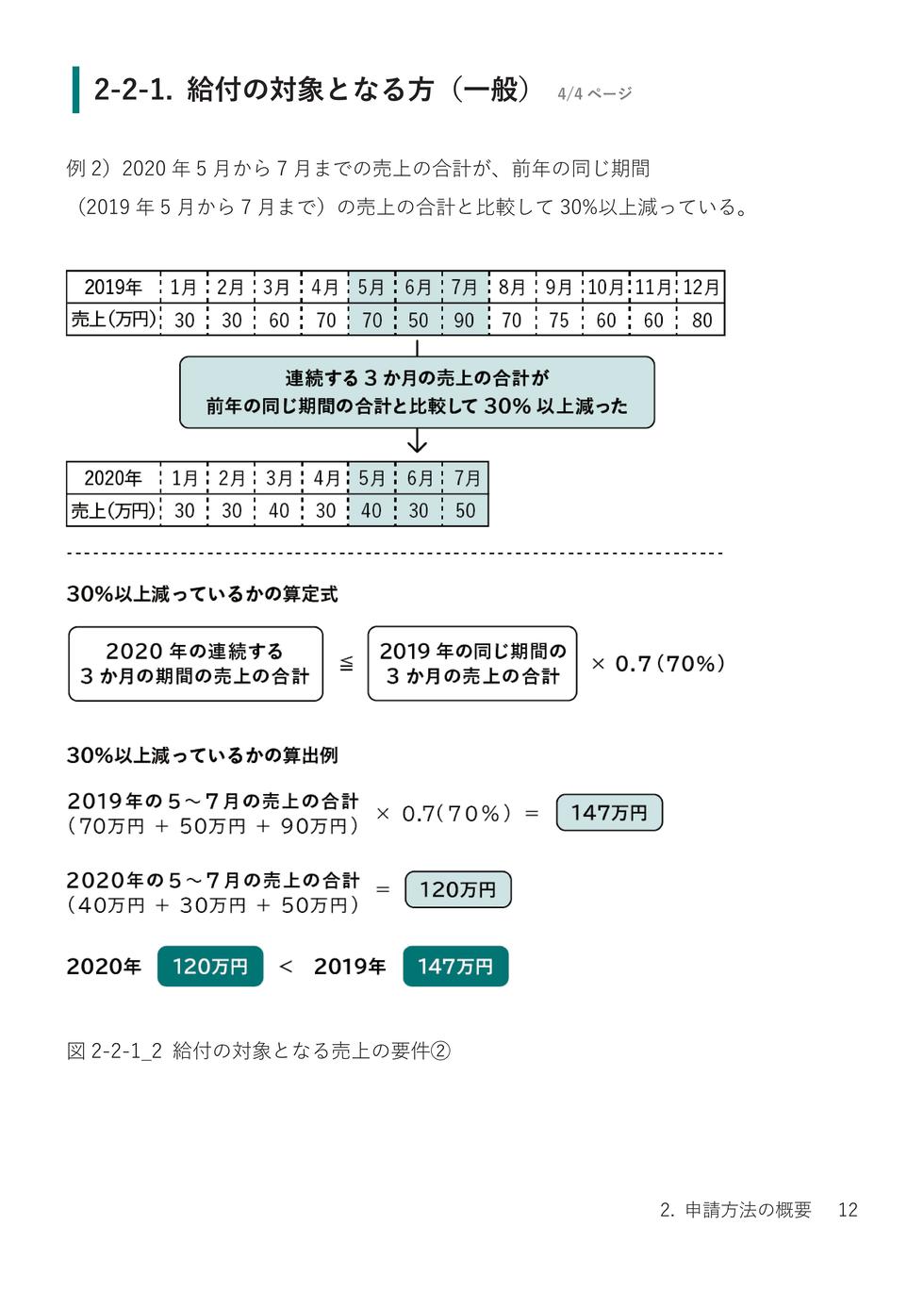

一方で、家賃支援給付金は、2020年5月から12月までの間の「いずれか1か月の売上が前年同月と比べて50%以上減少」または「いずれか連続する3か月の売上合計が前年の同期間の売上合計に比べて30%以上減少」のどちらかを満たしていれば対象となります。

具体的な判定方法は次の図をご覧ください。

いずれか1か月の売上が前年同月と比べて

50%以上減少している場合の例

出典:中小企業庁「家賃支援給付金申請要領」

いずれか連続する3か月の売上合計が前年の同期間の売上合計に比べて30%以上減少している場合の例

出典:中小企業庁「家賃支援給付金申請要領」

また、中小企業や個人事業者が負担している地代や家賃の補助が目的ですから、当然地代や家賃を払っている中小企業や個人事業者が対象になります(自宅を事業所としており、地代や家賃の負担がない場合などは対象外です)

給付される金額

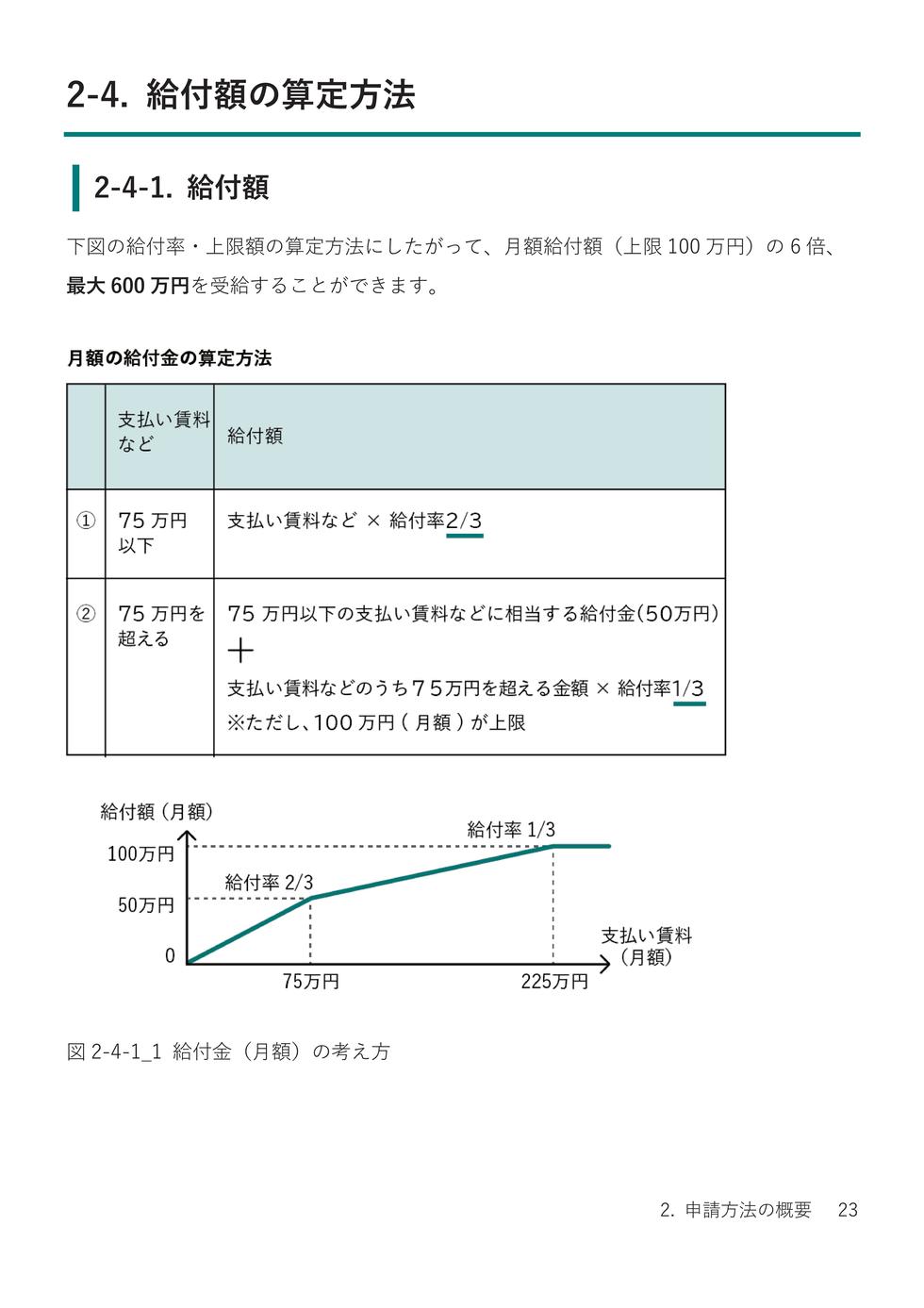

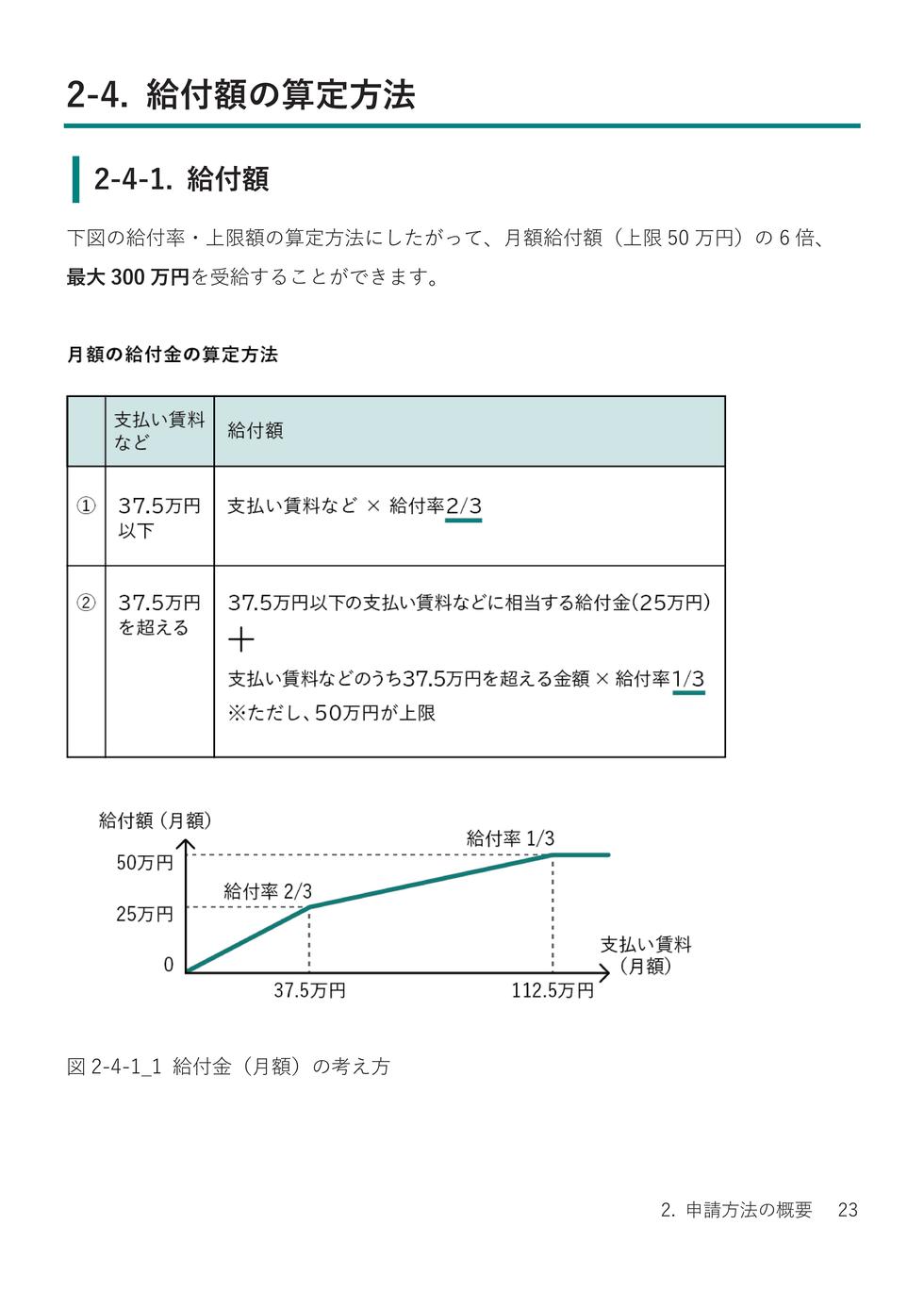

中小企業は最大600万円、個人事業者は最大300万円です。具体的な計算方法は次の図をご覧ください。

中小企業の算定方法

出典:中小企業庁「家賃支援給付金申請要領」

個人事業者の算定方法

出典:中小企業庁「家賃支援給付金申請要領」

申請の流れ

持続化給付金の申請に必要な書類に加えて、以下の書類が必要です。

- 誓約書(経済産業省のホームページに所定の様式あり)

- 2020年3月31日時点と申請日時点の両方で有効な賃貸借契約書

- 申請日の直前3か月間の賃料の支払いを証明する書類(振込明細書、領収書など)

申請は、持続化給付金と同様の流れで電子申請により行います。なお、ご自身での電子申請が難しい場合は最寄りの申請サポート会場をご利用ください。

経済産業省によると、持続化給付金は、2020年9月21日までに約336万件の中小企業や個人事業者に給付されています。一方で、家賃支援給付金は、2020年9月20日までに約50万件の申請があり、そのうち約16万件の給付がなされています。

来年2021年の1月15日まで、まだ時間があります。今からでも十分に間に合いますので、まだ申請をされていない方は、まずは給付の対象になるかご確認いただければと思います。

その他の支援措置に関する記事はこちらをご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは必ず事前に専門家にご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。