相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

特に60代以上の不動産オーナー様へ(2020年8月13日)

~相続対策としての不動産管理会社の活用~

先日は、主に40代、50代の不動産オーナー様へ向けて不動産管理会社の活用に関するメリットや注意点をお伝えしました(関連の記事はリンク先からご覧ください)

今回は、主に60代以上の不動産オーナー様へ向けた不動産管理会社の活用方法をお伝えしていこうと思います。

なお、60代以上と記載しましたが、ご自身の資産を揉めないように、スムーズに次の世代へ承継するための手段として、管理会社を活用する方法をお伝えしていきます。事例をいくつか用いながらご紹介していきますので、60代以上の方に限らず不動産オーナー様には、ぜひご覧いただければと思います。

不動産オーナーは相続のときも考えることがたくさん!?

相続の際に気を付けるべきポイントはいくつもありますが、特に①揉めないか、②相続で取得した財産の中から納税ができるか、③相続税を抑えるための策はないか、という点を税理士の目線からお伝えしています。

不動産オーナーは所有している財産のうちに不動産の占める割合が高いという特徴を持っています。その特徴ゆえに、相続の際には財産の分け方が問題になるケースが多く、かつ相続税を現金で払えるのかといった問題に直面する場合も多いです。

一つ具体例をあげてみます。

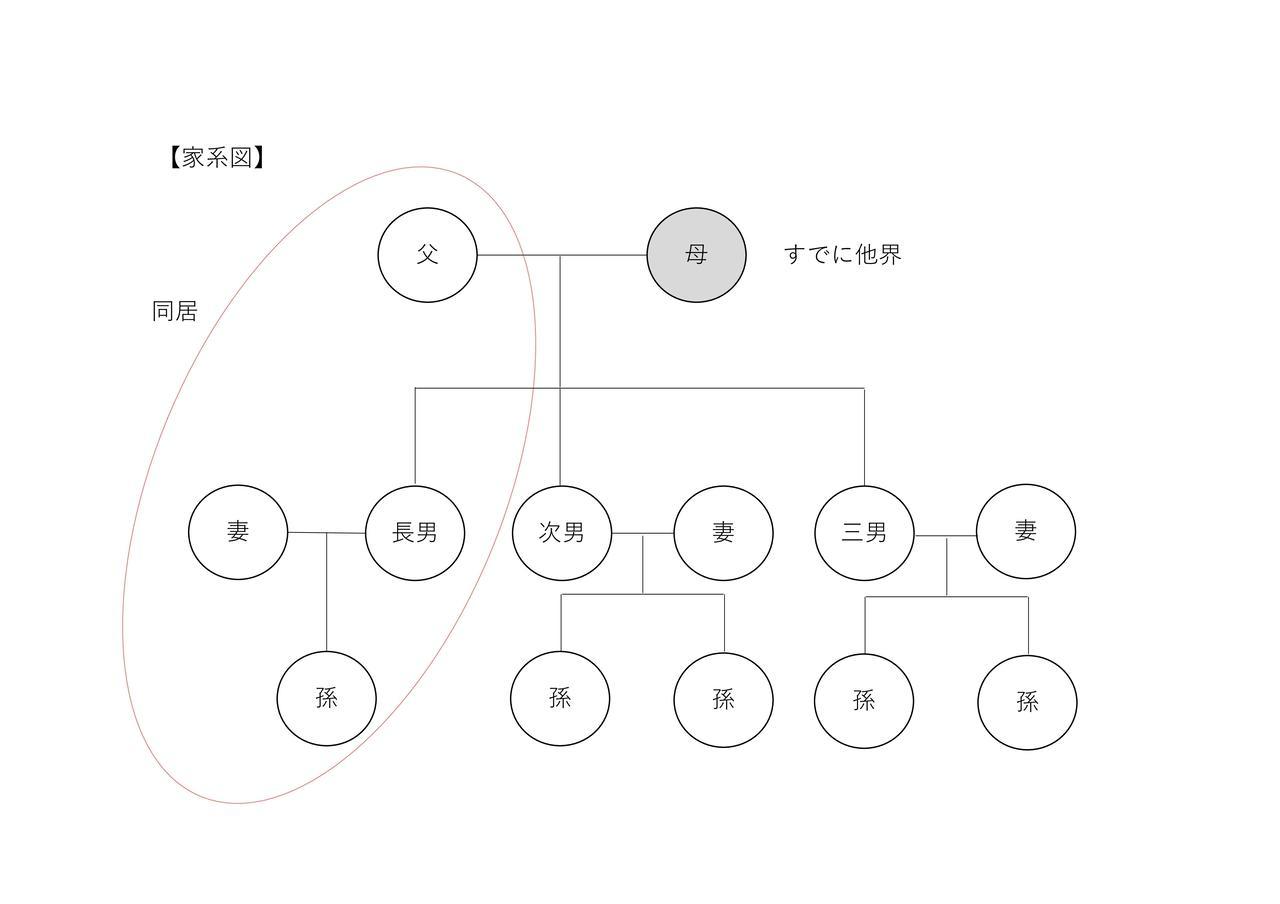

前提(家系図は下の図もご覧ください)

- 被相続人は父、相続人は長男・次男・三男の3人

- 長男は既婚で子が1人、次男は既婚で子が2人、三男は既婚で子が2人

- 自宅には父と長男一家が同居

- 父の財産は、賃貸不動産(8,000万円)、自宅(3,000万円)、預貯金(1,000万円)

- 小規模宅地等の特例は自宅のみに適用できるものと仮定(簡略化のため自宅の3,000万円はすべて土地の評価であるものとする)

さて、この状況で父に相続が発生したと仮定します。父の相続人は長男、次男、三男の3人ですので、父が遺言書を作成していない場合などは、相続人の3人で協議をして財産の分け方を決めることとなります。

そこで3人は話し合いをして、

- 自宅は同居している長男一家が今後も住み続けるから長男が取得

- その代わりに賃貸不動産は次男と三男が半分ずつ共有で取得

- 全体の財産を平等に分けるという意味から預貯金は長男が取得

というように仮で財産の分け方を考えてみました。この分け方に応じた相続税は次の表のようになります。

| 長男 | 次男 | 三男 | |

|---|---|---|---|

| 賃貸不動産 | 4,000万円 | 4,000万円 | |

| 自宅 | 3,000万円 | ||

| 預貯金 | 1,000万円 | ||

| 小規模宅地の特例 | ▲2,400万円 | ||

| 財産合計 | 1,600万円 | 4,000万円 | 4,000万円 |

| 相続税額 | 95万円 | 237.5万円 | 237.5万円 |

長男は95万円の相続税が発生しますが、預貯金を1,000万円相続していますので、そこから払えば問題はないのですが、次男と三男はどうでしょう?

相続税は基本的には相続日の翌日から10か月以内に、現金で一括して納めることが必要になります。しかし、次男と三男が相続しているのは賃貸不動産ですので、現金で相続税を納めるために、次男と三男は何とかして10か月以内に237.5万円を用意しなければなりません。

それは負担になるからということもあり、次男と三男がこの分け方に反対する可能性は十分に考えられます。

このように不動産オーナーの相続では相続税の納税資金が問題となるケースが非常によく見られます。

また、仮にこの分け方で進めたとしても、ゆくゆく賃貸不動産を売却したいとなった場合は、次男と三男がともに了承をしなければ売却ができません。どちらかが反対した場合は売却できないため、管理面で不安を抱えることとなります。

加えて、次男と三男に相続が発生した後は、基本的には次男の家族、三男の家族にそれぞれ不動産の持分が引き継がれていきます。例えば、次男の妻・子2人と三男の妻・子2人が共有で持分を持っていた場合には、全員の合意がなければ不動産を売却したり、大規模修繕を行ったりといったことができなくなります。不動産の共有を避けた方がよいと言われるのはこのためです。

それでは次に、次男と三男の納税資金を考え、預貯金をいくらか次男と三男に配分する案を考えました。

| 長男 | 次男 | 三男 | |

|---|---|---|---|

| 賃貸不動産 | 4,000万円 | 4,000万円 | |

| 自宅 | 3,000万円 | ||

| 預貯金 | 200万円 | 400万円 | 400万円 |

| 小規模宅地の特例 | ▲2,400万円 | ||

| 財産合計 | 800万円 | 4,400万円 | 4,400万円 |

| 相続税額 | 47.5万円 | 261.25万円 | 261.25万円 |

今回の分け方では、長男・次男・三男とも相続した預貯金の中から相続税を支払えます。次男と三男はこれで良いとなったのですが、長男からすれば自分の取り分が少ないということで反対するかもしれません。

また、長男が良くても、長男の妻や長男の子(父からみた孫)が「なぜ公平じゃないのか。公平に分けるよう次男や三男に主張すべきだ」と言う場合もありますよね。こうなると長男としては、(妻や子は今回の相続では全く無関係の立場だとしても)家族の意向を無視することはできずに次男や三男に再度話し合いの場を設けるよう言うこととなります。

このように不動産オーナーの相続では、財産の分け方がすんなりと決まらないケースが非常に多いです。

最終的に相続人間の話し合いで折り合いがつけば良いのですが、協議が平行線のまま、ついには身内同士で争いに発展するケースも考えられます。そうなると身内の関係に深刻な亀裂が入り、修復も難しくなってしまうでしょう。

相続税はというと、争いに発展しても相続税の申告は延長してもらえません。相続開始の翌日から10か月以内に、たとえ財産の分け方が決まっていなくても未分割の状態で申告・納税をしなければなりません。未分割の申告の場合は、小規模宅地等の特例が使えませんので、上記の計算例でいうと「▲2,400万円」がなくなってしまい、計算上の財産合計が増え、結果として相続税が増えます。

財産の分け方が決まらずに、身内同士の争いに発展してしまうことが最も大きな問題だと思いますが、実は相続税の観点からも問題が出てしまうのです。

このように、不動産オーナーの相続では、「財産の分け方」と「相続税が納められるのか」の2点が特に重要なポイントとなります。

将来の相続に備えることが重要です。

では、財産の分け方をスムーズにし、相続税の納税の問題も解決するためにはどのような対策が考えられるでしょう。

いくつかの対策はありますが、ここでは管理会社の活用に焦点を当てていきます。

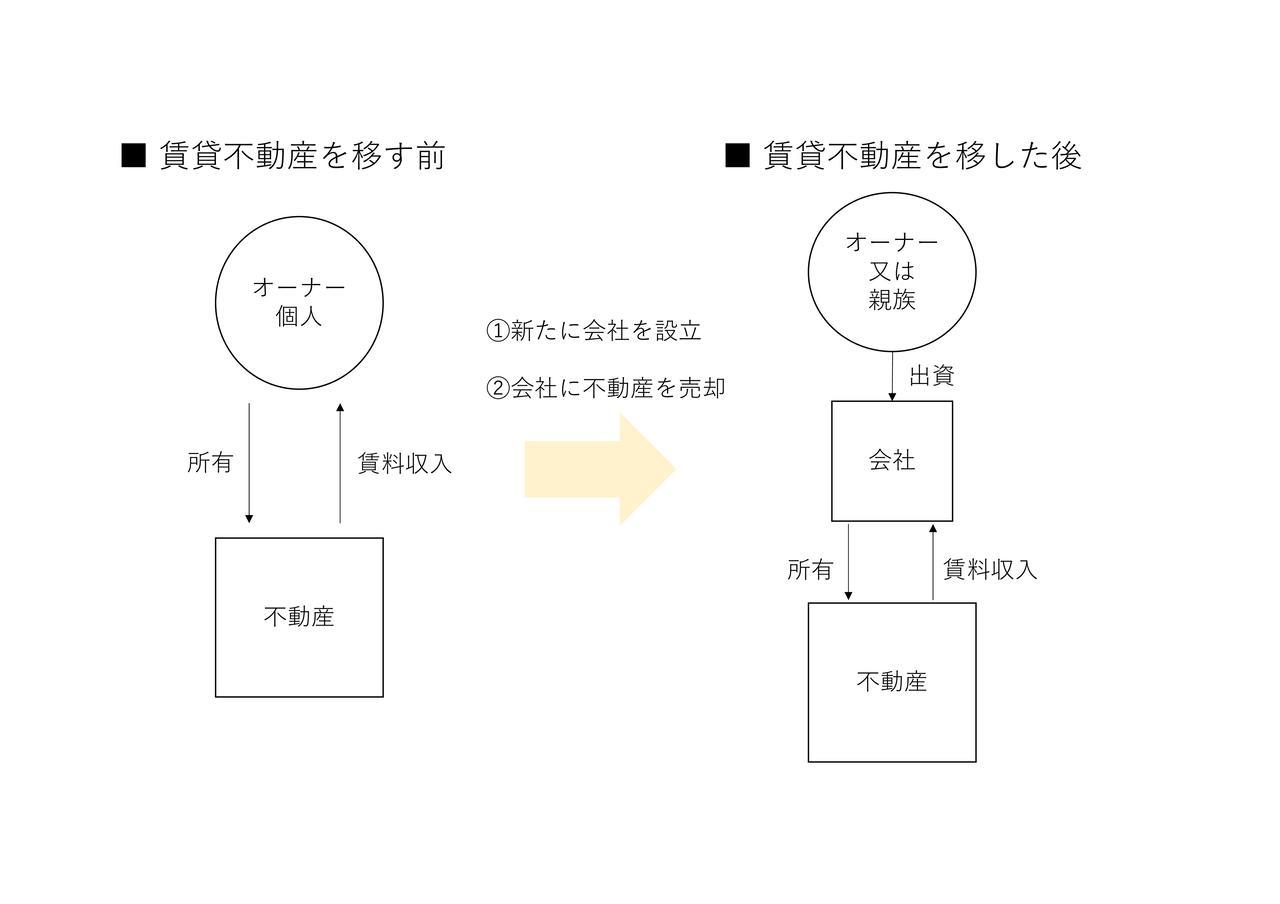

管理会社を活用する仕組みとしては以下の図のようなものが一般的だと思われます。

ここでポイントとなるのは、不動産オーナーが所有している財産を管理会社に売却するということです。つまり、不動産オーナーの所有している財産が「賃貸不動産」から、売却により得られた「現金」に代わるということです。

財産の分け方が問題になるのは、基本的には共有を避けた方がよいと言われる不動産そのものを承継させようとするから、また不動産は個々に価値が異なるので相続人全員にそれぞれ平等に分けることが難しいからです(不動産Aを長男、不動産Bを次男に分けたとしても、不動産Aと不動産Bの価値は当然異なりますので平等にならないということです)

また、相続税の納税が問題になるのは、相続税を納めるだけの現金が相続財産にないからです。そこで、所有している不動産を現金に換えてしまおうという発想になるわけです。

先ほどの具体例をもう一度みていきましょう。今回は生前に父が賃貸不動産を売却して9,500万円の売却資金を得たと仮定します。そして、自宅は長男、預貯金は全体的にみて平等になるように分けようと次のような分割案を考えました。

※簡略化のため相続財産から管理会社の株式は除いています。

| 長男 | 次男 | 三男 | |

|---|---|---|---|

| 賃貸不動産 | 0円 | 0円 | |

| 売却代金(現金) | 500万円 | 4,500万円 | 4,500万円 |

| 自宅 | 3,000万円 | ||

| 預貯金 | 1,000万円 | ||

| 小規模宅地の特例 | ▲2,400万円 | ||

| 財産合計 | 2,100万円 | 4,500万円 | 4,500万円 |

| 相続税額 | 約150万円 | 約322万円 | 約322万円 |

今回は不動産が共有になることもなく、長男・次男・三男のいずれも相続した現金・預貯金の中から相続税が納められています。

小規模宅地等の特例により長男の相続税が他の2人より少ないので、このあたりを調整するかしないかなど細かな点は出てきますし、不動産管理会社の株式を誰が所有するかということも考えなければなりませんが、財産を分けやすくする、相続税の納税の不安をなくすという観点からは意味のある対策になり得ます。

ここで管理会社の活用による主な注意点をみていきましょう。

まず1つ目は、不動産の売却に伴う譲渡所得税です。オーナーは、所有する賃貸不動産を売却しますので、売却による利益が出た場合は譲渡所得税が発生します。揉めないために、かつ相続税の納税をスムーズに行うためとはいえ、譲渡所得税の負担があまりにも大きくなってしまうと効果的とはいえなくなります。

2つ目は、小規模宅地等の特例が活用できなくなる可能性があることです。先ほどの例では、小規模宅地等の特例は自宅のみに適用できるという前提でしたので、賃貸不動産を売却しても特に特例の適用に影響を与えることはなかったのですが、この特例は自宅の土地だけでなく、賃貸不動産の土地にも適用できる場合があります。

もともと賃貸不動産の土地に特例が適用できている状況であったのに、賃貸不動産の売却により、適用できるはずだった特例が適用できなくなり、相続税が増えてしまうということもあり得るのでここも十分に注意が必要です。

3つ目は、管理会社へ不動産を売却する(=オーナーの財産が「不動産」から、売却によって得た「現金」に代わる)ことにより、売却した後は相続税が増えてしまう可能性があることです。

なぜ増えるのかというと、相続税を計算するうえでの財産の評価の仕組みが関係しています。不動産は路線価や固定資産税評価額を基礎として計算され、一般的に路線価は時価の8割程度、固定資産税評価額は時価の7割程度と言われています。もちろん、不動産によってまちまちなので、あまり当てにならない場合もありますが…

ただ、とにかく不動産は時価に比べ、路線価や固定資産税評価額の方が低いことが一般的ですので、例えば時価(=売買の価格)が6,000万円の不動産だとしても、相続税を計算するうえでの路線価や固定資産税評価額では4,000万円~5,000万円くらいで評価されることも多くあります。

一方で、現金や預貯金はその金額そのものに相続税がかけられます。6,000万円の現金であれば、誰からみても6,000万円の価値のあるものですから当たり前といえば当たり前ですね。

管理会社への不動産の売却により、相続税を計算するうえでは、4,000万円~5,000万円の評価となっていた不動産(時価6,000万円)を手放し、代わりにそのままの金額で評価される売却資金6,000万円を得るわけですから、売却した直後に相続が発生した場合は相続税が増えてしまうこともあり得るわけです。

このあたりは数字を確認した方が早いですので、1つ目の譲渡所得税、2つ目の小規模宅地等の特例が活用できなくなる場合と併せて事例をみていきましょう。

前提

- 家族は父、長男、次男、三男

- 父の財産は、賃貸不動産(8,000万円)、自宅(3,000万円)、預貯金(1,000万円)

- 小規模宅地等の特例は賃貸不動産のみに適用できるものと仮定(簡略化のため賃貸不動産の8,000万円はすべて土地の評価であるものとする)

- 賃貸不動産を管理会社へ1億円で売却(譲渡所得税は400万円発生)

| 賃貸不動産 売却前 | 賃貸不動産 売却後 | |

|---|---|---|

| 賃貸不動産 | 8,000万円 | 0円 |

| 賃貸不動産の売却資金 | 1億円 | |

| 譲渡所得税 | ▲400万円 | |

| 自宅 | 3,000万円 | 3,000万円 |

| 預貯金 | 1,000万円 | 1,000万円 |

| 小規模宅地等の特例 | ▲4,000万円 | 0円 |

| 財産合計 | 8,000万円 | 1億3,600万円 |

| 相続税の総額 | 約330万円 | 約1,170万円 |

この例のように、賃貸不動産を売却すると、財産が不動産から現金に代わります。小規模宅地等の特例は、土地に対して適用できる特例ですから、財産が現金に代わったことで使えなくなってしまいます。

また、特例を適用して4,000万円(賃貸不動産8,000万円-特例4,000万円)で評価されていた賃貸不動産を手放し、譲渡所得税を差し引いた後の9,600万円(売却資金1億円-譲渡所得税400万円)を手に入れるわけですから、相続税を計算するうえでの財産合計が増え、結果として相続税が増加しています。

今回のようなお話をお客様にお伝えすると、「揉めないように、かつ相続税の納税をスムーズにするためであれば、コストは多少かかってもしょうがない」と考える方もいれば、「これなら他の対策を考えた方がいいな」と思われる方もいらっしゃるので、すべての不動産オーナーに向く対策ではありません。

ただ、相続の場面で最も恐ろしいと感じているのは、遺産分割で揉めて、それまで平穏であった親族関係にひびが入る可能性があることです。それを避けられるのであれば、管理会社の活用は有効な一つの手段となり得るのではないでしょうか。

管理会社の活用は奥が深く、本記事では紹介しきれなかった点もまだまだあります。ご興味のある方は、当事務所までぜひお問い合わせください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは別途ご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。