相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

特に40代、50代の不動産オーナー様へ(2020年7月31日)

~不動産管理会社のメリットと注意点~

目次

賃貸不動産を所有している方であれば、年末年始から3月頃までは確定申告で憂鬱だという方も多いのではないでしょうか。今年もまた多くの税金を払うのか…など不動産を所有されている方のお悩みは尽きないものです。

そのような方への解決策として、不動産管理会社を活用した方法をお伝えしようと思います。今回は、所得税や法人税の観点から管理会社の活用によるメリットと留意点をお伝えしていきます。

相続税や資産承継の観点からのお話はこちらの記事をご覧ください。

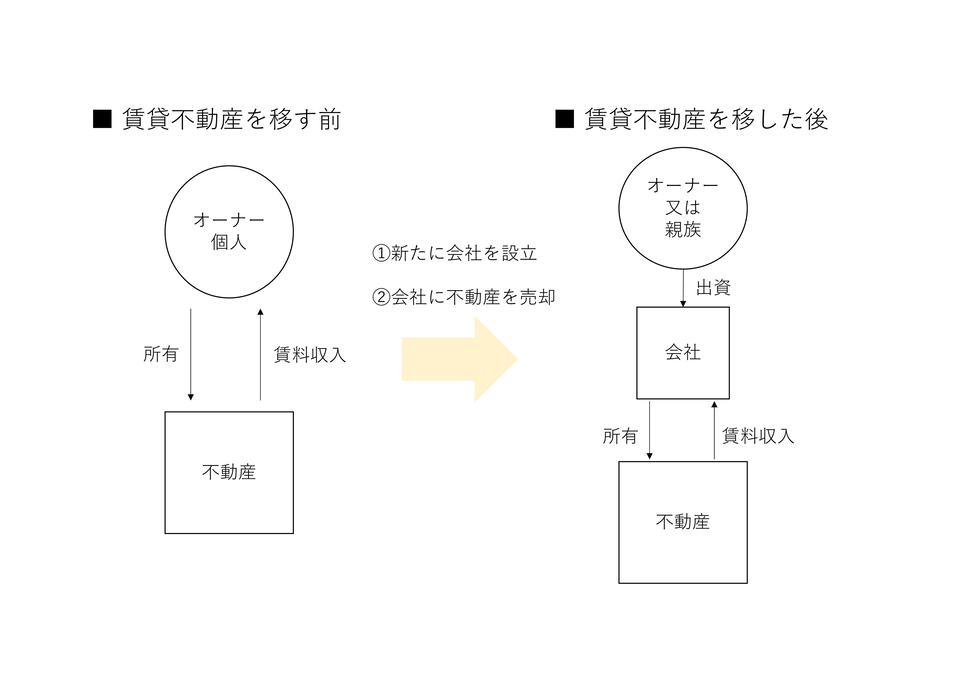

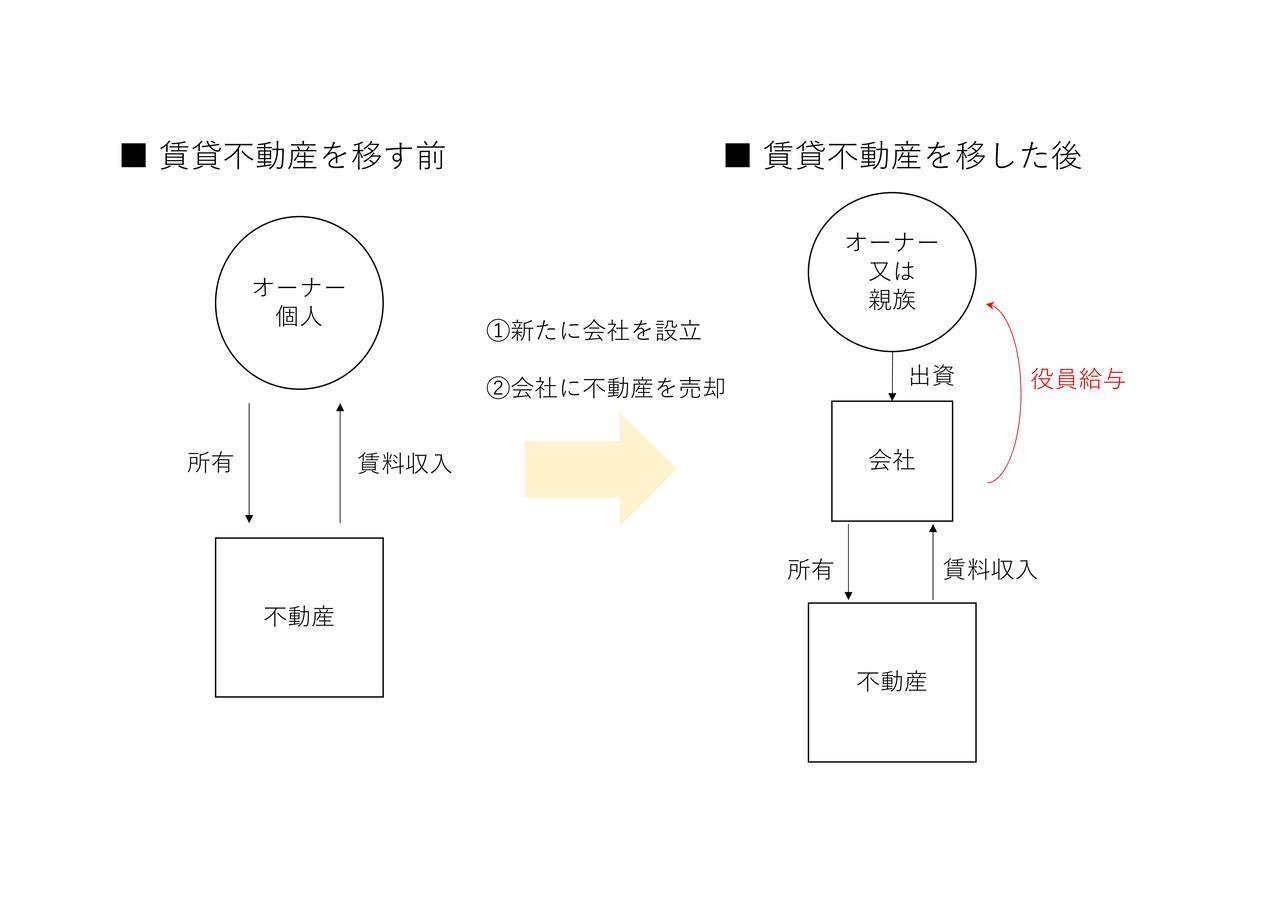

管理会社の活用前後を図で示しています(クリックで拡大します)

そもそも管理会社の活用とは何でしょうか?

一般的には、不動産オーナーが所有している賃貸不動産を新規に設立する会社に移すことを指します。

会社に移すことにより、賃貸不動産による賃料収入はオーナー個人ではなく会社に入ることになります。

これを図で示すと画像のとおりとなります(画像をクリックすると拡大しますのでぜひご覧ください)

したがって、不動産を移すことで具体的には以下のように変わります。

| 移す前 | 移した後 | |

|---|---|---|

| 不動産の所有者 | 個人 | 会社 |

| 賃料収入の入る先 | 個人 | 会社 |

なお、不動産を移す方法ですが、一般的には売買(オーナー個人と新規に設立する会社との間の売買)となりますが、現物出資や信託を絡めることもあります。

ここでは大きく2つのメリットを挙げます。

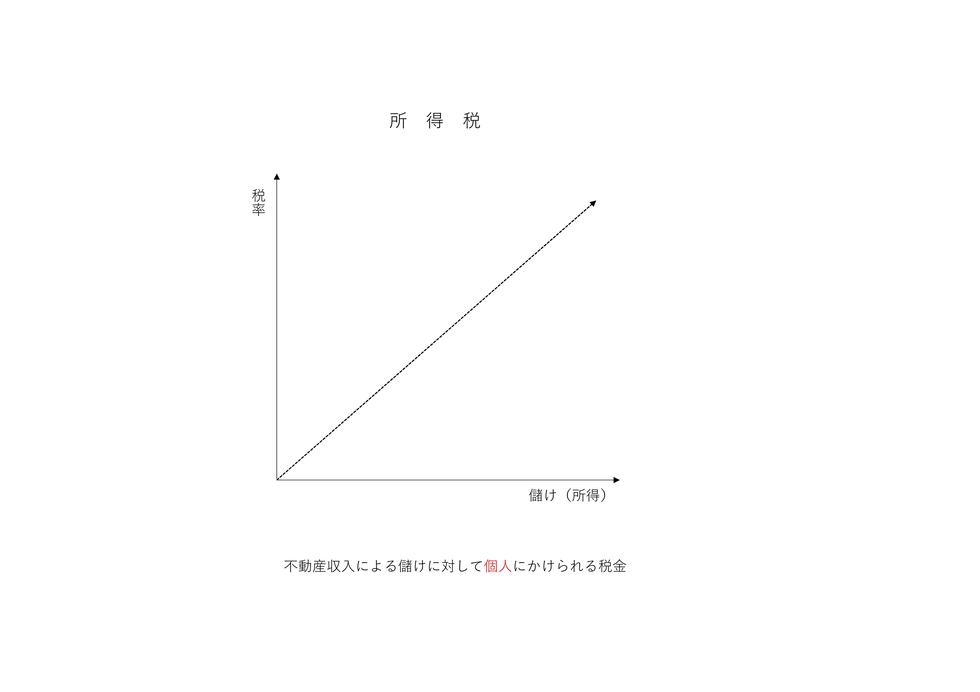

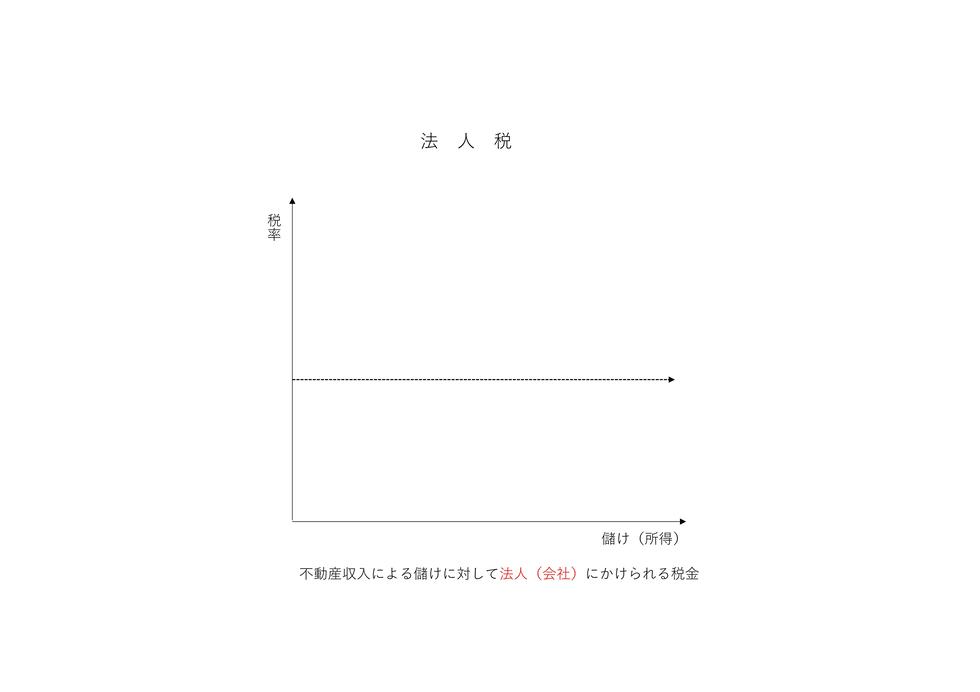

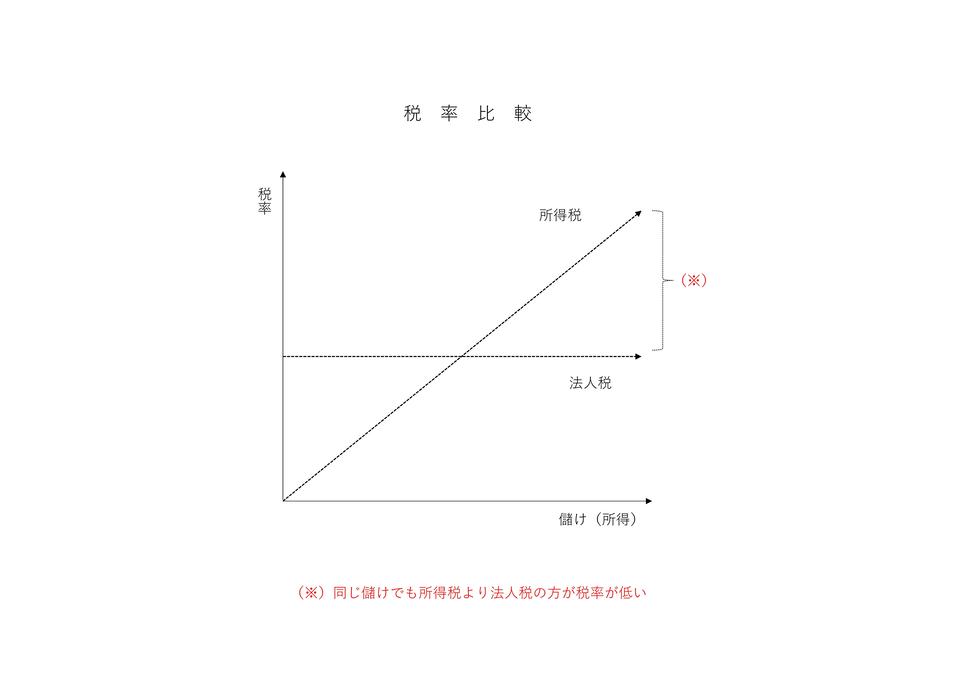

①累進税率の所得税から固定税率の法人税へ

いきなり難しい言葉で書きましたが、累進税率というのは平たく言えば、儲かれば儲かった分だけ税率を高くしますよ、その分たくさん税金を払ってくださいねという税率です。一方で固定税率というのは、字のごとくどれだけ儲かったとしても税率は変わらず一定という税率です。

所得税の税率構造です

法人税の税率構造です

所得税・法人税の税率を

重ねてみました

上の画像をご覧ください(クリックで拡大します)

イメージとして所得税の税率は右肩上がり、法人税の税率は並行となりますので、儲け(所得)がある水準を超えると、賃貸不動産からの賃料収入という同じ内容の儲け(所得)でありながら個人に対して課せられる税金(所得税)の方が、会社に対して課せられる税金(法人税)よりも大きくなることがわかります。

※細かな点は削ぎ落とした説明になりますので、あくまでイメージとして捉えてください。

したがって、賃貸不動産からの儲け(所得)が大きければ大きいほど会社の活用をより現実的に考えていくべきと思いますし、所得税や法人税は毎年発生するものなので、上記のようなメリットがあるのであれば、早めに管理会社を活用し、メリットを受けられる期間を長くすることがポイントになります。

ちなみに、いくら以上の儲けがあると会社の活用を考えたらよいか、というご質問を多くいただきます。お客様の状況によるので一概には言えないのですが、賃貸不動産からの収入がおおむね1,000万円を超えるようであれば、一度検討してみても良いのではと個人的には考えています。

②ご家族内や親族内で儲け(所得)を分散できる

賃貸不動産を移す前は、オーナー個人が賃貸不動産を所有しているので、賃料収入はすべてオーナー個人のものです。したがって、賃料収入に対する所得税はすべてオーナー個人にかけられます。一方で、賃貸不動産を会社に移した後は、賃料収入は会社のものですので、会社に対して法人税がかけられます。

ここで、会社に入ってきた賃料収入のうちの一部を、オーナーやオーナーの親族に役員報酬や給与という形で支給した場合はどうなるでしょう?

冒頭の仕組みの説明図から赤字の箇所を変えています。

役員給与や親族への給与は一定の条件を満たせば会社の経費に計上することができ、会社の儲け(所得)を抑えられますので、結果として法人税の納税額を抑えることにつながります。

一方でオーナーはこれまで得られていた賃料収入の代わりに役員給与を受け取ることで生活費等に充てることができます。あまり多く受け取ると給与に対する所得税が高額になりますので、バランスを考えた金額にすることをお勧めしています。

重要なことは、会社からの役員給与の額は毎年決まったタイミングで変動させることができる点です。もちろん役員としての責務に応じた金額にすべきであり、変動額にも限度はあると考えていますが、個人の手取りや個人の所得税と会社の法人税とのバランスをある程度考えられるというのは大きなメリットと言えます。

また、オーナー以外の親族に対しても同様に給与の支給が可能です。所得税は累進税率ですので、儲け(所得)が多ければ多いほど税金も多く払います。裏を返せば、儲け(所得)が少なければ少ないほど税金は少なくて済むわけです。

例えば、オーナー以外の親族が専業主婦(夫)で所得が低い場合は、会社に入る賃料収入の一部を専業主婦(夫)に支給すれば、会社の経費にしつつ、専業主婦(夫)の所得税をある程度抑えながら手取りを増やすといったことが可能になります。このあたりは、シミュレーションを行ってみると支給額の目安が把握できます。

※なお、個人で賃貸不動産を所有する不動産オーナーも青色事業専従者に対する給与の支給は一定の条件により経費になりますので、そちらで代用できる方はあえて管理会社を活用しなくてもよいケースもあります。いずれにせよシミュレーションを行ってみてわかることになります。

このほかにも、会社の場合は繰越欠損金の控除期間が10年に延びる(個人の場合は3年)など細かい点を挙げればいくつかありますので気になる方はぜひ当事務所までお問い合わせください。

ここまではメリットをお伝えしてきましたが、当然良いことばかりではありません。管理会社に賃貸不動産を移すにあたって注意すべき点もありますので、ここでは大きく2点お伝え致します。

①不動産を会社に移す際に発生する費用

賃貸不動産を会社に移すと言葉にするのは簡単なのですが、移すにあたっては様々な費用が発生しますので、予めそれらを考慮しなければなりません。

オーナー個人側では、例えば不動産を売買により移すことに伴う譲渡所得税や消費税が挙げられます。会社側では、例えば不動産を取得することによる登録免許税、不動産取得税が挙げられます。

他にも、管理会社活用によるシミュレーションを税理士等の専門家に依頼する場合の専門家報酬、会社設立後の税務署等への届出を依頼する場合の税理士報酬、会社の設立登記や不動産を取得することによる名義変更の登記を依頼する場合の司法書士報酬なども挙げられます。

これらの費用は基本的には不動産を移すときに1回限りで発生する費用(初期費用)です。

いわゆる初期費用が何年かけて回収できるのか、具体的にはメリットでご説明した毎年の所得税・法人税の税金の抑制を何年繰り返せば元が取れるのか、このシミュレーションが非常に重要になります。

②キャッシュフローの観点を忘れない

管理会社を活用するメリットとして、税金を抑えることが挙げられますが、税金以外にキャッシュフローの観点も大事になります。

例えば、新規に設立する会社はオーナー個人から賃貸不動産を購入するお金がない場合がほとんどです。その場合に金融機関から借入を行い、不動産の購入資金を調達することもありますが、その借入金の返済期間が短い場合は、短期的には借入金の返済で資金繰りがかなり厳しくなることも考えられます。そうなると、役員給与や親族への給与が支給できずに生活費に困ってしまうということにもなりかねません。

やはり、ここもシミュレーションが重要です。

他にも、親族へ給与を支給することで、その親族が扶養の対象から外れる可能性があることなども注意点として挙げられます。

当事務所では、シミュレーションの前提をわかりやすくお伝えしたうえで、お客様に合わせて様々なパターンのシミュレーションをご説明し、お客様にご納得いただけることを重視しています。

管理会社を活用すべきかは、すべてこのシミュレーションにかかっているといっても過言ではありませんので、実行前には有料でもしっかりとしたシミュレーションをされることをお勧めしております。なお、実際に管理会社を設立し、不動産を移すまでの実行サポートも行っておりますのでご安心ください。

シミュレーションにあたって取り急ぎ必要になる資料は、①不動産オーナーの確定申告書、②賃貸不動産の固定資産税の納税通知書(課税明細書)、③借入金の返済予定表です。シミュレーションを行う過程で他に必要な資料が出てくることもありますが、取り急ぎは3つの資料があれば大枠は把握できます。

不動産管理会社は、基本的には今回記載したように税金対策として活用されることが多いのですが、実はそれだけにとどまりません。相続の場面での資産承継の円滑化を目的とするなど幅広い活用の方法が考えられます。そのあたりは以下の記事でご紹介していますので、ぜひお読みいただければと思います。(相続対策としての不動産管理会社の活用)

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは必ず事前に専門家にご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。