相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

小規模宅地等の特例における「同居」であることを証明した事例

税務上、「同居」は住民票が同じであることとイコールではありません。

お客様のお悩み

母に相続が発生(相続人はお客様1人だけ)。

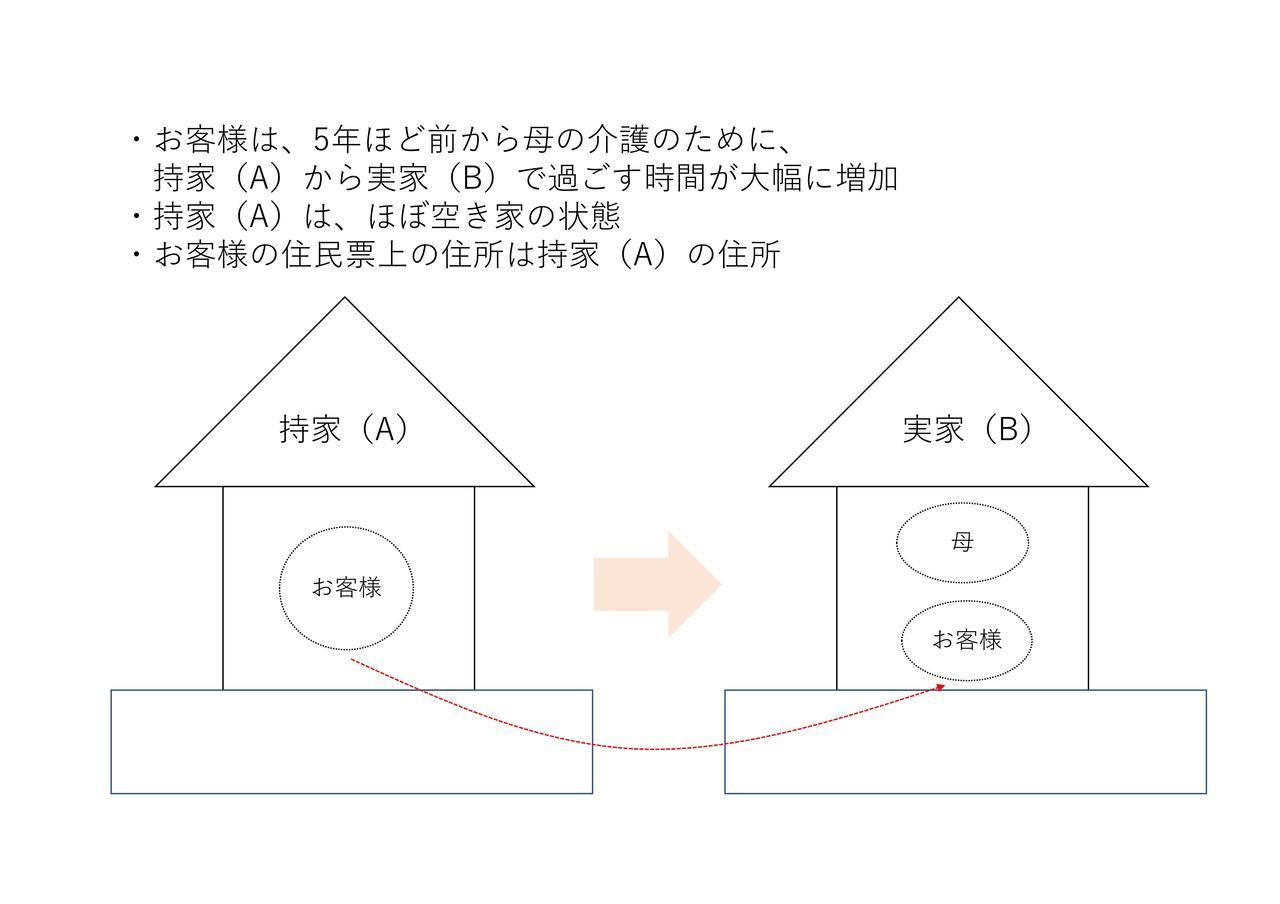

お客様はご自身で持家(A)を所有しており、その持家(A)で1人暮らしをしていたが、5年ほど前から母の介護のために母のいる実家(B)に移って暮らしていた。

1人暮らしの家(A)には、たまに帰る程度でほぼ空き家の状態であり、実家(B)で過ごす時間と1人暮らしの家(A)で過ごす時間は、概ね9対1くらいの割合で、圧倒的に実家(B)で過ごす時間の方が長かった。ただ、お客様の住民票上の住所は1人暮らしの家(A)の住所であった。

お客様の居住形態が図のように変わっていますが、母と「同居」していたと言えるでしょうか?

お客様としては、「母の相続財産には実家(B)の土地もあるが、この土地に小規模宅地等の特例は適用できるか?」が最大の悩みでした。

住民票上の住所が実家(B)でないため、同居していないように見られて、特例が適用できないのではないかと不安に感じていらっしゃったのです。

私からのご提案内容

小規模宅地等の特例を適用するためには、お客様が被相続人である母と「同居」していたことが重要で、「別居」と見られてしまえば、お客様のご認識のとおり特例の適用はできません(お客様はご自身で持家を所有しているため)

そこで、「同居」の判断基準をいくつかお伝えしたところ、持家(A)と実家(B)のそれぞれの電気・ガス・水道の使用量を示す領収証や検針票を、かなり長期間にわたって保管していただいていることがわかりましたので、それらの領収証や検針票をお預かりさせていただきたい旨のご依頼をしました。

解決に至るまで

持家(A)と実家(B)の電気・ガス・水道の領収証や検針票をお預かりし、母の介護のために実家暮らしを始めた時点の前後1年間の毎月の使用量や相続直前の使用量をそれぞれ調査しました。

結果として、持家(A)の毎月の使用量は、実家暮らしを始める前の1年間と比べて、始めた後の1年間の使用量の方が明らかに減少しており、逆に実家(B)の毎月の使用量は明らかに増加していました。

このことは母と「同居」していたことを示す有力な材料になります。

確かに、住民票上の住所が実家(B)でないことは気になるポイントかもしれませんが、この水道光熱費の使用量を推移表として作成し、根拠となる領収証や検針票を添付すれば、十分に「同居」と主張できますし、認められる可能性が高い旨をお客様に説明しました(認められなかった場合の税務リスクも同時に説明しています)

そして、こちらで推移表を作成し、領収証等を添付のうえ、小規模宅地等の特例を適用して申告を行いました。現時点で特に税務調査など税務署からのお尋ねはありませんので、問題がなかったのだと考えています(平成28年分の申告でしたので、今後調査が入ることはおそらくないと思います)

お客様より

「小規模宅地等の特例の適用条件について、わかりやすくご説明いただき大変感謝している。住民票が実家の住所と異なっていたので、実は特例の適用は半ばあきらめていたが、相談してよかった」旨のお言葉をいただきました。

ポイント

小規模宅地等の特例の際に出てくる「同居」は、住民票が同じであることとイコールではありません。この事例のように、他に「同居」を示せる根拠があれば、その根拠をもとに特例を適用した申告を行うことも可能です。

「同居」となるその他の基準についてはこちらの記事もご覧ください。

終わりに

今回の事例ではお客様が1人暮らしであったのですが、仮にお客様に配偶者や子がいらっしゃって、その配偶者や子が引き続き持家(A)で生活をしていた場合(お客様が単身で介護のために実家(B)へ移った場合)は、また判断が異なったかもしれません。

前提が異なれば判断も異なるというのは税務の世界では当然のように起こり得ますので、まずは事実関係をはっきりとさせることが非常に重要です。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。