相模原市周辺を中心に神奈川県や東京都で活動しています。

受付時間 | 平日8:00~18:00 ※土日祝日、夜間も可能(要事前予約) ※初回面談無料(1時間まで、オンライン・TELのみ) |

|---|

ZOOM等によるWEB面談も対応可能です。

令和3年度の固定資産税・都市計画税の減免措置について

(2020年9月3日)※2020年10月17日更新

新型コロナウィルスの影響により収入が減少している個人事業者や中小企業に対して、様々な支援策が採られているところです。持続化給付金や家賃支援給付金などについては、すでに申請を行ったという方も多いのではないかと思います。

今回は、支援策の一つである令和3年度の固定資産税・都市計画税(以下、「固定資産税等」とします)の減免措置についてご紹介します。

名前のとおり、令和3年度分の税金負担を軽くする措置なので、実際に適用を受けられる時期は来年になりますが、適用を受けるための条件として、令和2年分(とその前年)の収入が関係しますので、この減免措置の内容については事前に知っておいて損はありません。

なお、本記事は「会社の税金」のカテゴリーに入れていますが、この制度は個人事業者も対象ですので、企業の方だけではなく個人事業者の方にもご覧いただければと思います。

※固定資産税等の減免措置以外の支援措置については中小企業庁のホームページに詳細がございます。リンク先から確認ができますので、気になる方はこちらもご覧ください。

目次

事業に利用している建物や機械・備品等の固定資産税が軽減されるかも!?

まずは、固定資産税等の減免措置の概要ですが、収入が一定以上減少している中小企業や個人事業者に対して、令和3年度の固定資産税等を減額するというものです。

収入は、一般的には売上高のことであり、持続化給付金やその他の補助金収入、突発的な収入などは含まれません。

この収入について、令和2年(2020年)2月から10月までの任意の連続する3か月間の収入合計が前年同期と比べて

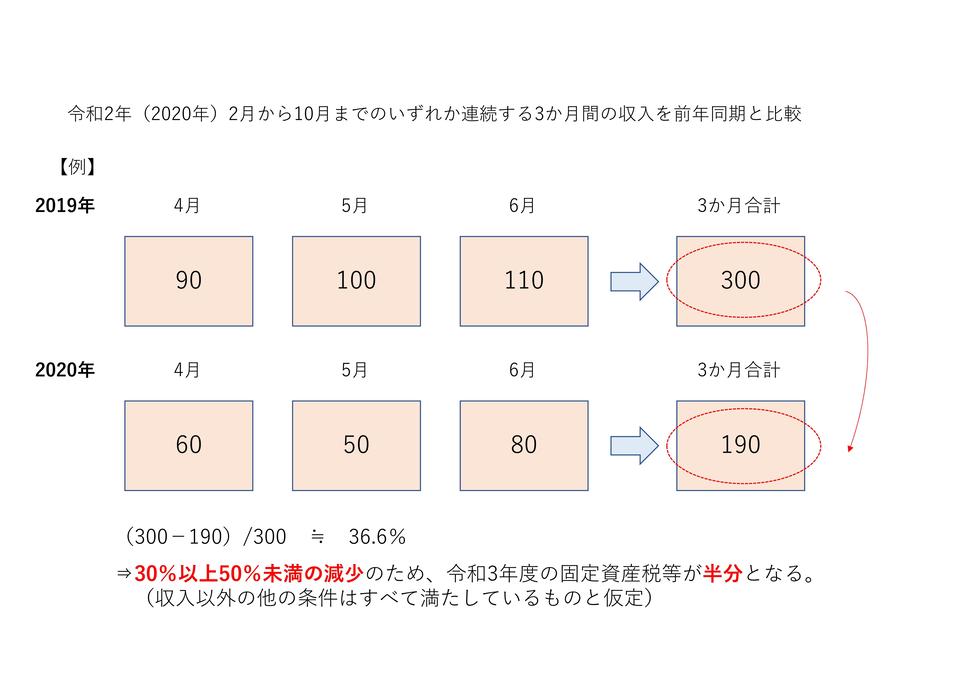

- 30%以上50%未満の減少である場合は、令和3年度の固定資産税等が半分になり、

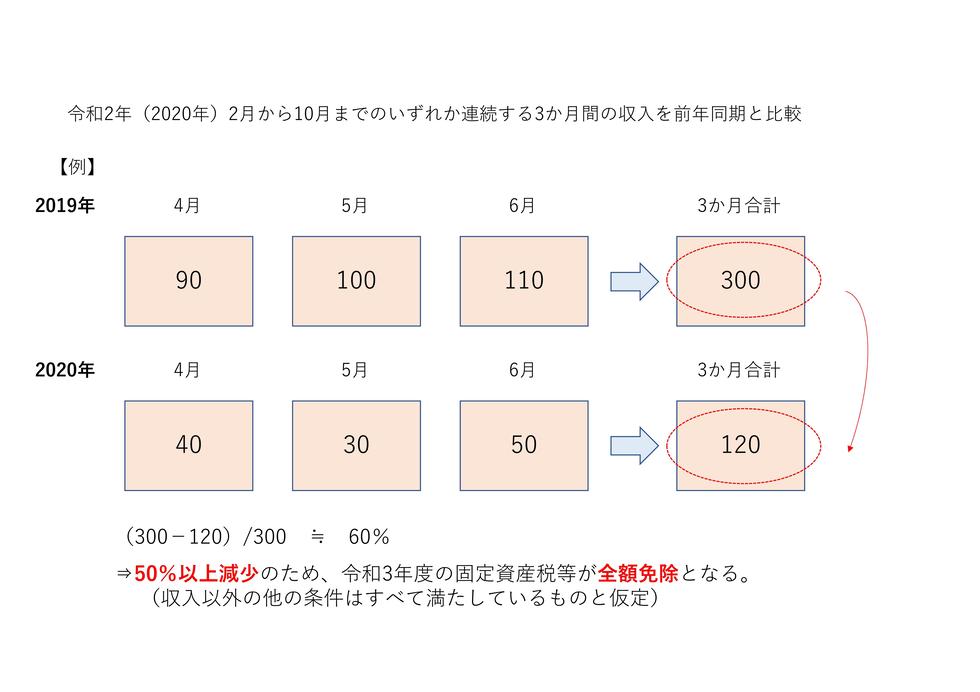

- 50%以上減少している場合は、令和3年度の固定資産税等が全額免除となります。

これを図で示すと以下のとおりとなります。

令和3年度の固定資産税等が半分になる例

(クリックすると画像が拡大します)

令和3年度の固定資産税等が全額免除になる例

(クリックすると画像が拡大します)

なお、開業間もない場合などで、前年同期との収入比較ができない場合は、この制度の対象外となります。

一定の条件を満たす

個人事業者や中小企業が対象です

続いて対象となる方ですが、

- 個人事業者の場合は従業員数が1,000人以下

- 中小企業は資本金が1億円以下

(資本金のない企業は従業員数が1,000人以下)

となります。

なお、中小企業であっても、大企業の子会社などは対象外となりますのでご注意ください。また、個人事業者、中小企業とも性風俗関連特殊営業を行っている場合は対象外となります。

固定資産税等の減免対象となる資産は、事業用家屋と償却資産(機械、備品など)です。以下のような資産に関する固定資産税等は対象外となりますのでご注意ください。

- 土地

- 棚卸資産(販売用として保有する建物など減価償却を行わない資産)

- 個人の居住用家屋

※居住用兼事業用の家屋は事業用の部分のみ対象

- 認定経営革新等支援機関等(以下、「支援機関等」とします)に、固定資産税等の減免措置の対象である旨の確認を依頼(※)

- 支援機関等が確認を行った旨の申告書を発行

- 令和3年(2021年)1月4日(月)から同年2月1日(月)までに申告書とその他必要書類(支援機関等に提出した書類など)を事業用家屋や償却資産が所在する市区町村ごとに提出

認定経営革新等支援機関とは、個人事業者や中小企業の経営課題などを解決するための機関として中小企業庁から認定を受けた機関です。多くの税理士や会計事務所などが支援機関として認定されており、当事務所も認定されています。

(※)最新の情報では、認定を受けていない税理士からの確認でもこの特例を受けられるとのことです。手続きを迅速に進めるために、顧問税理士が認定を受けていない場合でも、顧問税理士からの確認を受ければ特例が使えるように手当てされているとのことです(2020年10月17日)

支援機関等に依頼する確認事項としては、①収入が減少したこと、②個人事業者や中小企業の定義に当てはまること、③対象資産を保有していることなどです。確認後に支援機関等は申告書を発行します。

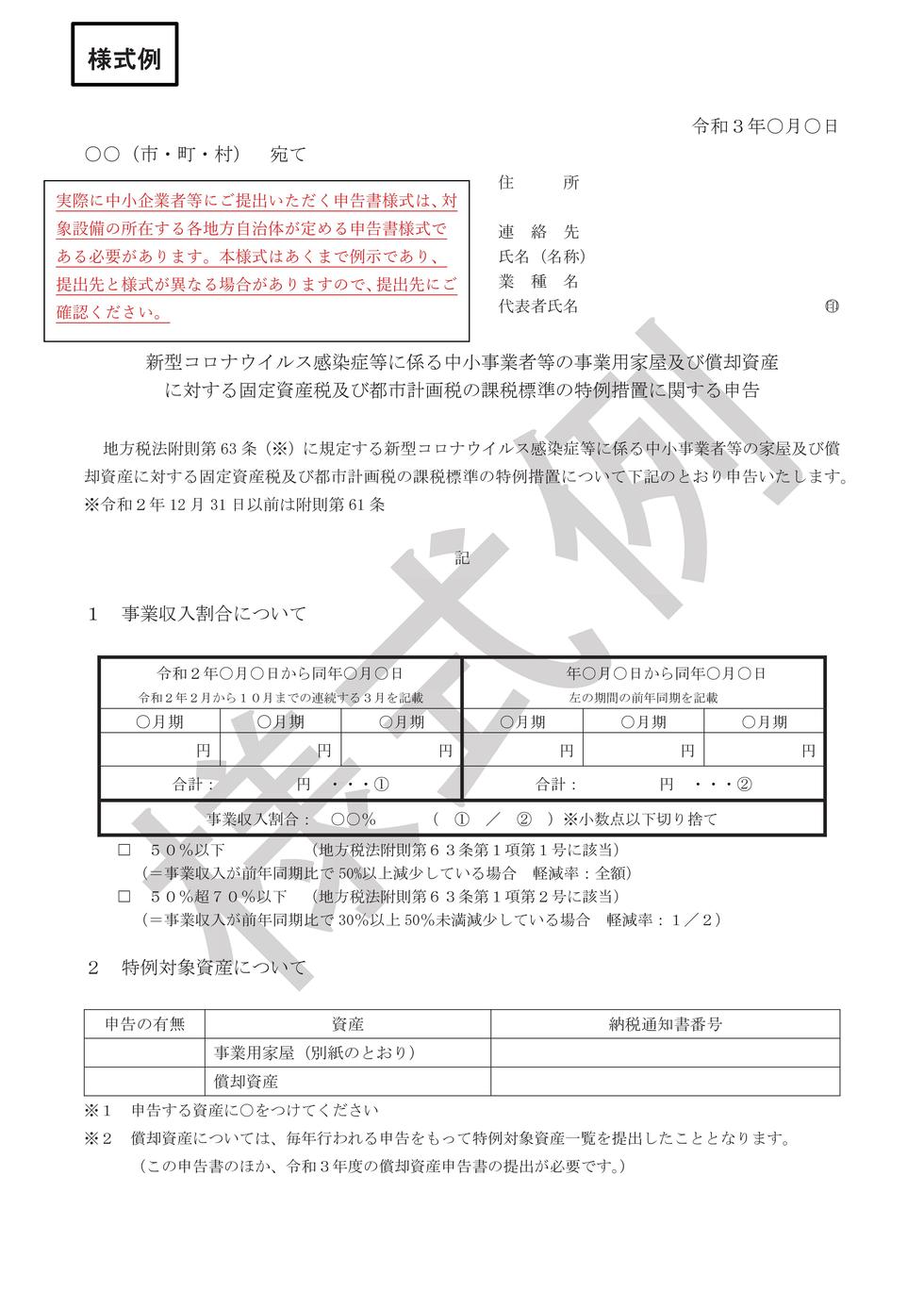

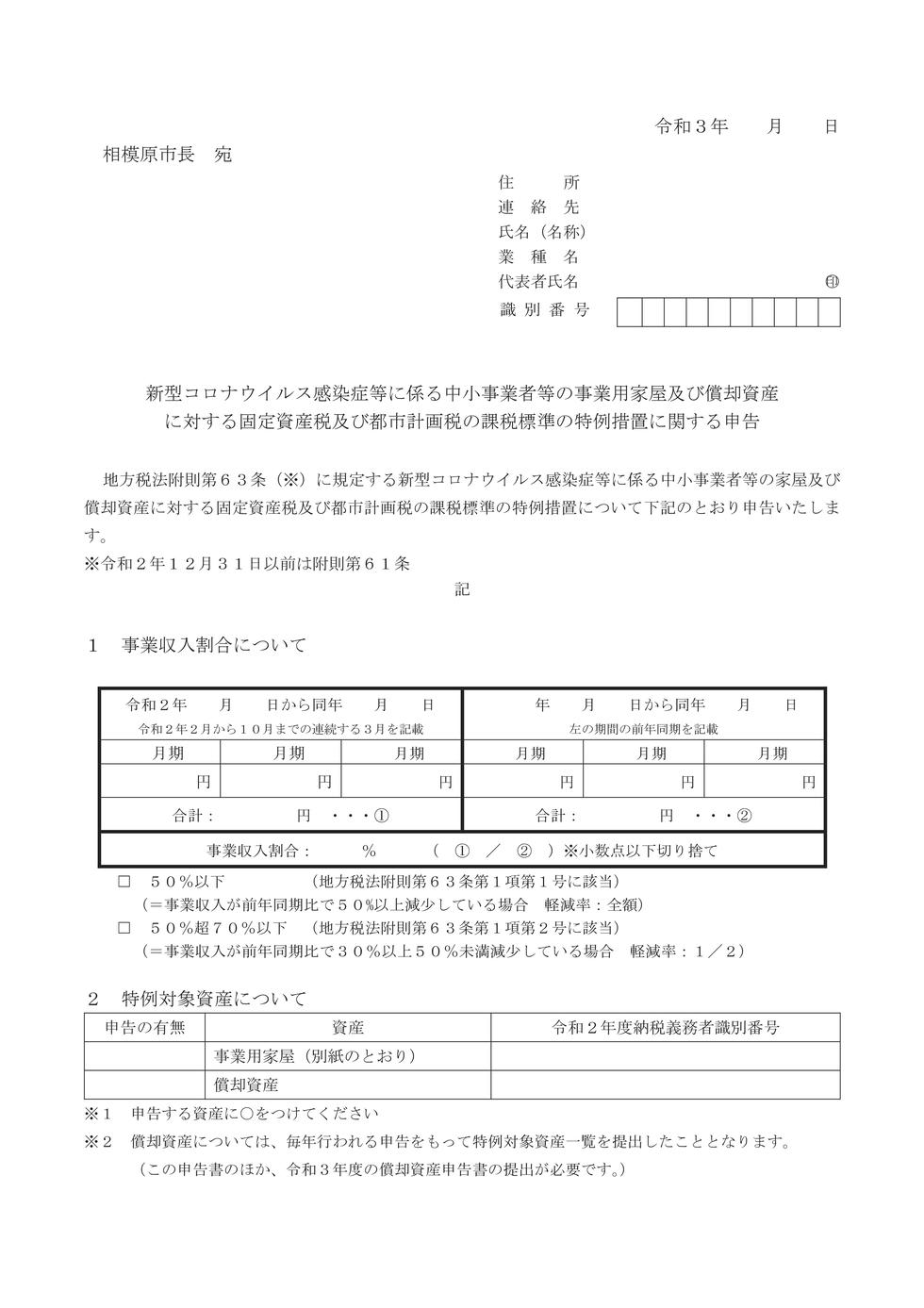

なお、中小企業庁から申告書の参考様式が公開されており、それを参考に市区町村ごとに申告書の様式を定めています。ちなみに、相模原市では以下の様式(一部抜粋)となっており、中小企業庁の参考様式とおおむね同様のものになっています。

中小企業庁が公開している申告書例の抜粋です。

(クリックすると画像が拡大します)

相模原市の申告書の抜粋です。

(クリックすると画像が拡大します)

支援機関等から確認を受ける時期は特に決まっていないので、極端に言えば申告期限である令和3年(2021年)2月1日(月)までに確認を受ければ良いこととなります。

ただ、制度を適用するための比較対象となる収入は、令和2年(2020年)2月から10月までの任意の連続する3か月間ですので、遅くとも10月までの収入が確定したタイミングで確認を受けることができます。

また、例えば6月までの段階で、すでに連続する3か月間の収入が前年同期比で50%以上減少している場合は、今からでも確認を受けることが可能です。

申告期限の直前でバタバタするよりは、早めに確認を受けておくことをお勧めしています。

私見にはなりますが、この制度を利用する際に注意が必要だと感じたことをお伝えします。

認定経営革新等支援機関等の確認が必要

手続きの流れに記載したとおり、固定資産税等の減免措置を受けるには、支援機関等の確認を受けた申告書が必要ですので、申告期限(令和3年2月1日(月))までのスケジュールには注意してください。

ただし、支援機関等の確認を受けた後に、新たに減免措置の対象となる事業用家屋や償却資産を取得した場合は、再度支援機関等から対象資産についての確認を受ける必要があるので、年内に追加でそれらの資産の取得予定がある場合は、取得後に確認を受けた方が二度手間にならずにすみます。

事業用家屋や償却資産の所在する市区町村ごとに申告が必要

固定資産税等は市区町村に所在する資産に課す税金ですので、資産が所在する市区町村ごとに申告が必要となります。

複数の市区町村に事業用家屋や償却資産を所有していれば、その分申告先の市区町村も増えます。提出する書類の数も増えますので、やはり直前でバタバタしないように事前の準備が大事になります。

事業用家屋も対象

個人事業者や中小企業が所有する償却資産(機械、備品など)であれば、通常は毎年1月末までに各市区町村に申告を行っているので、今回の減免措置の対象となる資産から漏れる可能性は低いと思いますが、この制度は事業用家屋も対象です。

事業用家屋を自ら申告する機会は通常あまりないので、漏れがないように注意が必要です。特に、工場などを多数所有する製造業の方や、多数の賃貸不動産を所有する個人事業者や中小企業などは漏れてしまうと影響が大きいと思われますので、十分に注意をしましょう。

今回の減免措置はあまりメディアなどで取り上げられていないためか、認知度がそこまで高くないように感じます。せっかく国から認められた支援策ですので、条件に当てはまる方は、漏れなく利用しましょう。

当事務所が提供する会計税務顧問サービスでは、記帳代行や決算書・申告書の作成以外にもタイムリーな情報提供を行うことなどにより付加価値の向上に努めています。

ご興味がある方はぜひ会計税務顧問のサービスページもご覧ください。

※できる限りわかりやすくお伝えすることを優先し、あえて詳細な説明は省略しております。そのため、実際の取扱いなどは必ず事前に専門家にご確認くださいますようよろしくお願い致します。

お気軽にお問合せ・ご相談ください

| 受付時間 | 8:00~18:00 |

|---|

フォームでのお問合せ・相談予約は24時間受け付けております。

お気軽にお問合せください

お電話でのお問合せ・相談予約

受付時間:平日8:00~18:00

※土日祝日、夜間も可能

(要事前予約)

※初回面談無料(原則1時間まで、オンライン・TELのみ)

フォームでのお問合せ・相談予約は24時間受け付けております。お気軽にご連絡ください。